スペアパーツ物流市場規模、シェア及び業界分析:輸送モード別(航空、鉄道、道路、水路)、サービスタイプ別(倉庫サービス、輸送、在庫管理、管理・供給)、車両タイプ別(ハッチバック/セダン、SUV、LCV、HCV)、最終用途別(OEM部品、アフターマーケット部品)、 スペアパーツタイプ別(ボディ・構造部品、ブレーキシステム部品、パワートレイン部品、サスペンション・ステアリング、エンジン・冷却システム、排気システム、ホイール・アクセサリー、その他)、地域別予測、2026-2034年

スペアパーツロジスティクス市場の規模と将来の見通し

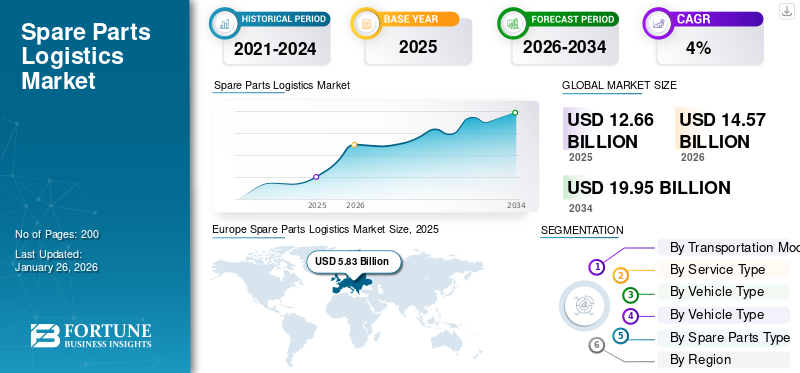

世界のスペアパーツ物流市場規模は2025年に126億6000万米ドルと評価された。市場は2026年の145億7000万米ドルから2034年までに199億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.79%を示すと予測されている。欧州は2025年に46.07%のシェアで世界市場を支配した。

スペアパーツ物流は、自動車部品の調達・保管・流通に関する計画、管理、調整を包含する。メーカー、サービスセンター、顧客へのスペアパーツのタイムリーな供給を保証し、ダウンタイムを最小限に抑え、車両の最適な性能維持を実現する。この物流分野は在庫管理、倉庫保管、輸送、需要予測を含み、急速に変化する自動車アフターマーケット環境において効率性向上、コスト削減、顧客期待への対応を目指す。

自動車所有台数の増加、車両の老朽化、アフターマーケットサービス需要の拡大により市場は成長しています。物流業務への先進技術導入はサービスコストを増加させ、市場拡大の阻害要因となり得ます。しかし、スペアパーツへのアクセスを提供する電子商取引プラットフォームの成長が、予測期間中の市場成長を促進すると見込まれています。

業界の主要プレイヤーには、DHLサプライチェーン、UPSサプライチェーンソリューションズ、フェデックスコーポレーション、DBシェンカー、キュネ・アンド・ネーゲル、セバロジスティクス、郵船ロジスティクス、XPOロジスティクス、日本通運などのグローバル物流プロバイダーが含まれます。これらの企業は、倉庫保管、輸送、在庫管理を含む包括的な物流サービスを提供し、自動車スペアパーツの効率的なグローバル流通を支援しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスペアパーツ物流市場インサイト

日本では、製造業や自動車産業における稼働率向上や迅速な部品供給ニーズを背景に、スペアパーツ物流の需要が着実に拡大しています。部品の在庫管理、配送効率化、サプライチェーン最適化を支えるソリューションとして、メーカーやサービス拠点での活用が進んでいます。また、トレーサビリティや配送の正確性を高める技術導入が進むことで、業務効率化とコスト削減を両立する物流体制への期待も高まっています。日本の製造業やアフターサービス市場の成長に伴い、スペアパーツ物流市場は、安定した供給と運用効率を支える重要な領域として注目されています。

市場動向

市場推進要因

自動車所有台数の増加が市場需要を牽引

道路を走る車両が増えるにつれ、メンテナンス、修理、交換部品への需要が高まっています。特に古い車両はより頻繁な整備を必要とするため、スペアパーツの需要が増加します。この需要急増に対応するには、サービスセンターや修理工場への部品のタイムリーな配送を保証する効率的な物流ソリューションが不可欠です。その結果、物流プロバイダーは拡大する需要を満たすためネットワークを拡大し、在庫管理を強化しており、これが世界のスペアパーツ物流市場の成長を促進しています。OICAによれば、世界の自動車販売台数は2023年の8,000万台から2024年には8,200万台に達した。これは自動車所有台数が約2.5%増加したことを示しており、これがスペアパーツの需要を生み出し、世界的に強固な物流インフラの必要性をさらに推進している。

市場の制約要因

世界的な景気後退が市場成長を抑制

燃料費の上昇は輸送コストを増加させ、スペアパーツの配送をより高価で収益性の低いものにします。貿易関税や国際貿易障壁はサプライチェーンを混乱させ、スペアパーツメーカーや流通業者にとって納期の遅延やコスト増加を引き起こします。地政学的な不安定さは、自動車部品製造に必要な原材料の入手可能性と価格にさらに影響を与えます。さらに、景気後退により車両メンテナンスへの消費者支出が減少すると、スペアパーツの需要減退につながります。これらの要因が相まって不確実性と財務的圧迫を生み出し、市場の成長可能性を制限しています。

市場の機会

持続可能性とグリーンロジスティクスが大きな成長機会をもたらす

電気モビリティへの移行と、物流業務における再生可能エネルギー源の活用は、炭素排出量を削減し、エネルギー効率の高い輸送を促進します。電気配送車両の導入、燃料効率を最適化したルート設定、持続可能な包装資材の使用により、企業は運営コストを削減しつつ、環境意識の高い消費者層への訴求力を強化できます。さらに、グリーンロジスティクスソリューションは、特に欧州や北米における厳格化する規制への対応を可能にし、エネルギー効率の高いサプライチェーン管理におけるイノベーションを促進します。持続可能性が企業と消費者の優先事項となる中、グリーンな実践を取り入れる物流プロバイダーは、新規顧客の獲得、市場シェアの拡大、長期的な成長達成において優位な立場にあります。2025年2月、CEVAロジスティクスはフランス、ベルギー、オランダでディーゼル車両を代替する23台の電気トラックを追加導入し、2050年までのネットゼロ達成目標を支援すると発表しました。

市場の課題

不十分な配送ネットワークが市場発展を阻害する恐れ

特に遠隔地や農村部では、インフラの不足や地理的障壁により、エンドユーザーや修理工場へのスペアパーツ配送が非効率的でコスト高となる。顧客満足度には厳格な納期遵守が不可欠だが、交通渋滞、不安定な道路状況、不十分な配送ネットワークといった物流上の困難が頻繁に遅延を招く。さらに、大型・重量のある自動車部品の配送には専門的な取り扱いと輸送手段が必要であり、運用上の複雑さとコストを増大させる。結果として企業は高コストに直面し、迅速かつ信頼性の高いサービスの維持に苦慮している。こうした障壁はサプライチェーンの効率性を損ない、市場の需要拡大への対応能力を制限し、全体的な成長に悪影響を及ぼしている。

スペアパーツ物流市場の動向

電子商取引プラットフォームの台頭が市場発展を促進

オンラインプラットフォームにより顧客は膨大なスペアパーツ在庫に容易にアクセスでき、地域を跨いだ需要を増加させている。このオンライン注文の急増は、倉庫管理、梱包、ラストマイル配送を管理する強固な物流ネットワークを必要とする。電子商取引はまた、自動在庫管理、 リバースロジスティクス、リアルタイム追跡といった先進技術の採用を促進し、業務効率を向上させている。さらに、 B2B電子商取引は、整備工場やディーラー向けの大量発注を簡素化し、リードタイムを短縮します。消費者と企業が利便性と価格比較のためにオンライン購入をますます好む中、物流プロバイダーは業務を拡大し革新的なソリューションを導入する必要があります。この傾向は、スペアパーツ供給チェーンエコシステムの拡大と近代化に直接貢献しています。例えば、2024年3月に ゼネラルモーターズ(GM)はシボレー、GMC、ビュイック、キャデラックの部品・アクセサリーサイトを統合し、単一のオンラインストアを開設しました。この戦略的措置により、顧客がOEM部品とアクセサリーを購入できる単一プラットフォームを提供し、ECトラフィックと売上を増加させました。この取り組みは顧客体験の向上と、サードパーティ小売業者からの市場シェア奪還を目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

輸入部品コストの上昇とサプライチェーンの混乱が市場需要を阻害する

関税は輸入部品のコスト上昇とグローバルサプライチェーンの混乱を通じて、スペアパーツ物流市場に重大な影響を与えている。2025年3月、米国はカナダやメキシコなどからの輸入品に25%の関税を課し、エンジン、トランスミッション、触媒コンバーターなどの重要部品に影響を及ぼした。関税費用はサプライチェーン全体に転嫁されることが多いため、これらの措置は製造業者と消費者の双方にコスト増をもたらした。自動車整備協会(ACA)は、こうした関税が1000億米ドル規模の自動車部品産業に負担をかけ、消費者価格の上昇や車両修理の遅延を招く可能性があると予測した。さらに、影響を受けた国々による報復関税が物流の複雑さを増し、サプライチェーンにおける遅延や不確実性を招いている。

セグメンテーション分析

輸送モード別

道路輸送セグメント 柔軟性により主導的地位

輸送手段別では、市場セグメントは航空輸送、鉄道輸送、道路輸送、水路輸送に分類される。

道路輸送セグメントは市場を支配し、2024年には最大の市場シェア46%を占める。道路輸送は、その柔軟性、速度、遠隔地への到達能力により、スペアパーツ物流市場の成長を牽引している。効率的なラストマイル配送を可能にし、小口貨物に最適である。迅速な配送とスペアパーツへの容易なアクセスに対する需要の高まりを受け、道路輸送は、特に道路インフラが整備された地域において、依然として主要な輸送手段である。

2022年7月、TCI TransportationとCommand Delivery Systems(CDS)は自動車部品流通サービスの強化を目的に合併した。この統合により、CDSの部品配送ノウハウとTCIの広範なトラック輸送ネットワークが結集され、全米におけるサービス範囲と能力の拡大を目指す。統合後の事業体はCDSブランドで運営され、法人格はTCI Environmental Services, Inc.が担う。

予測期間中、水上輸送は勢いを増し、最も高いCAGR(年平均成長率)を記録すると予想される。水上輸送は、特に大量のバルク貨物輸送や長距離貿易において市場で重要な役割を果たしている。重量物や特大部品の輸送にコスト効率の高いソリューションを提供する。世界貿易の拡大とコスト効率の良い配送への需要の高まりに伴い、水路は国際輸送の信頼できる手段を提供することで市場を牽引し続けている。

サービスタイプ別

特に緊急修理における迅速な納期対応の必要性が輸送セグメントの需要を牽引

サービスタイプ別では、倉庫サービス、輸送、在庫管理、管理・供給に分類される。

2024年時点で、輸送セグメントがスペアパーツ物流市場で最大のシェアを占めた。内部輸送サービスは市場にとって極めて重要であり、顧客、製造業者、流通業者へのタイムリーな配送を保証します。道路、航空、海上輸送システムは重要な柔軟性と信頼性を提供し、迅速かつ効率的なスペアパーツ配送に対する需要の高まりを満たしています。特に緊急修理における迅速な対応時間の必要性は、輸送をこの分野における主要なサービスタイプとし続けています。このセグメントは2025年に市場シェアの42%を占めると予測されています。

在庫管理は最も急成長しているセグメントであり、効率的な在庫管理を保証し、過剰在庫コストを削減し、リードタイムを最小限に抑えます。サプライチェーンがより複雑化し、スペアパーツの需要が増加する中、企業は予測精度と在庫追跡の向上のために自動化やAIなどの先進技術を採用しています。これらの革新は物流全体の効率性を向上させ、セグメントの成長に貢献しています。予測期間中、このセグメントは年平均成長率(CAGR)6.44%を記録すると見込まれています。

2024年9月、アドバンス・オートパーツはジョージア州トンプソンにある流通センターにおいて倉庫管理システム(WMS)の導入を完了し、サプライチェーン改革における重要な一歩を踏み出しました。この取り組みは、14の大規模流通センターに業務を統合し、各センターで統一されたWMSを運用するという広範な戦略の一環である。同社は在庫生産性の向上と全国的な補充プロセスの効率化を目指している。

車種別

SUV需要の増加がスペアパーツ需要を押し上げ、セグメント需要を牽引

車種別では、市場はハッチバック/セダン、SUV、LCV(小型商用車)、HCV(大型商用車)に分類される。

SUVは世界的な人気の高まりから市場を支配している。これらの車両にはサスペンションシステム、エンジン、ブレーキ部品など専用パーツが必要だ。SUV需要の増加に伴い、この車種に特化したスペアパーツの需要も拡大し、部品流通に特化した物流サービスへの安定した需要が保証されている。IEAによれば、2023年の世界自動車販売台数の約48%をSUVが占めています。SUVセグメントは2025年に市場シェアの37%を占めると予測されています。

貨物輸送、建設、運輸などの事業拡大に伴い、大型商用車(HCV)は市場で最も急速な成長を遂げています。HCVにはエンジン、ブレーキ、トランスミッションシステムなどの専用部品が必要であり、その流通管理には効率的な物流ソリューションが求められます。この需要がセグメントの急速な成長を牽引しています。

ハッチバック/セダンセグメントは予測期間中に4.98%のCAGRを記録する見込みです。

最終用途別

信頼性と純正仕様への適合性がOEMセグメントの成長を促進

最終用途別では、市場はOEM部品とアフターマーケット部品に区分される。

OEM(Original Equipment Manufacturer)部品は、その高品質と車両性能維持における重要な役割から、スペアパーツ物流市場を支配している。これらの部品は、信頼性と純正仕様への準拠性からメーカー、修理工場、消費者に支持され、安定した需要と市場支配力を確保している。このセグメントは2025年に市場シェアの55%を獲得すると予測される。

アフターマーケット部品は、特に新興市場における自動車所有台数の増加と、OEM部品に代わるコスト効率の高い代替品に対する消費者需要の高まりにより、最も急速に成長しているセグメントである。車両が経年化し、より頻繁なメンテナンスが必要になるにつれ、手頃な価格の交換部品への選好がさらに強まっている。その結果、需要増に対応する効率的な配送システムに注力する物流プロバイダーが増加している。このセグメントは予測期間中に6.69%のCAGR(年平均成長率)を記録すると予想される。

2024年11月、アイシン精機株式会社は、米州における自動車アフターマーケット専門の新会社「AISIN Aftermarket & Service of America, Inc.」を設立した。これは、トランスミッション再製造を専門とするAWTECと、アイシン・ワールド・コーポレーション・オブ・アメリカのアフターマーケット部門が合併して形成された。この戦略的動きは、自社ブランドを超えた製品提供の拡大を目的としている。拡充されたラインアップには、冷却システム、駆動系製品、ステアリング・サスペンション部品、化学薬品・流体に加え、ワイパーブレード、潤滑油、バッテリー、タイヤアクセサリー、ホイールバランサー、カーリフトなど、幅広いメンテナンス関連品が含まれる。

部品タイプ別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EV調達増加がパワートレイン部品需要を喚起

部品タイプ別では、構造部品、ブレーキシステム部品、パワートレイン部品、サスペンション&ステアリング、エンジン&冷却システム、排気システム、ホイール&アクセサリー、その他に分類される。

エンジン、トランスミッション、ドライブトレインを含むパワートレイン部品は、車両の運転において極めて重要であるため、市場を支配している。電気自動車(EV)の調達増加に伴い、特に電気モーターやバッテリーなどのパワートレイン部品の需要が急増しており、これが市場を牽引している。/industry-reports/electric-vehicle-market-101678">電気自動車(EV)の調達が増加するにつれ、特に電気モーターやバッテリーといったパワートレイン部品の需要が急増しており、市場で最も高いCAGR(年平均成長率)に貢献しています。IEA(国際エネルギー機関)によれば、電気自動車の販売台数に占める割合は、2020年の約4%から2023年には18%に上昇しました。

ブレーキシステム部品セグメントは、2025年に市場シェアの25%を占める見込みです。

バンパー、ドア、窓などのボディ・構造部品は、車両の安全性と美観において不可欠な役割を担うため、2番目に大きな市場シェアを占めています。これらの部品は、特に事故後の修理や交換において常に需要があり、物流セクターの着実な成長を保証しています。このセグメントは予測期間中に4.13%のCAGRを記録する見込みです。

スペアパーツ物流市場の地域別展望

欧州

欧州は、確立された自動車産業、老朽化した車両群、OEM部品とアフターマーケット部品の両方に対する需要増加により、スペアパーツ物流市場をリードしている。2024年の地域市場規模は64億4000万米ドルであり、2023年にも同規模で地域をリードした。同地域の厳格な環境規制は、電気配送車両の使用などグリーン物流手法の導入を促進している。さらに、特に電気自動車を含む高い自動車販売台数と、スペアパーツ向け電子商取引の増加傾向が、物流市場の持続的成長を牽引している。2023年11月、Chirey Motor MéxicoはDHLサプライチェーンと提携し、メキシコ全土における自動車部品物流を強化した。この提携では、合計24万点の部品を収容する92基以上のコンテナを新施設へ移転する。アップグレードされたシステムは、輸送時間を1~3日に短縮し、当日配送の改善、 在庫可用性を7ヶ月間維持し、92%の充填率目標を達成することを目指している。ポーランドの市場規模は2025年に4億5000万米ドルに達すると予測されている。

一方、ドイツは2025年に16億6000万米ドル、フランスは5億1000万米ドル規模を維持すると見込まれている。

Europe Spare Parts Logistics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米では、高い自動車保有率、堅調なアフターマーケット需要、主要自動車メーカーの存在がスペアパーツ物流市場を牽引している。同地域の先進的なインフラと著しい電子商取引の成長も市場拡大に寄与している。さらに、車両の予知保全・修理ニーズの増加と電気自動車への注目の高まりが、同地域におけるスペアパーツ物流サービスの需要をさらに押し上げている。北米は2025年に32億7000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に3.84%という2番目に高いCAGR(年平均成長率)を示す見込みです。

米国は2025年に17億7000万米ドルの市場規模で首位を維持すると見込まれる。同国市場の成長は、老朽化した車両群、メンテナンス・修理需要の急増、信頼性の高い部品配送を可能にする電子商取引の台頭によって牽引されている。さらに、 様々な自動車メーカーも、ディーラーや顧客への効率的かつタイムリーな配送を実現するため、部品流通センターを設立している。例えば、2025年5月にはステランティスがニューヨーク州ハドソンバレーに自動化部品流通センターを開設した。この施設は50万平方フィート(約46,452平方メートル)の広さを有し、約46,000種類の部品を在庫として用意している。

アジア太平洋地域

アジア太平洋地域では、特に中国とインドにおける自動車所有台数の増加、都市化、自動車製造セクターの拡大を背景に、市場が著しい成長を遂げています。同地域は2025年に26億4000万米ドル規模で世界第3位の市場となる見込みです。スペアパーツ販売における電子商取引(eコマース)とデジタルプラットフォームの成長が、物流需要をさらに加速させています。加えて、同地域のインフラ開発と拡大する中産階級消費者層が、スペアパーツソリューションのための効率的な物流サービスへの需要増加に寄与しています。2023年12月、マースクは中国武漢に日産向け3,000平方メートルの自動車部品倉庫を開設し、同自動車メーカーとの長期パートナーシップを強化した。陽羅港近郊に位置するこの施設では、入出庫業務、検査、混合梱包、品質保証などのサービスを提供する。この開発はサプライチェーン効率の向上と日産のグローバル輸出業務支援を目的としている。中国市場は2025年に9億9,000万米ドル規模に達すると予測される。一方、韓国市場は3億2,000万米ドル、日本市場は2025年に5億3,000万米ドル規模に成長する見込みである。

その他の地域

その他の地域は2025年に9億2000万米ドル規模で第4位の市場と見込まれる。南米や中東・アフリカ地域では、自動車販売台数の増加、アフターマーケット部品需要の高まり、インフラ整備の進展が成長を牽引している。これらの地域における都市化と経済発展の進展は、自動車のメンテナンスと修理の必要性を高めており、これによりスペアパーツの物流サービス需要が促進されている。さらに、パーツの越境貿易の拡大が市場成長を後押ししている。2024年10月、ニューイースト・ジェネラル・トレーディングはDPワールドのジェベルアリ自由貿易地域(Jafza)と賃貸契約を締結し、中東・アフリカ(MEA)地域最大の自動車スペアパーツ流通ハブを設立する。5億ディルハム(1億3620万米ドル)の投資により、16万5000平方メートルのスペースが160以上のプレミアムアフターマーケットブランドを支援する施設へと変貌する。同ハブは2024年10月までに稼働開始予定で、地域全体の注文履行能力強化を目指す。

競争環境

主要市場プレイヤー

主要企業は先進技術を活用し 効率向上とコスト削減を推進

市場の競争環境は、輸送・倉庫・在庫管理の包括的ソリューションを提供するグローバル企業と地域企業の両方が存在する点が特徴である。DHL、キューネ・ナーゲル、DBシェンカーなどの主要物流企業は、AI、IoT、自動化などの先進技術を活用して効率性を向上させ、コスト削減を図ることで市場を支配している。地域プレイヤーは、ラストマイル配送やeコマース統合など、現地市場のニーズに合わせた専門サービスの提供に注力している。グリーンロジスティクスの実践や電気自動車(EV)部品の取り扱いが増加していることが、主要な差別化要因となっている。さらに、自動車メーカーと物流プロバイダー間の提携も、タイムリーな配送と在庫最適化を確保するため、より一般的になりつつある。競争は依然として激しく、各社は市場での地位を強化するため、イノベーション、スピード、持続可能性に注力している。

主要スペアパーツ物流企業一覧-

- Kuehne Nagel (スイス)

- DHLサプライチェーン(ドイツ)

- XPOロジスティクス (米国)

- CEVA Logistics (スイス)

- レーヌス・ロジスティクス (ドイツ)

- ダクサー(ドイツ)

- UPSサプライチェーンソリューションズ(米国)

- DBシェンカー(ドイツ)

- 郵船ロジスティクス(日本)

- ヘルマン・ワールドワイド・ロジスティクス(ドイツ)

- ジオディス(フランス)

- 日本通運(日本)

- 近鉄エクスプレス(日本)

- 中国外運(日本)

- ケリー・ロジスティクス(香港)

- エクスペディターズ・インターナショナル(米国)

- パナルピナ(現DSV傘下)(スイス)

- シャルル・アンドレ・グループ(フランス)

- インチャープ(英国)

主要業界動向

2024年10月- 奇瑞汽車の子会社であるOMODA & JAECOO(タイ)は、自動車部品・コンポーネント向け倉庫・輸送サービスの強化を目的にDHLサプライチェーンと提携。1,000平方メートル以上の倉庫では、効率的なアフターサービスを実現する先進技術を導入。さらに、ショールームには車両展示スペース、整備エリア、トレーニングセンター、PDIセンターを完備し、OMODA C5 EVおよびJAECOO 6 EVのフルスケール運営と顧客納車を支援している。

2024年9月- フォルクスワーゲンは、ブラジル・サンパウロ州ヴィニェドにあるパーツ・アクセサリーセンター(PAC)の20周年を祝賀した。2010年よりCEVAはフォルクスワーゲンの物流業務を支援し、自動車部品の倉庫保管と流通を担当。ラテンアメリカ最大のPACは600以上の販売店にサービスを提供し、30カ国以上に輸出することで、同地域におけるフォルクスワーゲングループの成長を支えている。

2023年10月-& nbsp;Kardexは自動車部品サプライヤーVHIT向けに、将来を見据えたカスタマイズ型AutoStoreソリューションを納入。イタリア・オッファネンゴ工場向けに設計されたこの自動倉庫システムは、スペアパーツのサプライチェーン効率を向上させる。

2022年7月- CEVAロジスティクスは、アルゼンチン・コルドバ工業センターにおけるフォルクスワーゲンのグローバルトランスミッション生産向け重要サプライチェーン業務を管理する3年契約を締結。CEVAは入荷物流、部品倉庫管理、在庫管理、生産ラインへの供給を統括する。1980年から操業するコルドバ工場では、ポロ、ティグアン、トランスポーターT6など様々なフォルクスワーゲンモデル向けトランスミッションを製造している。

2022年3月- ゼネラルモーターズ(GM)は、アリゾナ州フェニックスで開催された第30回年次表彰式において、CEVAロジスティクスを「2021年度サプライヤー・オブ・ザ・イヤー(入庫資材管理部門)」に選出しました。CEVAは、GMの期待を上回る成果、革新的技術への貢献、最高水準の品質維持が評価されました。GMは計134社のグローバルサプライヤーを、各カテゴリーにおける卓越した実績に対して表彰した。

投資分析と機会

自動車部品物流業界は、車両販売台数の増加、電子商取引の成長、OEM部品とアフターマーケット部品の両方に対する需要の高まりに牽引され、大きな投資機会を提示している。在庫管理の強化、運用コストの削減、配送効率の向上には、AI、IoT、自動化などの革新的技術への投資が不可欠である。さらに、消費者や政府が環境問題を優先する中、電気自動車フリートや持続可能な包装といったグリーン物流への投資も勢いを増している。アジア太平洋地域およびラテンアメリカにおける拡大する自動車市場は、地域物流の拡大にとって魅力的な機会を提供している。さらに、企業はサプライチェーンを最適化するため、OEMやアフターマーケットサプライヤーとのパートナーシップにも投資している。

レポートのカバー範囲

本グローバルスペアパーツ物流市場レポートは、市場を詳細に分析します。主要企業、市場セグメンテーション、競争環境、輸送モード、サービスタイプ、車両タイプ、エンドユース、スペアパーツタイプなどの重要な側面を強調しています。これに加え、市場調査レポートは市場動向に関する洞察を提供し、重要な業界動向を明らかにします。前述の側面に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去実績期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.00% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

輸送モード別

サービス種別別

車両タイプ別

最終用途別

スペアパーツの種類別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の市場規模は145億7000万米ドルと評価され、2034年までに199億5000万米ドルに達すると予測されている。

予測期間中、市場は4.00%のCAGRを示す見込みです。

輸送モード別では、道路輸送セグメントが市場をリードしています。

Eコマースプラットフォームとの統合、自動車所有台数の増加、車両の高齢化が市場の成長を牽引する主要要因です。

DHL、Kuehne + Nagel、DB Schenkerなどの主要企業が市場を支配しています。

2025年、欧州は46.07%のシェアで世界市場を支配した。

市場の主なトレンドには、AIとIoTによるデジタルトランスフォーメーション、Eコマースとの統合、持続可能性への取り組み、自動化、協働型サプライチェーンモデルが含まれ、これらは業務効率の向上と市場拡大を支えています。

AIやIoTなどの技術進歩、eコマースの台頭、効率的で環境に優しいサプライチェーンを確保する持続可能性イニシアチブに牽引され、市場は着実に成長し、2032年までに187億7000万米ドルに達すると予想される。

スペアパーツ物流市場は通常、輸送手段別(航空、鉄道、道路、水路)、サービス別(倉庫サービス、輸送、在庫管理、管理・供給)、車両タイプ別(ハッチバック/セダン、SUV、 LCV、HCV)、最終用途別(OEM部品、アフターマーケット部品)、スペアパーツの種類別(ボディ・構造部品、ブレーキシステム部品、パワートレイン部品、サスペンション・ステアリング、エンジン・冷却システム、排気システム、ホイール・アクセサリー、その他)によって区分されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート