ターボプロップ航空機市場規模、シェア及び業界分析:エンドユーザー別(商用・軍用)、 販売時点別(新規・中古)、乗客定員別(5名以下、5~10名、10名超)、構成部品別(航空機構造、航空電子機器、エンジン、着陸装置、その他)、エンジン別(従来型・ハイブリッド)、地域別予測、2026-2034年

主要市場インサイト

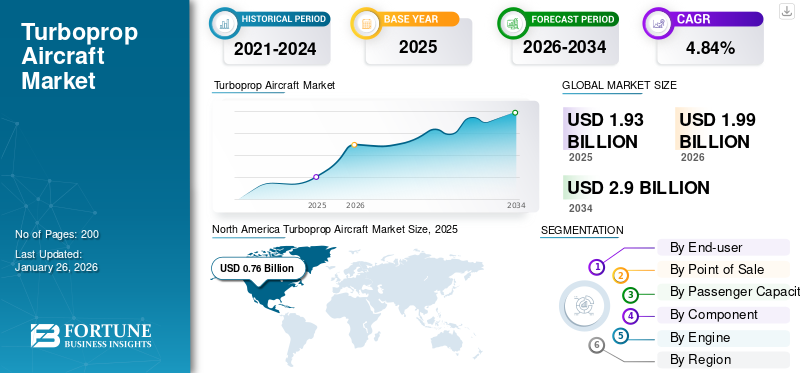

世界のターボプロップ航空機市場規模は2025年に19億3,000万米ドルと評価され、2026年の19億9,000万米ドルから2034年には29億米ドルに成長すると予測されており、予測期間中のCAGRは4.84%です。北米は2025年に市場シェア39.25%を占め、ターボプロップ航空機市場を牽引しました。

ターボプロップ航空機産業は、ターボプロップエンジンを搭載した航空機の構想、設計、製造、販売を手掛ける企業群で構成される。これらのターボプロップエンジンはガスタービンを用いてプロペラを駆動するため、ジェット推進に依存する従来のターボジェットエンジンとは異なる。ターボプロップは低速・低高度域での効率性に優れるため、短距離路線や小規模空港におけるインフラ運用に適しており、地域航空や軍用一般航空で広く採用されている。

この市場は、プロジェクト数の増加や最近の進展、そしてさまざまな地域におけるターボプロップ航空機の持続可能なハイブリッド技術の進歩により、急速に成長しています。市場の主要企業としては、エアバス SE、ハネウェル・インターナショナル、テキストロン・アビエーション、ロッキード・マーティン・コーポレーションなどが挙げられ、価格設定や技術革新において競争を繰り広げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本ターボプロップ航空機市場インサイト

日本のターボプロップ航空機市場は、地方路線の運航効率向上や短距離輸送需要の増加により注目が高まっています。燃費性能の良さと運航コスト低減効果が評価され、地域航空会社での導入が進んでいます。観光需要の拡大により、小型機の活用機会が増えています。滑走路の短い空港が多い地域では運用適性の高さが重要なメリットとなっています。安全性と信頼性を重視した機体更新が進んでいます。静粛性向上技術の採用が乗客満足度の向上につながっています。航空インフラ整備と連動し、運航の柔軟性が増しています。

世界のターボプロップ航空機市場概要

市場規模と予測:

- 2025年市場規模:19億3,000万米ドル

- 2026年市場規模:19億9,000万米ドル

- 2034年予測市場規模:29億米ドル

- CAGR:2026年~2034年 4.84%

市場シェア:

- 北米は2024年に39.77%のシェアで首位を占め、地域需要の強さと多様な商業・軍事用途が牽引

主要国ハイライト:

- アメリカ合衆国:地域航空、貨物輸送、訓練、防衛需要の強さで主導的地位を維持。

- カナダ:地域航空サービスと遠隔地接続を支援。

- アジア太平洋・欧州:都市拡大と環境規制により、短距離効率性に優れたターボプロップ機が加速。

市場動向

市場推進要因

地域航空接続性への需要増大が市場の大幅な成長を牽引

地域航空ネットワークへの需要増加は、主にサービスが行き届いていない遠隔地域へのアクセス向上ニーズに起因し、経済成長と社会統合の促進が市場を牽引する傾向にある。都市化が加速する中、大都市圏は混雑と運用コスト上昇に直面し、競争優位性を提供できる地方拠点への移行を促している。航空ネットワークは、地域経済間における人や物の効率的な輸送を支援するため、こうした地域にとって理想的な手段である。

地域接続計画(Regional Connectivity Scheme)は、航空旅行を補助することで航空会社が採算性の低い市場に進出するよう促すインド政府の施策である。こうした計画は観光を可能にするだけでなく、各地域におけるインフラ整備を促進し、雇用創出と経済発展全体を刺激する。航空接続性の向上は、水域によるアクセス困難地域や孤立地域といった地理的障壁を克服し、遠隔地の住民が基本的なサービスや機会を利用できるようにします。地域航空接続性の重視は、国の均衡ある発展と効率的な輸送ソリューションへの需要増大に対応する上で極めて重要です。これにより、今後数年間でターボプロップ機市場の成長が促進されると予想されます。

市場の制約要因

積載量制限が市場成長を抑制

ターボプロップ機の積載量制限は、ジェット機に比べ旅客・貨物の搭載量が減少することを意味する。ターボプロップ機は通常、短距離から中距離路線向けに設計・運用されているため、燃料効率や運用コストの面では優れているものの、機体サイズが小さく、その結果としてエンジン出力が低いため、重量運搬能力が制限される。したがって、航空会社は、より大きな容量が必要な需要の高い路線ではターボプロップ機の適性が低いと判断し、より多くの乗客と貨物を収容できるジェット機を優先する傾向があり、最終的に市場の競争力に影響を与える可能性がある。

市場機会

機材更新が主要な市場機会として機能

機材更新とは、航空会社の航空機を効率性、安全性、環境持続可能性の観点から更新・アップグレードするプロセスである。これは、高度な技術、改善された燃料効率、排出ガスの削減を特徴とする新型機で旧式機を置き換える傾向があります。例えば、現代の航空機は旧式機よりも最大30%少ない燃料で済むため、二酸化炭素排出量を大幅に削減し、気候保護に貢献します。

航空業界では、新型機はメンテナンスが少なく信頼性が高いため、機材の更新は費用対効果が高いです。テレマティクスや予知保全システムも、経路の最適化やダウンタイムの最小化により運用パフォーマンスを向上させます。航空会社はより厳格な環境規制のもとで競争しており、世論への対応も必要です。したがって、機材の近代化は収益性だけでなく、地球規模の持続可能性の観点からも戦略的意義を持ちます。これにより主要市場プレイヤーは、効率向上と環境負荷低減を目的に、機材更新と環境配慮型手法の導入に巨額投資を実行可能となった。

市場の課題

ジェット機との競争が市場発展を阻害する課題

ターボプロップ機にとっての主な課題は、ジェット機の導入である。ジェット機はより高速で長距離を飛行でき、ターボプロップ機よりも高い高度を飛行できるため、長距離での効率性が高まる。これは、大型燃料タンクから燃料を節約しながら数時間にわたる長距離飛行の巡航高度に最適です。ターボプロップ機は運用コストが低く、短い滑走路にも対応できるため短距離路線で主流ですが、航空会社は速度と輸送能力の向上を重視し、地域路線では依然としてジェット機を優先しています。この傾向が市場の需要に影響を与え続けています。

ターボプロップ航空機市場の動向

ハイブリッド電気推進が主要な市場トレンドとして作用

ハイブリッド電気航空機は、従来の化石燃料推進と電気モーターを組み合わせることで、航空機開発に新たな視点をもたらします。これらは、燃料消費量が最も多い飛行の重要な部分で電気モーターを使用し、燃料を消費する部分を削減します。ハイブリッド電気航空機は、バッテリーや燃料電池を接続してこれらの電動機を駆動することで、燃料消費量と排出量を大幅に削減できる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な航空ソリューションへの需要の高まり、エネルギーコストの低下、環境負荷の軽減が、ハイブリッド電気システムの開発を推進している。様々な実験により、ハイブリッド構成が総燃料消費量を削減し、飛行の異なる段階において最適な性能をもたらすことが示されている。例えば離陸時には、電動モーターが追加推力を提供するため、従来型エンジンをスロットルバックして燃料を節約できる。ハイブリッド電気航空機の将来の成功においてバッテリー技術が極めて重要となるもう一つの要因は、軽量で高効率なバッテリーが航続距離と性能を向上させ得る点である。環境に優しい技術に基づく輸送を規制する世界的な枠組みが進化する中、次世代の地域航空輸送は間違いなくハイブリッド電気推進が主導し、10年以内に膨大な商業的応用が期待される。

COVID-19の影響

COVID-19パンデミックは航空機の生産と販売の動向に深刻な影響を与えた。第一段階では、生産の大量停止やサプライチェーンの深刻な混乱という形で影響が拡大し、ターボプロップ機の販売が急激に落ち込んだ。2020年の販売台数は約443機で、2019年の525機から15.6%減少した。

ターボプロップ機は、移動制限が課された遠隔地域への必須航空サービスを確保する上でより重要であったため、運航機材数と定期便数の減少幅が最も小さく、最も良好な状況を示した。パンデミックはまた、地域小型便の需要が安定していたことから、航空会社に運航方法の変更を迫り、ほとんどの路線で大型ジェット機からターボプロップ機への機材縮小を促した。旅客輸送量は世界中で急減したが、ターボプロップ機の柔軟性により、地域経済の生命線となる重要路線の運航を維持できた。これにより、新たな安全・環境基準に適合しつつ、ターボプロップ機メーカーの機体群を革新・近代化する道が開かれた。

セグメント別分析

エンドユーザー別

地域路線・短距離路線におけるターボプロップ機導入の増加が商業セグメントの成長を牽引

エンドユーザーに基づき、市場は商業用と軍用に区分される。

2024年には商用セグメントが最大の市場シェアを占め、予測期間中は最も高いCAGRで成長すると見込まれています。ターボプロップ機の利点の一つは費用対効果の高さであり、地域路線や短距離路線に最適です。その費用対効果の主な理由は、燃料効率の高さにあります。ターボプロップは一般的に、ジェットエンジンと比較して燃料消費量が大幅に少なく、特に短距離から中距離の移動に最適な低高度・低速域での運用に適しています。これにより航空会社は運用コスト削減で収益性を維持できる。2025年には同セグメントが市場シェアの74%を占めると予測される。

もう一つの利点は、ジェット機に比べ部品点数が少なくエンジン設計が簡素なため、ターボプロップ機は本質的にメンテナンスコストが低いことである。これにより信頼性が高まり、メンテナンス頻度が減少するため、航空機のライフサイクルコスト削減に寄与する。部品の入手容易性と訓練を受けた整備要員の確保もダウンタイム削減に寄与し、運用効率を向上させます。さらにターボプロップ機はジェット機が到達できない滑走路の短い小規模空港へのアクセスが可能であり、これにより航空会社はサービスが行き届いていない市場を効果的にカバーできます。この能力は接続性を高めるだけでなく、乗客の地上移動時間も短縮します。総合的に見て、低燃費・低メンテナンスコストと運用上の柔軟性が相まって、現在の競争的な航空環境において地域航空輸送向けの費用対効果の高い解決策となっています。

2024年には軍事セグメントが市場シェアの大部分を占めました。このセグメントは予測期間中に3.53%のCAGR(年平均成長率)を示すと予想されています。地政学的緊張と世界的な防衛近代化プログラムにより、投資が増加し、世界中の軍事用ターボプロップ機隊のアップグレードと拡大が進んでいます。これにより、ターボプロップ機は様々な軍事用途において引き続き重要であり、需要が維持されることが保証されています。

販売時点別

地域間接続向け航空機納入増加が新規セグメント成長を促進

販売時点タイプに基づき、市場は新規機と中古機に区分される。

新規セグメントは2024年に84%という最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。サービスが行き届いていない地域や遠隔地における航空旅行へのアクセス改善ニーズにより、地域間接続需要が高まっています。これは地域経済の成長と社会的統合を促進します。例えば、 インドのUDAN(Ude Desh Ka Aam Nagrik)計画は、地方都市から主要都市への航空旅行を手頃な価格で利用可能にしています。接続性の向上は、ビジネス、教育、観光における新たな可能性を開き、道路の混雑や移動時間を削減します。これにより地域航空会社の成長に伴い新たな路線が創出され、観光客を呼び込み、地域社会に雇用を生み出します。地域接続性は航空業界を支えています。したがって、地域拡大は均衡ある地域開発という広範な経済目標を強化し、この成長を支えるための新たな航空機納入を必要とする。

中古機セグメントは2024年に大きな市場シェアを占めた。大半の航空会社は効率性向上と維持費削減のため機材更新を進めている。旧式ターボプロップ機の耐用年数が近づく中、低取得コストで信頼性の高い性能を提供する中古機への需要が高まっている。

旅客定員別

観光業の成長が5人以下セグメントの成長を牽引

旅客定員に基づき、市場は5人以下、5~10人、10人超のセグメントに分類される。

2024年には5人乗り以下セグメントが最大の市場シェアを占めました。旅行需要の回復を背景に観光業は成長を続けており、消費者が差別化された体験型サービスをますます求めるようになっています。2025年には、旅行者が本物志向を求め地域コミュニティとの繋がりを求める傾向を反映し、現地没入型体験、エコツーリズム、ウェルネスリトリートといった新たなトレンドが発展しました。パンデミックによる制限が緩和されると、多くの人々が旅行を始め、航空券や宿泊施設の予約・支出が増加した。デジタル技術はパーソナライゼーションを強化し、旅行者が個人の好みに合わせた体験設計をより柔軟に実現することを可能にしている。また、経済回復期における航空旅行の堅調な成長と可処分所得の増加は、観光セクターのさらなる成長とこの分野を通じたイノベーションを促進している。この観光業の成長が、最大5人乗りの市場を牽引すると予想される。このセグメントは2025年に51%の市場シェアを占めると予測されています。

5~10人乗りセグメントは2024年に大きな市場シェアを占め、予測期間中に5%という最高CAGRで成長すると見込まれています。運用面の柔軟性により、同機体はほぼあらゆる環境での運用が可能である。短距離滑走路や整備度の低い空港からの運航が可能なため、大型ジェット機の着陸が困難な地方・遠隔地へのアクセスに最適である。これにより航空会社はサービスが行き届いていない地域と主要ハブを結ぶことが可能となり、アクセス性と地域間接続性が向上する。ターボプロップ機はあらゆる気象条件への適応性を備えて設計されているため、あらゆる運用シナリオにおいてサービス提供が保証される。運航会社は、未開拓市場において需要に応じた輸送能力を調整することで、収益性を最大化し商業リスクを最小化するルート設計が可能となり、中型ターボプロップ機への需要を牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

低排出ガス対策の進展がエンジンセグメントの成長を促進

構成部品別では、航空機構造部品、航空電子機器、エンジン、着陸装置、その他に分類される。

エンジンセグメントは2025年に33%という圧倒的な市場シェアを占めると予測される。同セグメントは予測期間において最も高いCAGRを記録すると見込まれている。環境意識の高まりと航空業界のカーボンフットプリント削減への意欲が、市場におけるエンジンセグメントの推進要因となっている。ターボプロップエンジンは本質的にジェットエンジンよりも燃料効率が高く、同距離を飛行する場合の乗客1マイルあたりのCO2排出量が少ない。

さらに、エンジン技術の新展開により持続可能な航空燃料の直接使用が可能となり、ライフサイクル排出量を大幅に削減します。実際、規制圧力による「グリーンな移動」の必要性は、主要航空機メーカーや運航会社に、国際的に確立された環境要件が定める目標に対応し、設計と運航の両面での革新を促しています。

航空機構造部品セグメントは、予測期間中に著しいCAGRを記録すると予想される。製造プロセスにおける材料および軽量複合材の進歩により、より機敏で高性能な製品が提供され、航空機の空力性能が向上することで、燃料効率の改善と運用コストの削減が実現する。

着陸装置セグメントは、予測期間中に4.17%のCAGRを示すと予想される。

エンジン別

地域航空需要の拡大が従来型セグメントの成長を促進

エンジン別では、市場は従来型とハイブリッドに分類される。

2024年には従来型セグメントが市場シェアの大半を占めました。従来型ターボプロップ航空機エンジンには様々な成長要因があります。地域航空需要の増加は、特に比較的短い滑走路からの離陸能力において効率的な航空機を必要とします。したがってターボプロップエンジンは短距離路線に効果的な解決策です。さらに、低高度での性能が航空機の運用コスト効率を高め、上昇する燃料価格に対抗しています。軍事分野における近代化計画も成長に寄与している。輸送や監視任務では、汎用性と効率性からターボプロップエンジンが好まれるためだ。技術の進歩によりエンジン性能と信頼性がさらに向上し、製品の魅力が増している。これらの要因が相まって、市場における当該セグメントの拡大が加速している。2025年には74%の市場シェアを占めると予測される。

ハイブリッドセグメントは予測期間において4.98%という最高CAGRを記録すると見込まれる。これらは優れた燃料効率を提供し、従来の燃焼エンジンと電気モーターを組み合わせている。これにより離陸や上昇といった重要な段階で燃料消費を大幅に削減できる。この点において、このデュアルパワーソースは地球全体の持続可能性目標に沿って運用コストと炭素排出量を削減する。バッテリー技術の進歩もハイブリッドシステムの航続距離と効率を向上させている。ハイブリッドの柔軟性により、運航者は都市部での運航に電力を利用でき、その魅力が高まっている。環境配慮型航空への規制圧力が高まる中、ハイブリッドターボプロップエンジンは地域航空の未来に向けた解決策として台頭しつつある。

世界のターボプロップ航空機市場:地域別展望

地理的には、北米、欧州、アジア太平洋、その他の地域に分けて市場を分析します。

北米

North America Turboprop Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に6億8000万米ドルと最大のターボプロップ航空機市場規模を記録した。軍事用ターボプロップ航空機の成長が、同地域が市場を支配する主な要因である。軍用ターボプロップ機は多様な用途に活用され、様々な作戦要件を支える重要な要素となっている。例えばロッキードC-130ハーキュリーズは多目的ターボプロップ輸送機の一つであり、未舗装滑走路からの運用を必要とする兵員輸送、医療搬送、貨物輸送などの特殊任務を担う。さらに空中給油、監視、捜索救助任務にも使用可能である。1956 年以来、C-130 は運用され続けており、今日でも世界中の軍隊の主力として、あらゆる困難な環境や任務において、信頼性が高く効果的な主力兵器としての役割を果たしています。

ロッキード・マーティン社などの主要市場プレーヤーや主要メーカーが存在する米国は、この地域において圧倒的な市場シェアを占めています。2025年の米国市場規模は6億7000万米ドルと推定されています。これらのOEMはターボプロップ市場で大部分の市場シェアを占めており、継続的な技術進歩と政府との協力により、市場の成長を推進しています。

ヨーロッパ

ヨーロッパは、2025年に5億4000万米ドルと2番目に大きな市場規模を占め、予測期間中は4.56%という2番目に高いCAGR(年平均成長率)を示すと予想されています。欧州市場は今後数年間でより高い成長率を達成すると予測されています。地域間接続性と環境持続性への需要増加が欧州市場の成長を促進しています。欧州の路線の大半は1,000km未満であり、航空会社にとって比較的費用対効果の高いソリューションとしてターボプロップ機を活用する短距離運航に理想的な市場の一つとなっています。例えば、ルーマニアの国営航空会社タロムは最近、地域サービスの強化のために新型機を導入した。さらに、欧州の新規中小規模空港は、サービスが行き届いていない地域の開発に貢献することで、この成長を支えている。この市場を後押しするもう一つの要因は、ターボプロップ機がジェット機よりも排出量が少ないことから、航空業界の排出目標によってこの傾向が促進されていることである。英国の市場規模は2025年に1億米ドルに達すると予測されている。

一方、ドイツは2025年に2億1000万米ドル、フランスは6000万米ドル規模を維持すると見込まれている。

アジア太平洋地域

アジア太平洋市場は今後数年間で最も高い成長率を達成すると予測されています。同地域は2025年に0.38億米ドルの規模で世界第3位の市場となる見込みです。市場の成長要因としては、地域間接続性への需要増加と航空旅客数の増加が主な要素である。インドと中国は航空インフラ整備に多額の投資を行い、短距離路線の可能性を提供する新規中小規模空港の建設を進めている。例えば2019年、AVICはMA700ターボプロップ機を発表し、急成長する国内地域航空市場への参入を図った。さらに、地域内の中産階級人口増加と可処分所得の上昇も、低コスト航空旅行ソリューションの需要を高め、ひいては市場成長を促進する追い風要因と見られている。中国の市場規模は2025年に1億5000万米ドルに達すると予測される。

一方、インドは2025年に8億米ドル、日本は同8億米ドルに達すると予測されている。

その他の地域

その他の地域は2024年に3億米ドル規模で第4位の市場となる見込みです。今後数年間でより高い成長率が予測されています。ラテンアメリカおよび中東・アフリカ地域における市場成長は、地域間接続性とインフラ整備を支えています。例えばラテンアメリカでは、セスナ208キャラバンが極めて人気の高いエアタクシーサービスとして運用され、主に地方の未舗装滑走路へ飛行し、アクセス困難なコミュニティへのアクセスを提供している。アフリカでは、低コスト航空会社と地域航空インフラへの投資がターボプロップ機需要の増加に寄与している。これらは短距離運航に理想的で、経済発展と観光振興を促進する経済的な手段となるだろう。

競争環境

主要業界プレーヤー

世界の航空機市場の競争環境は、さまざまな競合他社に関する洞察を提供しています。これには、各社の概要、財務実績、収益創出、市場の可能性、研究開発への投資、新しい取り組み、強みと弱み、製品およびブランドポートフォリオ、製品発売、合併や買収、およびそれらの用途などが含まれます。提供されるデータは、特に市場における各社の取り組みに焦点を当てています。市場の主な競合企業は、ATR、レイセオン・テクノロジーズ、テキストロン・アビエーション、ロッキード・マーティンであり、ハイブリッド電気フレームワークや次世代航空技術などの進歩に焦点を当てています。軍用機市場は特に活発で、C-130J のようなターボプロップ機は、その柔軟性と合理性から、ほとんどの作戦の中心的存在となっています。一般的に、この市場は半統合化されており、効率性と適応性が重視されています。

主要ターボプロップ航空機メーカー一覧:

- ゼネラル・エレクトリック (米国)

- サフラン(フランス)

- ハネウェル・インターナショナル社(米国)

- PBS AEROSPACE(米国)

- ターブ・エアロ(オーストラリア)

- ロールスロイス・ピーエルシー(英国)

- プラット・アンド・ホイットニー(カナダ)

- RTXコーポレーション(米国)

- テキストロン・アビエーション社(米国)

- ダエール・エアクラフト(フランス)

主要な業界動向

- 2024年8月 - NASAとmagniXは、NASAの電動パワートレイン飛行実証 (EPFD)プロジェクトの下で、ハイブリッド電気航空機試験機として事前に調整できることを明らかにした。

- 2023年9月- プラット・アンド・ホイットニー・カナダは、航空技術総合企業 RTX 内の関連会社であるコリンズ・アビエーション、および英国に本社を置く GKN アビエーションと提携し、ハイブリッド電気航空機推進分野への進出を推進した。コリンズが開発した軽量 1 メガワットの電気モーターを、高効率の燃料燃焼エンジンに統合した後、 プラット・アンド・ホイットニーは、GKN アビエーションと提携し、RTX ハイブリッド電気飛行実証機プロジェクト向けの高電圧、高制御電気配線インターコネクターフレームワーク (EWIS) を開発しました。

- 2023年2月 – サフラン・ヘリコプター・モーターズは、タルノス事務所において、Tech TP ターボプロップエンジンの「より電気的な」バリエーションの地上試験を効果的に完了しました。Ardiden 3 ベースの革新的な実証機は、Clean Sky ACHIEVE ベンチャーの革新技術を統合し、より生産的でより維持可能な動作モードを実現しています。

- 2023年2月- サフランは欧州連合のClean Sky 2プログラムの下でハイブリッド電気ターボプロップエンジンの試験を実施。改良型Tech TP技術実証機はフランス・タルノスのサフラン・ヘリコプター・モーターズで地上試験を完了。サフランのアルディデン3ターボシャフトエンジンを基盤とするTech TPは実証機となる。

- 2022年12月- レイセオン・イノベーションズは、同社初の地域ハイブリッド電気飛行実証機のエンジン運転を発表し、2024年に開始予定の飛行試験に向けた重要な転換点を確認しました。駆動システムの初運転は、ケベック州ロングイユにあるプラット・アンド・ホイットニーの開発事務所で行われ、予想通り動作しました。このフレームワークは、コリンズ・アビエーション社が開発した 1 MW 電気モーターと、ハイブリッド電気運転用に調整されたプラット・アンド・ホイットニー社の高性能燃料燃焼エンジンを完全に連携させるものです。

レポートの対象範囲

本レポートは、市場を詳細に分析し、主要企業、市場セグメント、競争環境、空港の種類、技術採用などの重要な側面を強調しています。さらに、市場動向に関する洞察を提供し、重要な業界の発展を強調しています。前述の側面に加え、本レポートは、長年にわたる市場の成長に貢献しているいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.84% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

エンドユーザー別

販売時点別分類

乗客定員別

部品別

エンジン別

地域別

|

よくある質問

市場規模は2025年に19億3,000万米ドルと評価され、2026年の19億9,000万米ドルから2034年には29億米ドルに成長すると予測されています。

市場は2026年から2034年の予測期間中に4.84%のCAGRを記録すると予測されています。

Point of Saleの新しいセグメントは、2024年の市場シェアの過半数を占めました。

地域の空気接続性の需要の増加は、大幅な市場の成長につながります。

Honeywell International Inc.、General Electric、およびSafranは、市場の主要なプレーヤーの一部です。

米国は2024年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。