創傷閉鎖市場規模、シェア及び業界分析、製品タイプ別(縫合糸[吸収性・非吸収性]、止血剤[能動止血剤、受動止血剤、 複合止血剤、その他]、ステープラー[電動式および手動式]、その他)、用途別(整形外科、婦人科・産科、一般外科、眼科、心臓病学、その他)、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

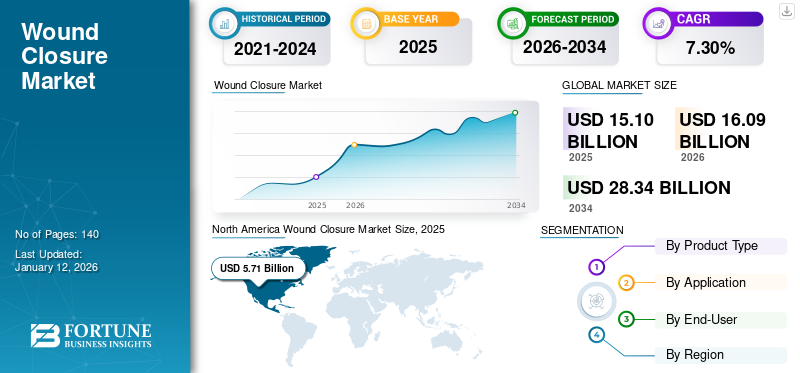

世界の創傷閉鎖市場規模は2025年に151億米ドルと評価された。市場は2026年の160億9000万ドルから2034年までに283億4000万ドルへ成長し、予測期間中に年平均成長率(CAGR)7.30%を示すと予測されている。北米は2025年に37.80%の市場シェアで創傷閉鎖市場を支配した。

創傷閉鎖は救急医療の重要な要素の一つであり、縫合、ステープラー、止血鉗子などを含む創傷を閉じる技術を指す。これは患者に対する外科的介入の最終段階である。心血管疾患、婦人科疾患、整形外科疾患に対する外科手術件数の増加が、創傷閉鎖製品の需要を牽引している。

- 2024年7月発行の『Journal of Orthopedic Case Reports』のデータによると、インドにおける人工関節置換術の総件数は2020年の16,308件から2021年には17,440件に増加した。

市場には、ジョンソン・エンド・ジョンソン・サービス、バクスター、メドトロニック、B.ブラウンSE、ファイザーなどの主要企業が参入しています。これらの企業は、新製品の発売、買収、地理的範囲の拡大といった成長戦略を積極的に実施し、グローバルおよび地域市場における存在感を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の創傷閉鎖市場インサイト

日本の創傷閉鎖市場は、高齢化の進行や手術件数の増加を背景に、医療現場での需要が着実に拡大しています。縫合糸、接着剤、ステープラーなどの製品は、術後合併症の低減や治癒スピードの向上を目的に、高性能化・安全性向上が求められています。また、低侵襲治療の普及に伴い、操作性の高いデバイスや感染リスクを最小限に抑える新技術への関心も高まっています。医療技術の進展とともに、日本市場では品質・信頼性を重視した製品開発が進み、医療機関にとってもより効果的な創傷管理ソリューションの選択肢が広がっています。

市場動向

市場推進要因

慢性疾患の増加傾向が市場成長を後押し

心血管疾患や整形外科疾患などの慢性疾患の有病率増加により、医療施設における患者入院数が増加しています。入院患者数の増加はさらに外科手術件数を押し上げ、慢性疾患治療用の高度な創傷閉鎖製品への需要を高めています。これが創傷閉鎖市場成長を牽引する要因となっています。

- ポルトガル統計局が2025年2月に発表したデータによると、2024年時点でポルトガルでは16歳以上の人口の約42.3%が慢性疾患または長期にわたる健康問題を抱えていた。

- オーストラリア関節炎協会が2024年10月に発表したデータによると、2025年末までに約410万人のオーストラリア人が関節炎を患う見込みです。この数は2040年末までに540万人に増加すると予測されています。

同様に、高齢化人口の増加は深刻な懸念材料となっている。高齢者は慢性疾患を発症しやすい傾向にあるためだ。加齢に伴う慢性疾患の急増は、世界的に外科手術件数の増加をさらに加速させている。

- 例えば、世界保健機関(WHO)が2024年10月に発表したデータによると、60歳以上の人口は2020年の10億人から2030年には14億人に増加する見込みです。さらに、2050年末までに、世界全体の60歳以上人口は21億人に達すると予測されています。

さらに、事故や外傷の症例数が増加しており、重篤かつ慢性的な創傷が生じるケースも増加しています。こうした患者には緊急の医療介入が必要となる場合があります。外傷性損傷の増加率は、これらの患者における外科的処置の件数増加にもつながり、予測期間中の市場成長をさらに促進すると見込まれています。

市場の制約要因

先進的創傷閉鎖装置の高コストが普及を制限する可能性

創傷閉鎖装置の継続的な技術進歩と関連する研究開発費が、そのコストを大幅に押し上げています。この価格上昇は、特に中国、ポーランド、ブラジルなどの新興国において、その普及率をさらに制限しています。これらの製品の高コストは、より広範な患者層にとって入手困難な状況を生み出しています。

- 例えばMedical ecartによれば、手動外科用ステープラーの価格は2,000~4,000米ドル、電動ステープラーは4,000~8,000米ドルの範囲である。

- 同様に、Springer Natureが2023年12月に発表した研究では、スペインにおける研究において電動ステープラー群の患者1人あたりの平均費用が6,720~6,760米ドルであったと報告されている。

さらに、心血管疾患、婦人科疾患などの慢性疾患に対する外科手術について、適切かつ十分な償還政策が欠如していることが、新興国の大多数において、経済的負担を理由に治療を受けることが困難な状況を生み出している。東南アジア諸国やアフリカ諸国を含む低・中所得国(LMICs)の患者にとって、こうした状況は治療を受ける障壁となっている。

婦人科疾患などの慢性疾患に対する外科手術に対する適切な償還政策が、新興国の大半で欠如しているため、経済的負担により国民が治療を受けることが困難となっている。東南アジア諸国やアフリカ諸国を含む低中所得国(LMICs)の患者は、こうした外科手術の費用を負担することが難しい状況にある。

したがって、償還の不十分さと創傷閉鎖装置の高コストが、これらの製品の採用を制限し、市場成長を阻害する可能性がある。

市場機会

創傷閉鎖製品に対する規制ガイドラインへの注目度の高まりが新たな成長機会を創出

欧州医薬品庁(EMA)や米国食品医薬品局(FDA)を含む規制機関は、縫合糸やステープラーを含む医療機器(縫合糸やステープラーを含む)の安全性・有効性を保証するため、広範な試験と文書化を求めています。

さらに、縫合糸、止血剤、創傷閉鎖用ステープラーなど承認済み製品の数が限られているため、市場プレイヤーは外科手術向けの革新的な製品開発に向けた臨床研究を開始しています。

- 例えば、2024年2月、ジョンソン・エンド・ジョンソン・サービス社は、人工膝関節全置換術(TKA)および人工股関節全置換術(THA)における創傷閉鎖とドレッシング管理のベストプラクティスアプローチに関する2つの研究が『Journal of Arthroplasty』誌に掲載されたことを発表しました。

さらに、市場プレイヤーは新規皮膚閉鎖装置を世界市場に投入するための規制承認取得を重視している。

- 例えば2023年11月、ジョンソン・エンド・ジョンソン・サービス社は、内臓関連で制御困難な出血状況において持続的止血効果を臨床的に実証した補助止血剤「ETHIZIA」のCEマーク認証を取得した。

こうした規制当局の承認と、特に短腸症候群、慢性肺疾患、ヘルニアなどの慢性疾患の治療における先進的な創傷閉鎖技術への需要増加が、市場成長の新たな機会を創出しています。

市場の課題

製品リコール件数の増加が主要な市場課題

創傷閉鎖製品の回収件数増加は、製造業者の信頼性、患者の安全性、市場成長に影響を及ぼす重大な課題である。

製品回収は、汚染、製品損傷、表示誤り、品質管理問題などが原因で発生し、臨床結果と患者の信頼を損なう。上記要因は市場成長に影響を与える。

- 例えば、2024年4月、オマーン国保健省医薬品安全センター(マスカット)は、Covidien LLCが製造した非生分解性外科用ステープラー「Tri-Staple M 2.0 ブラック強化インテリジェントリロード」のリコールを発表した。製品リコールの理由は、カートリッジの損傷であり、これは手術中に重篤な合併症を引き起こす可能性があった。

- 2022年5月、コヴィディエン社はDSTシリーズ技術を搭載したEEAオートサチャー円形ステープラーについて、自主的なクラスII医療機器リコールを開始した。製品品質の問題により、製造元は当該ロットを回収した。

したがって、創傷閉鎖装置における製品リコールの増加は、医療提供者間で製品の信頼性と安全性への懸念を高め、市場成長を制限する重大な運営上および評判上の課題を生み出している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

創傷閉鎖市場の動向

従来型から先進的な創傷閉鎖ソリューションへの選好シフトが主要な市場動向

従来の技術には、創傷閉鎖の非効率性や術後感染リスクの高さといった複数の欠点があるため、現代的な技術への選好がますます高まっています。こうした合併症を背景に、外科医は精度向上と患者転帰の改善をもたらす現代的なソリューションを採用しています。さらに、治癒促進と感染リスク低減を目的とした生体吸収性縫合糸、抗菌性接着剤、ハイドロコロイド系創傷シール材への需要も高まっている。

これに対応し、市場プレイヤーはステープラーや止血剤などの製品開発・グローバル市場投入に向けた研究開発活動を積極的に展開している。

- 例えば、2024年5月にはジョンソン・エンド・ジョンソン・サービス社が米国市場で「ECHELON LINEARカッター」を発売しました。このデバイスは3Dステープリングと把持面技術(GST)を採用し、ステープルラインの安全性を高め、手術リスクを低減し、患者転帰を改善します。こうした先進製品の採用は、世界的に信頼性と効率性の高い創傷閉鎖手法の普及に貢献している。

さらに、米国、英国、ドイツ、日本などの先進国では、現代的な縫合糸、止血鉗子、ステープラーなどの普及率がより高い。主要企業による現代的なステープラー、止血鉗子、縫合糸などの低侵襲手術への嗜好変化が主要トレンドの一つ

低侵襲手術(MIS)への移行増加 は創傷閉鎖市場における重要なトレンドとして浮上している。この傾向は、回復期間の短縮と術後合併症の低減に対する需要の高まりによって推進されている。低侵襲手術は切開部が小さいため、従来の開腹手術と比較して周囲組織への損傷が少ない。その結果、創傷の迅速な治癒をサポートし、瘢痕形成を軽減し、感染リスクを最小限に抑える先進的な創傷閉鎖ソリューションへの需要が高まっている。

セグメント分析

製品タイプ別

縫合糸セグメントが市場を支配、手術件数の増加に伴い拡大

製品タイプ別では、縫合糸、止血剤、ステープラー、その他に分類される。縫合糸セグメントは吸収性と非吸収性に分けられる。止血剤セグメントはさらに、活性止血剤、受動止血剤、複合止血剤、その他に細分化される。また、ステープラーセグメントは電動式と手動式に区分される。

縫合糸セグメントは2024年に世界市場で圧倒的なシェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。世界的な外科手術件数の増加が外科用縫合糸の需要を牽引し、セグメント成長を促進している。さらに、外科用縫合糸における技術革新の増加が、市場におけるこれらの製品の採用拡大に寄与している。

- 例えば、2023年6月には、トルコのシヴァス・キュムヒュリエット大学の研究者らが、コーティングされた縫合糸表面が線維芽細胞の付着・移動・増殖を著しく改善すると同時に、血管新生成長因子を刺激して創傷治癒を促進することを発見しました。

止血剤セグメントは2024年に創傷閉鎖市場で第2位のシェアを占め、2025年から2032年にかけて第2位のCAGRで成長すると予測されています。市場参加者が新製品投入に注力していることが、このセグメントの成長を牽引する主要要因の一つです。

- 例えば、2025年4月にはバクスター社がオーストリアで開催されたシンポジウムで次世代止血シール材「HEMOPATCH」を発表した。

一方、ステープラーセグメントは2024年に市場で3番目に大きなシェアを占め、予測期間中は緩やかな成長が見込まれています。外科分野における技術の進歩と、主要プレイヤーによる先進的なステープリング縫合装置の発売に向けた取り組みの増加が、このセグメントの成長を促進しています。

- 例えば、2025年6月にはジョンソン・エンド・ジョンソン・サービス社が米国市場向けに「ETHICON 4000 ステイプラ」の発売を発表した。この先進的な外科用ステイプラは、卓越したステープルラインの完全性を提供し、専門分野を問わず外科的漏出や出血合併症のリスク要因を最小限に抑える。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

外科手術用創傷閉鎖製品への需要拡大が一般外科分野の優位性を牽引

用途別では、整形外科、産婦人科、一般外科、眼科、心臓病学、その他に分類される。

一般外科分野は2024年に市場を支配し、予測期間を通じて2番目に高いCAGRで成長すると予測されている。このセグメントの成長は、胆嚢摘出術、虫垂切除術、ヘルニア修復術などの手術における創傷閉鎖製品への需要増加に起因している。

- 例えば、2024年4月に英国王立外科医学会誌が発表したデータによると、英国では年間6万件以上の腹腔鏡下胆嚢摘出術(LC)が実施されている。

2024年には心臓病学分野が第2位の市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。心血管疾患の高い負担と関連する外科手術の増加が、この分野の成長を牽引する重要な要因の一部です。

例えば、マサチューセッツ総合病院ブリガム社(Mass General Brigham Incorporated)が2024年11月に提供したデータによると、米国で年間に行われる冠動脈バイパス手術を含む心臓手術の件数は90万件を超えている。

整形外科分野は2024年に3番目に の市場シェアを占め、予測期間中に3番目に高いCAGRで成長すると見込まれています。外傷症例と骨置換手術の増加が創傷閉鎖製品の採用を促進し、セグメントの成長を後押ししています。

- 例えば、Curvo Labs, Inc.が2024年9月に提供したデータによると、米国では2021年に約737,503件の人工股関節置換術が実施され、2022年には765,558件に増加した。

産婦人科分野は、世界的な帝王切開および肥満手術の増加により、予測期間を通じて緩やかな成長が見込まれる。

眼科分野は、世界的な眼科手術件数の増加により、予測期間中にかなりのCAGRで成長すると予想される。

エンドユーザー別

外科手術件数の増加に伴い、病院・外来手術センター(ASC)セグメントが市場を牽引

エンドユーザー別では、市場は病院・外来手術センター(ASC)、専門クリニック、その他に分類される。

病院・外来手術センター(ASC)セグメントは2024年に圧倒的な市場シェアを占め、予測期間中に最高CAGRで成長すると予測される。手術のための入院患者数の増加が、創傷閉鎖製品の需要と採用を促進すると見込まれる。

手術センターセグメントは2024年に圧倒的な市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。手術のための入院患者数の増加は、これらの施設における創傷閉鎖製品の需要と採用を促進すると予想されます。さらに、高度な医療施設と強力な償還政策を備えた多数の病院の存在が、このセグメントの成長を後押ししています。例えば、米国病院協会(AHA)が2025年4月に提供したデータによると、2023年時点で米国には約6,093の病院が存在した。

専門クリニックセグメントは2024年に中程度の市場シェアを占め、予測期間中は中程度のCAGRで成長すると見込まれています。このセグメントの成長は、アクセスの容易さ、専門的なケア、先進的な施設といった特定の利点によるものです。

さらに、高度な手術を行う熟練医療専門家の存在や、発展途上国における専門クリニックの開設も、セグメント成長を促進する重要な要因である。

- 例えば、2024年5月にはベレヌス・チャンピオン病院がインド・ベンガルールに最先端の心臓病専門クリニックを開設した。この新クリニックでは先進的な治療オプションと包括的な健康パッケージを提供している。

創傷閉鎖市場 地域別展望

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Wound Closure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に53億6000万米ドルの市場規模で首位を占めました。確立された医療インフラ、高い医療支出、外科手術件数の増加などが、この地域の市場成長に寄与する重要な要因です。

米国市場は、特に一般外科手術において吸収性縫合糸などの革新的製品への需要が高まっていることが特徴です。この需要は、慢性疾患の有病率増加と米国における外科手術件数の増加によってさらに後押しされています。これに加え、主要企業が新製品発売に注力していることも、米国市場成長を支える顕著な要因の一つです。

- 例えば、2024年5月にジョンソン・エンド・ジョンソン・サービス社はECHELON LINEARカッターの米国発売を発表した。本製品は3Dステープリング技術とグリップ表面技術(GST)を統合し、ステープルラインの安全性を高め、リスクを低減し、患者の治療成果を支援する。

欧州

欧州市場は予測期間中に2番目に高いCAGRで成長すると見込まれています。このセグメントの成長は、慢性疾患の有病率増加による欧州での外科手術件数増加に起因します。さらに、手術部位感染(SSI)の低減を目的とした抗生物質含有縫合糸の使用に関する政府機関による啓発活動の増加が、市場成長をさらに後押ししています。

- 例えば、2021年6月には英国国立医療技術評価機構(NICE)が新たな医療技術ガイダンス(MTG59)を発表し、SSIリスク低減のため国民保健サービス(NHS)内での手術におけるプラス縫合糸の使用を推奨しました。

アジア太平洋地域

アジア太平洋地域の市場は、予測期間中に比較的高いCAGRを記録すると予想される。この地域の市場成長は主に、高齢人口の増加や糖尿病性足潰瘍の発生率上昇などが要因であり、 などにより手術件数が急増していることが主な要因です。さらに、アジア太平洋地域全体で創傷閉鎖製品を発売するための規制承認取得に市場参加者が注力していることも、市場成長をさらに後押しする見込みです。

- 例えば、2025年1月にはジェネシス・メドテックが自社製品「iReach Omnia」について中国国家薬品監督管理局(NMPA)から市場投入承認を取得した。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカおよび中東・アフリカ地域の市場は、予測期間中に著しい成長が見込まれています。これらの地域における慢性疾患の高い負担と外科手術件数の増加が、市場成長を促進する重要な要因の一部です。

競争環境

主要業界プレイヤー

市場プレイヤーは消費者向けブランド認知向上のため医療会議への参加に注力

B. Braun SE、Medtronic、Baxter、Johnson & Johnson Services, Inc.などが、市場で活動する主要企業である。これらの企業が医療イベントへの参加に注力する背景には、消費者における製品認知度の向上を図る目的がある。

- 例えば、2025年3月、バクスターは米国マイアミで開催されたゴールドマン・サックス第46回年次グローバル・ヘルスケア・カンファレンス2025に参加しました。カンファレンスでは、バクスターはステープラーや止血剤など、自社の医療製品すべてを展示し、消費者の製品認知度向上を図りました。

一方、ストライカー、スミス・アンド・ネフュー、クーパーサージカルなどの企業は、新しい創傷閉鎖製品を開発・導入するための研究開発活動に注力し、さらに受賞などの評価を得ることに注力しており、こうした動きが市場での地位の確立につながると考えられます。

主要創傷閉鎖企業リスト:

- Johnson & Johnson Services, Inc. (米国)

- Baxter (米国)

- メドトロニック (アイルランド)

- ストライカー (米国)

- ソルベンタム (米国)

- スミス・アンド・ネフュー (英国)

- B. Braun SE (ドイツ)

- Boston Scientific Corporation (米国)

- フランケンマン・インターナショナル(中国)

- クーパー・サージカル(米国)

- インテュイティブ・サージカル(米国)

- マニ株式会社(日本)

- アーティビオン(米国)

- CP Medical (Riverpoint Medical) (米国)

- CONMED Corporation (米国)

- Genesis Medtech (米国)

主な業界動向

- 2024年3月 - Intuitive Surgicalは、次世代マルチポートロボットシステム「da Vinci 5」について、米国食品医薬品局(FDA)から510(k)認可を取得。

- 2024年2月 - ボストン・サイエンティフィック社は、OverStitch内視鏡縫合システムを用いた内視鏡的スリーブ胃形成術(ESG)の安全性および有効性に関する英国国立医療技術評価機構(NICE)の審査で良好な結果が得られたと発表した。この結果から、この低侵襲減量手術は肥満手術として安全であることが示された。

- 2023年8月 - Healthium Medtech Limitedは、インド市場向けに、最小侵襲手術における縫合時の課題を解決するために設計された合成吸収性縫合糸の製品群「TRUMA™」を発売した。インド市場における低侵襲手術時の縫合課題解決を目的とした合成吸収性縫合糸シリーズを発売した。

- 2023年5月 - アーティビオン社は、PERCLOT吸収性止血システム(PerClot)が米国食品医薬品局(FDA)より市販前承認申請(PMA)を取得したと発表した。(FDA)から事前販売申請(PMA)承認を取得したことを発表した。本承認は、特定の開腹手術および腹腔鏡手術における出血制御を目的とした製品使用に対して付与された。

- 2023年5月 - バクスターは、PERCLOT吸収性止血システムについて米国食品医薬品局(FDA)の事前販売申請(PMA)承認を取得した。

- 2022年6月- ジョンソン・エンド・ジョンソン・サービス社は、米国市場においてECHELON 3000ステープラーを発売した。これはデジタル対応デバイスであり、外科医に片手で操作可能な電動関節機構を提供する。

レポート対象範囲

本グローバル市場レポートは、詳細な競争環境と市場洞察を提供します。市場予測や製品タイプ・用途・エンドユーザーに基づく市場セグメンテーションといった主要な側面に焦点を当てています。世界市場規模に加え、技術開発の概要や主要な外科手術件数についても概説しています。

さらに、本レポートは最新の市場動向、市場統計、市場シェア分析、主要な業界動向に関する洞察を提供します。上記の要素に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から7.30%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2025年に151億米ドルと評価され、2034年までに283億4000万米ドルに達すると予測されている。

2025年、北米市場の価値は57億1000万米ドルであった。

2026年から2034年の予測期間において、市場は7.30%の安定したCAGRを示すと予測されている。

製品タイプごとに、縫合セグメントは2026年に市場をリードしました。

市場を促進する主な要因には、慢性疾患の有病率の増加と、手術の数のエスカレートが含まれます。

Johnson&Johnson Services、Inc。、Medtronic、およびBaxterは、グローバル市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート