開発・製造受託機関(CDMO)市場規模、シェアおよび業界分析、サービス別(受託製造{原薬製造、完成品[固形剤形、注射剤、その他]、包装}、受託開発{製剤開発、プロセス開発とスケールアップ、分析方法の開発と検証、安定性試験、CMCと規制開発サポート、その他})、分子タイプ別、治療領域別(腫瘍学、感染症、神経学、循環器学、代謝異常症など) および地域予測、2026 ~ 2034 年

CDMO(開発製造受託機関)市場規模と今後の見通し

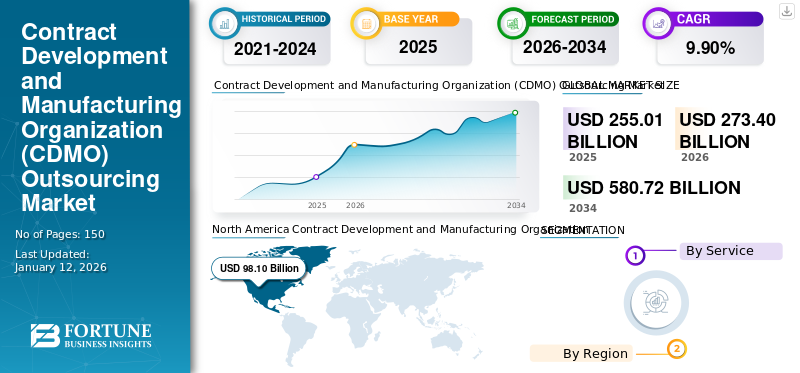

開発製造受託機関(CDMO)の市場規模は、2025年に1,992億7,000万米ドルと評価されました。市場は2026年の2,149億5,000万米ドルから2034年までに4,199億3,000万米ドルに成長すると予測されており、予測期間中に8.7%のCAGRを示します。2025年、北米は34.66%の市場シェアを占め、世界市場を主導しました。

CDMO は、医薬品開発、製剤、臨床および商業製造、分析試験、充填仕上げ、包装、規制サポート サービスを製薬会社およびバイオテクノロジー会社にアウトソーシングで提供することを専門とする組織です。市場は、固定費の削減、開発スケジュールの加速、特殊なテクノロジーへのアクセスを目的とした、複雑で資本集約的な活動のアウトソーシング需要の増加により、大幅な成長を遂げています。

さらに、Lonza、Thermo Fisher Scientific Inc.、Catalent, Inc. は、その強力な拠点、専門的なサービス能力、および世界的なブランドの評判により、市場シェアの大部分を保持していました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

受託開発製造機構(CDMO)の市場動向

統合されたエンドツーエンドの CDMO プラットフォームへの移行が主要なトレンドとして浮上

現在、単一サービスのアウトソーシングから、開発、製造、臨床供給、検査、充填仕上げ、包装、規制サポートをカバーする統合されたエンドツーエンドのプラットフォームへの大きな移行が起こっています。このことは、主要企業が自社のサービスを進化させ、世界的な需要に応えるために自社の能力を拡張し、開発、製造、規制に関する専門知識を組み合わせて、開発のスケジュールを短縮することに影響を与えています。臨床試験そして市場の承認。

- たとえば、2024 年 11 月に Thermo Fisher Scientific, Inc. は自社ブランドの Accelerator Drug Development スイートを立ち上げ、統合された CRO および CDMO サービスを拡張して、前臨床から商業化まで 360 度のエンドツーエンドの医薬品開発サポートを提供します。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために製薬会社やバイオテクノロジー企業によるアウトソーシングの増加

ここ数年、製薬企業やバイオテクノロジー企業の間では、高価な社内インフラストラクチャを構築するよりも、開発や製造をアウトソーシングする傾向が強まっています。これにより、コストを節約し、研究開発により集中できるようになります。このアウトソーシング需要は、医薬品パイプラインがより多様化しており、専門の施設、訓練を受けたスタッフ、検証済みの品質システムを必要とする生物製剤、無菌注射剤、mRNA製品、高効力APIの量が増加していることによっても増加しています。これは、受託開発製造組織(CDMO)市場の成長を促進すると予想されます。

- たとえば、Tonix Pharmaceuticals Holding Corp. は 2 つを選択しました。受託製造組織 (CMO)線維筋痛症治療用の Tonmya を発売し、商業的に製造する。

市場の制約

市場の成長を制限する高額な資本投資と長い設備セットアップスケジュール

アウトソーシングの医薬品開発および製造サービスに対する需要が高まっているにもかかわらず、医薬品生産施設の設置には施設設計、機器設置、プロセス検証、サプライチェーン開発、規制当局の承認、品質システムの導入、スケールアップ活動が含まれるため、設置コストが高く、市場の拡大がある程度制限されることが予想されます。既存の工場を拡張したり、単一の製品を新しい製造拠点に移転したりする場合でも、数年かかることがあります。これにより、予測期間中の市場の拡大が制限されると予想されます。

- たとえば、米国製薬研究製造業者によると、2026 年 5 月の時点で、医薬品生産施設を 1 つ建設するのに最大 20 億米ドルかかる可能性があります。完全に運用可能になるまでには 5 ~ 10 年かかる場合があります。

市場機会

有利な成長機会をもたらす先進的な生物製剤、細胞および遺伝子治療、専門医療法の出現

最近、慢性疾患やウイルス性疾患の負担が増大しているため、先進的な生物製剤、ウイルスベクター、細胞および遺伝子治療、mRNA、ADC、ペプチド、高効力 API に対する需要が高まっています。これらの治療法には高度な開発、分析、無菌処理、スケールアップの専門知識が必要であり、専門の CDMO にとって有利な機会が生まれます。その結果、受託開発と製造の能力を拡大するための買収やパートナーシップの戦略的取り組みが増えており、市場の成長に貢献すると予想されています。

- たとえば、2023 年 5 月、ジークフリート AG は細胞および遺伝子治療の CDMO プラットフォームを構築するために DINAMIQS の過半数株式を取得し、生物製剤分野での拠点を拡大しました。

市場の課題

市場拡大に挑む高い規制負担と品質コンプライアンスのリスク

米国、ヨーロッパ、日本では、CDMO は cGMP、データの完全性、無菌性保証、検証、環境モニタリング、規制検査の要件に準拠する必要があり、これにより運営コストとプロジェクトの複雑さが増大します。さらに、汚染事象、バッチの失敗、警告書、技術移転の遅延、または文書の不備により、クライアントのプログラムが混乱し、CDMO の評判に影響を与えることが予想されます。これは市場の成長に課題をもたらすと予想されます。

セグメンテーション分析

サービス別

複雑な部品の取り扱いによる受託製造の高い需要がセグメントの成長を促進

サービスに基づいて、市場は受託製造と受託開発に分類されます。受託製造はさらに、API 製造、最終製品、および梱包。一方、受託開発セグメントはさらに製剤開発、プロセス開発とスケールアップ、分析法開発と検証、安定性試験、CMCと規制開発サポートなどに細分化されています。さらに、最終製品は固体剤形、注射剤、その他の剤形にさらに分割されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

受託製造セグメントは、2025年に開発・製造受託機関(CDMO)市場で最大のシェアを占めた。商業規模の生産は依然として医薬品バリューチェーンの中で最も資本集約的で運営が複雑な部分であり、主要企業は大規模な設備投資を避け、専門能力を利用するために、API製造、生物製剤原薬、医薬品、無菌充填仕上げ、および包装を外部委託するよう促されている。これにより、このセグメントの成長が促進されると予想されます。

- たとえば、2023 年 11 月に、SwiftPharma BV と PlantForm は、PlantForm の製品パイプライン用の抗体とタンパク質を生産する委託製造契約を締結しました。

さらに、受託開発セグメントは、予測期間中に 11.2% の CAGR で成長すると予測されています。

分子の種類別

承認済みの低分子の大部分がセグメントの優位性を推進

分子の種類に基づいて、市場は小分子、生物製剤、細胞および細胞に分類されます。遺伝子治療、その他。

2025 年には、低分子がエンドユーザーとして市場を支配しました。このセグメントの成長は、ジェネリック医薬品、特殊医薬品、腫瘍治療薬、高効能 API を含む多数の承認済み医薬品やパイプライン医薬品によって推進されており、これらには API 合成、固体化学、製剤、分析試験、スケールアップ、規制サポートの専門知識が必要です。さらに、このセグメントは2026年には52.5%のシェアを獲得する予定です。

さらに、生物製剤セグメントは、予測期間中に 9.6% の CAGR で成長すると予測されています。

治療領域別

複雑な要件を伴う腫瘍治療薬の大規模パイプラインがセグメントの成長を促進

治療領域に基づいて、市場は腫瘍学、感染症、神経学、心臓学、免疫学と炎症、代謝障害など。

2025 年には、腫瘍学分野が市場を支配します。この部門の成長は、小分子、生物製剤、抗体薬物複合体、細胞および遺伝子治療などを含む、大規模で活発な医薬品パイプラインによって推進されています。これらは多くの場合、複雑な配合、管理された製造条件、強力な化合物、および厳格な品質要件に特化した CDMO 機能を必要とします。さらに、この部門は2026年には25.5%のシェアを獲得する予定です。

さらに、感染症セグメントは、予測期間中に 6.7% の CAGR で成長すると予測されています。

受託開発製造組織(CDMO)市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America CDMO Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年には北米が最大の収益シェアを占め、その額は644億6,000万米ドルに達し、2025年までに690億6,000万米ドルに達しました。この成長は製薬会社の大きな存在によるものであり、CDMOが能力を拡大するための提携、買収、投資に影響を与えています。

- たとえば、2022 年 2 月に、Recipharm AB は、先進的治療用医薬品 (ATMP)、米国での生物製剤製造サービスを拡大するため

米国の開発製造受託機関(CDMO)市場

2026 年には、米国の市場規模は 667 億 8,000 万米ドルに達し、世界市場の約 31.1% を占めると予測されています。

ヨーロッパ

ヨーロッパは、予測期間中に8.7%の成長率を記録し、世界で2番目に高い成長率を記録し、2026年までに564億7,000万米ドルに達すると予測されています。この成長は、強力なGMP準拠基準、高度な生物製剤能力、製薬会社やバイオテクノロジー企業に主要なサービスを提供する専門CDMOの大規模な基盤によるものです。

英国の受託開発製造機構 (CDMO) 市場

英国市場は2026年までに112億ドルに達すると予想されており、世界収益の約5.2%を占める。

ドイツ開発製造受託機関 (CDMO) 市場

ドイツ市場は2026年までに137億2,000万米ドルに達すると予測されており、世界収益の約6.4%を占める。

アジア太平洋地域

2026 年までに、アジア太平洋地域の市場は 563 億米ドルに達すると予想され、世界第 3 位にランクされます。この成長は、生物製剤の生産能力の拡大、コスト効率の高い製造、国内の成長への注目の高まりによるものと考えられます。製薬需要が増加し、インド、韓国、中国、日本、シンガポールなどの国への投資が増加しています。

日本開発製造受託機構(CDMO)市場

日本は2026年までに110億ドルの収益を生み出すと予測されており、世界市場の約5.1%を占める。

中国受託開発製造機構(CDMO)市場

中国市場は 2026 年までに 175 億 5,000 万米ドル近くに達すると予想されており、世界収益の 8.2% を占めます。

インド受託開発製造機構(CDMO)市場

インドの市場は2026年までに144億3,000万米ドルに達すると予測されており、世界市場の収益の約6.7%を占める。

世界のその他の地域

世界のその他の地域は緩やかに成長し、市場は2026年までに280億8,000万米ドルに達すると予想されています。この成長は、医薬品の製造と開発の需要の高まりによる投資の増加と、世界のCDMO施設のメキシコ、アルゼンチン、GCC、南アフリカなどの国への移転によるものです。

競争環境

主要な業界プレーヤー

専門的な能力と主要企業の市場シェアを拡大するための施設拡張に重点を置く

2025 年には、Lonza、Thermo Fisher Scientific Inc.、Catalent, Inc. が市場シェアの大部分を占めていました。このシェアは、生物製剤、高効力 API、mRNA、ウイルス ベクター、滅菌注射剤、開発から商業生産までの統合プラットフォームなどの特殊な能力に起因しています。さらに、他の著名な企業も、新しい施設の立ち上げや既存施設のアップグレードによる製造能力の拡大などの重要な戦略に焦点を当てています。また、今後数年間で需要を獲得し、市場での存在感を拡大するために、新興国へのシフトも進めています。

プロファイルされた主要な契約開発製造組織 (CDMO) 企業のリスト

- ロンザ (スイス)

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- キャタレント社(米国)

- サムスンバイオロジクス(韓国)

- 無錫生物製剤(中国)

- Siegfried Holding AG (スイス)

- 富士フイルムホールディングス株式会社(日本)

- ベーリンガーインゲルハイム インターナショナル GmbH (ドイツ)

- レシファームAB(スウェーデン)

- キャンブレックス社(アメリカ)

主要な産業の発展

- 2025 年 9 月:富士フイルムホールディングスの一部である富士フイルムバイオテクノロジーズは、免疫学企業argenxとのグローバルパートナーシップを拡大し、2028年からノースカロライナ州ホリースプリングスの自社施設でargenxのエフガルティギモド(ヴィブガルト)の原薬を製造する米国の製造業を含めることにしました。

- 2025 年 5 月:Recipharm AB は、開発プロジェクトと規制経路を加速するための戦略的パートナーシップを発表しました。

- 2025 年 4 月:富士フイルム ダイオシンス バイオテクノロジーズとリジェネロン ファーマシューティカルズは、米国を拠点とするリジェネロンのバイオ医薬品の生産に関して、総額 30 億ドルを超える 10 年間の製造供給契約を締結しました。モノクローナル抗体。

- 2024 年 12 月:Cambrex Corporation は、Lilly Catalyze360-ExploR&D を通じて、Lilly のバイオテクノロジー協力者に臨床開発能力への迅速なアクセスを提供するために、Eli Lilly と戦略的契約を締結しました。

- 2024 年 10 月:サムスンバイオロジクスは、アジアを拠点とする製薬会社と12億4,000万米ドルの製造委託契約を締結したが、これはCDMO史上最大の単一顧客契約となる。

- 2022 年 2 月:Recipharm AB は、高度な治療用医薬品とウイルス療法 CDMO の能力を拡大するために Vibalogics を買収しました。

- 2021 年 10 月:ロンザは、生物製剤製造の需要をサポートするために、シンガポールでの哺乳動物開発サービスの拡大を発表しました。

レポートの範囲

このレポートは、業界に影響を与える主要な推進要因、新たなトレンド、成長機会、制約、課題を網羅し、すべての市場セグメントの包括的な評価を提供します。また、技術の進歩、製造規制、主要な業界の発展、市場シェア分析、主要企業の詳細なプロフィールに関する洞察も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス、分子の種類、治療領域、および地域別 |

| サービス別 |

|

| 分子の種類別 |

|

| 治療領域別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,992 億 7,000 万米ドルで、2034 年までに 4,199 億 3,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 690 億 6,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 8.7% の CAGR で成長すると予想されます。

受託製造部門はサービス面で市場をリードしました。

市場の主な推進力は、製薬企業やバイオテクノロジー企業によるアウトソーシングの増加です。

Lonza、Thermo Fisher Scientific Inc.、Catalent, Inc. は、市場の著名なプレーヤーの 1 つです。

北米が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート