牛ラクトフェリン市場規模、シェア、業界分析、製品別(スプレードライ、フリーズドライ)、用途別(乳児用調合乳、医薬品、栄養補助食品、食品、その他)、地域別予測、2026~2034年

ウシラクトフェリンの市場規模の概要

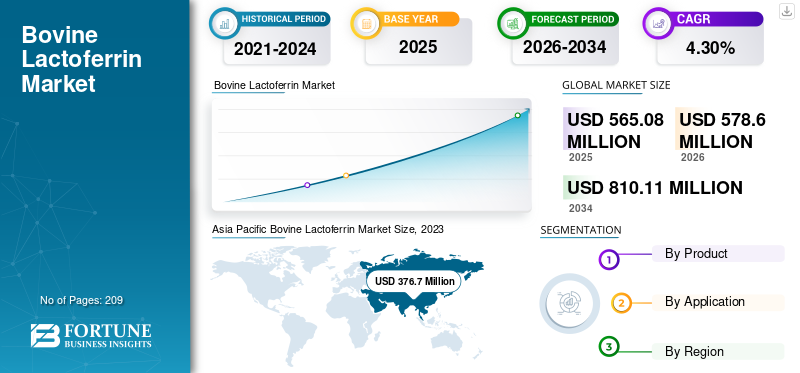

世界の牛ラクトフェリン市場規模は、2025年には5億6,508万米ドルと推定され、2026年の5億7,860万米ドルから2034年には8億1,011万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)4.30%で成長すると見込まれています。2023年にはアジア太平洋地域が牛ラクトフェリン市場を牽引し、57.46%の市場シェアを獲得しました。

ラクトフェリンはヒト、ウシ、ラクダ、ヤギの乳に含まれる鉄結合タンパク質である。胃・腸潰瘍、下痢、C型肝炎の治療に役立つ成分であり、複数の細菌・ウイルス感染に対する抗酸化剤としても使用される。国立生物工学情報センター(NCBI)が2023年に発表した研究によると、リポソーム型ラクトフェリンはCOVID-19治療に有効な抗ウイルス特性を有し、B細胞の発現増強またはT細胞の調節を通じて免疫応答を調節できることが報告されています。

一般消費者層におけるラクトフェリン需要の高まりを受け、複数の市場プレイヤーが生産能力拡大に注力している。例えば2021年6月、ベストン・グローバル・フード社はオーストラリアのジャーヴォイス乳製品工場における95.0%純度ラクトフェリンの生産能力拡張を発表。現在、同社は年間最大25メートルトンのラクトフェリンを生産可能である。

さらに、2020年度年次報告書によると、ノーミ社はシェパートン工場における生産能力の最大化に注力していると報告している。主要企業によるこうした生産能力拡大の取り組みは、需給ギャップの解消に寄与し、予測期間中の市場成長を促進すると見込まれる。

2023年7月、中国国家市場監督管理総局(SAMR)は乳児用・幼児用粉ミルクのレシピ登録に関する改正措置を発表し、2023年10月1日より施行される。改定版では、原料化合物の偽装使用を禁止し、乳タンパク質の全原料源は単一種に限定される。これらの規制は市場参入企業に対し厳格な規制環境を提供する。

それ以降、 規制政策の頻繁な変更により、市場価格は変動を続けている。

COVID-19パンデミックは世界的に市場に悪影響を及ぼした。主要プレイヤーによる生産能力拡大がこれらの製品の平均販売価格下落を招き、市場規模は大幅に縮小した。しかし、2021年には2020年と比較して牛由来ラクトフェリンの取扱量が大幅な割合で増加した。これは主に、国内外の市場プレイヤーによるこれらの製品の供給量増加によるものである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のボビン(牛由来)ラクトフェリン市場インサイト

日本では、健康志向の高まりや免疫サポート需要の増加を背景に、ボビンラクトフェリンへの関心が高まっています。サプリメントや機能性食品、乳製品など多様な製品への応用が進んでおり、品質や安全性を重視した成分の採用が求められています。また、乳幼児向け製品や高齢者向け栄養補助製品での利用拡大に伴い、信頼性の高い供給体制や成分の安定性が重要視されています。世界的に機能性食品市場が成長する中、日本のボビンラクトフェリン市場は、健康維持と免疫ケアを支える重要な分野として注目されています。

ウシラクトフェリン市場概要と主要指標

市場規模と予測:

- 2025年の市場規模:5億6,508万米ドル

- 2026年の市場規模:5億7,860万米ドル

- 2034年予測市場規模:8億1,011万米ドル

- CAGR: 予測期間(2026~2034年)中の4.30%

市場シェア:

- 地域:アジア太平洋地域は2023年に56.45%のシェアで牛由来ラクトフェリン市場を支配した。成長は、特に中国、日本、東南アジアにおける乳児用調製粉乳の需要増加、母乳育児率の低下、栄養補助食品の普及拡大によって牽引されている。

- 製品タイプ別:2023年は凍結乾燥ラクトフェリンが最大のシェアを占め、高品質、抗酸化特性、鉄結合能力が評価された。一方、噴霧乾燥ラクトフェリンは大量用途への適性とコスト効率から、顕著なCAGRで成長が見込まれる。

主要国のハイライト:

- 日本:高齢層と乳幼児層の免疫サポートを目的とした高品質乳児用調製粉乳や栄養補助食品の消費拡大が市場需要を牽引。規制面の支援と製品革新も成長を促進。

- 米国:国内メーカーの生産能力増強と栄養補助食品の広範な消費者利用(米国人の約84%が利用)が着実な市場拡大を支える。ラクトフェリンの免疫強化・抗ウイルス特性への認知度向上も需要を牽引している。

- 中国:政府による国産ブランド促進施策、乳児用調製粉乳のGB規制改定、母乳育児率の低下により、国産ラクトフェリンの需要が高まっている。国内企業は市場シェア拡大に向け配合改良を進めている。

- 欧州:機能性栄養への認知度向上、免疫強化サプリメントの堅調な需要、FrieslandCampinaやGlanbia PLCなどの主要メーカーによる生産拡大が継続していることから、予測期間中に最も高いCAGRで成長すると見込まれる。

ウシ由来ラクトフェリン市場の動向

国際ブランドから国産製品への選好シフト

中国政府による国産製品採用促進の強力な施策が、一般消費者の国際ブランド離れを加速させている。国内メーカーが乳児用調製粉乳において、更新されたGB基準(製品へのコリン添加を義務付ける)に沿った原料のグレードアップを進めることで、市場での地位強化が見込まれる。

- 例えば、ラクタリス・イングレディエンツ社の2023年プレスリリースによれば、中国における乳児用調製粉乳の輸入量は2020年から2021年にかけて20%以上減少した。さらに、中国の親はラクトフェリン含有乳製品の信頼できる製造元として国内ブランドを好む傾向にある。

これに伴い、これらの製品の用途はここ数年で大幅に増加している。2015年までは乳児用調製粉乳が主な用途とされていたが、現在では栄養補助食品、食品、医薬品などの用途へと焦点が移りつつある。一般消費者層において化学分子よりも天然由来サプリメントの人気が高まっていることから、先進国および新興国においてラクトフェリン添加の栄養補助食品の採用が増加している。

この結果、市場プレイヤーは利益獲得のためこれらの分野への注力を強化しています。さらに、製薬業界における本成分の効果を検証する臨床試験は、その医薬品用途を研究するため20~30倍に増加しています。

加えて、小児および成人の消化機能向上と免疫力強化を目的とした市場プレイヤーによる研究開発活動と製品発売の増加は、重要な市場動向と見なされている。

- 例えば、2024年1月にNuchev社は、年長児および成人の消化機能と免疫力を高める初の牛由来製品を発表しました。この製品にはラクトフェリンと免疫強化ビタミンA・Dが含まれています。

このように様々な分野での応用拡大は、これらの製品の消費増加につながっており、予測期間中の市場成長を推進する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

牛由来ラクトフェリン市場の成長要因

市場成長を牽引するコスト効率的な製造プロセスの導入

現在、技術志向の企業数社が、製品製造におけるコスト効率の高い手法の導入に注力している。

- 例えば、2022年6月にWilk Technologiesは、自社研究所での内部試験を通じて母乳タンパク質ラクトフェリンの生産に成功したことを発表しました。これは費用対効果の高いプロセスであることが証明されました。このバイオテクノロジー企業は、本物の細胞ベースの人間および動物の乳と乳成分の開発に注力しています。

さらに、複数の研究者が癌治療における標的型薬物送達への牛由来ラクトフェリンの有効性確立に取り組んでいる。

- 例えば2021年4月、ストラスクライド大学の研究者らは、金ナノケージを保持するラクトフェリンが前立腺癌治療において極めて有望な遺伝子送達システムであり、単独または他のがん治療との併用でさらなる研究が可能であると提唱した。

- エルゼビア誌に掲載された2021年の論文では、ラクトフェリンの投与が呼吸器感染症を著しく改善したと報告されている。

これらの要因に加え、アジア太平洋地域や欧州の新興国では働く女性の増加に伴い母乳育児率が低下しており、これが乳児用調製粉乳の需要拡大につながっています。さらに、ラクトフェリンの効果が実証されたことで、乳児用調製粉乳製造における需要と採用が急増し、牛由来ラクトフェリン市場の成長を牽引しています。

新たな適応症を探る臨床試験の増加と、メーカーによる費用対効果の高い技術の導入が、予測期間中の製品採用を促進すると予想される。

- 例えば、2024年2月にNutrition Insightが提供したデータによると、キプロスを拠点とする研究者らは、ヘモグロビン値が低い患者におけるウシ由来ラクトフェリンの有効性を検証する介入臨床試験を実施した。研究結果から、このタンパク質が貧血に対する有効な治療法であることが明らかになった。

抑制要因

ラクトフェリン及びラクトフェリン添加製品の高コストが製品採用を制限

世界的に高度な栄養製品や乳児用調製粉乳への需要が高まっているにもかかわらず、市場の成長を制限する特定の要因が存在します。その一つが、牛由来ラクトフェリンを原料とする製品の高コストです。食品、栄養補助食品、乳児用調製粉乳などの異なるセグメントでは、90.0%から98.0%までの純度レベルが要求されます。求められる純度が高いほど、 製造コストが高くなり、結果として製品価格の上昇につながります。

さらに、純度が高まるにつれて価格は2~4倍に上昇すると推定されています。例えば、栄養補助食品向けラクトフェリン(96.0%の純度が必要)のkg当たりの価格は、他の食品用途(90.0%の純度が必要)に比べて比較的高くなっています。したがって、価格変動と最終製品の比較的高価格が、世界的な普及率を制限する主な要因の一部である。

同様に、ラクトフェリンの高市場価格は、複雑な抽出プロセスと分離時の収量制限に起因する。さらに、ラクトフェリン生産のための遺伝子工学技術を用いた研究は高コストを伴う。これらは市場成長を制限する要因の一部である。

これらの要因に加え、母乳育児促進に向けた政府主導の取り組みの増加も市場成長を阻害している。

- 例えば、世界母乳育児推進連盟(WABA)は毎年8月に「世界母乳育児週間」を実施し、一般市民の母乳育児への意識向上を図っている。主な目的は、COVID-19パンデミック後の栄養改善や乳幼児の健康増進などに関する一般市民への啓発活動である。

母乳育児を推進する主な理由は、ヒト乳に含まれるラクトフェリン含有量にあります。これは初乳で7g/L、成熟乳で1g/Lの範囲です。一方、牛乳のラクトフェリン濃度は0.1g/L~0.4g/Lと著しく低く、この貴重なタンパク質含有量における顕著な差が、働く女性の母乳育児への移行を促しています。

牛由来ラクトフェリン市場のセグメント分析

製品別分析

凍結乾燥製品の優位性を支える明確な利点

製品別では、市場は噴霧乾燥品と凍結乾燥品に区分される。

2023年、凍結乾燥品セグメントが市場の圧倒的シェアを占めた。このセグメント優位性を牽引する主な要因は、最終製品の高品質性、抗酸化活性、および比較的高めの鉄結合能力である。さらに、凍結乾燥技術で製造される製品の発売増加がセグメント成長に寄与している。

- 例えば、2021年11月にUS CLINICALSは、免疫機能を提供することで呼吸器感染症の治療をサポートする凍結乾燥技術で開発された「StrongImmune Lactoferrin」の発売を発表した。

一方、噴霧乾燥セグメントは予測期間中に著しいCAGRで成長すると見込まれています。粒子設計における柔軟性、拡張性、制御可能性といった特定の利点が成長に寄与しています。噴霧乾燥は大量生産用途にも適しています。

- エルゼビア社(Elsevier B.V.)が2022年4月に発表した論文によると、凍結乾燥牛ラクトフェリンの抗酸化活性は、噴霧乾燥および液体ラクトフェリンに比べて約6%低い。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2023年の乳児用調製粉乳需要増加がセグメント優位性を支える

用途別では、市場は乳児用調製粉乳、医薬品、栄養補助食品、食品、その他に区分される。

2023年には乳児用調製粉乳セグメントが最大の市場シェアを占めた。乳児における免疫力向上や消化改善など、ラクトフェリン含有製品の臨床的利点が、乳児用調製粉乳へのラクトフェリン採用率を押し上げ、セグメント成長に寄与しています。これに加え、働く女性の間で母乳育児の代替手段としての乳児用調製粉乳需要が増加していることも、乳児用調製粉乳におけるラクトフェリンの需要と採用を拡大させています。

- 例えば、MDPIが2023年に発表した研究によれば、ラクトフェリン強化乳児用調製粉乳を摂取した乳児は鉄分吸収が向上し、貧血やその他の鉄欠乏症の発症リスクが低下することが報告されている。これにより、世界市場における乳児用調製粉乳用途のラクトフェリン需要が促進されている。

さらに、乳児用調製粉乳製品へのウシ由来ラクトフェリン含有製品の配合に関する規制承認の増加も、セグメント成長に寄与する要因の一つである。

- 例えば、2023年2月には、オーストラリア・ニュージーランド食品基準局(FSANZ)が、乳児用調製粉乳製品への栄養成分としてのタンパク質自主添加を許可する申請を承認した。

栄養補助食品セグメントは、予測期間中に著しいCAGRを記録すると予想される。一般人口における健康的な生活への関心の高まりと、パンデミック後の状況における健康的な食事の採用が、栄養補助食品におけるラクトフェリンなどの天然健康成分の採用を促進している。これにより、予測期間中にセグメントの拡大が著しいCAGRで推進されるとさらに予想される。

医薬品セグメントも予測期間中に著しいCAGRを記録すると予想される。抗ウイルス・抗菌効果、抗炎症効果、免疫刺激効果、抗癌効果といった主要特性が、医薬品製造へのこれらの成分導入の主な理由である。これらの主要因が予測期間中の本セグメント成長を牽引している。

地域別インサイト

地域別では、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカにおけるウシラクトフェリン市場を調査対象とした。

Asia Pacific Bovine Lactoferrin Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に3億7670万米ドルに達した。この地域の優位性は主に、一般消費者層における乳児用調製粉乳と栄養補助食品の需要増加に起因する。これにより調査期間中、栄養価向上の目的で乳児用調製粉乳やその他の栄養食品へのラクトフェリン配合需要が急増している。母乳育児率の低下も、この地域における乳児用調製粉乳需要拡大の主要因である。これに加え、母乳を補完する栄養製品として乳児用調製粉乳への採用が増加していることが、市場成長を全体的に後押ししている。

- 例えば、ARMOR PROTÉINESが2022年に公開したブログによれば、免疫力向上を目的としたラクトフェリンの必要性は2020年の67%から2022年には76%に増加しています。また、中国の保護者の64%が乳児用調製粉乳とその乳児への実証済み効果を認識していることも報告されています。

欧州は予測期間中、最も高いCAGRで成長すると見込まれています。健康意識の高まりに加え、栄養食品・飲料や牛由来ラクトフェリンを含む栄養補助食品の消費増加が、この地域における市場の大幅な成長を牽引する主要因です。

- 例えば、2020年5月には、グローバルな栄養補助食品の受託開発・製造・イノベーション機関(CDiMO)であるSIRIOグループ欧州本部が、免疫強化製品やサプリメントの需要が近い将来に増加する可能性が高いと表明しました。

さらに、複数の企業が牛由来ラクトフェリンの生産能力強化を目的に、地域全体で新施設の立ち上げを進めています。

- 2023年3月、フリースラントキャンピナはオランダに新たなラクトフェリン生産施設を開設しました。新施設の開設は生産能力の強化と、栄養市場における需要拡大への対応を目的としています。

一方、2023年には北米が市場で大きなシェアを占めた。ラクトフェリンの生産能力拡大に注力する国内企業の増加と、米国人口における栄養補助食品の消費拡大が相まって、この地域では収益性の高い成長機会が期待されている。

- 例えば、責任ある栄養協議会(CRN)が2022年に発表した記事によると、アメリカ人の約84%が栄養補助食品を利用している。さらに、これらの栄養補助食品の利用率は、女性、高齢者、教育水準が高い人、および/または世帯収入が高い人においてより高かった。

ラテンアメリカおよび中東・アフリカ市場は、予測期間中に著しいCAGRで成長すると見込まれています。これは、牛由来ラクトフェリンの使用と栄養価に関する認知度向上のための政府や非営利団体による取り組みの増加に起因します。加えて、これらの地域における母乳育児率の低さも、一般人口におけるラクトフェリン添加乳児用調製粉乳の採用を促進しています。

- 2022年3月、米国国立生物工学情報センター (NCBI)が発表した記事によると、南アフリカはアフリカ大陸で最も母乳育児率が低い国の一つであり、このため主要企業は乳児用調製粉乳にラクトフェリンを添加したタンパク質製品の投入に注力しており、これが市場拡大を促進している。

主要業界プレイヤー

業界プレイヤーは市場シェア拡大に向けラクトフェリン生産能力の拡充に注力

現在の市場は半集中状態にあり、MILEI GmbHやBega Cheese Ltd.などの業界プレイヤーが2023年の世界市場の大部分を占めています。これらの企業は、強力なブランドイメージと世界的な広範な流通ネットワークを背景に、調査期間中に大きな成長機会を得ています。

現在、ほとんどの市場プレイヤーは、調査期間中の需要と供給のギャップを埋めるため、生産能力の拡大に注力しています。これにより予測期間中に世界のウシラクトフェリン市場シェアが拡大すると見込まれる。主要企業の中でも、MILEI GmbH、Synlait Ltd.、FrieslandCampinaは本タンパク質の生産能力を拡大した企業群であり、今後数年間で従来の生産量の2倍以上を生産し市場リーダーとしての地位を確立すると予測されている。

- 例えば、2022年7月にSynlait Ltd.は前年比でラクトフェリン生産量の増加を報告した。同社は2022年に約37MTを生産し、2021年の33MTから増加した。

さらに、技術インフラの進歩や、フォンテラ協同組合グループ(Fonterra Co-operative Group Limited)など乳業の主要企業との合併・買収も成長に寄与している。

この拡大は、ベストン・グローバル・フード・カンパニー(Beston Global Food Company Ltd.)などの主要企業が最近ラクトフェリンベースの製品を導入したことでさらに加速しており、一般消費者層におけるこれらの製品の採用率を高めている。最近のGB基準に準拠するための特定の無機的成長戦略は、調査期間中に他の市場プレイヤーのブランドポジションを強化すると予想される。

市場のその他の主要プレイヤーには、SAVENCIA SA、サプト・デイリー・オーストラリアPty Ltd.、Noumi Limited、Glanbia PLC.、およびIngrediaが含まれる。

主要 牛ラクトフェリン企業一覧:

- MILEI GmbH (ドイツ)

- Bega Cheese Limited (オーストラリア)

- フォンテラ協同組合グループ株式会社 (ニュージーランド)

- フリースラントキャンピナ (オランダ)

- ベストン・グローバル・フード・カンパニー株式会社 (オーストラリア)

- サベンシアSA(フランス)

- サプト・デイリー・オーストラリアPty Ltd.(オーストラリア)

- ヌーミ・リミテッド(オーストラリア)

- シンライト社(ニュージーランド)

- グランビアPLC(アイルランド)

- イングレディア(フランス)

業界の主な動向:

- 2023年2月: 森永乳業株式会社は、乳幼児用ミルクの輸出入を手掛けるルメイプロダクションの株式を取得。アジアにおける栄養インフラ構築への貢献を目指す。

- 2022年8月: 森永乳業株式会社は、乳児用調製粉乳および一般食品への使用を目的としたプロバイオティクス「ビフィドバクテリウム・インファンティス M-63」について、FDAのGRAS(一般に安全と認められる)承認を取得しました。

- 2022年5月: グランビア社は、ブランドプレゼンス強化のため、米国に本拠を置く牛初乳由来の乳製品バイオアクティブソリューションメーカー、スターリング・テクノロジー社を買収した。

- 2021年6月: ベストン・グローバル・フード社 は、オーストラリアのジャーヴォイス乳製品工場が年間最大25メートルトンの95.0%純度ラクトフェリン生産能力を拡大したと発表した。

- 2020年9月: フライスラントカンピーナは、高まるラクトフェリン需要に対応するため、2022年末までにオランダ・フェーヘルにおけるラクトフェリン製造能力を70メートルトンに拡大する計画を開始したと発表した。工場完成が間近に迫り、同社は2023年までに目標生産量を達成する見込みである。

レポートのカバー範囲

本レポートは、製品と用途に基づく詳細な分析と市場セグメンテーションを提供し、企業プロファイル、SWOT分析、用途などの主要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

2034年の収益予測 |

8億1,011万米ドル |

|

成長率 |

2024年から2032年までのCAGRは4.0% |

|

セグメンテーション |

製品別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2026年の世界市場規模は5億7,860万米ドルで、2034年までに8億1,011万米ドルに達すると予測されています。2025年のアジア太平洋地域の牛ラクトフェリン市場の価値はいくらでしたか?

予測期間(2026〜2034年)中に市場はどの程度のCAGRで成長すると予測されていますか?

市場は予測期間(2026〜2034年)に4.30%のCAGRで安定した成長を示すでしょう。

用途別では、乳児用調製粉乳セグメントが2025年に最大の市場シェアを維持しました。

ラクトフェリンを追加した乳児用調合粉乳に対する需要の増加と、業界のプレーヤーによる費用対効果の高い製造プロセスの導入。

Milei GmbH、Savencia SA、Synlait Ltd.、Glanbia Plc。、Ingredia、およびBega Cheese Ltd.が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2022

- 209

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。