バッテリーリサイクル市場規模、シェア及び業界分析:バッテリータイプ別(鉛蓄電池、リチウムイオン電池、ニッカド電池、その他)、供給源別(製造スクラップ、輸送OEM、民生用電子機器、その他)、リサイクル方法別 (火法処理、湿式処理、直接リサイクル、その他)、および地域別予測、2026-2034年

主要市場インサイト

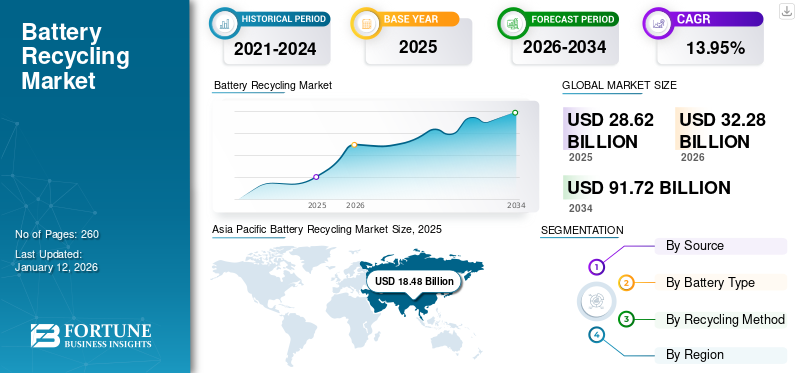

世界のバッテリーリサイクル市場規模は2025年に286億2000万米ドルと評価された。市場は2026年の322億8000万米ドルから2034年までに917億2000万米ドルへ成長し、予測期間中に13.95%のCAGRを示すと予測されている。アジア太平洋地域は2025年に64.57%のシェアで世界市場を支配した。

バッテリーリサイクルプロセスは、使用済みバッテリーから貴重な材料を回収し再利用することを含む。これは経済的利益をもたらし、環境保護を促進し、資源保全を推進します。リチウム、ニッケル、コバルトなどの貴重な金属の回収を可能にし、新規資源の採掘・加工の必要性を低減するため、複数の国々で市場が拡大しています。したがって、リサイクル電池は天然資源を保全し、新規電池の採掘・製造に伴うカーボンフットプリントを最小限に抑えます。

世界的に電池リサイクル産業は急速に成長しており、米国では年間1億6千万個以上の鉛蓄電池がリサイクルされている。また欧州連合(EU)では、携帯用電池の約48%が毎年リサイクルされています。鉛蓄電池業界は、品質や効率を損なうことなく鉛を無限にリサイクルできる特性を活用しています。寿命を迎えた鉛蓄電池は、鉛・プラスチック・酸の3つの主要成分に分解され、それぞれが完全にリサイクル可能です。これらの構成要素は、使用-リサイクル-再製造サイクルを活用し、米国メーカーが新たな鉛蓄電池を生産するために必要とする必須原料へと転換される。こうした要因が近年、市場の成長を牽引している。

ブリュッセルに本社を置くウミコアは、主に電気自動車や携帯機器向けに使用された使用済み充電式電池から、貴重な金属を回収することに注力している。同社の独自プロセスは、火法処理と湿式冶金法を組み合わせたもので、ニッケル、コバルト、リチウムなどの主要電池金属を高収率で回収することを可能にしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバッテリーリサイクル市場インサイト

日本のバッテリーリサイクル市場は、EV普及の拡大、再生可能エネルギーの利用増加、資源循環型社会の実現に向けた政策強化を背景に、重要性が急速に高まっています。特に、リチウムイオン電池の回収・再資源化に関する技術開発が加速しており、希少金属の回収効率向上や安全な処理プロセスの確立が進んでいます。自動車メーカーや電池メーカーは、使用済み電池の再利用(リユース)や素材回収(リサイクル)を一体化したサプライチェーン構築を推進しており、国内外との連携も拡大。高い品質基準と環境規制を持つ日本市場では、持続可能な電池循環システムの構築が必須となっており、バッテリーリサイクルは次世代エネルギー産業を支える重要領域として今後も大きな成長が期待されています。

市場動向

市場推進要因

電池廃棄に関する環境懸念の高まりが市場成長を牽引

電池に関連する環境問題は、原材料の採掘から廃棄に至る全ライフサイクルに起因します。特に電気自動車向け自動車用電池の製造には多大なエネルギーを要し、リチウムやコバルトなどの材料調達を伴うため、生息地の破壊や環境汚染を引き起こす可能性があります。電池が適切に廃棄またはリサイクルされない場合、有害な重金属が環境に漏出し、土壌や水を汚染する恐れがあります。

バッテリーリサイクルは、バッテリーに含まれる有害物質が土壌・水・大気を汚染するのを防ぐ環境保護の要である。リサイクルにより、使用済みバッテリーから貴重な材料を回収することで、新規バッテリーの採掘・生産需要を軽減し、天然資源を保全するとともに、これらの活動に伴う環境被害を低減できる。英国の主要電池リサイクル企業エコバットによると、1年間で約17,386トンの携帯用電池(自動車用・産業用電池を除く)が回収・リサイクルされました。これは英国における電池リサイクル率が約34%であることを示しています。またEUでは、携帯用電池のほぼ半数(48%)が毎年リサイクルされています。

リチウム、ニッケル、コバルトを含む重要金属の需要増加が市場規模を牽引

再生可能エネルギーへの移行に伴う電気モビリティの普及拡大は、リチウム、コバルト、ニッケル、希土類元素などの重要金属を含むリチウムイオン電池の需要を増加させています。これらの金属への需要が高まるにつれ、持続可能な方法で金属を採掘・利用する必要性も増しています。これは循環型経済の重要な要素であり、一次鉱業への依存度を低減し、環境への影響を軽減します。

リチウム、ニッケル、コバルトなどの金属は、電気自動車や携帯用電池にとって重要なエネルギー密度と蓄電容量の向上に寄与します。リチウム、ニッケル、コバルト、マンガン、グラファイトは、電池の性能、耐久性、エネルギー密度の鍵を握っています。風力タービンや電気自動車モーターに不可欠な永久磁石の製造には、希土類元素が不可欠です。電力部門では銅とアルミニウムが大量に必要とされ、銅は全ての電力関連技術の基本となります。

クリーンエネルギーシステムへの移行により、これらの鉱物の需要は大幅に増加すると予想され、エネルギー部門は鉱物市場における主要なプレイヤーとしての地位を確立する見込みです。2010年代半ばまでは、エネルギー部門はほとんどの鉱物における総需要のごく一部を占めるに過ぎなかった。しかし、エネルギー転換が加速するにつれ、クリーンエネルギー技術は急速に最も成長の速い需要セグメントとなりつつある。パリ協定の目標(IEA持続可能な開発シナリオ[SDS]に概説されている通り)を考慮すると、今後20年間で銅と希土類元素の需要シェアは40%を超え、 ニッケルとコバルトでは60~70%、リチウムではほぼ90%に達すると予測されている。

市場の制約要因

EVバッテリーに関連する複雑なリサイクルプロセスが市場成長を阻害

電気自動車(EV)の人気が高まっている。従来の自動車エンジンは再生可能だが、EVバッテリーは時間の経過とともに劣化が避けられない。EVバッテリーの製造には多大なエネルギーを要し、温室効果ガスを排出する。適切に廃棄されなければ、電気自動車利用の環境メリットが損なわれる恐れがある。継続的な取り組みにもかかわらず、過去10年間でEVバッテリーのリサイクル率は低いままである。これは主に、明確な必要性があるにもかかわらず、現在のEVバッテリーリサイクル方法が最適とは程遠いことに起因する。課題には、複雑な設計、異なる化学組成、標準化されたリサイクル手順の欠如が含まれる。

主な障害は、既存のリサイクルプロセスが複雑で高コストであることだ。地域ごとのリサイクル能力の差が物流上の課題を生み、プロセス全体の非効率性とコスト増を招いています。バッテリーの分解には専門施設と熟練労働者が必要で、これが費用を押し上げます。さらに、再生材料の価格変動により、新規資源の採掘が経済的に有利になるケースも少なくありません。リサイクルを促進する強力な経済的インセンティブや規制が欠如しているため、業界は持続可能なバッテリー廃棄・回収の改善に苦戦しています。これらの要因が、今後数年間のバッテリーリサイクル市場の成長を阻害すると予想されます。

市場機会

電池リサイクルへの投資増加が市場成長に優れた機会を創出

公共部門と民間部門の双方が、経済的・環境的価値の観点からバッテリーリサイクルの重要性を認識しており、これがリサイクルインフラや施設への投資増加につながっています。例えば、 2024年11月には、米国エネルギー省(DOE)がEVリサイクル関連コスト削減に焦点を当てた8つの革新的プロジェクトに対し、4,480万米ドルの資金提供を発表しました。米国におけるEV販売台数が400万台を突破したことで、使用済みバッテリーのリサイクルはコスト削減と資源効率向上のために極めて重要となっています。

また2024年5月には、ドイツのボッシュグループ傘下のコーポレートベンチャーキャピタル部門であるボッシュベンチャーズが、リサイクル分野への大規模投資を発表。ノースカロライナ州パインビルに拠点を置くLi Industriesと、ドイツのCylibに資金を投入した。同様に、2025年2月には、バッテリーリサイクル企業リチウムサルベージが、ノーススター・ベンチャーズ主導の資金調達ラウンドで191万米ドルの投資を確保した。同社はサンダーランドにおけるリチウムイオン電池廃棄物精製プラントの建設計画を推進する中で、ノーススター・ベンチャーズが主導する資金調達ラウンドから191万米ドルの投資を確保した。この投資により、リチウムサルベージの生産プロセス拡大とサンダーランド拠点の拡張が実現する見込みである。

市場の課題

経済的実現性と規制政策が新興業界プレイヤーに課題をもたらす

バッテリーリサイクルは気候中立性と持続可能性目標の達成に寄与するものの、高いリサイクルコスト、低い回収率、規制・政策上の課題が市場プレイヤーにとって重大な障壁となっている。例えば、回収・輸送・処理を含むリサイクルコストは高く、プロセスを複雑化させている。さらに、地域や国によって異なるバッテリーリサイクル規制が存在するため、一貫性のある効率的なシステムの構築が困難である。

加えて、多くの国では大量の使用済みバッテリーを安全かつ効率的に処理する施設が不足しており、リサイクルインフラは世界的に遅れている。発展途上国や未開発国ではこの技術が未成熟であるため、リサイクルコストが回収材料の価値を上回るケースが頻発している。電池設計の複雑さと多様性がリサイクル工程を困難にしている。ニッケル、コバルト、マンガンといった重要元素を含む現代の電池設計は、価値の低い有害物質と密接に絡み合っており、リサイクル工程を労働集約的で高コストなものにしている。

電池リサイクル市場の動向

電池リサイクルプロセスの進歩が現在の市場トレンド

水溶液冶金法や自動化・人工知能(AI)を統合した直接リサイクルプロセスといった、バッテリーリサイクル技術の進歩は、市場プレイヤーにとって大きな機会をもたらしています。バッテリーリサイクルでは、自動化とAIがロボット分解システム、予知保全、AI駆動型選別、精密リサイクルプロセスに活用されている。AIは資源回収とプロセス最適化も促進する。

手作業による回収は材料回収率の低下を招きやすく、潜在的な安全リスクも伴う。また、規制圧力によりリサイクル含有量の厳格な基準達成が求められる。デジタルツールの導入は、バッテリーのライフサイクル全体を追跡し、バッテリー部品の選別・分解を自動化し、リサイクルスケジュールを最適化するのに役立ちます。例えば、クラウドベースのプラットフォームやブロックチェーン技術は、企業がバッテリー材料のライフサイクルを、回収からリサイクル、そしてサプライチェーンへの再統合まで追跡・トレーサビリティを確保するのに役立ちます。これらの技術は環境規制への準拠を保証し、関係者が金属回収率や炭素排出量を監視するのに役立ちます。

関税の影響

輸入原材料や部品への関税引き上げにより、リサイクル工程の経済性が低下する可能性があるため、関税がバッテリーリサイクル産業に与える影響は多面的となる。リチウム、コバルト、ニッケルなどの主要材料への関税はリサイクルコストを増加させ、リサイクル業者の利益率を圧迫し、リサイクル工程をコスト集約的なものにする。

関税はグローバルサプライチェーンを混乱させ、バッテリーリサイクルに必要な設備や化学薬品の輸入における物流上の課題や遅延を引き起こす可能性があります。また、リサイクルは、ユーティリティコストの上昇により、クリーンエネルギーの導入と関連投資に影響を与えます。したがって、関税がバッテリーリサイクル産業に与える影響は、世界的に大きなものになると予想されます。

セグメンテーション分析

供給源別

製造スクラップが市場を支配:リサイクル施設で容易に入手可能

供給源に基づき、市場は製造スクラップ、輸送OEM、民生用電子機器、その他に区分される。

製造スクラップは生産の副産物であり、リサイクル施設で容易に入手できるため、バッテリーリサイクル市場で最大のシェアを占めています。また、製造スクラップにはリチウム、マンガン、コバルト、ニッケルなどの貴重な金属が含まれており、これらは新規バッテリーに不可欠であり、リサイクルを通じて容易に回収されます。

予測期間中、電気自動車(EV)の普及拡大に伴い、リチウム、コバルト、ニッケルといった貴重な電池材料の需要が増加しているため、リコールを含む輸送機器OEMセグメントが最も急速な成長を示すと予想される。

その他セグメントには、エネルギー貯蔵システムからの使用済み電池が含まれる。太陽光や風力などの再生可能エネルギー源が普及するにつれ、エネルギー貯蔵システムからの使用済み電池は、採掘への依存度を低減し、不適切な廃棄に伴う環境への影響を緩和するためにリサイクルされている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電池タイプ別

鉛蓄電池は高いリサイクル率により市場シェアを支配

電池タイプ別では、市場は鉛蓄電池、リチウムイオン電池、ニッケルカドミウム電池、その他に分類される。

このうち鉛蓄電池セグメントが最大の市場シェアを占めました。鉛蓄電池は、鉛と硫酸からなる有害な構成要素と、リサイクル材料の経済的価値により、広くリサイクルされています。さらに鉛は貴重な資源であり、鉛蓄電池のリサイクルは新規鉛採掘の必要性を低減します。国際電池評議会(BCI)によれば、鉛電池の主要3成分である鉛、酸、プラスチックは100%リサイクル可能です。加えて米国では、 鉛蓄電池のリサイクル率は約99%と推定されており、これはリサイクルされた鉛が新規電池製造に再利用されるクローズドループシステムによって推進されている。

リチウムイオン電池は、リチウムイオン電池リサイクルにより、リチウム、コバルト、ニッケルなどの採掘資源への依存度が低下し、環境負荷の軽減が図られるためです。また、電気自動車の普及拡大に伴いリチウムイオン電池の需要が増加しており、これにより大量の使用済み電池が発生するため、今後数年間でリサイクル需要がさらに高まると予測されます。

その他セグメントにはニッケル水素電池、水銀電池、その他の電池が含まれます。これらの電池は、水銀、ニッケル、カドミウムなどの重金属、貴金属、希土類元素を含み、新規電池製造に再利用可能なためリサイクル対象となります。

リサイクル方法別

水溶液冶金法が市場を支配:高いリサイクル率と低エネルギー消費が要因

リサイクル方法に基づき、市場は火法冶金、湿式冶金、直接リサイクル、その他に分類される。

湿式冶金リサイクル技術が市場を支配している。この方法は回収率が高く、エネルギー消費量が少なく、環境への影響が低いため広く採用されている。水溶液冶金に関連する環境負荷は、温室効果ガス排出量の低さと新規鉱物資源の採掘必要性の減少により低い。また、2040年までに世界のリチウム、マンガン、コバルト、ニッケルの供給量の半分以上を水溶液冶金が担うと推定されている。

直接リサイクル分野は著しい成長率を示している。この手法では電池部品の構造的完全性が維持されるため、劣化を最小限に抑えながら新規電池への再利用が可能となるためである。

その他分野には機械化学的リサイクルが含まれる。これは産業規模で広く採用されている高エネルギー効率手法として普及が進んでいる。

バッテリーリサイクル市場の地域別展望

本市場は、北米、欧州、アジア太平洋、その他の地域という主要地域ごとに地理的に分析されています。

アジア太平洋地域

Asia Pacific Battery Recycling Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

電気自動車および家電製品の普及拡大が市場成長を牽引すると予測

アジア太平洋地域は、電気自動車の普及拡大によりリチウムイオン電池の需要増加とリサイクル需要が生じていることから、市場を牽引する地域である。環境保護庁(EPA)によれば、中国を除くアジア太平洋諸国における電気自動車生産台数は約100万台に達した。同地域の電気自動車販売の大部分は、日本のトヨタと韓国のヒュンダイによるものである。電気自動車と家電製品の普及が進むにつれ、リサイクル需要はさらに増加する見込みである。 中国

中国は、電気自動車と家電製品の普及拡大により、リサイクル需要がさらに増加する見込みである。電気自動車と家電製品の普及が進むにつれ、リサイクル需要はさらに増加する見込みである。 韓国

韓国は、電気自動車と家電製品の普及拡大により、リサイクル需要がさらに増加する 電気自動車と家電製品の普及が進むにつれ、リサイクル需要はさらに増加する見込みです。

中国

電気自動車製造拠点の存在が中国市場拡大を促進

国際エネルギー機関(IEA)によれば、中国は2024年に世界の生産量の70%以上を占める電気自動車製造の主要拠点である。中国国内生産の80%以上を中国メーカーが占めており、2021年の3分の2から増加した。EVや家電製品における電池の強い需要と、政府の強力な規制が電池リサイクル需要を押し上げている。例えば、CATLはEV用電池生産の世界的リーダーであり、電池リサイクルにも関与している。さらにBYDも中国を代表するEV用電池メーカーであり、特に自社のネットワークを通じて電池リサイクル事業を展開している。

欧州

持続可能性への取り組みの増加が市場拡大を牽引

欧州では資源回収と環境メリットへの需要増加により、著しい成長率を示している。欧州連合(EU)は複数国で電池回収・リサイクルを促進するため、複数の規制を実施している。EUの発表によれば、2022年にEU域内で販売された携帯用電池・蓄電池のほぼ半数(46%)がリサイクルのために回収された。また2022年には、 EU域内で販売された携帯用電池は244,000トン、リサイクルのために回収された使用済み携帯用電池は111,000トンであった。例えばベルギーでは、2022年の携帯用電池・蓄電池の回収率は59%であった。

北米

鉛蓄電池リサイクル率の上昇が市場シェアを牽引

北米は電池リサイクルの主要地域であり、鉛蓄電池が広くリサイクルされ、そのリサイクル率は99%に達しています。全米リサイクル率調査によれば、これらの電池は米国で最もリサイクルされている消費財です。国際電池評議会(BCI)によると、北米には206GWh以上の鉛蓄電池製造能力があり、 米国では165GWh以上を有する。北米には14以上のリサイクル施設が存在し、うち10施設が米国に立地する。米国で活動する電池リサイクルプログラム「Call2Recycle, Inc.」によれば、2023年には米国で800万ポンド以上の電池が回収され、このうち540万ポンド以上が充電式電池が540万ポンド以上、一次電池が260万ポンド以上を占めた。

その他の地域

持続可能なエネルギーソリューションへの移行が市場成長を促進

世界のその他の地域では再生可能エネルギー貯蔵の需要が増加しており、これが電池リサイクル需要の増加につながっています。ブラジル、チリ、アルゼンチン、コロンビアは、電池リサイクル需要を牽引する主要国の一部です。また、ラテンアメリカにおける豊富なリチウム埋蔵量と、水を大量に消費するリチウム採掘への懸念が、この地域の市場拡大を牽引している。電子廃棄物の発生量増加と輸入原材料への依存度低減の必要性が、中東・アフリカ地域の市場需要を押し上げている。アラブ首長国連邦(UAE)は、二つの主要な取り組みを通じて、電気自動車(EV)バッテリーの持続可能なライフサイクル構築に向けて大きな進展を見せている。エネルギー・インフラ省およびシャールジャ・アメリカン大学と共同で進める「ビーア(Beeah)」プロジェクトは、使用済みEVバッテリー向け初のリサイクル施設建設を目的としている。

第二の取り組みはウィッサル・ガルフ・インダストリーズがケザド・グループと提携し、年間5,000トンの廃電池処理能力を持つリチウム電池リサイクル工場を設立するものです。温室効果ガス排出削減とEV電池の埋立処分防止を目指すこれらの施策は、UAEが掲げる2050年までのネットゼロ達成目標と合致しています。

競争環境

主要業界プレイヤー

投資と事業拡大が市場プレイヤーに大きな成長機会をもたらす

持続可能な資源利用への需要拡大と電気自動車の増加により、バッテリーリサイクル市場は大きな進展を遂げており、市場プレイヤーにとって魅力的な投資機会を提供している。Call2Recycle, Inc.、Li-Cycle Corp、Contemporary Amperex Technology Co., Limited、Umicore、EnerSysなどの主要企業は、提携、事業拡大、投資を通じて競争を展開している。例えば、2025年6月13日、英国を拠点とするクリーンテクノロジー企業Altiliumは、EVバッテリーリサイクル施設に3,469万米ドルを投資する計画を発表した。このリサイクル施設「ACT 3」は2026年末にプリマスで操業開始予定。年間24,000台の電気自動車(EV)からコバルト、ニッケル、リチウムを回収すると見込まれている。

主要バッテリーリサイクル企業一覧

- Call2Recycle, Inc. (米国)

- ACCUREC Recycling GmbH (ドイツ)

- Aqua Metals, Inc. (米国)

- American Battery Technology Company (米国)

- Li-Cycle Corp(カナダ)

- Fortum(フィンランド)

- Ecobat(米国)

- Contemporary Amperex Technology Co., Limited (中国)

- East Penn Manufacturing Co. (米国)

- EnerSys (米国)

- Exide Industries Ltd. (インド)

- Gravita India Ltd. (インド)

- ウミコア(ベルギー)

- ネオメタルズ社(オーストラリア)

- エレメンタル・リソーシズ(米国)

業界の主要動向

- 2025年5月- インドの主要な移動式電気自動車充電・エネルギー貯蔵ソリューションプロバイダーであるMobec Innovationは、重要分野におけるリチウム電池リサイクルを加速させるため、新たな全国戦略的パートナーシップ枠組みを発表した。この取り組みは、電気自動車と太陽光発電の両分野における持続可能なエネルギー貯蔵オプションへの需要の高まりに対応すると同時に、インドのより大きなネットゼロ目標の達成に貢献するものである。

- 2025年3月- ドイツの高級自動車メーカー、ポルシェは、車両で使用された高電圧バッテリーの再利用により、貴重な材料を抽出する取り組みを開始した。ポルシェは、原材料の潜在的なクローズドループシステムを評価し、リサイクルされたバッテリー材料の重要性が高まる課題に取り組む意向だ。将来的には、外部パートナーと協力して高電圧バッテリーのリサイクルネットワークを構築することを目指している。

- 2025年1月- BMWグループは、欧州全域で電気自動車用バッテリーをリサイクルするためSKとの新たな協業を発表。これにより、2022年に中国で開始したクローズドルーグリサイクル構想を強化する。本プロジェクトは、使用済みバッテリーからコバルト、ニッケル、リチウムなどの貴重な材料を回収し、新規バッテリー製造に再統合することを目的としている。

- 2025年1月- JSW MG Motor IndiaはLICO Materialsと提携し、MG ZS電気自動車のバッテリーを再利用した新たな蓄電システム(BESS)を開発した。2025年1月30日に発表されたこの取り組みは、プロジェクト・リバイブ計画における4番目のイニシアチブであり、18kWhから300kWhまでの貯蔵オプションを提供する。

- 2024年11月- 米国エネルギー省(DOE)は、同国の電気自動車(EV)エコシステム強化に向け、7,080万米ドルという大規模な投資を発表した。この資金支援は、EVバッテリーのリサイクル技術革新の促進、製造能力の強化、そして米国のクリーンエネルギー目標達成に向けた推進を目的としている。

投資分析と機会

バッテリーリサイクルは、電気自動車の需要拡大と使用済みバッテリー(特にリチウムイオン電池)の増加に伴い、有望な投資機会を提供している。リサイクル技術は新規原料に比べコスト削減と環境メリットを提供するため、市場は大幅に拡大すると予測されている。

- 2024年5月、ボッシュグループのコーポレートベンチャーキャピタル部門であるボッシュベンチャーズは、1週間でバッテリーリサイクル業界への2件の主要投資を発表し、持続可能な技術成長に向けた重要な進展を示した。ボッシュベンチャーズによるLi Industriesへの投資が発表された。Li Industriesは革新的で拡張性のあるソリューションにより、リチウムイオン電池の循環型サプライチェーンにおける重大な課題に取り組む態勢を整えている。また、ドイツのCylibは事業開始から24ヶ月未満で6287万米ドルの資金調達ラウンドを完了した。

- 2024年5月、三井物産株式会社はVOLTA INC.(本社:静岡県富士宮市、今井健太社長)およびMiracle Eternal PTE LTDと共同で、リチウムイオン電池リサイクルに特化した新合弁会社を設立する合意に達した。

レポート対象範囲

本グローバル電池リサイクル市場レポートは詳細な市場分析を提供します。主要プレイヤー、各種電池リサイクル手法、電池タイプ、その供給源といった主要市場要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.95% |

|

単位 |

金額(10億米ドル)、数量(千トン) |

|

セグメンテーション |

原料別

電池タイプ別

リサイクル方法別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は286億2000万米ドルであった。

市場は、予測期間(2026-2034)で13.95%のCAGRで成長する可能性があります。

情報源により、製造スクラップセグメントが市場をリードしました。

2025年の市場規模は184億8000万米ドルであった。

重要なバッテリー材料に対する需要の増加と、バッテリーの処分に対する環境への懸念の高まりは、市場の成長を促進しています。

市場で事業を展開している主要なプレーヤーの一部は、Call2Recycle、Inc。、Accurec Recycling GmbH、Aqua Metals、Inc。、American Battery Technology Companyなどです。

世界の市場規模は2034年までに917億2000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 260

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。