リチウムイオン電池リサイクル市場規模、シェア及び業界分析、化学組成別(酸化リチウムコバルト、リン酸鉄リチウム、酸化リチウムマンガン、酸化リチウムニッケルコバルトアルミニウム、酸化リチウムニッケルマンガンコバルト)、 用途別(電子機器、電気自動車、電動工具、その他)、プロセス別(物理的/機械的、湿式冶金、乾式冶金)、地域別予測、2026-2034年

リチウムイオンバッテリーリサイクル市場規模

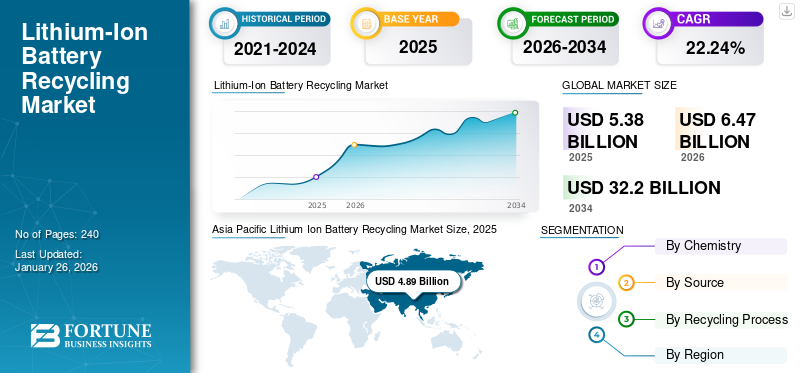

世界のリチウムイオン電池リサイクル市場は、2025年に53億8000万米ドルと評価され、2026年の64億7000万米ドルから2034年までに322億米ドルへ成長し、予測期間中のCAGRは22.24%と予想される。2025年時点でアジア太平洋地域が世界リチウムイオン電池リサイクル市場を支配し、90.83%の市場シェアを占めた。この市場は、電気自動車の需要増加と、製造業者に廃棄電池の終末管理を義務付ける拡大生産者責任(EPR)制度によって牽引されている。

リチウムイオン電池(LIB)は、電極や触媒などの構成要素からなる電気化学セルの一種であり、様々な用途での発電をサポートします。正極および負極チューブに含まれる材料は、埋蔵量が限られ再販価値の高い様々な貴金属で構成されています。その結果、リチウムイオン電池のリサイクルプロセスは、電極組成に蓄積された原材料を抽出して販売し、プロジェクト全体のコストを削減し、環境への影響を軽減するために利用されています。これらの要因がリチウムイオン電池リサイクル市場の成長に寄与するでしょう。

新型コロナウイルス感染症(COVID-19)は、様々な産業における操業に大幅な遅延をもたらしました。パンデミックは数多くの業種を収益と需要の減少という苦境に陥らせ、組織の財務健全性に影響を与えました。さらに、各国政府はウイルスの拡散を防ぐため、全国的なロックダウンや社会的距離の確保といった政策を実施し、産業プロセスに悪影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリチウムイオン電池リサイクル市場に関する洞察

電動化社会の進展に伴い、日本では電池リサイクルの重要性が高まっています。資源循環と環境負荷低減を両立する技術開発が進み、サステナブルな産業運営の鍵となっています。

リチウムイオン電池リサイクル市場の動向

持続可能性への消費者意識の高まりがリチウムイオン電池リサイクル市場の成長を牽引

消費者は、購入が環境に与える社会的影響を考慮した購買判断をますます重視しています。リサイクル素材を使用した製品を選択することで廃棄物を最小限に抑え、持続可能な取り組みを行う企業を支援しています。この傾向はバッテリー市場に直接反映され、消費者はリサイクルバッテリー部品を使用した電気自動車(EV)や電子機器を要求しています。これにより、メーカーやブランドは責任あるバッテリーリサイクル手法への投資と推進を迫られています。

消費者はこれまで以上に情報通で批判的になり、製品のライフサイクルや材料の倫理的な調達に関する情報を求めています。これには、バッテリーの調達、生産、責任ある廃棄に関する透明性も含まれます。バッテリーリサイクルは、循環型経済と資源保全への取り組みを示すことで、こうした懸念に対応します。リサイクル活動を優先し、その取り組みを伝える企業は、環境意識の高い消費者を惹きつける競争優位性を獲得します。持続可能性に対する消費者の意識の高まりは単なるトレンドではなく、価値観と期待の根本的な変化です。この意識はリチウムイオン電池リサイクル市場を強力に牽引し、企業と政府をより循環型で責任ある未来へと導いています。

業界の展望を形作るバッテリーリサイクル技術の商業化推進に向けた取り組みの拡大

市場では、リチウムイオン電池リサイクル業界の拡大を図るため、様々な官民プレイヤーがリサイクル能力強化に向けた重要な拡大戦略を実施していることが確認されている。新しいリサイクルインフラの整備により、さまざまなリチウムイオン電池リサイクルプロセスの商業化が大幅に促進されることが期待されています。また、今後数十年にわたり、リチウムイオン電池のリサイクルに関するハイテク需要が高まると予想されています。例えば、2020年12月、カナダのLi-Cycleというリチウムイオン電池リサイクル企業は、ニューヨーク州ロチェスターに新しいリサイクル工場を開設すると発表しました。この新施設は、湿式冶金法と湿式化学法という 2 段階のプロセスにより、年間 1 万トンの電池廃棄物を処理し、約 95% の材料を回収するように設計されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リチウムイオン電池リサイクル市場の成長要因

電気自動車の需要増加がリチウムイオン電池リサイクル産業の新たな可能性を開拓

電気自動車の人気の高まりは、リチウムイオン電池リサイクル産業の主な推進要因のひとつです。電気自動車の生産台数と販売台数が増えるにつれて、その寿命が尽きた電池をリサイクルする必要性がより明らかになってきました。環境問題や温室効果ガス排出の影響に対する認識が高まる中、よりクリーンで持続可能な交通手段の採用に向けた世界的な動きが進みました。電気自動車は、排気ガスゼロという特性から、従来の内燃機関に代わる現実的な選択肢として台頭しました。バッテリー技術と電気自動車設計の継続的な改良により、航続距離の延長、充電時間の短縮、EV全体の性能向上が実現しました。これにより電気自動車はより実用的で幅広い層に魅力的となり、需要が急増しました。

BILITI Electricの推計によれば、米国には約300万台の電気自動車が存在し、これは走行中の全車両数の約1%を占める。2022年だけで約44万2000台の電気自動車が製造され、自動車メーカーによる電気自動車生産が大幅に増加していることを示している。

新たな政府規制とインセンティブがリチウムイオン電池リサイクル産業の生産を促進

世界中の多くの政府が、責任ある電池リサイクルと廃棄物管理を促進する規制を実施している。リチウムイオン電池のリサイクルを支援する優遇措置や政策は、企業や消費者がリサイクルプログラムに参加することを促している。一部の国や地域では、リチウムイオン電池に対して具体的なリサイクル目標を設定している。メーカーやリサイクル業者は、これらの目標を達成するために一定のリサイクル率を達成することが義務付けられている。達成できない場合、罰則や罰金が科される可能性があります。こうしたリサイクル目標は、業界が効率的なリサイクルプロセスを開発し、リサイクル活動への参加を促進する原動力となっています。政府は、電池リサイクル施設の設立と運営を支援するため、財政的インセンティブや補助金を提供する場合があります。これらのインセンティブは、助成金、税制優遇措置、低金利融資などの形で提供されます。財政的支援は、企業がリサイクル技術や施設に投資する障壁を下げ、リチウムイオン電池のリサイクルをより経済的にします。

抑制要因

初期投資額の高さと一部の国における厳格な政策の欠如が市場成長を阻害する可能性

新規リサイクル施設の建設には多額の設備投資と専用の回収・供給チェーンが必要であり、その欠如がこの市場の成長を制限する可能性があります。さらに、電池材料を抽出するための適切な規制枠組みが様々な発展途上国に存在しないこと、および鉛蓄電池などの他の電池のリサイクルが増加していることが相まって、市場の成長にとって問題となる可能性があります。

リチウムイオン電池リサイクル市場のセグメント分析

化学組成別分析

リチウムコバルト酸化物 (LCO) セグメントは、バッテリーベースの設置量が多いことから、主要シェアを占めると予測される

化学組成に基づき、業界はリチウムコバルト酸化物(LCO)、リチウム鉄リン酸塩(LFP)、リチウムマンガン酸化物(LMO)、リチウムニッケルコバルトアルミニウム酸化物(NCA)、リチウムニッケルマンガンコバルト酸化物 (NMC)に分類される。リチウムコバルト酸化物(LCO)セグメントは、これらの電池の設置ベースが広範であることから、数量および収益の両面で業界をリードすると予測される。さらに、回収可能で高価なコバルト材料が大量に存在することが、業界の成長を促進する。

供給源別分析

グリーン経済への移行により電気自動車が市場を支配する見込み

供給源に基づき、本市場は電子機器、電気自動車、電動工具、その他に分類される。電気自動車セグメントは、リチウムイオン電池リサイクル市場シェアにおいて支配的な部分を占める見込みです。自動車、バス、バイクなど多様な車両が豊富に存在するため、電気自動車からの電池回収量は大幅な増加が見込まれます。また、電子機器セグメントも、リサイクル収益性の向上、大型機器の分解、製品への長期間にわたる電池設置など様々な要因により、かなりのシェアを占めると予想されます。

リサイクルプロセス別分析

水溶液冶金プロセスの採用を推進する、運用効率の向上と金属回収率の向上

リサイクルプロセスに基づき、業界は物理的/機械的、水溶液冶金、火法冶金に分類される。湿式冶金セグメントは、環境に優しい操業、複雑性の低い手順、およびごくわずかな水・ガス排出量により、世界市場で重要な地位を占めると見込まれています。さらに、乾式冶金セグメントは、経済的な抽出プロセスと幅広い電池化学組成を処理できる能力により、大幅な成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別分析

Asia Pacific Lithium Ion Battery Recycling Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場における地域分析は主に、北米、アジア太平洋、欧州の3大地域を対象とする。リサイクル企業の多数存在、多様な電池メーカーの供給網、大規模な電池設置基盤、そして有利な電池エネルギー貯蔵政策などが、アジア太平洋地域の市場規模を牽引する主要要因である。例えば、2020年1月、韓国の土木建設会社であるGSエンジニアリング&コンストラクション社は、2022年までに約1,000億ウォン(8,600万米ドル)を投資して、リチウムイオン電池のリサイクルのための新施設の建設を発表しました。同社は、業界の見通しを推進するため、計画生産能力4.5キロトンの新ユニットが浦項市および慶尚北道行政から授与されたと発表した。米国のリチウムイオン電池リサイクル市場は大幅に成長し、2032年までに推定2億8203万米ドルに達すると予測されている。

さらに、北米の業界規模も、長年にわたり確立された電池システムの処理に関して様々な市場プレイヤーが重要な計画を策定しているため、大幅に成長すると予測されている。地域市場の成長は、各行政機関や組織による積極的な投資と規制枠組みにも支えられている。例えば2021年2月、米国エネルギー省(DoE)傘下のエネルギー効率・再生可能エネルギー局(EERE)と国立再生可能エネルギー研究所(NREL)は、リチウムイオン電池リサイクル賞の第3期(最終段階)を発表した。NRELは、消費されたリチウムイオン電池(LIB)の90%を回収し、重要材料を再生してサプライチェーンに還元するというDoEの目標に沿って活動することを目的とした、総額550万米ドルのコンテスト賞の運営主体となる予定でした。

欧州市場規模も予測期間中に大幅な成長が見込まれる。同地域の複数企業が、多様な電池化学組成に対応する処理技術を組み合わせたソリューションを保有し、業界に積極的に参入している。さらに欧州諸国は、様々な産業分野からの総炭素排出量を抑制するため、欧州連合(EU)が導入した大規模なクリーンエネルギー発電目標の支援を受けている。例えば2020年12月、欧州委員会は業界関係者向けの電池リサイクル・回収目標引き上げ計画を発表した。アペックス機構は加盟国全体での高回収率確保のため、2025年までに携帯用電池の回収・リサイクル目標を45%から65%に引き上げる見込みである。

主要業界プレイヤー

ウミコア、有機的・無機的拡大戦略によるプレゼンス強化に注力

リチウムイオン電池バリューチェーンの各段階には、大小さまざまなプレイヤーが参入している。これらの企業は、市場での地位向上のため、リサイクル能力の強化と環境に優しいプロセスの導入に注力している。ウミコアはベルギーに本拠を置くエネルギー企業であり、電池・触媒製造、化学処理、電池リサイクルなど多岐にわたる産業分野向けに幅広い製品・サービスを提供している。

2021年6月、ウミコアは米国に本拠を置く電池メーカー「ソリッドパワー」に対し、リチウムイオン電池を搭載した乗用電気自動車向け製品ポートフォリオ強化を目的とした出資を行うことを発表した。同社は、リサイクル材料の利用可能性を拡大するため、サプライチェーンの相乗効果を統合することで、バッテリーリサイクル分野での強固な基盤の構築に注力しています。

主要リチウムイオン電池リサイクル企業一覧:

- SNAM(フランス)

- ウミコア (ベルギー)

- 住友金属鉱山株式会社 (日本)

- Lithion Recycling Inc. (カナダ)

- BATREC INDUSTRIE AG (スイス)

- American Zinc Recycling Corp (米国)

- Fortum (フィンランド)

- DOWA ECO-SYSTEM Co., Ltd. (日本)

- Li-Cycle Corp. (カナダ)

- Neometals Ltd (オーストラリア)

- ACCUREC Recycling GmbH (ドイツ)

- AkkuSer (フィンランド)

- San Lan Technologies Co., Ltd (中国)

- Duesenfeld (ドイツ)

- Glencore (スイス)

- Redux GmbH (ドイツ)

- uRecycle Group (フィンランド)

- Retriev Technologies Inc. (カナダ)

業界の主な動向:

- 2023年4月 - グレンコア、FCCアンビト、イベルドローラは共同で、スペインとポルトガル向けに大規模なリチウムイオン電池リサイクルソリューションを提供するパートナーシップを結んだと発表した。目的は、専用施設を設立することでリチウムイオン電池のリサイクルという、この分野における中長期的な最大の課題の一つに取り組むことである。

- 2023年3月 - フォルタム・バッテリー・リサイクルは、ドイツ・キルヒアルトにてEVバッテリーリサイクル事業を開始。中央ヨーロッパの顧客に近い場所で、使用済みバッテリー及び製造スクラップの回収・処理サービスを提供する。ドイツ拠点では年間3,000トン以上のバッテリーを前処理可能で、湿式冶金プロセスが行われるハルヤヴァルタ工場と接続されている。

- 2023年2月 - Li-Cycle は、ニューヨーク州ロチェスター近郊にリチウムイオン電池の主要電池材料のリサイクル施設を開発するため、米国エネルギー省から 3億7500万ドルの融資を受けたことを発表しました。米国には豊富な リチウム 資源があるものの、その採掘には多額の費用がかかり、また、こうしたプロジェクトはしばしば地元住民からの反対に直面するため、その焦点は主に採掘に置かれています。

- 2022年8月 - メルセデス・ベンツ・グループAGは、Contemporary Amperex Technology Co.Ltd. と提携し、76億米ドルを投資してハンガリーにバッテリー工場を建設すると発表した。この工場の生産能力は100ギガワット時(100GWh)で、100万台以上の自動車に電力を供給するのに十分な規模であり、再生可能エネルギーで稼働する。

- 2022年5月 - グレンコアは、北米を代表するリチウムイオン電池リサイクル企業であるLi-Cycle Holdings Corp.と戦略的提携を結んだと発表した。両社は、電池リサイクルがエネルギー転換の重要な要素となることを表明した。同社の目的は、リサイクル材料や鉱物をバッテリー供給チェーンに再供給する真の循環型経済の構築を支援することである。

レポートのカバー範囲

本調査レポートは市場の詳細な分析を提供する。さらに、複数の地域におけるリチウムイオン電池リサイクル技術の採用状況に関する詳細情報を提供する。市場の動向、推進要因、機会、脅威、制約に関する情報は、関係者が市場に関する貴重な知見を得るのにさらに役立ちます。本レポートでは、主要プレイヤーとその市場戦略に関する情報を提示することで、詳細な競争環境も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは22.24% |

|

単位 |

価値(10億米ドル)、数量(トン) |

|

セグメンテーション |

B化学組成別

|

|

プロセス別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は53億8000万米ドルと評価された。

予測期間において、世界市場は年平均成長率(CAGR)22.24%を記録すると予測されている。

アジア太平洋地域の市場規模は2025年に48億9000万米ドルと評価された。

プロセスに基づいて、HydroMeTallurgicalセグメントは、グローバル市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに322億米ドルに達すると予測されている。

バッテリー駆動の電気自動車の採用の増加は、業界の新しい成長手段のロックを解除することが期待されています。

UmicoreとGlencoreは、市場全体で積極的に営業しているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。