リチウムイオン電池市場規模、シェアおよび業界分析、種類別(コバルト酸化リチウム、リン酸鉄リチウム、ニッケルコバルトアルミニウム酸化物、マンガン酸化リチウム、ニッケルマンガンコバルトリチウム、チタン酸リチウム)、用途別(家電、自動車、エネルギー貯蔵システム、産業など)、および地域予測、 2026~2034年

リチウムイオン電池市場規模

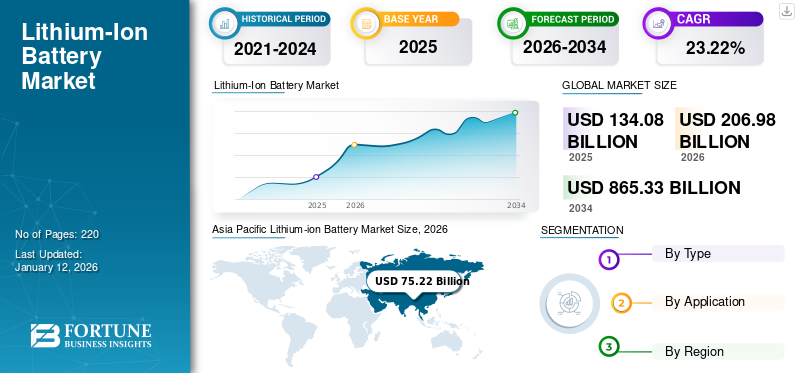

世界のリチウムイオン(Li-ion)電池市場規模は、2025年に1,340億8,000万米ドルと評価され、2026年の2,069億8,000万米ドルから2034年までに8,653億3,000万米ドルに成長すると予測されており、予測期間中に22.85%のCAGRを示します。アジア太平洋地域は、2025 年に 56.10% の市場シェアを獲得し、リチウムイオン電池市場を独占しました。クリーン エネルギー、電動モビリティ、エネルギー貯蔵ソリューション、技術革新に対する需要が加速し、世界の電池市場全体での持続的な産業の拡大を支えています。

リチウムイオン電池 (LIB) は、ラップトップ、携帯電話、ハイブリッド車や電気自動車で使用される充電式バッテリーです。リチウムイオン電池は軽量でエネルギー密度が高いため、さまざまな用途で使用が増えており、電池寿命と充電能力が向上しています。

需要の増加により市場は大幅に成長すると予想されています電気自動車さまざまな産業で再生可能エネルギーを導入する世界的な傾向。 BYD 社は、市場の主要企業の 1 つです。同社は主に自動車および家庭用電化製品業界向けの充電式バッテリーの設計、生産、販売に従事しています。

世界のリチウムイオン電池市場は、電動化傾向の加速、電池製造への投資の増加、エネルギー貯蔵ソリューションの導入の増加に支えられ、持続的な構造的拡大を経験しています。リチウムイオン技術に対する需要は、自動車分野、家庭用電化製品、産業システム、および実用規模のアプリケーションにわたって増加し続けています。市場参加者は、リチウムイオン電池を、クリーンエネルギーへの移行と長期的な電化目標をサポートする基礎的なインフラストラクチャとして見るようになっています。

電池メーカーは、増大するエネルギー密度要件と変化するアプリケーションニーズに対応するために、生産能力の拡大を続けています。先進国および新興国全体で電気自動車の導入が加速する中、自動車セクターは引き続き主要な成長原動力となっています。旅客モビリティシステムにおけるリチウムイオン電池の需要は世界的なサプライチェーンを再構築しており、原材料調達戦略と加工インフラへの圧力が高まっています。電池市場は、リチウム、ニッケル、コバルト、マンガン、グラファイト資源へのアクセスにますます依存しています。

技術革新は、リチウムイオン電池業界全体の競争力に重大な影響を与えています。メーカーは、性能、熱安定性、手頃な価格を向上させるバッテリーの化学的性質への投資を強化しています。リン酸鉄リチウム電池は、特に電動モビリティや定置式蓄電システムにおいて、構造の低コスト化と安全性の強化により、広く受け入れられ続けています。同時に、高エネルギー密度の化学は、より長い動作サイクルを必要とする高級電気自動車や産業用途にとって戦略的関連性を維持します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リチウムイオン電池市場動向

環境への影響を軽減するために電気自動車の販売を拡大することが市場の新たなトレンドとなっている

電気自動車は、内燃機関と比較して気候変動の影響を軽減します。乗用車や商用電気自動車が将来の交通のトレンドを変える中、世界中の政府機関がより環境に優しく、無公害のモビリティに取り組んでおり、それがリチウムイオン電池市場の成長を確実に押し上げるだろう。

国際エネルギー機関によると、2023 年の電気自動車の新規登録台数は 140 万台で、2022 年と比較して 40% 増加しました。テスラなどの電気自動車会社はこれらのバッテリーを自動車に採用しています。ヨーロッパは、排出規制と基準を厳格に課し、大規模な公共電気モビリティ交通プロジェクトを実施しています。

業界の成長を促進するエネルギープロジェクトへの関心の高まり

環境をクリーンに保つことへの関心の高まりにより、太陽光発電所、原子力発電所、風力エネルギープロジェクトなどの再生可能エネルギープロジェクトの成長が促進され、リチウムイオン電池の需要の増加に貢献しています。これらのバッテリーは、次の用途に最適なオプションの 1 つです。再生可能エネルギーストレージ。これらは、風力や太陽エネルギーの断続性を補うための主要なソリューションとして広く認識されています。世界中の電力会社は、100 ~ 800 メガワット (MW) のエネルギーを貯蔵できる巨大なパックであるリチウムイオン超大型バッテリーを使用して貯蔵能力を強化しています。 2023年8月、カリフォルニアに本拠を置くモスランディングのエネルギー貯蔵施設は、総容量が750MW/3000MWhとなる世界最大であると伝えられている。

リチウムイオン電池市場は、電池の化学的構造の変化、製造の現地化、最終用途の需要の進化によってますます形成されています。電池メーカーは、性能、手頃な価格、サプライチェーンの回復力のバランスをとるために、多様な化学ポートフォリオに投資をシフトしています。リン酸鉄リチウム電池の採用は、材料コストの低下と熱安定性の向上により、特に大衆市場の電気自動車や定置型エネルギー貯蔵ソリューションで加速し続けています。

政府がサプライチェーンの現地化を優先する中、地域の電池生産エコシステムは急速に拡大しています。北米、欧州、アジア太平洋地域は、バッテリーの集中輸入への依存を減らし、国内製造の競争力を強化するために、ギガファクトリー開発への投資を続けている。この移行により、原材料サプライヤー、セル製造業者、自動車セクターの関係者全体の調達行動が再構築されています。企業がリチウム、グラファイト、ニッケル、コバルトの調達をより厳密に管理しようとするにつれて、垂直統合戦略がますます一般的になっています。

技術革新は依然として市場進化の中心です。バッテリー開発者は、エネルギー密度、充電効率、動作寿命の改善を引き続き優先しています。全固体電池の研究は、安全性とエネルギー性能における潜在的な利点により、機関の注目を集めていますが、商業化のスケジュールは依然として不透明です。同時に、バッテリー市場が原材料の回収と廃棄物の削減に対する持続可能なアプローチを模索しているため、リサイクル技術が戦略的に重要になってきています。

エネルギー貯蔵セグメントは、リチウムイオン電池市場の成長に大きく貢献する分野として浮上しています。電力会社や商業事業者は、再生可能エネルギーの生成を安定させ、送電網の柔軟性を向上させるために、バッテリー システムを導入することが増えています。クリーン エネルギーの普及が高まり、電力網にはより応答性の高いストレージ インフラストラクチャが必要となるため、この傾向はさらに強まると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の成長要因

電力網およびエネルギー貯蔵システムにおける電池の採用の増加が市場で重要な役割を果たしている

汚染レベルの上昇を規制するために厳格な政府規制を導入することで、これらのバッテリーを使用する産業が強化されます。電力業界は、将来に向けて再生可能エネルギーの生産と貯蔵に取り組んでいます。低コスト、放電率、最小限の設置スペースが、スマートグリッドおよびエネルギー貯蔵システムにおけるリチウムイオン電池の採用を促進する重要な要素です。これらのバッテリーは高温に対する耐性が高いため、遠隔地や熱制御用途での使用に最適です。例えば、ジーエス・ユアサ コーポレーションは2024年6月、千代田化工建設より角小原発電所用の容量50MWhのリチウムイオン蓄電池システムを受注した。

リチウムイオン電池の価格下落により、さまざまな分野での採用が促進されている

従来、1990 年以降のこれらのバッテリーの採用を妨げる主な要因はその価格でした。リチウムイオン電池には多くの部品が含まれており、リチウムイオン電池 (LIB) の主な要素はセルであり、コストの 50% を占めます。しかし、リチウムイオン電池製造会社による最近の開発により、これらの電池の価格は下がり、今後数年間で価格も下がると予測されています。部品価格の低下とバッテリー容量を増やすための先進技術の導入が、リチウムイオンバッテリーの採用増加につながった主な要因です。

リチウムイオン電池市場の成長は、電気自動車の普及の加速と自動車分野全体の投資の増加によって強力に支えられています。政府は引き続き排出規制を強化し、電動モビリティの促進を目的とした政策的奨励金を提供しています。これらの取り組みにより、車両の電動化率が高まり、旅客輸送および商用輸送のカテゴリー全体でのリチウムイオン電池の長期的な需要の見通しが強化されています。

再生可能エネルギー導入の拡大も重要な成長促進剤です。断続的な太陽光発電や風力発電を安定させるには、エネルギー貯蔵ソリューションがますます不可欠になっています。送電網事業者と電力会社は、エネルギーバランス要件をサポートし、送電の非効率を削減し、電力の信頼性を強化するために、大規模なバッテリーシステムへの投資を続けています。この移行により、先進的なバッテリー技術に対する商業需要が大幅に拡大します。

家庭用電化製品は引き続き市場規模の拡大に貢献しています。スマートフォン、ウェアラブル デバイス、ラップトップ、および接続された電子機器では、耐久性が向上し、より高速な充電機能を備えた、より高エネルギー密度のバッテリーがますます必要になります。電池メーカーは、消費者向けアプリケーション全体で変化するパフォーマンスの期待に応えるために、製品の最適化への投資を続けています。

抑制要因

代替バッテリーの需要拡大が市場の成長を妨げている

鉛蓄電池、塩化ナトリウムニッケル、フロー電池、リチウム空気電池などの他の電池の需要が増加しています。家電、電気自動車、およびエネルギー貯蔵システムは、これらの電池の成長を妨げると予測されています。さらに、電池技術の継続的な技術進歩により、市場におけるリチウムイオン電池の優位性が脅かされています。

ナトリウムイオン電池は、リチウム電池の最も有望な代替品として浮上しています。たとえば、JACは2024年11月にナトリウムイオン電池を搭載した電気自動車を中国で発売した。さらに、2024年5月には、中国南方電力網広西支社がナトリウムイオンの開発を発表した。バッテリーエネルギー貯蔵年間 7,300 万 kWh のクリーン エネルギーを生成しながら、100 MWh の容量を持つ発電所です。このような事例は、エンドユーザー産業におけるリチウムイオン電池の採用に大きな制約となります。

リチウムイオン電池市場は、原材料の集中、サプライチェーンの脆弱性、製造資本の集約化に関連する構造的制約に引き続き直面しています。リチウム、コバルト、ニッケル、グラファイトへの依存により、電池メーカーは調達の混乱や商品価格の変動にさらされています。限られた数の国で採掘活動が集中しているため、特に自動車分野やエネルギー貯蔵ソリューション市場全体で需要が加速しているため、供給の安全性に関する懸念が生じています。

原材料価格の変動は、収益性と長期的な調達計画にとって依然として大きな課題です。リチウムまたはニッケルの価格の予期せぬ変更は、バッテリーの製造コストに重大な影響を与える可能性があり、メーカーや下流ユーザーに不確実性をもたらします。不安定な価格環境により、自動車や産業の購入者の間で購入決定が遅れたり、製品戦略が変更されたりすることがよくあります。

製造業の拡大には多額の設備投資も必要です。ギガファクトリーの開発には、多額のインフラストラクチャ支出、高度な自動化システム、および長い試運転スケジュールが伴います。小規模の製造業者や中小企業は、より強力な財務能力と確立された供給契約を備えた垂直統合された市場リーダーとの競争に苦戦する可能性があります。

地政学的な緊張により、さらなる運用上のリスクが生じます。貿易制限、輸出規制、現地調達義務により、確立されたサプライチェーンが混乱し、運営コストが増加する可能性があります。長期的なファンダメンタルズは依然として良好ですが、これらの構造的障壁はリチウムイオン電池市場の成長軌道と投資決定に影響を与え続けています。

市場機会

自動車業界におけるリチウムイオン電池の需要の増加は、市場成長の大きなチャンスをもたらします。

リチウムイオン電池を搭載した電気自動車の人気の高まりは、リチウムイオン電池市場で活動する市場参加者にとって有利な成長の機会をもたらすと予想されます。国際エネルギー機関によると、2023 年には約 1,400 万台の電気自動車が新たに登録され、全世界での電気自動車の総数は 4,000 万台に達するとのことです。さらに、電気自動車の販売台数は2023年に350万台増加し、2022年比で前年比35%増加した。この傾向は電気自動車の需要の急増を示しており、これが近いうちにリチウムイオン電池市場の成長を促進すると予想されている。

リチウムイオン電池市場は、電動化の加速、現地生産、クリーンエネルギーインフラの拡大を通じてチャンスをもたらしています。自動車メーカーがバッテリー電気製品のポートフォリオを増やし続ける中、電動モビリティは依然として最も有望な分野の1つです。政府が脱炭素化への取り組みや交通機関の電化目標を強化するにつれ、リチウムイオン電池の需要は高まると予想されます。

エネルギー貯蔵ソリューションは、もう 1 つの重要な機会セグメントを表します。電力会社、商業施設、産業運営者は、電力網の回復力を向上させ、再生可能エネルギーの断続性を管理するために、バッテリー システムを導入するケースが増えています。電力需要の増大と太陽光発電と風力発電の統合の増加により、定置型蓄電池インフラストラクチャーに対する長期的な需要の見通しが強化され続けています。

リン酸鉄リチウム電池技術は、特に魅力的な成長の可能性を秘めています。低コストのプロファイルと改善された安全特性により、電気バス、エントリーレベルの乗用車、グリッドストレージシステム全体での採用が拡大しています。電池メーカーは、コスト競争力を維持しながら、この進化する市場の好みに対応するために、生産能力を増強し続けています。

バッテリーのリサイクルや循環経済への取り組みも重要な商業機会として浮上しています。原材料回収技術に投資している企業は、新たに採掘された資源への依存を減らしながら、供給の回復力を強化する可能性があります。持続可能性の優先事項と長期的な物質安全性の考慮により、リサイクルエコシステムはますます機関の関心を集めています。

市場の課題

資源の不足により市場に課題が生じることが予想される

リチウムイオン電池の生産は、コバルト、リチウム、ニッケルなどの限られた資源に大きく依存しているため、入手可能性や地政学的リスクに対する懸念が高まっています。新型電池の導入によりリチウムイオン電池の需要が増加する中、前述の要因により、リチウムイオン電池メーカーにとって確保が大きな課題となるだろう。 バッテリー家庭用電化製品および自動車産業における技術。

さらに、市場の需要に応え、希少な原材料の入手可能性に対処しながら、再生可能エネルギー貯蔵、自動車などの最終用途産業の需要に合わせて生産を拡大することは、リチウムイオン電池メーカーにとって大きな課題となっています。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、2020 年のこの市場の成長に影響を及ぼしました。新型コロナウイルス(COVID-19)の流行により、バッテリーの供給が制限されました。主要な電池部品は主にアジア太平洋地域で入手可能だが、パンデミックによりこの地域での原材料への依存が過度にさらされている。リチウムとコバルトは、バッテリーの正極と電解質の重要な機能要素として機能します。中国は部品の生産を独占しており、これらの材料の世界のサプライチェーンの約80%を支配している。多くの国が渡航制限を課しており、原材料の流れに影響を及ぼし、世界中で多くの発電所が停止し、市場に影響を与えている。

リチウムイオン電池市場セグメンテーション分析

タイプ別分析

リン酸鉄リチウム電池が市場をリードする見込み

種類に基づいて、市場はコバルト酸化リチウム、リン酸鉄リチウム、酸化ニッケルコバルトアルミニウムリチウム、酸化マンガンリチウム、ニッケルマンガンコバルトリチウム、チタン酸リチウム酸化物に分類されます。

コバルト酸リチウム (LCO)

コバルト酸リチウムは、携帯電話、ラップトップ、カメラ、その他の最新の電子機器に広く採用されているため、2020 年に大きなシェアを占めました。コバルト酸リチウム電池は、リチウムイオン電池市場、特に高いエネルギー密度と軽量性能を必要とする小型家庭用電子機器全体での関連性を維持し続けています。

この化学は電気モビリティ システムでのシェアを徐々に失っていますが、コバルト酸リチウムは、効率とコンパクトさが購買行動に大きな影響を与えるポータブル電子機器にとって依然として戦略的に重要です。スマートフォン、タブレット、ラップトップ、ウェアラブル デバイス、およびデジタル消費者製品が依然として主要な需要中心です。

家庭用電化製品メーカーは、拡張されたデバイス性能とより小型の製品フォームファクターをサポートできるバッテリーを優先し続けています。コバルト酸リチウム電池は、強力なエネルギー密度特性とコンパクトなアプリケーションでの安定した動作性能により、引き続き良好な位置にあります。高級電子製品は、耐久性と充電頻度の低減のバランスをとるバッテリー システムへの依存度が高まっています。

しかし、コバルトへの依存は依然として構造的な課題です。サプライチェーンの集中と原材料の不安定性は、生産の経済性に影響を与え続けています。コバルト調達をめぐる持続可能性への懸念も、テクノロジーメーカーや機関投資家の調達戦略に影響を与えています。

リン酸鉄リチウム (LFP)

リン酸鉄リチウム電池は、長寿命、軽量、製品の優れた安全性などの特性により、最も急成長しているセグメントを占めています。このセグメントは、2026年に市場シェアの52.13%を保持すると予想されています。リン酸鉄リチウムセグメントは、予測期間中に16.70%のCAGRを示すと予測されています。

リン酸鉄リチウム電池は、手頃な価格、熱安定性、動作寿命の長さにより、リチウムイオン電池市場における地位を強化し続けています。この化学は、コバルトやニッケルなどの高価な原材料投入への依存度が低いことからますます恩恵を受けており、コスト競争力を重視する電池メーカーにとって商業的に魅力的なものとなっています。特に電動モビリティ システムと定置型エネルギー貯蔵ソリューションの需要は依然として強いです。

自動車部門では、特に大衆市場の電気自動車や商用車において、リン酸鉄リチウム電池の採用が加速し続けています。自動車メーカーは大規模導入に向けて手頃な価格と安全性をますます重視しており、旅客用および商用モビリティ システム全体にわたるリン酸鉄リチウムの需要が高まっています。電気バスや物流車両も、予測可能な運行パフォーマンスとライフサイクルコストの削減により、LFP システムへの依存度が高まっています。

エネルギー貯蔵ソリューションも依然として重要な応用分野です。再生可能発電を安定させ、エネルギーバランス要件をサポートするために、電力会社は LFP バッテリーを導入することが増えています。より長いサイクル寿命と強力な熱回復力により、グリッドインフラストラクチャや産業用バックアップシステムに特に適しています。

ニッケルマンガンコバルト (NMC)

ニッケル・マンガン・コバルト電池は、強力なエネルギー密度性能と航続距離の延長により、リチウムイオン電池業界において引き続き戦略的に重要です。自動車業界の参加者は、より長い運転サイクルと高性能要件をサポートできるバッテリーシステムを優先しているため、高級電気自動車は引き続き主要な需要の中心地となっています。

バッテリーメーカーは、エネルギー効率を維持しながら手頃な価格を向上させるために、ニッケルとコバルトの比率を調整し続けています。この移行は、バッテリーの性能を損なうことなく、高価で供給に制約のある原材料投入への依存を減らすための広範な取り組みを反映しています。メーカーは、充電速度と動作安定性の向上を目的とした化学的改善をますます追求しています。

産業用システムと特殊なモビリティ アプリケーションもセグメントの成長に貢献します。ロボット工学、プレミアムエレクトロニクス、およびエネルギー集約型システムでは、優れたエネルギー対重量効率とコンパクトな性能特性により、NMC 化学がますます好まれています。ただし、製造コストはリン酸鉄リチウム系より依然として高く、商業化戦略に影響を与えています。

ニッケルコバルトアルミニウム (NCA)

ニッケル・コバルト・アルミニウム電池は、非常に高いエネルギー密度と優れた動作性能により、戦略的関連性を維持します。高級自動車メーカーは、軽量システム アーキテクチャを維持しながら電気自動車の航続距離を向上させるために、NCA 化学に依存し続けています。これらの利点は、パフォーマンス重視の電動モビリティ システムにとって引き続き重要です。

自動車部門は依然として NCA バッテリーの主な消費者です。高級車メーカーは、市場の差別化を強化するために、より長い航続距離とより速い充電性能を優先しています。 NCA 化学を使用したバッテリー システムは、エネルギー効率が依然として購入の主要な考慮事項である高度なモビリティ アプリケーションをサポートし続けます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

リチウムイオン電池市場をリードするEVまたはHEVの需要の拡大

市場はアプリケーションごとに、自動車、家庭用電化製品、エネルギー貯蔵システム、産業などに分類されます。

自動車

自動車分野は、リチウムイオン電池の主要な用途になると予想されています。自動車セグメントは、2026 年には 42.52% のシェアを獲得して市場を独占すると予測されています。特にアジア太平洋、北米、ヨーロッパで、バッテリー駆動車両のメリットに対する意識の高まりとガソリンとディーゼルの価格上昇により、消費者は電気自動車やディーゼル車に引きつけられています。ハイブリッド車。

自動車分野は、電気自動車導入の加速と政府の脱炭素化政策の拡大に支えられ、リチウムイオン電池市場において依然として最大かつ最も急速に成長しているアプリケーションセグメントです。乗用車、商用車、電気バス、特殊なモビリティ システムでは、バッテリー需要が大規模に増加し続けています。自動車メーカーは、市場競争力を向上させるために、バッテリーの効率、手頃な価格、充電性能をますます重視しています。

バッテリー電気自動車の導入により、世界のバッテリー市場全体で需要の可視性が強化され続けています。政府は、内燃技術への依存を減らすために、排出ガス基準、財政的インセンティブ、電動化政策をますます導入しています。これらの取り組みは、旅客モビリティ エコシステム全体でのリチウムイオン電池市場の成長を大幅に強化します。

バッテリーメーカーは、自動車分野の需要の高まりに対応するために、生産能力の拡大を続けています。企業が供給の継続性と原材料調達のより高度な管理を求める中、自動車メーカーとバッテリーサプライヤーの間の戦略的パートナーシップがますます一般的になってきています。サプライチェーンのリスクや価格変動へのエクスポージャーを軽減するために、垂直統合戦略も拡大しています。

家電

家庭用電化製品分野は、リチウムイオン電池の用途として最も急速に成長していると考えられています。家庭用電化製品分野の継続的な発展により、これらの用途でのリチウムイオン電池の採用が増加しています。これらには、高電力容量、汚染の軽減、安全性の向上など、複数の利点があります。

家庭用電化製品は、スマートフォン、ラップトップ、タブレット、ウェアラブル デバイス、ゲーム システム、ポータブル デジタル エレクトロニクスに対する持続的な世界的な需要に支えられ、リチウムイオン電池市場で最も確立されたアプリケーション セグメントの 1 つであり続けます。デバイスメーカーは、動作寿命の延長、充電速度の高速化、製品重量の軽減をサポートできるコンパクトなバッテリーシステムをますます重視しています。この需要により、世界の電子機器サプライチェーン全体で高性能リチウムイオン技術への依存が強化され続けています。

電池メーカーは、小型デバイスのエネルギー密度と熱効率を向上させる技術革新に投資を続けています。高級エレクトロニクス ブランドでは、デバイスのサイズを大幅に増加させることなく、高度なプロセッサ、高解像度ディスプレイ、継続的な接続をサポートするバッテリー システムをますます求めています。コバルト酸リチウムとニッケルベースの化学物質は、より小さな物理的設置面積内でより高いエネルギー出力を提供できるため、引き続き強い関連性を維持しています。

買い替えサイクルとデジタル化傾向の拡大が市場の成長を支え続けています。接続されたエコシステム、人工知能対応デバイス、スマート ウェアラブルに対する消費者の嗜好の高まりにより、バッテリーの消費量がさらに増加しています。メーカーは、製品の競争力を強化するために、充電の最適化とライフサイクルの改善にますます注力しています。

エネルギー貯蔵

エネルギー貯蔵ソリューションは、再生可能エネルギー導入の増加と送電網の信頼性要件の高まりに支えられ、リチウムイオン電池市場内で急速に拡大しているアプリケーションセグメントを代表しています。電力会社や商業施設は、電力システムの柔軟性を向上させながら、断続的な太陽光発電と風力発電のバランスをとるために、バッテリーシステムを導入するケースが増えています。この傾向により、スケーラブルなバッテリー インフラストラクチャに対する需要が大幅に強化されています。

グリッドの最新化の取り組みにより、大規模ストレージ システムへの投資が加速し続けています。エネルギー貯蔵により、電力会社は供給を安定させ、電力供給量削減を削減し、消費ピーク時の配電効率を向上させることができます。リチウムイオン電池は、エネルギー移行目標と長期的な送電網の回復力をサポートする戦略的インフラとしてますます機能しています。

商業および産業施設でも、エネルギーコストを削減し、運用継続性を向上させるために、バッテリーの採用が増え続けています。バックアップ電源システムとデマンド レスポンス機能は、製造、医療、通信、データ インフラストラクチャ環境全体でますます重要になっています。これらのシステムは、パフォーマンス効率とモジュール式の拡張性により、リチウムイオン電池への依存度が高まっています。

電池メーカーは、保存期間と動作耐久性を向上させるために、化学反応の最適化を継続的に改善しています。再生可能電力の普及が世界的に高まるにつれ、先進的なエネルギー貯蔵ソリューションに対する需要が大幅に高まり、長期的な市場の可視性が向上すると予想されます。

産業用

産業用アプリケーションは、製造システム、ロボット工学、倉庫保管、鉱山、重工業機器にわたる電動化の進展に支えられ、リチウムイオン電池市場シェアに大きく貢献し続けています。企業は、業務効率の向上、排出強度の削減、職場の自動化機能の強化を目的として、バッテリ駆動システムを導入することが増えています。

フォークリフトや倉庫自動化機器などのマテリアルハンドリングシステムは、主要な導入カテゴリを代表しています。従来の鉛蓄電池システムと比較して、メンテナンスの必要性が軽減され、寿命が長く、充電性能が速いため、産業オペレータはリチウムイオン電池をますます好んでいます。生産性と運用の一貫性を強化するために、製造施設ではバッテリー駆動のオートメーションの統合が増えています。

鉱山および建設機械も徐々に電動システムに移行しています。事業者は、燃料への依存を軽減し、持続可能性の目標をサポートできるバッテリー技術の評価を続けています。産業電化は、排出削減とエネルギー効率の向上を優先する地域において、依然として特に魅力的です。

地域の洞察

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

アジア太平洋地域のリチウムイオン電池市場分析

この地域には市場の成長を牽引する大規模な自動車セクターの存在

アジア太平洋地域は、予測期間中にリチウムイオン電池市場を支配すると予想されます。アジア太平洋地域は2025年の世界市場に56.10%を占め、その評価額は752億2,000万ドルとなり、2026年には959億ドルに達すると予測されています。中国と日本は電気自動車の世界最大の市場とみなされています。自動車分野ではリチウムイオン電池が広く採用されています。さらに、中国、インド、日本、シンガポールなどのさまざまな国でスマートフォン、ラップトップ、その他の電子機器の需要が高まっており、この地域の市場が拡大すると予想されています。

アジア太平洋地域は、強力な製造エコシステム、豊富な処理能力、電動モビリティ需要の高まりにより、世界のリチウムイオン電池市場シェアを独占しています。中国、日本、韓国は依然として主要なバッテリー生産地です。急速な工業化、エネルギー貯蔵の拡大、家庭用電化製品の需要の増加が、地域の電池市場全体で持続的な市場の成長を支え続けています。

日本のリチウムイオン電池市場:

日本は、先進的な電池技術革新と確立された製造専門知識により、市場で強力な地位を維持しています。電池メーカーは、自動車分野や家庭用電化製品用途向けの高性能リチウムイオン技術に引き続き注力しています。研究開発、エネルギー効率の改善、バッテリーのリサイクルへの投資は、長期的な産業競争力と市場の安定を支え続けています。

中国リチウムイオン電池市場:

有利な規制状況が国内市場の成長につながる

中国の市場は2026年に562億3,000万米ドルに達すると推定されています。一方、インドは121億3,000万米ドルに達するとみられ、日本の市場は2025年に99億4,000万米ドルに達すると予想されています。中国は、圧倒的な電池製造能力、強力な原材料処理能力、電気自動車需要の加速により、世界のリチウムイオン電池市場規模をリードしています。政府の奨励金と産業政策により、バッテリー生産エコシステムは強化され続けています。リン酸鉄リチウム電池の採用は引き続き特に好調で、コスト効率の高い電動モビリティとエネルギー貯蔵ソリューションの展開を支えています。

中国は世界最大の電気自動車登録基地を有しており、リチウムイオン電池メーカーにとって有利な市場となっている。さらに、中国の規制状況は、リチウムイオン電池市場の有望な成長機会も示しています。 2024 年 11 月、中国政府は、従来のエネルギー源や貯蔵システムではなく再生可能エネルギーを採用することでカーボンニュートラルを達成する初のエネルギー法を可決しました。前述の要因により、予測期間中に国内のリチウムイオン電池の需要が促進されると予想されます。

Asia Pacific Lithium-ion Battery Market Size, 2026 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のリチウムイオン電池市場分析

この地域での再生可能エネルギー導入の注目度の高まりが市場の成長に貢献

2025年の北米の市場規模は266億9,000万米ドルで、世界市場の22.15%を占め、2026年には357億米ドルに成長すると予測されています。北米のリチウムイオン電池市場は、技術の進歩と再生可能エネルギー導入の新たな政策により成長しています。リチウムイオン電池は、オフグリッド再生可能エネルギーにおけるエネルギー貯蔵として高い可能性を秘めています。

北米は戦略的に重要なリチウムイオン電池市場を代表しており、電気自動車の導入、製造の現地化、エネルギー貯蔵ソリューションへの投資の増加に支えられています。政府はサプライチェーンを強化し、輸入依存を減らすために国内での電池生産を奨励し続けている。拡大するギガファクトリー開発とクリーンエネルギープログラムは、地域全体の長期的なリチウムイオン電池市場の成長を引き続き支援します。

2023年11月、Our Next Energy(ONE)とGE Vernovaは、米国でのバッテリーエネルギー貯蔵ソリューションを推進するための提携を発表した。さらに、この提携は、ONEのリン酸鉄リチウム(LFP)電池を全国のGE Vernovaの太陽光発電および貯蔵ソリューション事業プロジェクトに統合することに焦点を当てる。北米のエネルギー貯蔵市場のプレーヤーは、エネルギー貯蔵システムへのリチウムイオン電池の統合に向けて注目を集めており、この地域での予測期間にわたってリチウムイオン電池の需要が促進されると予想されます。

米国

電気自動車の導入の増加により、米国でリチウムイオン電池の需要が増加

米国の市場規模は、2026 年に 342 億 3,000 万米ドルと推定されています。米国は、電気自動車の旺盛な需要、電池製造の拡大、クリーン エネルギー インフラへの投資の増加により、地域市場規模を独占しています。自動車分野の電化により、乗用車および商用モビリティ システム全体のバッテリー消費が加速し続けています。政府の奨励金、国内調達の取り組み、戦略的パートナーシップにより、サプライチェーンと生産の拡張性が引き続き強化されています。

米国では電気自動車の登録台数が大幅に増加しています。国際エネルギー機関によると、米国では2023年に電気自動車の登録台数が2022年から20%増加し、電気自動車の総登録台数は140万台となり、リチウムイオン電池の需要の急速な伸びを示している。さらに、クリーンカー税額控除などの政府の取り組みも電気自動車の需要拡大に貢献しており、今後数年間で国内のリチウムイオン電池の需要が高まると予想されています。

ヨーロッパのリチウムイオン電池市場分析

ヨーロッパにおける温室効果ガス排出に対する政府機関の関心の高まりが市場の成長を支えています。

欧州市場は2025年に239億7,000万米ドルを生み出し、世界市場の17.88%を占め、2026年には293億7,000万米ドルに達すると予想されています。ドイツ、アルゼンチン、フランスなどのこの地域のいくつかの国は、2050年までにCO2排出量をゼロにするという目標を設定しています。これにより、この地域でのリチウムイオン電池の使用が促進されています。

ヨーロッパでは、脱炭素化目標、電動モビリティの拡大、現地生産戦略に支えられ、リチウムイオン電池市場の力強い成長が見られます。政府はサプライチェーン集中リスクを軽減するために、バッテリー生産エコシステムへの投資を続けています。エネルギー貯蔵ソリューションと自動車部門の電動化は依然として主要な成長促進剤であり、地域のバッテリー業界全体の長期的な市場の可視性を強化しています。

2021年6月、欧州委員会と欧州バッテリーパートナーシップ協会は、欧州におけるスマートバッテリー技術の研究を促進する官民パートナーシップを立ち上げ、今後数年間でリチウムイオン電池市場にプラスの影響を与えると予想されている。

ドイツのリチウムイオン電池市場

ドイツは2026年に71億4,000万米ドルに達すると予測されており、フランスは27億5,000万米ドルを保有する可能性が高い。ドイツは強力な自動車製造能力と電動モビリティの導入の加速により、欧州のリチウムイオン電池市場で主導的な地位を維持している。電池メーカーは調達効率と現地生産能力を向上させるために自動車メーカーとのパートナーシップを強化し続けている。バッテリーのリサイクルと技術革新への投資の増加は、産業の競争力と市場の拡大を支え続けています。

英国のリチウムイオン電池市場

英国の市場価値は、2026 年に 49 億 9,000 万米ドルになると予想されています。英国のリチウムイオン電池市場は、電気自動車の導入増加、電池製造への投資、クリーン エネルギー政策の恩恵を受けています。エネルギー貯蔵ソリューションは、電力の回復力を向上させるために、商用アプリケーションと送電網アプリケーションにわたって拡大し続けています。長期的なサプライチェーンの競争力を強化するには、バッテリーの現地生産とリサイクルのエコシステムへの戦略的投資が引き続き重要です。

一方で、

ラテンアメリカ

この地域の電池システムのイノベーションに対する主要市場関係者の注目の高まりが市場の成長につながる

ラテンアメリカの市場は、2025年に23億5,000万米ドルに達し、総市場収益の1.75%を占め、2026年には27億2,000万米ドルに達すると予測されています。ラテンアメリカのバッテリーシステム市場関係者は、再生可能エネルギーの導入をサポートするためにリチウムイオン電池を統合することに主に焦点を当てています。 2023 年 7 月、AES アンデスはチリのアントファガスタで最大の蓄電池プロジェクトの開発を発表しました。このプロジェクトには、560 MWh の容量で 5 時間持続するリチウム電池が装備されており、180 MW の太陽光発電容量と同じ場所に設置されています。このようなプロジェクトが増えると、予測期間中にリチウムイオン電池の需要が増加すると考えられます。

中東とアフリカ

再生可能エネルギーに対する各国の関心の高まりは、市場成長の大きな機会を提供すると予想される

中東およびアフリカ市場は、2025 年に 28 億 4,000 万米ドルと評価され、世界収益の 2.12% を占めます。 2026年には31億4,000万米ドルに達すると予測されており、この地域の多くの国が大規模な建設活動や急速な都市開発を行っているため、大幅に増加すると予想されています。これにより、リチウムイオン電池を使用する産業用および建設用電動工具のニーズが高まります。この地域で積極的に活動している主要国は、南アフリカと湾岸協力会議 (GCC) 諸国です。 GCC の市場規模は 2026 年に 13 億米ドルと推定されています。

競争環境

市場関係者は競争を維持するために生産能力を増強することに主に焦点を当てています

この市場は競争が激しく、多くのプレーヤーが複数の地域で活動しています。さらに、市場関係者は生産革新や生産能力の強化を通じて活動を拡大しています。たとえば、2025 年 1 月、ニューロン エナジーはインドのプネにある 5 エーカーの面積をカバーするリチウムイオン電池製造施設を立ち上げました。さらに、Saft Group S.A.、BYD Company、LG Chem、A123 Systems などの著名なメーカーは、確立されたサプライ チェーンと流通ネットワークを備えており、これらの主要企業が市場で注目すべき地位を維持するのに役立っています。

主要な会社概要のリスト:

- BYD社(中国)

- LG化学(韓国)

- Contemporary Amperex Technology Co. Ltd (CATL) (中国)

- サムスンSDI(韓国)

- パナソニック株式会社(日本)

- BAKパワー(中国)

- クラリオス(ドイツ)

- 株式会社東芝(日本)

- 日立(日本)

- オートモーティブエナジーサプライ株式会社(日本)

- A123 システム (米国)

- サフト グループ S.A.(フランス)

主要な業界の発展:

- 2025年1月、インターナショナル・バッテリー・カンパニー(IBC)は、2025年末までにインドのベンガルールでリチウムイオン電池の生産を開始する計画を発表した。同社は生産量の20%を輸出することを目指している。

- 2025年1月、Urja MobilityとEastmanは、インドの電気自動車業界でリチウム電池技術を開発、展開するための戦略的パートナーシップを発表した。

- 2024 年 2 月 – パナソニックのグループ会社であるパナソニック エナジー株式会社は、安全な EV バッテリーの生産を増やすために、北米でのリチウムイオン電池缶の供給について H&T Recharge と契約を締結したと発表しました。

- 2023年11月 – 株式会社東芝は、コバルトフリーの5Vクラスの高電位正極材料を使用した新しいリチウムイオン電池の開発を発表した。このバッテリーは電動工具から電気自動車まで、さまざまな用途で動作します。

- 2023 年 6 月 – Samsung SDI は、同社がカーボン トラストから二酸化炭素排出量ラベルを受け入れた最初のリチウム電池メーカーになったと発表しました。カーボンフットプリントは、生産、原材料、流通から廃棄までの製品のライフサイクル全体にわたる温室効果ガス GHG 排出量を測定します。

投資分析と機会

この市場への投資は、より優れた電池技術の研究開発を促進し、EV、エネルギー貯蔵、その他の用途からの需要の増大に対応するために生産能力を拡大することにより、リチウムイオン電池セクターにとってチャンスとなります。これは最終的にコストの削減とアクセスの向上につながり、市場の成長をさらに加速すると予想されます。

- マックスボルトは2024年5月、リチウムイオン電池の生産と研究開発を拡大するために150万ドルの投資を確保した。さらに同社は、この投資により持続可能なエネルギーソリューションを促進し、近い将来リチウムイオン電池を導入することで市場へのリーチを強化することも発表した。

- 2024年5月、Exide Industriesはインドのリチウムイオン電池製造プロジェクトに1億1,663万米ドルを投資すると発表した。このプロジェクトの第 1 段階は 6GWh の容量で、2025 年までに完了する予定です。

レポートの範囲

世界のリチウムイオン電池市場レポートは、市場に関する詳細な洞察を提供し、リチウムイオン市場の主要企業などの重要な側面に焦点を当てています。さらに、このレポートは市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 22.85% |

| ユニット | 価値 (10 億米ドル) と量 (kWh) |

| セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 1,340 億 8,000 万米ドルでした。

市場は予測期間中に 22.85% の CAGR で成長すると予想されます。

アジア太平洋地域の市場規模は、2025年に266億9,000万ドルに達しました。

高炭素排出量の影響を削減する取り組みの高まりが、市場の成長を促進する重要な要因です。

市場のトッププレーヤーには、LG Chem、BYD Company、Samsung SDI などがあります。

世界市場規模は2034年までに8,653億3,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。