天然ガスコンプレッサー市場規模、シェアおよび業界分析、コンプレッサータイプ別(遠心式、往復式、回転式、その他)、変位別(動的変位および容積変位)、潤滑別(オイルベースおよびオイルフリー)、圧力定格別(低、中、高)、エンドユーザー別(石油およびガス、発電、化学および石油化学、製造、鉱業、その他)、および地域別の予測、2026~2034 年

主要市場インサイト

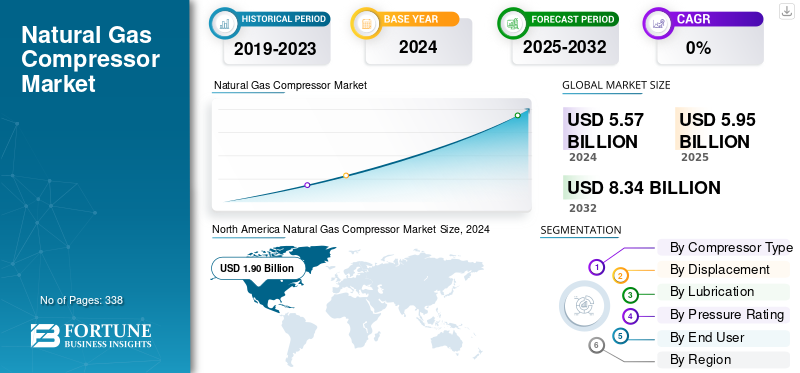

2025年の世界の天然ガスコンプレッサー市場規模は59億5,000万米ドルと評価された。2026年の63億3,000万米ドルから2034年までに89億5,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は4.43%になると見込まれている。2025年時点で、北米は34.13%の市場シェアを占め、天然ガスコンプレッサー市場を牽引した。

天然ガスコンプレッサーは、天然ガスの体積を減らすことによって天然ガスの圧力を高めるように設計された機械装置です。このプロセスは、エネルギー バリュー チェーンのさまざまな段階にわたるガスの効率的な輸送、貯蔵、処理に不可欠です。コンプレッサーは、生産施設、ガス収集システム、輸送パイプライン、保管場所で最適な流量と圧力レベルを維持するためによく使用されます。用途に応じて、往復運動、遠心力、回転スクリュー、ダイヤフラム圧縮などのさまざまな機構を使用して動作できます。これらのユニットは通常、ガスタービンによって動力を供給されます。電気モーター、または内燃機関。生産井からエンドユーザーまでの天然ガスの継続的かつ安全な移動を保証することにより、コンプレッサーは世界の天然ガスインフラの信頼性と効率において重要な役割を果たします。

アトラスコプコは、エネルギー効率の高いオイルフリーのガス圧縮技術における継続的な革新を通じて、世界的リーダーとしての地位を確立しました。同社は、排出量の削減とエネルギー回収システムの改善により環境への影響を軽減するコンプレッサーの開発に重点を置いています。アトラスコプコは、天然ガス処理やパイプライン輸送から貯蔵および産業用ガスソリューションに至るまで、さまざまな用途に対応できるよう製品範囲を拡大しています。同社は、デジタルモニタリングとスマートコンプレッサーシステムの研究開発に多額の投資を行っており、予知保全とより高い運用信頼性を実現しています。さらに、ガスおよび真空ソリューションの専門プロバイダーの買収を通じて、アトラスコプコは世界的なプレゼンスを強化し、天然ガスのバリューチェーン全体でパフォーマンス、安全性、持続可能性を強化するエンドツーエンドのソリューションを提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の天然ガス圧縮機市場インサイト

日本の天然ガス圧縮機市場は、エネルギー供給の安定化やガスインフラの高度化が求められる中で、着実に重要性が高まっています。都市ガスネットワークの拡張、産業用需要の増加、さらには低炭素エネルギーへの移行を背景に、高効率・高信頼性・低メンテナンスを実現する圧縮機へのニーズが拡大しています。また、省エネ性能の強化や排出ガス削減といった環境対応も重要テーマとなり、可変速制御技術やIoT連携による稼働監視ソリューションの導入が進んでいます。高品質基準を求める日本市場では、安全性と耐久性を兼ね備えた圧縮技術が特に重視され、ガスインフラの強靱化に向けた大きな成長機会が広がっています。

市場ダイナミクス

市場の推進力

市場の成長を牽引する発電および産業用途における天然ガスの需要の高まり

よりクリーンなエネルギー源への世界的な移行により、特に天然ガス消費量が大幅に増加しています。発電そして産業部門。天然ガスは発電に使用される場合、石炭よりも CO₂ 排出量が約 50% 少ないため、低炭素エネルギーに移行している国にとって好ましい選択肢となっています。この需要の急増により、長距離でガスを輸送および貯蔵するための効率的なガス圧縮システムの必要性が高まっています。たとえば、米国エネルギー情報局 (EIA) は、2023 年には米国の発電量に天然ガスが占める割合が 2019 年の 35% から約 40% に達すると報告しています。この使用量の増加は、パイプライン、貯蔵施設、LNG ターミナルにおけるコンプレッサーの要件を直接高め、エネルギー供給の信頼性を確保するための重要なインフラコンポーネントとして位置付けています。

市場の成長を促進する天然ガスインフラとパイプラインネットワークの拡大

天然ガスコンプレッサーの需要を促進するもう 1 つの主な要因は、新興市場と先進市場にわたる天然ガスインフラ、特にパイプラインと LNG ターミナルの急速な開発と拡大です。インドや中国などのアジア太平洋地域の国々は、都市ガスや産業用ガスの需要の増加に対応するために、新しいパイプラインネットワークに多額の投資を行っています。たとえば、インドのプラダン・マントリ・ウルジャ・ガンガプロジェクトは、2020年にインド東部地域に天然ガスを供給するために2,540km以上のパイプラインを拡張することを目指しています。同様に、世界のLNG貿易は着実に成長しており、世界のLNG輸入量は2022年には4億5,000万トンに達しており、輸送と保管の両方にコンプレッサーが必要となっています。成長するインフラでは、パイプラインの圧力を維持し、効率的なガス分配を確保するために、大容量で信頼性の高いコンプレッサーが必要であり、天然ガスコンプレッサーシステムの需要を直接高めています。

市場の制約

市場の成長を抑制する厳しい安全性と規制要件

天然ガスコンプレッサー業界は、市場の成長を阻害する可能性のある厳しい安全性、環境、運用規制に直面しています。コンプレッサーは、ASME、API、ISO 認証など、圧力封じ込め、排出、騒音に関する規格に準拠する必要があります。違反した場合は、罰金、営業停止、または風評被害が発生する可能性があります。たとえば、米国では、パイプライン危険物安全局 (PHMSA) がパイプラインと圧縮ステーションの厳格な規制を施行し、プロジェクトの複雑さとコストを増大させています。これらの規制上の圧力により、特に進化する基準や厳格な基準がある地域では、迅速な展開が制限される可能性があります。

市場機会

LNGおよび海洋ガスプロジェクトの成長が市場参加者に有利な機会を提供

世界的な需要の高まりにより、液化天然ガス(LNG)海洋ガス生産は、天然ガス圧縮機にとって大きなチャンスをもたらします。 LNG 施設にはガスの液化と貯蔵のための大規模な圧縮システムが必要ですが、海洋プロジェクトには遠隔地や過酷な環境に適したコンパクトで高性能のコンプレッサーが必要です。たとえば、米国のゴールデン パス LNG ターミナルやオーストラリアのイクシス LNG プロジェクトでは、連続的なガスの流れを維持するために大容量コンプレッサーが広範囲に使用されています。 2022 年に世界で 4 億 5,000 万トンに達する LNG 貿易の拡大により、高度なコンプレッサー技術に対する継続的なニーズが生まれ、企業はモジュール式で高効率、メンテナンスの手間がかからない革新的なソリューションを導入できるようになります。

市場の課題

市場の成長を妨げる高額な資本コストとメンテナンスコスト

天然ガスコンプレッサー市場における主要な課題の 1 つは、初期投資と継続的なメンテナンスコストが高いことです。コンプレッサー、特に大容量または特殊なオイルフリー ユニットは、購入、設置、試運転に多額の資本支出が必要です。さらに、メンテナンスには、特に海洋や砂漠のパイプラインなどの過酷な環境において、信頼性を確保するために熟練労働者、スペアパーツ、定期的なオーバーホールが必要です。たとえば、主要なパイプライン用の大型レシプロ コンプレッサーのコストは数百万ドルに達し、年間のメンテナンス費用は初期コストの 5 ~ 10% に達します。これらの高コストにより、特に新興市場の小規模事業者やプロジェクトでは導入が遅れる可能性があります。

天然ガスコンプレッサーの市場動向

エネルギー効率の高いオイルフリーコンプレッサーの採用で市場の成長を牽引

天然ガスコンプレッサー業界では、運用コストと環境への影響を削減するために、エネルギー効率の高いオイルフリーのコンプレッサーへの移行が進んでいます。オイルフリー コンプレッサーは、ガス パイプラインや貯蔵システムの汚染を防ぎます。これは、LNG 処理や貯蔵システムなどの産業にとって重要です。石油化学製品。アトラスコプコやインガソール・ランドなどの大手企業は、エネルギー使用量を最適化するために可変速度ドライブ (VSD) と高度な監視システムを導入しています。国際エネルギー機関 (IEA) によると、産業用エネルギー効率の向上により、2030 年までに世界の電力需要が最大 10% 削減される可能性があり、エネルギー効率の高い機器を導入することの重要性が強調されています。この傾向は、コンプレッサー技術における持続可能性とコスト効率の高い運用に対する業界の関心の高まりを反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税が市場に与える影響

輸入された天然ガスコンプレッサーに関税が課されると、価格設定、サプライチェーン、競争力に影響を及ぼし、世界市場に大きな影響を与える可能性があります。輸入関税の上昇により、特に輸入機器に依存している地域では、エンドユーザーのコンプレッサーのコストが上昇し、インフラの拡張が遅れ、新しいプロジェクトが遅れる可能性があります。たとえば、野心的なパイプラインや LNG プロジェクトを抱える国は、関税により大容量または特殊なコンプレッサーの取得コストが上昇した場合、予算の制約に直面する可能性があります。さらに、関税によりメーカーは追加コストを回避するために生産を主要市場の近くに移したり、地元の提携を求めたりする可能性があり、世界貿易の動向を変える可能性がある。国内メーカーは海外との競争が減ることで恩恵を受けるかもしれないが、エンドユーザーは運用コストの上昇や選択肢の制限に直面する可能性があり、最終的には市場の成長や投資判断に影響を与える可能性がある。

セグメンテーション分析

コンプレッサーの種類別

大規模ガス輸送パイプラインの需要増大が遠心分離機セグメントの成長を加速

コンプレッサーの種類によって、市場は遠心式、レシプロ式、ロータリー式などに分類されます。遠心分離セグメントは、大規模なガス輸送パイプライン、中流処理施設、高流量と連続運転が必要な LNG 用途への適性により、2024 年には世界市場のより大きな部分を占め、約 46.83% を占めます。これらのコンプレッサーは可動部品が少なく、メンテナンスの必要性も比較的低いため、長期間の運転期間にわたってコスト効率が高くなります。大量のガスを処理する際の拡張性と効率性により、主要なエネルギー インフラストラクチャ プロジェクトに最適です。

ロータリーセグメントは、世界市場で 6.41% という最速の割合で成長しており、小規模な産業用天然ガス燃料供給ステーション、オンサイト処理装置、および局所的な流通システムなどの低圧および低流量の用途での使用が人気です。ロータリー スクリューおよびスクロールのバリエーションは、コンパクトな設計、安定した連続出力、および静かな動作を提供します。ただし、容量制限のため、大規模なパイプライン送電や長距離ガスネットワークでは通常使用されず、市場シェアは中程度にとどまっています。

変位による

中流および下流アプリケーションでの需要の増加が動的排気量セグメントの成長を促進

変位に基づいて、市場は動的変位と容積変位に分けられます。動的変位セグメントは、長距離パイプライン送電、大規模ガス処理プラント、LNG 施設などの中流および下流用途での広範な使用により、天然ガス圧縮機市場の主要な市場シェア (約 56.60%) を占めました。これらのコンプレッサーは、ガスを継続的に加速し、その速度を圧力に変換することで動作し、非常に高い流量を効率的に処理できるようになります。また、機械的接触点が少ないため、長い動作サイクルにわたってメンテナンスの必要性が低いという利点もあります。大規模な連続稼働環境における強力なパフォーマンスが、市場における主導的な地位を支えています。

容積型セグメントのシェアは小さいものの、5.38% という最速のペースで拡大しています。これらのコンプレッサーはチャンバー内にガスを物理的に閉じ込め、その容積を機械的に減らして圧力を高めることで動作するため、このセグメントは注目を集めており、上流の操作、ガス収集システム、および局地的な分配ニーズに最適です。これらのコンプレッサーは、可変流量範囲にわたって高圧を供給する能力が高く評価されており、断続的および連続的運転の両方で確実に動作します。一般に、可動コンポーネントの数が多いため、より頻繁なメンテナンスが必要になりますが、その柔軟性、初期コストの低さ、変動する現場条件への適応性により、特に探査、生産、および小規模な産業用ガス用途において、安定した需要が確保されます。

潤滑による

過酷な作業負荷が石油ベースセグメントの成長を促進

潤滑に関して、世界の天然ガスコンプレッサー市場はオイルベースとオイルフリーに大きく分類されます。これらのシステムは潤滑油に依存して可動部品間の摩擦を軽減し、耐久性と効率を向上させるため、石油ベースのセグメントが市場の主要なシェアを占め、2024 年には約 81.75% を占めます。これらは、高圧下での信頼性と連続運転が不可欠である上流の採掘現場、ガス収集システム、送水パイプラインで広く使用されています。オイルベースのコンプレッサーは、過酷な作業負荷やさまざまなガス組成に対応できるため、過酷な現場環境で最適な選択肢となります。ただし、特に敏感な用途では、ガス流へのオイルの持ち込みを防ぐために、定期的なメンテナンスと監視が必要です。

オイルフリーは、LNG 処理、化学原料の取り扱い、特殊産業ガスの使用など、ガス純度が重要となる下流セグメントや用途での採用が増加しているため、6.21% という最速の成長率を記録しています。これらのコンプレッサーはオイル汚染のリスクを排除するため、追加のガス処理ユニットの必要性が減り、製品の品質の一貫性が向上します。オイルフリー コンプレッサーは一般に初期コストが高く、磨耗を防ぐためにより高度な材料が必要になる場合がありますが、清浄度、ろ過要件の軽減、および厳格な純度基準への準拠という利点により、特に規制された高仕様のガス処理環境での普及率が向上しています。

圧力定格別

安定した圧縮能力で中型セグメントの成長を加速

圧力定格に基づいて、世界の天然ガスコンプレッサー市場は低、中、高に分類されます。中型ガスは市場の主要なシェア(約 49.97%)を占めており、ガスが地域ハブ間で移動されたり、最終用途に合わせて調整されたりする中流輸送システム、処理プラント、産業供給ネットワークにわたって広く導入されています。持続的なデューティサイクルにわたって安定した圧縮を提供する能力により、パイプラインの圧力を維持し、分配効率を確保するために不可欠です。中圧コンプレッサーの多用途性により、出力性能、エネルギー効率、メンテナンスの実用性のバランスが取れており、陸上および海洋の両方の天然ガスインフラでの広範な採用をサポートしています。

高は 5.55% の cagr で成長しており、貯留層へのガス再注入、LNG 処理、CNG 燃料供給ステーション、貯蔵用途など、大幅な圧力上昇を必要とする操作に不可欠なため、最も急成長しているセグメントと考えられています。これらのコンプレッサーは、厳しい環境に対応し、ガスを安全かつ効率的に非常に高い圧力まで圧縮するように設計されています。高度な材料と安全機構が必要なため、資本コストとメンテナンスコストが高くなりますが、ガス回収を最大化し、需要の高い用途をサポートするという重要な役割により、天然ガスバリューチェーンの特殊なセグメントでの一貫した使用が保証されます。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

非在来型ガス生産の増加が石油・ガス部門の成長を促進

エンドユーザーの観点から見ると、市場は次のように分類されます。石油とガス、発電、化学・石油化学、製造、鉱業など。石油・ガス部門は最大の市場シェアを保持しており、約 56.30% です。コンプレッサーは、ガスの持ち上げ、収集、処理、輸送、再注入のために上流、中流、下流の各段階にわたって一体化されています。非在来型ガス生産の成長、パイプラインネットワークの拡大、LNG インフラストラクチャーが、この分野でのコンプレッサーの強力な導入を引き続きサポートしています。高圧下での連続運転の必要性も、石油およびガス用途における耐久性と効率性の高いコンプレッサー システムの好まれる要因となっています。

発電は最も急速に成長している分野であり、世界市場で6.20%の割合で急増しています。天然ガス火力発電所では、コンプレッサーを使用してタービンおよび複合サイクル発電装置のガス流量と圧力を調整します。排出削減目標を達成するために石炭からガスベースの電力に移行する地域が増えるにつれ、このセグメントは着実に拡大すると予想されます。ガス火力発電における安定した負荷動作と効率の重視が、このカテゴリーにおけるコンプレッサーの強い需要を支え続けています。

天然ガスコンプレッサー市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東とアフリカの 5 つの主要地域にわたって地理的に調査されています。

North America Natural Gas Compressor Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場で最も支配的な地域であり、2024年の価値は19億米ドルに達します。パーミアン、マーセラス、ヘインズビルなどのシェール盆地によって牽引され、2023年には米国だけで1兆立方メートルを超える天然ガスが生産されました。この大量の生産には、ガスの収集、処理、パイプライン輸送のために大規模な圧縮が必要です。さらに、米国は世界の主要な LNG 輸出国として台頭しており、液化能力は年間 9,000 万トンを超えており、中流および LNG 施設でのコンプレッサーの需要がさらに増加しています。州間のガスパイプラインネットワークの継続的なアップグレードと天然ガス火力発電の増加も、地域全体でのコンプレッサーの配備を強化しています。米国の市場価値は 2025 年に 16 億 7,000 万ドルになります。

アジア太平洋地域は最も急速に成長している地域であり、予測期間中に 5.91% の CAGR で拡大すると予想されます。この成長は、中国、インド、東南アジアの経済がよりクリーンな燃料に移行するにつれて、これらの国々での天然ガス消費量が増加していることが原動力となっています。中国だけでも天然ガスパイプライン網を12万キロメートル以上に拡大しており、大規模なコンプレッサーの設置が必要となっている。一方、インドの都市ガス流通拡大によりCNGステーションが急増し(現在全国に5,000カ所以上)、高圧ガスコンプレッサーの需要を直接支えています。日本、韓国、新興ASEAN市場におけるLNG輸入の増加により、中流コンプレッサーの要件がさらに高まっています。中国、インド、日本などの主要国は、2025 年に 6 億 7,000 万ドル、3 億 6,000 万ドル、1 億 6,000 万ドルに相当します。

欧州は、ロシアのパイプラインガスから供給源を多様化することを目的としたガス貯蔵とLNG輸入インフラの拡大により、かなりの速度で成長すると予想されている。たとえば、2022年以降、ドイツ、ポーランド、オランダでいくつかの新しいLNG再ガス化ターミナルが稼働開始しました。欧州の多くの国でも、効率を向上させ、メタン漏洩を減らすために老朽化した送水パイプラインを近代化しているため、性能重視のコンプレッサーの要件が高まっています。さらに、天然ガスは依然として欧州の総エネルギー構成の約 20% を占めており、安定した産業および電力部門の需要を支えています。英国、ドイツ、フランスなどの主要国の市場価値は、2025 年にそれぞれ 0.8 億米ドル、1.3 億米ドル、0.6 億米ドルになります。

ラテンアメリカでは、天然ガスコンプレッサーの採用はまだ初期段階にありますが、勢いが増しています。ブラジルやアルゼンチンなどの国では、発電や工業用原料として天然ガスの利用が増加しています。アルゼンチンのバカ・ムエルタ・シェール開発は天然ガスの生産量を拡大しており、コンプレッサーを必要とする新しいパイプラインや処理施設の設置につながっています。ブラジルの沖合プレソルトガス田も、海底ガスの引き上げ、処理、再圧入のための圧縮システムに大きく依存しています。インフラ開発が進む一方で、投資のペースは国によって異なり、地域のシェアは控えめながら徐々に上昇しています。

中東には世界最大級の天然ガス埋蔵量があり、ガス再圧入には圧縮システムが広く使用されています。石油増進回収 (EOR)そして長距離伝送。カタールの LNG 拡張プログラムは、液化能力を年間 1 億 3,000 万トン以上に増加すると予測されており、高容量コンプレッサーの需要を促進する主な要因となっています。アフリカでは、アルジェリア、エジプト、モザンビークなどの国々がガス田や輸出インフラを開発しており、新しいパイプラインや処理ハブの稼働に伴い、天然ガス圧縮機市場の緩やかな成長を支えています。この地域を合わせた市場価値は 2025 年に 4 億 9,000 万米ドルになると見込まれており、GCC 諸国だけで約 2 億 7,000 万米ドルを占めます。

競争環境

業界の主要プレーヤー

主要企業は戦略的取り組みに注力運用効率の最適化

アトラスコプコは、イノベーション、技術の進歩、世界的な展開の組み合わせを通じて、天然ガスコンプレッサー市場の主要企業としての地位を確立しました。同社は、ガス輸送、処理、貯蔵用途の厳しい要件を満たす、エネルギー効率が高く、オイルフリーの高性能コンプレッサーの開発に重点を置いています。その取り組みには、高度なデジタル監視、予知保全、可変速度ドライブ技術を統合して、運用効率を最適化し、クライアントのダウンタイムを削減することが含まれます。アトラスコプコは持続可能性も重視し、排出ガスとエネルギー消費を最小限に抑えるコンプレッサーを設計しています。さらに、同社は戦略的買収と現地生産を通じて世界的な拠点を拡大し、強力なアフターサポートを維持しながら、多様な市場に効率的にサービスを提供できるようになりました。イノベーション、信頼性、持続可能性、顧客中心のソリューションにおけるこれらの取り組みの組み合わせにより、アトラスコプコは天然ガスコンプレッサー業界におけるリーダーとしての地位を確固たるものにしました。

紹介されている主要な天然ガス圧縮機企業のリスト

- ベイカー・ヒューズ(私たち。)

- シーメンス・エナジー(ドイツ)

- ソーラータービン(米国)

- MAN エネルギー ソリューションズ (ドイツ)

- アトラスコプコ(スウェーデン)

- ブルクハルト圧縮 (スイス)

- アリエル社(アメリカ)

- 三菱重工業 (MHI) (日本)

- エリオットグループ(米国)

- ホーデン (イギリス)

- インガソール・ランド(私たち。)

- コベルコ (日本)

- ボルシグ (ドイツ)

- バウアー コンプレッサー (ドイツ)

- 陝西ブロワーグループ(中国)

主要な産業の発展

- 2025 年 10 月には、Everllence は、統合された磁気軸受技術を備えた 5 MW 密閉型 MOPICO モーター駆動パイプライン コンプレッサーを供給する契約を MT グループと締結しました。このユニットはリトアニアのジャウニウナイ圧縮機ステーションに設置される予定で、同国の天然ガス輸送ネットワークの管理を担当する国営事業者であるAB Amber Gridによって運営されることになる。

- 2025 年 10 月には、米国の往復ガスコンプレッサーの老舗メーカーであるノックス・ウェスタンは、KB デルタと新たな戦略的パートナーシップを締結しました。この契約に基づき、KB デルタは、自社のコンプレッサーユニットに使用されるすべてのノックス・ウェスタン設計のバルブおよびバルブ内部部品を製造することになります。このパートナーシップは、ノックス・ウェスタンの生産能力を最新化し、北米市場での拠点を強化し、伝統的な天然ガス部門と新たなエネルギー転換用途の両方で競争力を強化するための広範な取り組みをサポートします。

- 2025 年 4 月には、Burckhardt Compression は、スウェーデンの大手ガス事業者から MD10-L コンプレッサー パッケージを供給する契約をスウェーデンで受け取りました。水素トレーラーの充填作業。この注文は、水素モビリティと関連インフラストラクチャを進歩させるための同社の継続的な取り組みを支援します。 MD10-L システムは、高圧水素の使用向けに設計された標準化されたコンテナ化されたソリューションで、設置と展開を簡素化する事前テスト済みのプラグアンドプレイ設定を提供します。パッケージの納品は、プロジェクトのスケジュールに合わせて 2025 年に予定されています。

- 2025 年 3 月には、Archrock, Inc. は、約 3 億 5,700 万ドル相当の現金と株式の取引で Natural Gas Compression Systems, Inc. (NGCSI) を買収する最終契約に署名したと発表しました。この取引により、NGCSI の高品質な機器と運用面積が追加され、Archrock の契約圧縮サービス能力が拡張されます。

- 2025 年 1 月に、ペトロファックは、アブダビのハブシャン・コンプレックスに新しいガス圧縮機施設を建設するため、ADNOC Gas から 3 億 3,000 万ドルを超える契約を受け取りました。このプロジェクトは、生産量を増やし、ルーワイ LNG プロジェクトに事前調整されたガスを供給するのに役立ちます。これはペトロファックにとってハブシャンでの 3 回目の EPC 受賞となります。範囲には 2 台のコンプレッサー トレインの設置とユーティリティのサポートが含まれており、2028 年の完成を目指しています。

レポートの範囲

このレポートは市場に関する詳細な洞察を提供し、主要企業などの重要な側面に焦点を当てています。さらに、市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.43% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンプレッサーの種類別 · 遠心分離 · 往復 · ロータリー · その他 |

|

変位による · 動的変位 · 正の変位 |

|

|

潤滑による · 油性 · オイルフリー |

|

|

圧力定格別 ・ 低い ・ 中くらい ・ 高い |

|

|

エンドユーザー別 · 石油とガス · 発電 · 化学および石油化学 · 製造業 · マイニング · その他 |

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は59億5,000万米ドルと推計された。

市場は、予測期間(2025年から2032年)にわたって4.43%のCAGRを記録する可能性があります。

エンドユーザー別では、石油・ガス部門が市場をリードしています。

2025年の北米市場の規模は20億3000万米ドルと推計された。

発電および産業用途における天然ガスの需要の高まりが、市場の成長を推進する重要な要因です。

市場の主要企業としては、アトラスコプコ、ベーカー ヒューズ、ハウデ、インガソール ランドなどが挙げられます。

世界の市場規模は、2034年までに89億5,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 338

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。