水素生成市場規模、シェア及び業界分析:タイプ別(オンサイト及びポータブル)、技術別(水蒸気メタン改質、水電解、部分油酸化、石炭ガス化)、用途別(アンモニア製造、石油精製、メタノール製造、輸送、発電、その他)、地域別予測、2026-2034年

主要市場インサイト

水素またはh2さまざまな形で自然に豊富に存在する可燃性で無臭の要素です。化学元素は一般に大気内の気体状態で利用可能であり、製品として生成され、さまざまな手順の副産物を生産することもできます。また、水素は、発電および推進車両の代替品としても大幅に使用されています。 h2燃料は、有害な放電を抑制し、唯一の出力として水蒸気と熱を供給する能力により、燃料電池装置で広く使用されています。また、Nuvera Fuel Cells、LLC、Ballard Power SystemsなどのさまざまなFC生産会社など、さまざまなアプリケーションに実行可能な統合を備えた高度なシステムの導入に継続的に努力しています。さらに、蒸気メタンの改革や電気分解などのさまざまな方法が業界全体で採用され、Hを生成する2多数のアプリケーションで増加する要件を提供します。

重度の急性呼吸症候群コロナウイルス2(SARS-COV-2)の急激な発生、または中国から全世界に広がる新規コロナウイルスは、経済システムを悪化させました。国家および州の封鎖、国際旅行の制限、ウイルスを封じ込めるための社会的距離の規範などの厳しい政府の規制は、国の財政的健康に悪影響を及ぼしました。産業施設、製造工場、道路輸送全体の事業は、感染の人間の伝播を抑制するために停止条件に変換されました。

その結果、世界の水素生成市場は、小規模プレーヤーと顧客の需要と現金不足の問題の減少により、パンデミックにも関係しています。しかし、多くの政府が、産業および輸送部門の閉鎖によって引き起こされる低炭素汚染条件を利用する計画を発表し、水素後の世界で水素などの清潔な燃料の代替品の需要を増強しています。

たとえば、2020年12月に、日本政府は、水素産業向けの追加のCOVID-19刺激パッケージとして、合計190億米ドルを超える新しいファンドを導入しました。財政支援は、今後10年間新しいグリーンプロジェクトを推進する可能性が高く、Hの導入を目指しています2信頼できる電源としての水素の使用を開始するために、電力機関と貨物船。

無料サンプルをダウンロード このレポートについて詳しく知るために。

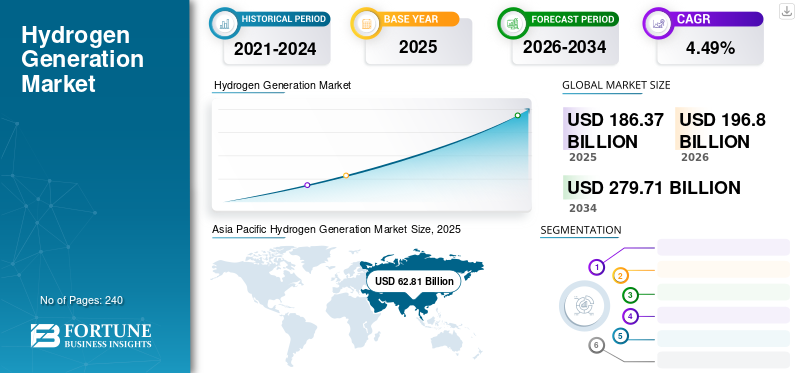

水素製造市場の要点

- 2025年の市場規模:1,863億7,000万米ドル

- 2026年の市場規模:1,968億米ドル

- 2034年までの市場規模予測:2,797億1,000万米ドル

- 年平均成長率:2026年~2034年で4.49%

- アジア太平洋地域は、2025年時点で33.76%のシェアを占め、水素製造市場を牽引した。

- オンサイト水素生成分野は、2026年には市場シェアの57.82%を占めると予測されている。

- 蒸気メタン改質分野は、2026年には40.38%の市場シェアを占めると予測されており、市場の年平均成長率(CAGR)4.49%を支えることになる。

北米

北米は2025年に495億6000万米ドルの収益を上げ、世界市場の26.64%を占め、2026年には523億1000万米ドルに達すると予測されている。

ヨーロッパ

2025年には、欧州は世界の収益の22.12%を占め、市場規模は411億6000万米ドルに達し、2026年には436億4000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年には628億1000万米ドルの規模となり、世界市場の33.76%を占め、2026年には663億6000万米ドルに達すると予測されている。

私たち

米国の水素製造市場は、クリーンエネルギーへの投資増加と産業用水素需要の高まりに支えられ、2026年までに372億1000万米ドルに達すると予測されている。

日本

日本市場は、国の水素戦略とエネルギー・運輸分野における水素導入の拡大に牽引され、2026年までに120億2000万米ドル規模に達すると予測されている。

続きを読む

日本水素生成市場インサイト

日本では、カーボンニュートラル実現に向けた国家戦略の強化に伴い、水素エネルギーの活用が急速に進展しています。製造業、エネルギー、モビリティなど主要産業では、水素生成技術を活用した脱炭素化とエネルギー安定化が重要なテーマとなっています。世界的に水素関連技術が進化する中、日本企業にとっては先端的な水素生成ソリューションを取り入れ、持続可能な競争力を確立する大きな機会が広がっています。

市場動向

市場の成長を促進するための業界のプレーヤー間のコラボレーション活動

業界のさまざまな段階で機能している多くの参加者は、視野を拡大し、新世代の産業を設立することに焦点を当てています。その上、ゼロ排出技術を備えたグリーンH2燃料を生産するためのパートナーシップ契約は、世界の水素生成市場の成長への道を開く可能性があります。たとえば、2021年3月、Plug Power Inc.は、ブルックフィールドの再生可能パートナーのさまざまな部門と力を合わせてペンシルベニア州ペンシルベニア州にグリーン水素プラントを建設することを発表しました。新しい施設は、毎日約15メートルの液体水素を生産することにより、物流および輸送産業の脱炭素化をサポートするために100%再生可能なソースでH2を生成するように設定されています。建設は2022年の第1四半期から開始されると予測されており、同じ年後半に運用が開始されます。

業界の動向を形作るための好ましい政府の政策とイニシアチブ

異なる新興および先進国の政府は、炭素中立性の達成に大きな関心を示しています。さらに、管理者は、水素生成業界の拡大を促進する将来の見通しにクリーンエネルギーセクターを含める戦略を更新しました。たとえば、2021年3月、インドと米国政府は、水素やバイオ燃料などの低炭素技術を含めるように戦略的エネルギーパートナーシップを更新することを決定しました。両国はまた、再生可能エネルギーのためのクリーンエネルギー研究を進めるためのパートナーシップなどのプログラムでR&D活動を後押しすることに同意しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

成長因子

技術の需要を高めるために水素燃料電池車の膨大な展開

乗用車、バス、トラック、その他の頑丈な自動車などの燃料電池電気自動車(FCEV)の需要が急速に増加しているため、この市場の必要性が急増する可能性があります。 FCEVは燃料電池デバイスで設置されており、有害な排出のない動作を可能にする一次燃料として水素を利用することで動作します。さらに、多数の政府からの巨大なFCEV展開目標は、道路上のFCEVの数が大幅に増加しました。たとえば、2020年6月、国際エネルギー庁(IEA)は、韓国が2022年までに約81,000のFCEVを展開することを目指しており、2040年までに290万台の車両を目指していると報告しました。

グリーンハウスのガス排出量を燃料市場の成長に制限するための政府機関による厳格な規制の展開

世界の温室効果ガスの排出量は、産業活動の拡大により、日常的に成長しています。その結果、気候変動は最悪の状況で見られます。これを考慮すると、環境の変化は予測数年間で大きな問題になるでしょう。このような気候問題を制御するために、いくつかの政府機関が再生可能源に集中しようとしています。

たとえば、National Highway Traffic Safety Administration(NHTSA)と米国環境保護庁(EPA)は、より安全な手頃な価格の燃料効率(安全な)車両ルールを開始しました。

この規制は、米国で2021〜2026の間に形成された車両のGHG排出量と企業平均燃費(CAFE)の低い基準を設定します。新しい規制は、2026年までカフェと二酸化炭素(CO2)排出基準を収縮させます。 It will help the hydrogen generation market to boost in the forecast years.

抑制要因

実質的な生産コストと高エネルギー消費生成技術と相まって

H2燃料は、世界の市場のペースを妨げる植物をセットアップおよび操作するために重要な資本を必要とするさまざまな技術を通じて市販されています。また、水分分解などのプロセスを使用して水素を生成するための高エネルギー消費は、水分子を水素と酸素に分解するために追加の電力を必要とするため、非常にコストがかかります。

水素生成市場セグメンテーション分析

タイプ分析による

オンサイトセグメントは、その費用対効果の高い性質と運用上の利点に支えられています

タイプに基づいて、市場は主にポータブルおよびオンサイトに分岐できます。オンサイトの水素生成セグメントは、経済的な設置が安全で効率的な運用と組み合わされているため、重要な市場シェアを保持する可能性があります。さらに、ポータブルタイプは、さまざまな電力定格燃料電池を備えたFCEVの配置の増加により、予測期間にわたって大幅な成長を観察することも予想されています。

技術分析による

蒸気メタン改革セグメントの成長を支持するためのより高いエネルギー効率

テクノロジーに基づいて、この産業は、主に水電気分解、石炭ガス化、蒸気メタンの改革、および部分的な油酸化に分離できます。蒸気メタンの改革セグメントは、その出力、低コストの動作、および入力燃料の柔軟性により、かなりの部分を占めると予測されています。さらに、需要の高まり自動車燃料電池民間および商業輸送艦隊を駆動することは、部分的なオイル酸化セグメントの成長を支持する可能性があります。

石炭ガス化技術は、さまざまな石炭保護区の豊富な入手可能性と、一次燃料としてのさまざまな石炭国の実質的な信頼性に支えられています。その後、水電気分解セグメントは、排出量がゼロでH2を生成する能力により、技術的なパフォーマンスを維持し、大きな可能性を示しているため、安定した速度で成長すると予想されます。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

cont

アプリケーションに基づいて、水素生成のグローバル市場は、石油精製所、アンモニア生産、輸送、輸送に分かれています。メタノール生産、発電セグメント、その他。アンモニア生産アプリケーションは、さまざまなテクノロジーを利用し、技術的な専門知識の高まり、大量のアンモニアの統合を利用する能力により、市場規模をリードする可能性があります。

さらに、石油精製所のアプリケーションは、Hの継続的な要件により、有意な成長を観察すると予測されています。2ディーゼル燃料を脱硫し、厳しい規制に準拠する。燃料電池車の継続的な展開と新しい水素給油ステーションのセットアップは、顧客に容易に利用できる燃料を提供するために設定されています。

地域の洞察

Asia Pacific Hydrogen Generation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は、ヨーロッパ、北米、アジア太平洋、中東、アフリカ、ラテンアメリカなど、5つの主要地域で地理的に分析されています。アジア太平洋市場は主要な地域として説明されており、予測期間中に市場を支配すると予測されています。有利な政府政策、巨大燃料電池車目標、エネルギー需要の増加、および水素給油インフラストラクチャへの投資の増加は、地域の見通しを推進する重要な要因の一部です。たとえば、2019年3月に、経済貿易産業省(METI)は、2025年までに200,000 FCEVユニットと2030年までに200,000 FCEVユニットを配置するために国家水素戦略を更新しました。

北アメリカの市場規模を刺激するために、一次エネルギー生成を燃料をきれいに変えるために、さまざまな組織の焦点が拡大しています。さらに、地域当局による研究開発プログラムは、水素ベースの活動と用途をサポートするために。たとえば、米国エネルギー省(DOE)の下で、水素および燃料電池技術のオフィスは、H2の生産、インフラ、配信、保管、および静止、産業、輸送などのさまざまなセクターのその他の用途をサポートするための水素プログラムを開始しました。

さらに、ヨーロッパの国々は、水素生産能力を高め、地域の景観を推進する厳しい炭素排出削減目標を順守するために多額の投資を投資しています。ヨーロッパは、水素駆動の車両のかなりの採用と、エネルギー需要の増加と水素インフラの開発の増加を観察しています。たとえば、2020年9月に、フランス政府は、6.5 GWの水素生成能力を増強し、2030年までに約72億ユーロの投資を生み出すための国家水素戦略を発表しました。

水素生成における主要企業のリスト

Air Liquideは、その能力を高めるために新しいベンチャーを探索するために集中しています

グローバルな水素発電機市場全体の競争力のある景観には、さまざまなレベルのサプライチェーンのさまざまな段階で活動するさまざまな参加者が含まれます。また、市場のプレーヤーは、効率と品質を向上させながら、生成能力の進歩を大幅に強調しています。さらに、企業は、生産能力を強化し、低炭素生成技術を開発するためのパートナーシップ契約の開始にも焦点を当てています。

フランスに拠点を置く産業用ガス生産者であり、サプライヤーであるAir Liquideは、H2生成能力の強化に焦点を当てて、エネルギー用の脱炭素化プログラムにサービスを提供しています。たとえば、2021年2月に、同社はシーメンスエネルギーを備えた覚書(MOU)を発表し、大規模な電解装置生産ユニットと高度なR&D施設を設置しました。電解機テクノロジー。このコラボレーションは、フランスのノルマンディーで持続可能な水素生成をサポートするために、200 MWの能力を備えた産業規模の電解施設を建設することを目的としています。

プロファイルされた主要企業のリスト:

- エアリキド(フランス)

- Iwatani Corporation(日本)

- 水素(カナダ)

- メッサーグループ(ドイツ)

- Showa Denko K.K. (日本)

- リンデ(英国)

- エポックエネルギーテクノロジーコーポレーション(台湾)

- イドロエネルギースパ(イタリア)

- Praxair、Inc(米国)

- 航空製品(米国)

- マクフィー(フランス)

- lni swissgas(スイス)

- エアガス(米国)

- パーカーハニフィン(私たち。)

- Fuelcell Energy(米国)

主要な業界の開発:

- 2024年4月 - グジャラート州政府委員会は、原則として、風力、太陽、および風胞子ハイブリッドエネルギー源から緑色の水素を作るために63,000ヘクタールを割り当てることを許可しました。これらのサイトの区画は、バナスカンサ、カッチ、パタン地区にあります。

- 2024年4月 - Energy Technology CompanyのAccelera By Cumminsは、Lost Hillsの容量プラントで低炭素強度(LCI)電解水素を生産するために、5 MW電解技術システムでシェブロンの新しいエネルギーを提供します。

- 2024年3月-Naterun天然ガス会社であるGail Ltd.(インド)は、2024年にインド中部で最初のグリーン水素プロジェクトに契約する予定です。さらに、グリーン水素の生産である10MWプロトン交換膜電解器は、カナダからマディヤプラデシュのVijaipur Complexに輸入されました。

- 2021年2月 - China Petroleum&Chemical Corporation(Sinopec)は、約1,000を構築する戦略を発表しました水素燃料ステーション今後5年間。新しいインフラストラクチャは、水素生成の出力を高め、全国のクリーンエネルギーを推進するように設定されています。

- 2020年12月 - 7つの主要企業、つまりEnvision、Snam、Acwa Power、Iberdrola、CWP Renewables、Yara、およびØrstedは、グリーンH2出力を50倍増加させるために「グリーン水素カタパルト」と呼ばれる新しいグローバルアライアンスを開始しました。連合は、再生可能エネルギー源から25 GWの水素生産を設置し、同時に2026年までに1キログラムあたり2米ドルより低い生産コストを削減することを目的としています。

報告報告

グローバルな水素生成市場レポートは、貴重な洞察、事実、業界関連の情報、および過去のデータを提供することにより、グローバル市場の包括的な評価を提示します。重要な仮定と意見を作成するために、主要企業や組織による年次報告書、プレゼンテーション、プレスリリース、およびその他の技術研究を分析した後、いくつかの方法論とアプローチが採用されます。さらに、市場調査レポートは、それ自体としての詳細な業界分析と情報を提供し、読者がグローバル市場の包括的な概要を得るのに役立ちます。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から4.49%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

テクノロジーによって

|

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に1,863.7億米ドルで、2034年までに2,797.1億米ドルに達すると予測されています。

2025年には、同地域の市場規模は628.1億米ドルでした。

年平均成長率(CAGR)4.49%を記録し、市場は予測期間(2026~2034年)において大幅な成長を示すと予測されています。

アンモニア生産アプリケーションは、予測期間中にこの市場を支配すると予測されています。

炭素削減に対する懸念の高まり、燃料電池車の需要の増加、再生可能発電技術の採用の増加は、市場の成長を促進する主要な要因の一部です。

Linde、Iwatani Corporation、Praxair、Air Products、Air Liquide、および水素剤は、業界全体で営業している主要なプレーヤーの1つです。

アジア太平洋地域は、2026年にシェアの観点から市場を支配しました。

さまざまな政府が、炭素排出量全体を抑制するために、厳しい枠組みを実施しています。水素燃料の燃焼は、排水として熱と水蒸気のみを生成し、産業および輸送部門からの有害な放電を大幅に減らすことができます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。