航空宇宙用ベアリング市場規模、シェア及び業界分析:プラットフォーム別(固定翼、回転翼、無人航空機)、製品タイプ別(すべり軸受、ローラーベアリング、玉軸受、ローラースクリュー、ボールスクリュー)、材質別(ステンレス鋼、繊維強化複合材、エンジニアリングプラスチック、アルミニウム合金、金属裏打ち材)、 用途別(エンジン、航空構造体、着陸装置、その他)、地域別予測、2026-2034年

主要市場インサイト

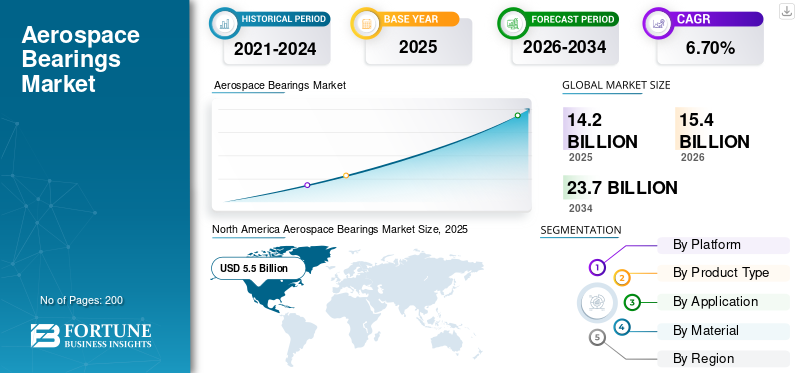

世界の航空宇宙用ベアリング市場規模は、2025年には142億米ドルでした。市場は2026年の154億米ドルから2034年には237億米ドルに拡大し、2026年から2034年にかけて6.70%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に39.00%の市場シェアを獲得し、航空宇宙用ベアリング市場を牽引しました。このCAGRの急上昇は、市場の需要と成長によるもので、パンデミックが終息すればパンデミック前の水準に戻ると予想されます。

過去30年にわたって、航空宇宙ベアリングは大幅に進化してきました。軽量で耐久性があり、信頼性の高いベアリングを提供することに以前の焦点は、技術的に高度な複合材料ベースのベアリングに変わりました。新世代の航空ベアリングには、重量やスペースの削減などの追加機能があり、最小限の摩擦とノイズを可能にし、さらにメンテナンスコストが低下します。これらの機能は、これらのベアリングの効率を高め、最小限の障害で動作するのに役立ちます。

宇宙船市場に対するCovid-19パンデミックの全体的な影響はマイナスでした。世界のさまざまな地域での航空交通の減速により、総航空機の輸送の需要が弱まりました。エアバスSASによると、同社は2019年に863の商業航空機を配達しました。しかし、2020年には566の商業航空機が2020年に7,184の注文で配達されました。

旅行の制限は、近隣諸国への配達に影響を与えましたが、さまざまな制限と安全ガイドラインが、検査、テスト、機器のアップグレードなどの手順により、ベアリングのコストを増加させました。

- 2020年10月、北米最大のベアリングサプライヤーの1つであるASTベアリングは、Covid-19パンデミック中に商品やサービスを輸送するための新しいプロトコルを開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空宇宙用ベアリング市場インサイト

日本の航空宇宙産業は、高度な安全性と精密性が求められる分野であり、航空宇宙用ベアリングの重要性がますます高まっています。航空機や宇宙開発機器向けに、長寿命で高耐久、かつ高精度なベアリングへの需要が強く、効率的な運用とメンテナンスコストの削減に直結しています。国内企業は、先進的な材料技術や設計ソリューションを活用することで、航空宇宙分野の信頼性向上と競争力強化に貢献しています。こうした取り組みは、日本の航空宇宙市場における技術優位性の維持と、国際的な事業機会の拡大に直結します。

航空宇宙ベアリング市場の概要とキーメトリック

市場規模と予測:

- 2025年の市場規模:142億米ドル

- 2026年の市場規模:154億米ドル

- 2034年予測市場規模:237億米ドル

- CAGR: 2026~2034年で6.70%

市場占有率:

- 北米は、ASTベアリング、GGBベアリング・テクノロジー、ナショナル・プレシジョン・ベアリングといった主要サプライヤーの存在に牽引され、2025年には航空宇宙用ベアリング市場の39.00%のシェアを占め、市場を牽引しました。市場の成長は、航空機近代化プログラムの増加と、軍事航空および民間航空部門からの堅調な需要に支えられています。

- プラットフォームでは、固定翼航空機は、商業航空機の配送の増加により2023年に最大のシェアを占めていますが、ロータリーウィングは救急医療サービスと軍事監視ヘリコプターでの使用の増加に支えられている最も急成長しているセグメントであると予測されています。

重要な国のハイライト:

- 米国:SikorskyのUH-60M戦闘ヘリコプターのための米国陸軍との5億700万米ドルの契約などの契約に支えられた航空宇宙製造の主要なハブは、ロータリープラットフォームでの高度なベアリングの需要を促進します。

- ドイツ:August Steinmeyer Gmbh&Co。KGのような企業は、線形アクチュエーターのローラーネジとベアリングで革新しており、航空宇宙コンポーネントの開発におけるヨーロッパのシェアを高めています。

- 中国:航空宇宙および防衛投資の増加は、国内の航空機製造プログラムの拡大と相まって、複合材とポリマーベースのベアリングの大幅な成長を促進すると予想されています。

- インド:航空宇宙MRO(メンテナンス、修理、オーバーホール)の施設と「Make in India」に基づく政府のイニシアチブの急速な成長は、防衛部門と商業部門の両方の軽量で耐久性のあるベアリングの需要を高めています。

航空宇宙ベアリングの市場動向

複合ベアリングの採用の急増は顕著な傾向です

航空機で使用されるベアリングには、体重、性能、品質に関する厳しい要件があります。それらは、操作中に高圧、極端な負荷、および変動温度に耐える必要があるように設計および開発する必要があります。さらに、それらは軽量で費用対効果が高いはずです。

Tristar Plastics Corporationやその他のキープレーヤーなどのメーカーは、ステンレス鋼やその他の材料ではなく、航空機用途向けのポリマーベアリングを好みます。ポリマーには、荷重をかける容量が高く、潤滑なし、耐久性がなく、メンテナンスが少ないなどの重要な機能があります。これらの運用機能により、航空機のステアリング、翼、および胴体の傾斜、リフト、およびピボットポイントに複合ベアリングを使用できます。これらの進歩は、この市場の予測期間中の成長を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙ベアリング市場の成長要因

軽量ヘリコプターに対する需要の増加は、市場の成長を促進します

過去数年間、さまざまな商業および軍事用途向けの軽量ヘリコプターの需要が高まっています。緊急航空医療サービスの増加は、市場の成長の主な理由の1つです。航空医療サービス協会(AAMS)が述べたように、米国の560,000人以上の患者が年間航空医療サービスを使用しています。さらに、国境監視と軍隊の輸送のための軽量戦闘ヘリコプターの上昇は、航空宇宙ベアリング市場の成長を後押しします。

2020年12月、たとえば、Sikorsky Aircraft Corporationは、UH-60MとHH-60Mの戦闘ヘリコプターを提供するために、米国陸軍から5億700万米ドル相当の契約を受け取りました。これらの技術的に高度な戦闘ヘリコプターには、事前の航空機ベアリングが装備されています。これにより、ヘリコプターサービスの需要が高くなり、高度なシステムとコンポーネントを備えた新しいヘリコプターの需要が促進されます。

航空機エンジンの技術の進歩は、市場の成長を促進します

航空機のエンジンは、多数のベアリングで構成されています。エンジンメーカーは、連邦航空局(FAA)およびその他の機関が提供する厳しい規範を満たすために、燃料効率の良い軽量エンジンの設計と開発に焦点を当てています。燃料効率の高いエンジンと軽量コンポーネントに対する高い需要は、航空機のベアリングメーカーに技術的に高度な複合ベアリングを生産するように強制します。航空機エンジン。たとえば、大手航空機メーカーのエアバスSASは、環境に優しいコンポーネントとシステムを製造するためのステップである、3つの概念ゼロ排出航空機を提案しました。

抑制要因

市場の成長を妨げるためのベアリング材料のコストに関連する厳しい規則と規制

ベアリング材料の価格は、航空と宇宙ベアリングの総コストにおいて決定的な役割を果たします。メーカーは通常、高品質の鋼を使用します。鋼の価格の変動は、総価格に大きく影響します。さらに、鉄鋼の価格と州によって制御される生態系の突然の変化は、貿易の価格差につながる可能性があります。さらに、Covid-19の影響により、市場のダイナミクスが大幅に変化しました。貨物輸送の新しい貿易基準と制限により、宇宙ベアリングの需要と供給に関する不確実性が増加しました。したがって、原材料の厳しい基準と変動価格は、市場の成長を抑制する可能性があります。

航空宇宙ベアリング市場セグメンテーション分析

プラットフォーム分析による

ロータリーウィングセグメントは、予測期間中に最も急成長しているセグメントになると予想されます

プラットフォームに基づいて、市場は固定翼、ロータリーウィング、UAVに分かれています。

固定翼セグメントは、今後数年間の商業航空機の需要が増加しているため、2023年に最大のセグメントになると予想されています。 Airbus SASによると、今後10年間で、約40,000機の航空機に高い需要があります。これにより、航空宇宙がメーカーが新しい企業との強力なパートナーシップを確立し、既存の顧客にサービスを提供するための新しい機会が生まれます。

- たとえば、2021年5月、Triumph Group、Inc。(TGI)とBoeing Commercial Airplanes(BA)は、重要なシステムコンポーネントを提供するための合意に署名しました。 Triumphは、複数のボーイングプログラムにわたる油圧およびロックシステムとコンポーネントの主要なサプライヤーです。このプログラムは、今後数年間で市場の成長を促進します

回転翼セグメントは、予測期間中に最も急成長するセグメントになると予測されています。セグメントの成長は、救急車のドメインからの高い需要に起因しています。

製品タイプ分析による

航空機のコンポーネントとシステムでの使用量の増加によって促進される最も急速に成長するセグメントになるローラーベアリング

製品タイプに基づいて、市場はプレーン、ローラー、およびボールベアリングローラーネジとボールネジとともに。ボールベアリングとローラーベアリングセグメントは、1つのシャフトから別のシャフトにエネルギーを移し、摩擦が少なく、正味出力の損失が少なくなるのに重要な役割を果たします。航空機のコンポーネントとシステムでのボールとローラーベアリングの使用も同様に重要であるため、2023年の両方のセグメントがより高い市場シェアに寄与すると予測されました。

ローラーネジセグメントは、予測期間中に大幅に成長すると予想されます。セグメントの成長は、翼のフラップ、ドライブシャフト、航空機のその他の尾骨成分など、幅広い回転可能なシステムの幅広い範囲に起因しています。ローラーネジの回転と線形の動きは、限られたスペースで必要な動きを提供するのに役立ちます。 August Steinmeyer Gmbh&Co。KG、Ewellix、その他の主要サプライヤーなどの企業は、ローラースクリューセグメントの主要な市場シェアに貢献します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料分析による

その軽量と耐久性の特性によって驚いた重要な成長を示すための設計されたプラスチックセグメント

材料に基づいて、市場はステンレス鋼、繊維強化複合材料、エンジニアリングプラスチック、アルミニウム合金、および金属支援に分割されています。飛行制御システムでのエンジニアリングプラスチックの使用の増加と航空構造コンポーネントは市場の成長を促進します。軽量や耐久性などのプロパティがあります。したがって、エンジニアリングされたプラスチックは、予測期間中に最も急成長するセグメントになります。

ステンレス鋼は、他のベアリング材料と比較して、より低いコストで最も広く利用可能であるため、航空機ベアリングで広く使用されている材料です。したがって、ステンレス鋼セグメントは、予測期間中に最大の市場シェアを保持することに貢献します。

繊維強化複合材料は、一般に、延性や信頼性などの特性を強化するためにベアリングで使用されます。同様に、アルミニウム合金ベースのベアリングは軽量であり、ステンレス鋼および繊維強化複合材料と比較して高強度を持っています。

アプリケーション分析による

高度なエンジンの高い需要に裏付けられたかなりの成長を示すエンジンセグメント

アプリケーションに基づいて、市場はエンジン、エアロ構造に分かれています。着陸装置、およびその他。エンジンはローラーベアリングで構成されており、これらは必要なトランスミッションをエンジンへの推力の形で提供するのに役立ちます。これらのベアリングは、操作中に高いストレスとひずみを受けるため、エンジン用のローラーベアリングの製造中に高品質と精度を維持する必要があります。したがって、Sky Evolution、Koyo Bearings、New Hampshire Ball Bearings、Incなど、エンジンの高精度ベアリングを製造しているキープレーヤーはほとんどいません。高度なエンジンの需要の増加は、セグメントの成長を促進します。

エアロ構造セグメントは、世界中のメンテナンス、修理、オーバーホール(MRO)プログラムの増加により、予測期間中にかなりの速度で成長すると予想されます。

着陸装置は、航空機の着陸中に高いストレスと負荷を示します。したがって、軽量で費用対効果の高い航空機ベアリングの設計における研究開発は、このセグメントの成長を推進します。その他のセグメントは、補助電源ユニット(APU)で構成されています。飛行制御システム、航空機の内部システム、およびコックピットコンポーネント。

地域の洞察

グローバル市場は、北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

North America Aerospace Bearings Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2023年に46億7,700万米ドルであり、いくつかの航空ベアリングプロバイダーの存在とこの地域の高度な機械加工施設の利用可能性により、市場を支配すると予想されています。 ASTベアリング、オーロラベアリング、GGBベアリングテクノロジー、National Precision Bearings、Beaver Aerospace&Defence、Inc。、およびニューハンプシャーボールベアリングは、米国の主要なプレーヤーの一部です

ヨーロッパの市場は、予測期間中に大幅に成長すると予想されています。航空宇宙の設計と開発を改善する高度な技術を開発および採用するための主要なプレーヤーによる投資の増加は、市場の成長を促進する可能性があります。

- たとえば、2021年1月、ドイツに本拠を置く8月Steinmeyer Gmbh&Co。Kg。電気シリンダー、マシンスライド、およびその他のモーションプラットフォーム用の線形アクチュエーター用の設計ボールネジ。

アジア太平洋地域の市場は、今後数年間で最高のCAGRで成長すると予測されています。中国やインドなどの新興国の経済の改善、および政府による航空宇宙および防衛投資の増加は、市場の成長を促進すると予想されています。

航空宇宙部門での製造施設と技術の採用の拡大により、世界の他の地域の航空宇宙ベアリングの需要が高まります。

主要業界のプレーヤー

GGBベアリングテクノロジーは、世界中に存在する航空宇宙ベアリングを提供するリーダーです

市場競争は、新規参入者の基準を引き上げ、それにより、サービスの品質と価格に基づいて主要なプレーヤーに挑戦しています。したがって、GGBベアリングテクノロジーなどの主要なプレーヤーは、特にアジア諸国の戦略的合併と取得と地理的リーチに焦点を当てており、特にアジア諸国のグローバル市場のポジションに耐えることができます。

たとえば、GGBベアリングテクノロジーは、世界中のさまざまな業界向けのネジとともにボール、ローラー、プレーンベアリングを提供します。航空機の近代化プログラムと高度な技術への高い投資は、会社が市場の地位を維持するのに役立ちます。

トップ航空宇宙ベアリング会社のリスト:

- ASTベアリング(米国)

- オーロラベアリング(米国)

- GGBベアリングテクノロジー(米国)

- Jtekt(日本)

- Kaman Specialty Bearings(ドイツ)

- 全国精密ベアリング(米国)

- ニューハンプシャーのボールベアリング(米国)

- August Steinmeyer Gmbh&Co。KG(ドイツ)

- umbragroup(イタリア)

- Kugel Aerospace&Defense(英国)

- Thomson Industries、Inc。(インド)

- Beaver Aerospace&Defense、Inc。(米国)

主要な業界の開発:

- 2021年1月 - Auburn Bearing&Manufacturing Inc.は、Aurotek TSB Inc.の資産を買収しました。AurotekTSBは、さまざまな産業向けの精密な薄切セクションベアリングの生産を専門としています。これらは、防衛兵器システム、航空宇宙ガイダンスシステム、防衛システムなど、さまざまなアプリケーションで使用されています。

- 2020年2月 - Kaman Corporationの一部門であるKaman Air Vehiclesは、U.A.E。のスペアパーツを販売するための独占的権利と戦略的流通契約に署名しました。 Trust Internationalは、U.A.E。のプレミアムソリューションの主要なサプライヤーです。軍隊と安全施設。

報告報告

グローバル航空宇宙ベアリング市場調査レポートは、市場の詳細な分析を提供し、主要なサービスプロバイダー、種類、アプリケーション、サービスなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、市場レポートには、近年市場の成長に貢献してきたいくつかの直接的および間接的な要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

素材別

アプリケーション別

製品タイプ別

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2026年には154億ドルで、2034年までに237億ドルに達すると予測されています。

市場は6.70%のCAGRを記録し、予測期間(2026〜2034年)にわたって着実な成長を示すでしょう。

ロータリーウィングセグメントは、Covid-19の中で救急車と救助活動に対するヘリコプターサービスの需要が増加しているため、この市場をリードすることが期待されています。

GGBベアリングテクノロジーは、グローバル市場の大手プレーヤーです。

北米は、2025年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。