個別化医療の市場規模、シェアおよび業界分析、提供品別(診断と検査、治療法、ソフトウェアとデータ分析など)、テクノロジー別(ゲノミクスと分子検査、薬理ゲノミクス、バイオマーカーベースのプロファイリング、リキッドバイオプシー、臨床意思決定支援および解釈ソフトウェアなど)、アプリケーション別(腫瘍学、希少疾患および遺伝病、神経学、心臓病学、感染症など)その他)、エンドユーザー別 (病院、専門クリニック、診断研究所、学術研究機関、製薬会社およびバイオテクノロジー企業、その他)、および地域予測、2026 ~ 2034 年

個別化医療市場の概要

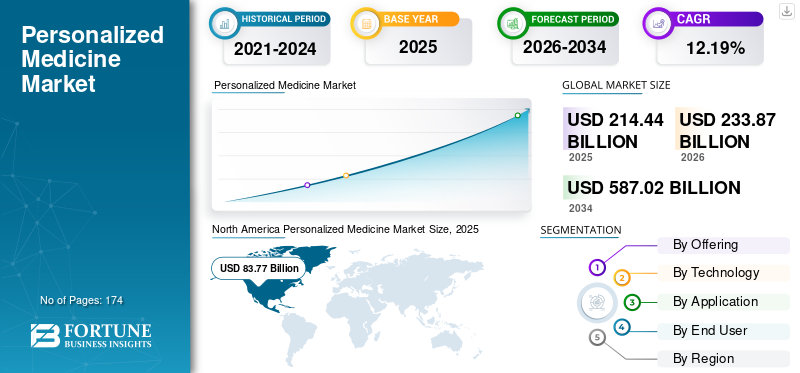

2025年の世界の個別化医療市場規模は2,144億4,000万米ドルと評価された。同市場は、2026年の2,338億7,000万米ドルから2034年までに5,870億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.19%を示すと見込まれている。2025年時点で、北米は39.11%の市場シェアを占め、個別化医療市場を牽引した。

個別化医療では、ゲノム、分子、バイオマーカー、および個々の患者のデータを利用して、疾患の特定、治療法の選択、および治療の監視を強化します。コンパニオン診断の導入増加、ゲノムおよび分子検査の幅広い受け入れ、および検査に対する需要の高まりにより、市場は成長しています。バイオマーカー-主導型の標的療法。業界の拡大を支えるその他の要因には、がん治療におけるリキッドバイオプシーの利用拡大と、AI主導の臨床意思決定支援および解釈ツールの治療プロセスへの統合の強化が含まれます。

業界の主な参加者には、F. Hoffmann-La Roche Ltd、Myriad Genetics, Inc.、Thermo Fisher Scientific Inc.、AstraZeneca などが含まれます。これらの企業は、治療法のマッチング、高精度の腫瘍学プロセス、および研究主導型の医薬品開発を促進するために、広範なゲノムプロファイリング、バイオマーカー主導の検査、リキッドバイオプシー、統合された臨床データおよび分子データプラットフォーム、薬理ゲノミクス、および解釈ソフトウェアに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

個別化医療市場の動向

標的療法の採用の増加は世界市場で観察される重要な傾向です

個別化医療が普遍的な治療から特定のバイオマーカー、変異、またはタンパク質の発現パターンに合わせた治療に移行するにつれて、標的療法の使用の増加は重要な市場トレンドとなっています。これにより、治療結果が向上し、最適な患者選択が容易になり、非効率な治療への過度の曝露が最小限に抑えられます。コンパニオン診断や分子プロファイリング検査の利用可能性が高まるにつれ、医師は適格な患者をより正確に特定できるようになり、それによって腫瘍学やその他の価値の高い分野における標的療法の商業応用が拡大します。この傾向は、バイオ医薬品企業がバイオマーカー主導の医薬品開発とラベル拡大により多くのリソースを割り当て、市場の治療面と診断面の両方を強化する動機となっています。標的療法の導入の増加により、検査と治療の選択および臨床結果の改善が直接相関することにより、個別化された医療行為の重要性が高まっています。これらの要因が世界の個別化医療市場の成長を支えています。

- たとえば、2025年5月にロシュは、VENTANA MET (SP44) RxDx アッセイが、非小細胞肺がんにおけるc-Met標的療法に反応する可能性のあるMETタンパク質過剰発現患者を特定するためのコンパニオン診断として米国FDAの承認を取得したと発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患および遺伝病の有病率の増加が市場拡大を促進

慢性疾患や遺伝的疾患の発生率の上昇は、早期の診断、リスク評価、よりカスタマイズされた治療オプションを必要とする患者の人口を拡大するため、市場の重要な促進要因となっています。心血管疾患、がん、糖尿病、慢性呼吸器疾患などの慢性疾患は、引き続き世界的な健康上の主要な負担となっており、バイオマーカー検査の必要性を高めています。分子診断、および標的治療。同時に、ゲノムスクリーニングと配列決定の強化によりより多くの患者の特定が可能になるため、遺伝性疾患や希少疾患が商業的な注目を集めています。これらの患者グループが拡大し、診断率が向上するにつれて、医療システムや医薬品開発者は、より正確な治療経路を指示できる個別化された医療ツールに追加のリソースを割り当てています。これは、市場全体でゲノミクス、コンパニオン診断、リキッドバイオプシー、および解釈ソフトウェアに対する需要の増加を直接促進します。これらすべての要因が累積的に世界市場の成長を推進します。

- たとえば、2025 年 1 月に国立衛生研究所 (NIH) が発表したデータによると、希少疾患は合計で推定 2,500 ~ 3,000 万人のアメリカ人に影響を及ぼしています。

市場の制約

市場の成長を制限する高額な治療費

多くの個別化療法、特に標的生物製剤、細胞および遺伝子療法、バイオマーカー関連腫瘍治療薬は非常に高額な価格が設定されており、患者のアクセスと支払者の導入が制限される可能性があるため、高額な治療費が市場の大きな制約になっています。治療費が高額なため、償還交渉も難しくなり、たとえ臨床結果が良好であっても普及が遅れる可能性があります。さらに、個別化医療ではコンパニオン診断、分子プロファイリング、特殊な治療経路が必要となることが多く、治療の総コストがさらに上昇します。 OECDは、腫瘍治療薬のコスト上昇が裕福な医療制度さえも圧迫しており、手頃な価格でのアクセスが広範な課題となっていると指摘している。その結果、病院、支払者、政府は使用を遅らせたり制限したりする可能性があり、臨床需要が強いにもかかわらず市場拡大のペースが低下する可能性があります。全体として、先進市場と新興市場の両方に個別化医療を広く浸透させる上で、コストは依然として最大の障壁の 1 つです。

- 例えば、2025年12月、ノバルティスAGは、米国での薬価引き下げと患者への直接アクセスチャネルの拡大を目的とした米国政府との合意に達したと発表した。

市場機会

市場成長の機会を提供する個別化医療研究への投資の急増

個別化治療研究への投資の増加により、新規バイオマーカー、標的治療法、ゲノム評価、AI 主導の分析ツールのパイプラインが拡大し、大きな市場機会が生まれています。研究協力、臨床試験、シーケンス技術、実世界データへの取り組みへの投資が増加することで、市場は診断や治療の決定において患者固有のデータを活用するためのより強力な証拠を獲得しています。これはさらに、企業が個別化医療を腫瘍学から心臓病学、神経学、稀な疾患、予防医療に拡張することにも役立ちます。研究投資の増加により、製品のイノベーションが強化され、新しい精密機器の検証が加速され、テクノロジー企業、診断会社、企業間の連携が促進されます。バイオ医薬品エンティティ。これにより、検査、ソフトウェア、サービス、治療の進歩における商業化の可能性が徐々に高まります。一般に、研究資金の増加は、医療システム内での個別化医療の拡張性、臨床検証、アクセスしやすさを強化することで、新たな収益源を生み出します。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 12 月、Illumina Inc. は MyOme と協力しました。これには、MyOme の臨床試験をサポートするためのイルミナによる戦略的投資が含まれます。

市場の課題

データプライバシーに関する懸念市場の成長に重大な課題を突きつける

個別化医療は、検査機関、ソフトウェア システム、病院、医薬品開発プロセスからの機密性の高いゲノム、分子、臨床情報の収集と接続に依存しているため、データ プライバシーに関連する問題は市場で大きな課題となっています。標準的な健康記録とは対照的に、遺伝データは長期にわたる病気の感受性、遺伝的特性、その他の極めて個人的な情報を示す可能性があり、悪用、不正アクセス、または不十分な同意プロセスの可能性が高まります。個別化医療の拡大に伴い、企業はサイバーセキュリティ、ガバナンス、同意管理、国際データ管理の強化を必要とし、コンプライアンス費用が増加し、導入が遅れる可能性があります。これらの問題は、大量の患者固有のデータに依存するゲノミクス プラットフォーム、AI 主導の解釈ツール、およびデータ共有コラボレーションにとって特に重要です。一般に、プライバシー リスクは、患者の信頼を損ない、規制の監視を強化し、医療提供者にデータ量の多い個別化医療アプローチに対するより慎重な対応を促すことにより、市場の拡大を妨げる可能性があります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 5 月、CareNexa, LLC dba Molecular Testing Labs は、データ ホスティングおよびセキュリティ ベンダーが関与したランサムウェア インシデントにより、同社が所有する情報に影響を与えた可能性があると述べたデータ セキュリティ インシデントに関する通知を発行しました。

セグメンテーション分析

提供によって

部門別リーダーシップをサポートするためのバイオマーカー誘導療法の使用を拡大

提供内容に関しては、市場は診断と検査、治療、ソフトウェアとデータ分析、その他に分かれています。

治療薬セグメントは、2025 年の世界市場を支配しました。このセグメントの拡大は、標的療法の大きな商業的可能性、バイオマーカーに基づく治療選択の採用の増加、腫瘍学およびその他の複雑な疾患領域における精密治療薬の継続的な成長によるものです。診断やソフトウェアと比較して、治療薬は、より高い価格設定、継続的な投与、および治療期間の延長により、患者あたりの収益が大きくなります。さらに、コンパニオン診断と分子プロファイリングの応用の増加は、医師が患者をよりカスタマイズされた治療法に合わせるのに役立ち、それによって治療の導入が促進されます。製品承認の増加、適応症の拡大、後期パイプラインの活動も個別化医療分野の成長を促進しています。

- たとえば、2026年2月にメルクのキイトルーダとキイトルーダ QLEXがPD-L1+プラチナ耐性卵巣癌の特定の成人を対象に承認され、この患者群に対して承認された最初で唯一のPD-1阻害剤となった。

ソフトウェアおよびデータ分析セグメントは、予測期間中に 15.82% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

ゲノミクスおよび分子検査の分野での優位性をサポートするためのゲノムプロファイリングおよびシーケンシングワークフローの広範な利用

テクノロジーに基づいて市場は次のように分類されます。薬理ゲノミクス、バイオマーカーベースのプロファイリング、ゲノミクスおよび分子検査、リキッドバイオプシー、臨床意思決定支援および解釈ソフトウェアなど。

ゲノミクスおよび分子検査セグメントは、2025 年の世界市場をリードしました。このセグメントの成長は、治療選択前に疾患の原因となる変異、治療反応マーカー、患者固有の分子変化を特定するという中心的な役割に起因すると考えられます。個別化医療は各患者の遺伝的および分子的プロファイルの理解に依存しているため、この技術は依然として治療経路の最初で最も広く採用されているステップです。また、腫瘍学、希少疾患、神経学、薬理ゲノミクスなどの複数のアプリケーションにわたって使用されており、狭い技術カテゴリよりも幅広い収益創出をサポートします。さらに、シーケンスコストの低下、次世代シーケンスの利用可能範囲の拡大、包括的なゲノムプロファイリングに対する需要の高まりにより、導入がさらに強化されています。さらに、この部門は2026年には34.8%のシェアを獲得する予定です。

- たとえば、2026 年 3 月、イルミナはラボコープとの協力関係を拡大し、ヘルスケア エコシステム全体で次世代シーケンシング アプリケーションを通じた高精度腫瘍検査へのアクセスを拡大すると発表しました。

リキッドバイオプシーセグメントは、予測期間中に 13.76% の CAGR で増加すると予想されます。

用途別

がん領域のリーダーシップを支えるがん負担の増加とバイオマーカー検査の利用拡大

アプリケーションに基づいて、市場は腫瘍学、希少疾患および遺伝病、神経学、心臓病学、感染症などに分類されます。

腫瘍学セグメントは、2025 年に世界の個別化医療市場で最大のシェアを獲得しました。このセグメントの優位性は、がんの世界的な影響の多さ、バイオマーカー検査の普及率の上昇、標的療法や腫瘍免疫療法の受け入れの拡大によるものと考えられます。さらに、腫瘍学では、コンパニオン診断、分子プロファイリング、ゲノミクスが標準治療の選択肢に急速に組み込まれています。これは、医師が適切な治療を受ける適切な患者を決定するのに役立ち、個別化医療リソースの市場応用を強化します。さらに、がん治療はリキッドバイオプシー、腫瘍プロファイリング、分析ソフトウェアに対する高い需要を生み出し、それがさらにセグメントの拡大を促進します。さらに、この部門は2026年には60.8%のシェアを獲得する予定です。

- たとえば、2026年1月、Guardant Healthは、BRAFTOVIベースの併用療法の恩恵を受ける可能性があるBRAF V600E変異転移性結腸直腸がん患者向けのコンパニオン診断薬としてGuardant360 CDxが米国FDAの承認を発表した。

希少疾患および遺伝病セグメントは、予測期間中に 15.83% の CAGR で増加すると予想されます。

エンドユーザー別

病院における検査と治療のワークフローを強力に統合してセグメントの成長をサポート

エンドユーザーに基づいて、市場は病院、専門診療所、診断研究所、学術研究機関、製薬およびバイオテクノロジー企業などに分類されます。

2025 年には病院セグメントが市場を支配しました。病院は、高度な診断、バイオマーカー分析、治療戦略、標的療法の提供の主要拠点として機能します。病院では、複雑ながん、希少疾患、慢性疾患の症例も多数扱っており、個別化医療が主に適用されています。彼らは、学際的なチーム、ゲノム検査施設、専門医師へのアクセスが改善され、正確な指導に基づくケアの迅速な導入が促進されます。さらに、病院環境では、特にがん患者に対して、コンパニオン診断に基づく多くの治療決定が行われます。これらすべての要因がこのセグメントの優位性を支えています。さらに、この部門は2026年には38.3%のシェアを獲得する予定です。

- たとえば、2025 年 1 月、Frederick Health は、自社の Precision Medicine & Genetics プログラムががん、心臓病、健康行動、内分泌学、神経学、希少疾患、薬理ゲノミクスなどの分野にわたって使用されていると発表しました。

さらに、製薬およびバイオテクノロジー企業セグメントは、予測期間中に 15.35% の CAGR で成長すると予想されます。

個別化医療市場の地域別展望

地理的に、市場はアジア太平洋、ヨーロッパ、ラテンアメリカ、北アメリカ、中東とアフリカに分割されます。

北米

North America Personalized Medicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2024年に777億2,000万米ドルと評価され、世界市場をリードしました。 2025 年にも、この地域は 837 億 7,000 万米ドルに達し、首位の地位を維持しました。地域の成長は主に先進国によって推進されていますゲノミクスインフラストラクチャ、バイオマーカーベースの検査の強力な採用、標的療法の多用、大規模な精密医療プログラムなどです。

米国の個別化医療市場

米国市場は北米地域をリードし、2026 年には約 835 億 6,000 万米ドルとなり、世界市場の約 35.7% を占めると予測されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に10.54%の成長率を目撃すると予想されています。ヨーロッパは、政府が支援する強力なゲノミクスへの取り組み、医療システムへのゲノムデータの広範な統合、個別化された治療への協調的な推進により成長しています。

英国の個別化医療市場

英国市場は 2026 年に約 124 億 7,000 万ドルに達すると推定されており、これは世界収益の約 5.3% に相当します。

ドイツの個別化医療市場

ドイツの市場規模は、2026 年に約 139 億 2,000 万ドルに達すると予測されており、これは世界売上高の約 6.0% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年までに評価額620億5,000万米ドルに達すると予想されています。シンガポール、日本、中国、韓国、オーストラリアなどの市場における急速な医療の近代化、精密医療への投資の増加、シーケンシング能力の拡大、強力な政策支援が、アジア太平洋地域の成長を支える重要な要素です。

日本の個別化医療市場

日本市場は 2026 年に約 127 億 1,000 万ドルに達すると推定されており、世界収益の約 5.4% を占めます。

中国の個別化医療市場

中国市場は、2026 年に約 165 億 1,000 万ドルの収益に達すると予測されており、これは世界売上高の約 7.1% に相当します。

インドの個別化医療市場

インド市場は2026年に約66億9,000万米ドルに達すると推定されており、世界収益の約2.9%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、調査期間を通じて成長が鈍化する可能性があります。市場の成長は、ゲノム医療に対する意識の高まり、がん診断や標的療法へのアクセスの改善、都市部の主要病院や民間検査機関ネットワークにおける精密医療の段階的な拡大によって支えられています。ラテンアメリカ市場は、2026 年に約 105 億 8,000 万米ドルに達すると推定されています。

GCC 個別化医療市場

中東およびアフリカ地域では、GCC 市場は 2026 年までに約 48 億 7,000 万米ドルに達すると予測されており、これは世界収益の約 2.1% に相当します。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために AI 統合プラットフォームに注力

世界の個別化医療市場は適度に細分化されており、F. Hoffmann-La Roche Ltd、Myriad Genetics, Inc.、Thermo Fisher Scientific Inc.、AstraZeneca、Guardant Health, Inc. などの大手企業が大きな市場シェアを占めています。これは、ゲノム検査、リキッドバイオプシー、コンパニオン診断、AI を活用した解釈、バイオマーカーに基づく治療サポートにおける強力な能力によるものです。これらの企業は、診断、治療、医療分野にわたるプレゼンスを強化するために、戦略的提携、規制当局の承認、ポートフォリオの拡大に注力しています。ソフトウェア、およびサービス。

- たとえば、Foundation Medicine は 2025 年 12 月に、米国と日本で承認済みの有効なコンパニオン診断適応症を 100 件達成したと発表し、精密医療におけるリーダーシップを強化し、より多くの患者を標的療法に適合させることに貢献しました。

その他の重要な参加者には、ファイザー社、ノバルティス AG、イルミナ社などが含まれます。同社の競争力は、統合された精密腫瘍学プラットフォーム、マルチモーダルなデータ資産、バイオマーカーの発見と臨床開発におけるバイオ医薬品企業との関係の拡大によっても支えられています。

プロファイルされた主要な個別化医療企業のリスト

- ホフマン・ラ・ロッシュ株式会社(スイス)

- ミリアド・ジェネティクス社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- アストラゼネカ(イギリス)

- Guardant Health, Inc.(米国)

- アジレント・テクノロジー株式会社(私たち。)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- イルミナ社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

主要な産業の発展

- 2026 年 3 月:ナテラは、希少疾患診断用の Zenith Genomics の商業発売を発表しました。同社は、この検査は患者と家族の診断期間を短縮し、多くの希少疾患や超希少疾患の診断をサポートするように設計されていると述べた。

- 2026 年 3 月:Tempus AI と Merck は、精密医療バイオマーカーの発見を加速するために、複数年にわたる協力を拡大すると発表しました。

- 2026 年 1 月:Guardant Health は、Merck との複数年にわたる戦略的提携を発表しました。この契約では、Guardant Infinity Smart Platform を使用して、コンパニオン診断の開発と新しいがん治療法の商業化をサポートします。

- 2025 年 9 月:Illumina Inc. は、TruSight Oncology Comprehensive におけるコンパニオン診断のための新しい製薬開発パートナーシップを発表しました。

- 2025 年 9 月:ロシュは、VENTANA HER2 (4B5) コンパニオン診断検査について CE-IVDR 承認を取得しました。この検査は、ENHERTU による治療の対象となり得る HER2 超低転移性乳がんおよび胆道がん患者を特定するのに役立ちます。

レポートの範囲

世界の個別化医療市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスとトレンドについての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、技術の進歩、市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.19% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | オファリング、テクノロジー、アプリケーション、エンドユーザー、地域別 |

| 提供によって |

|

| テクノロジー別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,144 億 4,000 万米ドルで、2034 年までに 5,870 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 837 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 12.19% の CAGR を示すと予想されます。

治療薬セグメントは、その提供により、2025 年に市場をリードしました。

慢性疾患や遺伝性疾患の有病率の増加、バイオテクノロジーの急速な進歩、ゲノム研究と個別化されたヘルスケアを支援する政府の取り組みが、市場拡大を推進する重要な要因です。

F. Hoffmann-La Roche Ltd、Myriad Genetics, Inc.、Thermo Fisher Scientific Inc.、および AstraZeneca は、世界市場における著名なプレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 174

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。