医療機器市場規模、シェア及び業界分析:種類別(整形外科機器、循環器機器、画像診断機器、体外診断用医薬品(IVD)、 低侵襲手術機器、創傷管理、糖尿病ケア機器、眼科機器、歯科機器、腎臓病機器、一般外科、その他)、エンドユーザー別(病院・外来手術センター、診療所、その他)、および地域別予測、2026-2034年

医療機器業界分析

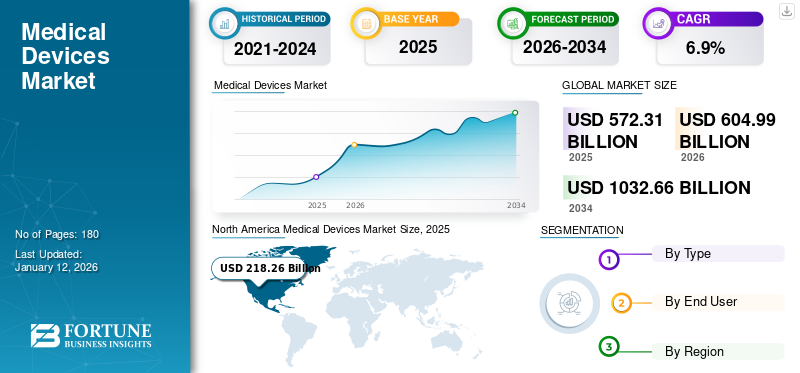

世界の医療機器市場規模は2025年に5,723億1,000万米ドルと評価され、2026年の6,049億9,000万米ドルから2034年までに1兆326億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.90%を示すと予測されている。北米は2025年に38.1%の市場シェアを占め、医療機器市場を支配した。

糖尿病、がんなどの急性・慢性疾患患者数の増加と治療選択肢への認識向上により、診断・外科手術を受ける患者数が増加している。心臓、整形外科、神経外科など世界的な外科手術件数の増加が市場拡大に寄与すると予想される。

- 例えば、米国国立生物工学情報センター(NCBI)が2023年8月に発表したデータによると、世界中で約4億2200万人が糖尿病と診断されており、その大半は低・中所得国に居住しています。また、毎年150万人の死亡が直接的に糖尿病に起因しています。

入院患者数の増加と外科的・診断的処置の増加は、先進国と新興国双方において、資本設備や消耗品を含む製品需要を促進している。

さらに、メドトロニック、ジョンソン・エンド・ジョンソン・サービス社などの主要市場プレイヤーによる研究開発の取り組みが拡大している。これらは新規デバイスの需要増加に対応する新設備の開発・導入を目的としており、世界市場シェアを支えると予想される。

- 例えば、MedTech Diveの2023年報告書によると、2023年には167の医療機器が画期的治療法指定(Breakthrough Designation)を取得した。これは2022年の135件から増加している。

- さらに、2023年6月時点で、CDRH(医療機器・放射線保健センター)および生物製剤評価研究センター(CBER)により109のデバイスがブレークスルー指定を取得している。

技術革新と医療需要の増加を原動力に、市場は大幅な成長が見込まれる。ただし、規制の複雑さや貿易摩擦といった課題は、業界関係者の戦略的な対応を必要とする。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の医療機器市場インサイト

日本では、高齢化の進行や医療の高度化に伴い、医療機器の革新がますます重要なテーマとなっています。診断技術の精度向上、治療機器の専門化、デジタルヘルスの普及などが進む中、多くの企業が品質・安全性・操作性を重視した機器開発に注力しています。世界的にも医療技術の進歩が加速する今、日本の医療機器市場にとっては、精密工学や先端技術開発といった国内の強みを活かし、医療現場の効率化と患者ケアの向上を実現する新たな価値創出の機会が広がっています。

医療機器業界の概況概要

市場規模と予測

- 2025年市場規模:5,723億1,000万米ドル

- 2026年市場規模:6,049億9,000万米ドル

- 2034年予測市場規模:10326億6000万米ドル

- CAGR:6.90%(2026年~2034年)

市場シェア

- 地域別:北米は2025年に医療機器市場を38.10%のシェアで支配。米国とカナダにおける強固な医療インフラ、有利な償還政策、先進技術の普及率の高さが牽引要因。

- 種類別:2025年には体外診断用医薬品(IVD)が最大の市場シェアを占めた。これは、世界的に実施される臨床診断検査の件数が多いこと、および感染症や慢性疾患の有病率が増加していることに起因する。このカテゴリーにおける継続的なイノベーションと製品発売が、その優位性をさらに支えた。

主要国のハイライト

- 米国:頻繁な規制承認と堅調な研究開発投資が米国市場を牽引している。「インフラ投資・雇用創出法」と有利なメディケア償還政策が先進医療機器の導入を加速。2024年にはボストン・サイエンティフィックがFARAPULSEパルス磁場アブレーションシステムのFDA承認を取得し、継続的な技術革新を反映。

- 中国:急増する人口、慢性疾患の増加、医療インフラへの大規模な政府投資により、中国は医療機器の主要消費国としての地位を確立している。シーメンス・ヘルスニアーズによるインドでのMRI生産拡大などの取り組みは、アジア太平洋市場全体を支えている。

- 日本:日本は、高齢化と強力な規制順守によって需要が牽引され、医療技術の革新の拠点であり続けています。NIDEK の Cube™ 眼科手術システムなどの最近の製品導入は、眼科および外科分野における日本の革新的な役割を強調しています。

- ヨーロッパ:製品承認の増加、在宅医療の導入、携帯型医療機器の提供により、ヨーロッパは着実な成長が見込まれています。ドイツやフランスなどの国々が、この成長の中心となっています。例えば、2024年3月にアボット社の心臓モニター「Assert-IQ」がCEマークの承認を取得したことは、先進的なソリューションに対する規制当局の支持を反映しています。

市場のダイナミクス

市場推進要因

患者における慢性疾患の有病率の増加が市場成長を推進

糖尿病、癌などの急性および慢性疾患の有病率の増加により、治療や治療処置を必要とする患者数が増加しています。市場で活動する様々な大手企業や医療機関による、患者向けのこれらの新規治療法や治療選択肢に関する認知度向上に向けた取り組みの増加が、製品需要の増加をさらに後押ししている。

- 米国疾病予防管理センター(CDC)が発表した2022年報告書によると、 2060年までに若年成人の糖尿病有病率が約700%増加すると報告されており、これは2060年までに約52万6千人の若者が糖尿病を発症することを示唆しています。この患者層は血糖モニタリング装置などの使用が見込まれ、予測期間中の製品需要を押し上げるでしょう。

さらに、高齢人口の増加に伴い、白内障、緑内障、高血圧、難聴、関節炎などの加齢関連疾患の有病率が高まっています。これに加え、各国・地域の医療機関による取り組みにより早期診断・治療の重要性が増していることから、世界的に医療機関における入院・外来患者の数が増加傾向にあります。

- 「世界社会報告書2023」によれば、世界の65歳以上人口は2021年の7億6100万人から2050年には16億人へと2倍以上に増加すると予測されている。80歳以上人口の伸びはさらに急速である。

- さらに、米国疾病予防管理センター(CDC)が発表した2022年データによると、75歳以上の約53.9%が関節炎を患っていると報告されている。

したがって、前述の要因に加え、一人当たり医療費支出の増加、先進国および新興国における償還政策の改善が相まって、診断・治療を受ける患者数が増加しており、これが世界の医療機器市場の成長をさらに後押ししている。

市場の制約要因

医療機器の高コストと発展途上国における不十分な償還政策が市場成長を制限する

過去10年間で、医療機器は新技術の導入と設計改良において著しい発展を遂げた。医療機器は医療業界に革命をもたらし、様々なフィットネス・活動量計や治療機器を導入した。これらの機器の価格帯は幅広い。特にCTスキャナーやMRI装置などの大型医療機器の高コストは、手頃な価格が重要な要素となる新興国での導入を制限している。

さらに、外科用ロボットなどのハイテク機器を伴う治療手順も高額であり、これが市場における医療機器の導入を制限すると予想される。

- 例えば、2023年8月に国立生物工学情報センターが提供したデータによると、ダヴィンチ・ロボティックXシステムの購入価格は220万米ドル(200万ユーロ)以上と、タワー式腹腔鏡システムよりもはるかに高額である。このような高コストは、発展途上国や新興国における導入障壁となり、市場成長を制限している。

これにより、病院や外科センターにおける所有コストが比較的高くなります。さらに、医療機器の償還制度も新興国における導入の制約要因となっています。したがって、上記の要因に加え、不十分な償還政策が相まって、新興国におけるこれらの機器の導入が比較的限定されている原因となっています。

市場機会

研究開発活動への投資が機会を創出

主要メーカーは現在、研究開発投資を重点的に強化し、画期的な技術実現に向けたイノベーション促進戦略に注力しており、これが世界的な医療機器市場の成長をさらに加速させる見込みです。

これに加え、技術的に先進的な製品を開発・導入するための研究活動への投資増加は、患者の治療成果の向上やアクセシビリティの改善といった消費者利益の増大につながっており、先進製品に対する未充足ニーズの高まりに対応することがさらに期待されています。

さらに、主要企業は地理的プレゼンスを強化するため、国内外の様々な会議で自社製品ポートフォリオの展示を重視しています。これにより、未開拓・未浸透市場において革新的医療機器の需要拡大に向けた収益性の高い機会が創出されている。

- 例えば2023年5月、ロイヤル・フィリップスは欧州経皮的心臓血管インターベンション学会(EAPC)2023において、診断用画像装置、ソフトウェア、サービスを含む心臓病学機器ポートフォリオを展示した。

市場の課題

市場の成長を阻害する厳しい政府規制

発展途上国の規制は、国際基準に準拠した安全で信頼性が高く高品質な医療製品を常に求める一方で、救命機器の価格には制約を設けています。しかし、規制要件の絶え間ない更新、継続的な変更、複雑化により、市場参入企業の全体的なプロセスは複雑化しています。このようなダイナミックな環境下で、メーカーが厳しい規制承認手続きに対応し続けることは困難となっています。

- 例えば、 2022年5月、EU医療機器規制当局は体外診断用医療機器に関する規制を、体外診断用医療機器指令(IVDD)から体外診断用医療機器規則(IVDR)へ更新した。(IVDR)へ改定しました。この新規制はラテラルフロー検査キットメーカーに数多くの課題を突きつけました。

発展途上国、特にインドや中国における医療機器産業は未だ発展途上です。医療機器は成熟地域から輸入され、インドやその他の新興国政府の規制を満たす必要があり、医療機器の承認において課題に直面しています。

したがって、製造業者はこれらの機器の輸出入において、各国が定める製品安全基準や規制順守を遵守しなければなりません。これに加え、特に新興国における承認に必要な長期間の規制プロセスや不確定なタイムラインが、予測期間中の市場成長を抑制する要因として見込まれています。

その他の顕著な課題

貿易保護主義: 欧州連合(EU)が差別的慣行を理由に中国医療機器メーカーへの制限を脅かすなど、最近の緊張状態は貿易政策が市場動向に与える影響を浮き彫りにしている。

先進地域における市場飽和: 成熟市場での激しい競争は成長機会を制限する可能性がある。

医療機器市場の動向

人口におけるウェアラブルデバイスの選好度上昇が市場成長を促進

世界的な成人層のフィットネスへの関心の高まりと、国・地域の医療機関によるモニタリング・診断への注目の増加が、フィットネストラッカーの需要拡大につながっています。セキュリティ懸念やデータプライバシーといったウェアラブルデバイスの制約があるにもかかわらず、その使いやすさと利点から、フィットネストラッカーや活動量計に対する需要は依然として非常に高い水準を維持しています。

COVID-19パンデミックの発生と国民の健康への懸念の高まりにより、市場におけるこれらのデバイスの需要は急増した。例えば、米国国立心肺血液研究所(NHLBI)が発表した2023年の統計によると、アメリカ人の約3人に1人が、健康やフィットネスをモニタリングするためにスマートウォッチやバンドなどのウェアラブルデバイスを使用していると報告されている。

さらに、市場プレイヤーによる新機能搭載の先進モデルや低価格モデルの投入が、これらのデバイスの顧客層を拡大させています。

- 2024年10月、Noise社は女性向けウェルネスに特化したスマートウォッチ「NoiseFit Diva 2」を発売。月経周期追跡、高度な周期分析、詳細な周期カレンダーなどの機能を搭載しています。

上記の要因は、新規参入企業や既存プレイヤーにとって、この分野に注力し、高まる需要に応える新たなウェアラブルデバイスを投入する大きな成長機会を示しています。

その他の顕著なトレンド

高齢化: 高齢人口の増加に伴い、加齢に伴う健康問題に対応するデバイスの必要性が高まっています。

個別化医療:個々の患者のニーズに合わせたデバイスが普及し、治療成果の向上に貢献しています。

[JKIa5XxaJq]

COVID-19の影響

COVID-19パンデミックは、病院における選択的手術件数と救急外来受診数の大幅な減少により、世界市場に悪影響を及ぼしました。パンデミック期間中、医療機器全体の需要が減少した結果、これらの医療機器メーカーの収益は低下しました。

- 例えば、米国国立生物工学情報センター(NCBI)が発表した記事によると、COVID-19期間中に選択的手術が中止された結果、2019年1月から2021年1月までの総手術件数が48.0%減少したと報告されている。

2020年には、特に欧州、アジア太平洋諸国、そして後に米国における移動・貿易制限の影響で、これらの医療機器や必須医療用品のサプライチェーン混乱が顕著となり、世界市場にも影響を及ぼしました。

COVID-19パンデミックの世界的な急速な拡大を阻止するため、全国的なロックダウン、移動制限、社会的距離の確保など様々な対策が実施されました。医療処置は「選択的手術」と「必須手術」に分類され、2020年第1四半期および第2四半期には、すべての選択的手術が禁止されるか、医療施設に対して選択的手術の延期が指示されました。

貿易保護主義

欧州連合(EU)は最近、EUサプライヤーの中国公共調達入札へのアクセスを制限する差別的慣行を理由に、中国の医療機器メーカーに対する制限措置を課すことを警告しました。

セグメント分析

種類別

臨床診断検査数の増加により体外診断薬(IVD)セグメントが主導的地位を占める

種類別では、市場は整形外科機器、循環器機器、画像診断機器、体外診断用医薬品(IVD)、低侵襲手術機器、創傷管理機器、糖尿病ケア機器、眼科機器、歯科機器、腎臓学機器、一般外科、その他に分類される。

体外診断(IVD)セグメントは、人口における感染症の蔓延拡大や患者集団における検査件数の増加などの要因により、2024年に医療機器市場シェアの13.6%を占めました。この傾向に加え、主要企業による研究開発活動の活発化(人口増加に伴う需要増に対応した革新的検査キット・製品の開発・導入)が、市場における当該セグメントの成長を支えると見込まれる。

- 例えば、2023年11月にはニューランドEMEAが医療業界向けに新規体外診断製品ラインを発表した。

糖尿病ケア機器セグメントは、予測期間中にかなりのCAGRで成長すると予想される。特に欧州およびアジア諸国における糖尿病有病率の急激な上昇は、血糖値モニター、インスリンペンなどの糖尿病ケア機器の需要を増加させる見込みです。これに加え、一般市民の疾病認識の高まりも相まって、予測期間中の糖尿病ケアセグメントの拡大を促進すると推定されます。

先進国および新興国における一般外科手術および低侵襲手術の件数増加は、低侵襲手術および一般外科セグメントの成長に寄与する重要な要因である。

歯科および眼科セグメントは、予測期間中に著しい成長率を示すと予想される。これらのセグメントで事業を展開する主要企業による製品承認および発売の増加が、世界的な成長を後押ししている。

- 例えば、2023年2月には、眼科・検眼・レンズ加工機器を専門とする日本の企業であるNIDEK株式会社が、ジャイロトルショナル技術をコンパクトボディに組み込んだ「Cube™ 眼科手術システム」を発売した。

腎臓病セグメントは予測期間中に著しい成長率を示すと予想される。様々な腎臓疾患に苦しむ患者層の増加と、患者における透析治療件数の増加が、このセグメントの成長を促進すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

病院・外来手術センター(ASC)への患者来院数増加がセグメント優位性を支える

エンドユーザー別では、市場は病院・外来手術センター(ASC)、診療所、その他に区分される。

2024年、病院・外来手術センター(ASC)セグメントが世界市場を支配した。この優位性は、新興国における総合病院や地域病院の台頭により、高度な診断機器の需要が促進されたことに起因する。また、日常的な外科手術を受ける患者向けに病院の代替となる外来手術センターで採用されている最先端の医療技術が、予測期間中にこのセグメントの成長を後押しすると見込まれている。病院・外来手術センターセグメントは2025年に市場シェアの49.1%を占める見通しである。

- 例えば、ベッカーズ・ヘルスケアが2024年4月に提供したデータによると、米国50州全体で合計6,087のメディケア認定外来手術センターが運営されている。カリフォルニア州には848の手術センターがあり、コロラド州には141の外来手術センターがある。

一方、クリニックおよびその他のセグメントは、予測期間中にかなりのCAGRで成長すると予想される。専門的なケアと効率的な治療オプションが提供される環境に対する患者の選好の高まりが、このセグメントの成長を支える重要な要因である。クリニックセグメントは、予測期間中に6.5%のCAGRを示す見込みである。

医療機器市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Medical Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

製品承認数の増加により北米が主導的地位を維持

北米の市場規模は2024年に2,070億米ドル、2023年には1,978億3,000万米ドルであった。十分な償還政策、整備された医療インフラ、先進医療技術の急速な普及、主要企業の存在などが、同地域の優位性を支える主な要因である。さらに、米国におけるハイエンド生命科学機器の普及、主要企業の強力な存在感、有利な償還政策などが、2032年までに北米の医療機器産業の成長を促進すると予想される主要要因である。

米国

米国における主要企業の強固かつ確立された存在感と、これらの機器に対するメディケアの有利な償還政策が市場の成長を牽引すると予想される。米国市場規模は2025年に1,990億6,000万米ドルと推定される。さらに、糖尿病、心血管疾患、がんなどの慢性疾患治療を目的とした新規製品の承認に対する米国政府当局の重視が高まっていることが、国内における先進医療機器の導入を促進している。

- 例えば、2024年1月にボストン・サイエンティフィック社は、同社のFARAPULSEパルスフィールドアブレーション(PFA)システムが米国FDAの承認を取得したと発表した。規制当局の承認件数増加により、米国市場では新製品の投入が進んでいる。

欧州

欧州は、医療支出の増加、確立されたインフラ、先進的な診断・治療機器の製品承認増加により、2025年には1,483億米ドルで第2位の市場規模となり、予測期間中に4.9%という第2位のCAGRで成長すると予想される。特にドイツ、フランス、英国において、主要なグローバル企業および国内企業による在宅医療環境への医療シフトへの強い注力と携帯型医療機器の導入が、予測期間中の市場成長を牽引すると見込まれています。英国の市場価値は、2025年に190億7000万米ドルに達すると予想されています。一方、ドイツは392億3000万米ドル、フランスは251億5000万米ドルに達すると予測されています。

- 例えば、2024年3月、アボット社は、そのAssert-IQ挿入型心臓モニターについてCEマークの承認を取得しました。この装置は、異常な心拍を監視することができます。

アジア太平洋地域

アジア太平洋地域は、2025年に1,431億2,000万米ドルの価値を持つ第3位の市場となり、心血管疾患、感染症、歯科疾患、糖尿病などの疾患の有病率の増加、および中国やインドなどの新興国での直接的なプレゼンスの拡大と、この地域におけるこれらのデバイスの需要を満たすことへの市場関係者の関心の高まりにより、最も速いCAGRで成長すると予想されています。さらに、急速な都市化、医療費支出の増加、投資拡大、および関連団体や政府による調査結果は、新興プレイヤーに機会を提供し、同地域の市場成長に寄与している。中国の市場規模は2025年に436億7000万米ドルに達すると予測される一方、インドは161億6000万米ドル、日本は413億6000万米ドルに達すると見込まれている。

- 2023年4月、シーメンス・ヘルスニアーズはインドにおけるMRIスキャナー製造施設を拡張し、新たな生産ラインを導入した。

ラテンアメリカ

ラテンアメリカは2024年に相当な市場シェアを記録した。同地域は2025年に378億米ドル規模に達し、世界第4位の市場となる見込みです。糖尿病、高血圧、がんなどの非感染性疾患(NCD)の患者増加が、市場におけるこれらの製品への需要拡大につながっています。さらに、これらの機器の輸出増加も市場成長を牽引する要因です。

- 例えば、ブラジル医療技術産業協会が2023年9月に提供したデータによると、2022年の同機器輸出額は9億900万米ドルに達し、2021年比で国際販売が14.13%増加したことを示している。

中東・アフリカ地域

中東・アフリカ地域も予測期間中に相当な成長率を示すと予想される。GCC(湾岸協力理事会)地域の市場規模は2025年に83億1000万米ドルに達すると予測されている。医療インフラの整備進展と患者層における先進機器への需要高まりが相まって、新規参入企業と既存主要プレイヤー双方に有利なビジネス機会を提供している。さらに、政府による啓発活動の強化や主要プレイヤー間の買収・合併増加が、これらの製品の採用促進につながり、ひいては市場成長を牽引すると見込まれる。

- 例えば、2021年5月にはアスターDMヘルスケアがロシュ・ダイアグノスティックスと覚書を締結し、UAE、サウジアラビア、オマーン、カタールなどの国々が最新の診断技術とソリューションを導入できるようにすることで、患者ケアと品質の向上を目指しています。

競争環境

主要市場プレイヤー

主要企業は高まる製品需要に対応するため研究開発活動に注力

世界市場は分散化しており、メドトロニック、ジョンソン・エンド・ジョンソン・サービス、GEヘルスケア、ストライカーなどの複数の企業が2024年に大きなシェアを占めています。これらの主要企業が、増加する製品需要に対応するため技術的に先進的なデバイスを開発・導入する研究開発(R&D)への注力を高めていることが、市場シェア拡大の重要な要因となっています。

- 2024年1月、メドトロニックは、Percept RC深部脳刺激(DBS)システムについて米国FDAの承認を取得しました。このシステムは、医師が脳関連疾患の患者に対して個別化された治療を行うことを可能にしたものです。

この市場で事業を展開しているその他の主要企業としては、アボット、Koninklijke Philips N.V.、Siemens Healthineers AG、BD、Cardinal Health などがあります。これらの企業は、事業展開地域を拡大するための精力的な取り組みと、広大なグローバル流通ネットワークにより、市場シェアの拡大を図っています。

- 2023年5月、カーディナル・ヘルスは、カナダにおける医療および外科用製品の需要の高まりに対応するため、同国に新たな流通センターを開設し、流通拠点を拡大しました。

主要医療機器企業一覧

- メドトロニック(アイルランド)

- Johnson & Johnson Services, Inc. (米国)

- Koninklijke Philips N.V. (オランダ)

- F. Hoffmann-La Roche Ltd. (スイス)

- Boston Scientific Corporation (米国)

- Fresenius Medical Care AG (ドイツ)

- GE Healthcare (米国)

- Siemens Healthineers AG (ドイツ)

- Stryker (米国)

- アボット(米国)

- BD(米国)

- カーディナル・ヘルス(米国)

主な業界動向

- 2024年2月 – フレゼニウス・メディカルケア社は、5008X 血液透析システムについて米国 FDA の認可を取得しました。

- 2024年2月 – ボストン・サイエンティフィック社は、慢性腰痛および下肢痛の治療に使用されるWaveWriter脊髄刺激装置システムについて、米国FDAの承認を取得しました。

- 2024年1月 – GEヘルスケアは、医療画像解析およびAIソリューションの主要プロバイダーであるMIMソフトウェアの買収に関する合意を締結した。同社は放射線腫瘍学、分子放射線治療、診断画像、泌尿器科など、様々な医療現場における分野を専門としています。

- 2024年1月 – ボストン・サイエンティフィック・コーポレーションはAxonics, Inc.の買収を発表しました。この買収により、特に泌尿器科デバイス分野における同社の製品ポートフォリオが拡大しました。

- 2024年1月 – BDは、人工知能(AI)ベースのデジタル診断の主要プロバイダーであるTechcyteと提携し、PAP検査用のAIベースアルゴリズムデジタル子宮頸部細胞診システムを提供しました。-100114" target="_blank" rel="noopener">人工知能(AI)ベースのデジタル診断ソリューションを提供する主要企業であるTechcyteと提携し、PAP検査向けのAIベースアルゴリズム搭載デジタル子宮頸部細胞診システムを提供開始。

レポートのカバー範囲

本グローバル医療機器市場レポートは、市場の詳細な分析を提供し、主要企業、製品、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、グローバル市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

属性

詳細

調査期間

2021-2034

基準年

2025年

推定年次

2026

予測期間

2026-2034

成長率

2026年から2034年までの年間平均成長率(CAGR)は6.90%

過去期間

2021-2024

単位

価値(10億米ドル)

セグメンテーション

種類別

- 整形外科用機器

- 循環器デバイス

- 画像診断装置

- 体外診断用医療機器(IVD)

- 低侵襲手術デバイス

- 創傷管理

- 糖尿病ケアデバイス

- 眼科デバイス

- 歯科デバイス

- 腎臓病機器

- 一般外科

- その他

エンドユーザー別

- 病院および外来手術センター(ASC)

- 診療所

- その他

地域別

- 北米(種類別、エンドユーザー別、国別)

- 米国(種類別、エンドユーザー別)

- カナダ(タイプ別、エンドユーザー別)

- 欧州(タイプ別、エンドユーザー別、国/サブ地域別)

- 英国(タイプ別、エンドユーザー別)

- ドイツ(種類別・エンドユーザー別)

- フランス(種類別・エンドユーザー別)

- イタリア(種類別・エンドユーザー別)

- スペイン(種類別・エンドユーザー別)

- その他の欧州諸国(種類別・エンドユーザー別)

- アジア太平洋地域(タイプ別、エンドユーザー別、国/サブ地域別)

- 中国(タイプ別、エンドユーザー別)

- 日本(タイプ別およびエンドユーザー別)

- インド(タイプ別およびエンドユーザー別)

- オーストラリア(タイプ別およびエンドユーザー別)

- その他のアジア太平洋地域(タイプ別およびエンドユーザー別)

- ラテンアメリカ(タイプ別、エンドユーザー別、国/サブ地域別)

- ブラジル(タイプ別、エンドユーザー別)

- メキシコ(タイプ別、エンドユーザー別)

- ラテンアメリカその他(タイプ別およびエンドユーザー別)

- 中東・アフリカ(タイプ別、エンドユーザー別、国/サブ地域別)

- GCC(タイプ別およびエンドユーザー別)

- 南アフリカ(タイプ別およびエンドユーザー別)

- その他中東・アフリカ(タイプ別およびエンドユーザー別)

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に5723億1000万米ドルに達し、2034年までに1兆326億6000万米ドルに達すると予測されている。

2025年、北米市場の規模は1019億8000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)6.90%で着実な成長を示すと予測されている。

慢性障害の有病率の高まりと、一般集団の間でのホームケア環境へのシフトは、市場の重要な要因です。

Medtronic、Johnson&Johnson Services、Inc。、Abbott、およびStrykerは、マーケットのトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート