海軍艦艇および水上戦闘艦市場規模、シェア、業界分析、ロシア・ウクライナ戦争の影響分析、艦種別(駆逐艦、コルベット、潜水艦、強襲揚陸艦、フリゲート、補助艦艇、その他)、システム別(船舶用エンジンシステム、兵器発射システム、センサーシステム、制御システム、電気システム、補助システム、通信システム)、 ソリューション別(ラインフィットおよびレトロフィット)、用途別(捜索救助、戦闘作戦、対機雷作戦、沿岸作戦、その他)、地域別予測、2026-2034年

主要市場インサイト

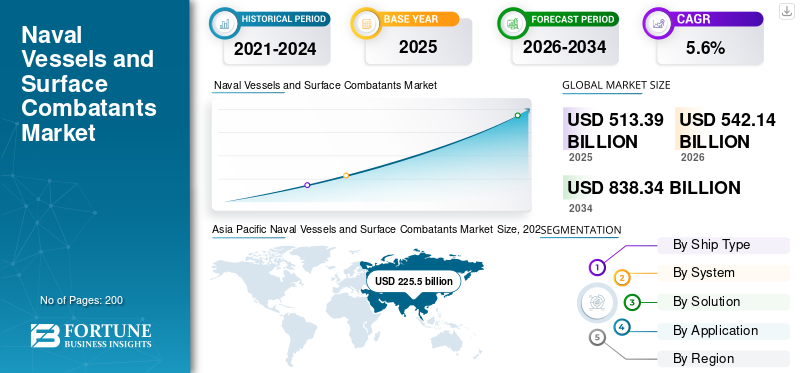

世界の海軍艦艇および水上戦闘艦市場規模は、2025年に5,133億9,000万米ドルであり、2026年の5,421億4,000万米ドルから2034年までに8,383億4,000万米ドルに拡大し、予測期間中に年平均成長率(CAGR)5.60%で成長すると予測されています。アジア太平洋地域は2025年に43.92%の市場シェアを占め、海軍艦艇および水上戦闘艦市場を支配している。

海軍は、海を拠点とする戦場作戦で軍艦を使用しています。それらには、反潜水艦魚雷発射システム、ロケット発射装置、垂直ミサイルランチャー、その他の武装システムが含まれます。監視の使用の増加と、海軍船での情報、通信、技術(ICT)の収集により、市場の成長が促進されます。 2021年4月25日、中国は3つの主要な戦闘軍艦、大規模な駆逐艦、水陸両用攻撃船、原子力弾道ミサイル潜水艦を委託しました。従来のシステムの置換を担当する武器およびセンサーシステムの急速に進化する技術は、市場の成長に影響を与える重要な要因です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の海軍艦艇および水上戦闘艦艇市場に関する洞察

海軍艦艇および水上戦闘艦市場は、防衛力強化と安全保障ニーズの増加により成長しています。高性能・耐久性のある艦艇は、任務効率向上と安全性確保に寄与します。日本企業は海外市場の技術トレンドや規制を分析し、自社製品開発や防衛戦略に活用することで、競争力強化と新規市場参入が可能です。革新的艦艇提供は、国防力向上と持続的事業成長に直結します。

ロシア・ウクレーン戦争の影響

ロシアとウクライナの間の継続的な対立は、市場の成長を促進する海軍船の重要性を高めます

ロシアとウクライナの間の進行中の戦争は、特にその地域で海軍船と地上戦闘員市場に大きな影響を与えてきました。双方が海上能力を高めることを目指しているため、この紛争は軍艦と関連する機器の需要を増加させます。

さらに、ロシアは黒海地域での海軍の存在を増やしており、最近海軍艦隊に多額の投資をしています。これには、新しい船舶の開発と展開、既存の船舶へのアップグレードが含まれています。たとえば、2022年11月29日、ロシアは8つのカリブリミサイルを備えた1隻の船を含む12の軍艦を黒海に配備しました。さらに、ロシアは、ハイソニックミサイルを含む海軍船の新しい技術と武器システムの開発に取り組んできました。無人の水中車両。さらに、2023年3月、ロシアはいくつかの海軍船にカリブリミサイルを装備することを計画していました。海事政策の専門家は、この武器が艦隊の武装においてますます重要になると述べた。

紛争は海軍に悪影響を及ぼしました。ロシアで国際社会、またはより具体的には西側諸国によって課された制裁は、国の防衛産業に重大な影響を及ぼし、船舶の建築と船舶の輸出能力を低下させました。さらに、この地域の多くが現在ロシアの管理下にあるため、紛争により、ウクライナの造船所が新しい造船資源を取得することが困難になっています。

グローバル海軍船および地表戦闘員市場の概要

市場規模と予測

- 2025年市場規模:5,133億9,000万米ドル

- 2026年市場規模:5,421億4,000万米ドル

- 2034年予測市場規模:8,383億4,000万米ドル

- CAGR:2026年~2034年 5.6%

市場占有率

- アジア太平洋地域は、防衛予算の増加、艦隊近代化計画、中国・インド・韓国による大規模調達を背景に、2025年に43.92%のシェアで海軍艦艇・水上戦闘艦市場を牽引した。

- 駆逐艦は、攻撃的および防御的な海軍作戦における多重ミッション能力によってサポートされる、最も急成長している船の種類であると予想されています。

- 海洋エンジンシステムは、新世代の軍艦における高度な推進および効率ソリューションに対する需要の増加に起因する最高のシステムシェアを保持しています。

重要な国のハイライト

- 中国:フリゲート艦、潜水艦、ミサイル駆逐艦の調達を伴う主要な海軍の拡大。重大な黒海の存在と過敏性ミサイル装備の軍艦への投資。

- インド:INS Vikrantのような先住民族の造船イニシアチブと、次世代ミサイル船とパトロール工芸品のコーチン造船所およびL&Tとの契約。

- 米国:最大の防衛予算配分。ハンティントン・インガルズ、Austal USA、および水陸両用攻撃船と駆逐艦のアップグレードのためのRaytheon Technologiesとの契約。

- ヨーロッパ:ロシア・ウクレインの緊張とNATO海軍協力の強化の中で、BAEシステム、海軍グループ、およびティッセンクルップの近代化を推進する強い存在。

最新のトレンド

市場の成長を可能にする複雑な船の幾何学の3D印刷技術の需要の増加

3D印刷複雑な海軍容器と表面戦闘幾何学を構築するために使用されます。高度な3Dプリンターは、金属パイプ、シリンダー、金属板、陸上船の湾曲と丘陵の形などの複雑な部品を作成します。たとえば、2021年1月、海軍グループは、フランス海軍船用の完全な金属3Dプリントプロペラを開発しました。船舶は、三者クラスのマインハンターに乗って以来、すべてのオペレーションミッションでこの新しい世代のプロペラに参加しました。このプロペラは、5つの200 kgのブレードでサポートされている2.5メートルのスパンで、技術的なエクスプロイトです。

製品開発の高速化、キャビティを備えた高速金型、即時の修理、複雑な機械図面の解釈による人的エラーの減少、および低コストの生産が3Dプリンティングテクノロジーの主な機能です。たとえば、2023年3月に、米国海軍は、船員が海の船舶の交換部品を作成できるようにすることを計画し、3D印刷技術の使用方法を調べました。海軍は、2022年7月にパシフィックエクササイズのRIMで米国エセックスが実施したテストに加えて、船に乗って3Dプリンターをテストしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

運転要因

海軍船と地表戦闘員のさまざまな技術の進歩 市場の成長を支援する

海軍船の高度な技術は、安全で効率的な海上事業を提供します。統合された電気推進力、太陽光発電船、風力発電船などの次世代技術の導入、およびバックパイパー材料の増加は、市場の成長を促進します。さらに、生産プロセスの約67%がロボットシステムを使用しています。ロボット工学の使用の増加により、造船業界の生産率が向上します。造船所のロボット工学造船所の重い持ち上げ、溶接、爆破、絵画、その他のタスクを実行します。さらに、さまざまな主要なプレーヤーや新興国による海事推進システムにおける技術的進歩の高まりが、市場の成長を予想しています。たとえば、2023年5月、米国国防総省の研究イノベーション機関であるDARPAは、電流と磁石を備えた電源と船舶を静かに推進する可動部品なしで、磁気流体力学運動(MHD)ドライブを使用して水中推進システムを進化させるための42か月のプログラムを宣言しました。

市場の成長を促進するために、海軍船でのLNG燃料エンジンの採用の増加

液化天然ガス(LNG)は、海軍容器と地上戦闘員に使用されます。 LNGエンジンでは、二酸化炭素放出は、従来のディーゼルエンジンと比較して20%減少します。酸化硫黄(SOX)はほぼゼロであり、酸化窒素(NOX)の排出量は90%削減されます。さらに、2023年1月、LNGはライフサイクル全体で温室効果ガスを21%まで減らし、市場の成長を促進しました。たとえば、2023年1月、日本で2番目に大きい造船会社である日本マリンユナイテッド(JMU)は、液化天然ガスに燃料を供給された船舶の建設を開始し、完全に脱炭素化したいセクターの移行技術と考えられています。 Japan Marine United(JMU)は、環境に責任のある技術を活用して、中国と韓国との競争の激化における需要を満たすことを目指しています。

抑制要因

海軍船と地表戦闘員の高い開発コストは市場の成長を妨げます

地表戦闘員の建築の高い開発コストは、市場の成長を妨げる主要な要因です。海軍船には、非常に高価なセンサーシステム、武器発射システム、補助システム、通信システム、および戦闘管理システム。武器の打ち上げおよびセンサーシステムの急速に変化する技術は、従来のシステムの交換に責任があります。したがって、海軍軍艦を建設する高コストは、市場の成長を抑制しています。さらに、メンテナンスの遅延とコストが増加すると、海軍船は蒸気時間が少なくなります。政府の説明責任局の報告書によると、2021年に船舶が運用またはトレーニングを減らした営業および支援費用と推進時間は、TEN10船のクラスで約25億米ドル増加しました。

セグメンテーション

船の種類分析による

2023年から2030年にかけて勢いを得るために、攻撃的および防御目的でのマルチミッションに対する駆逐艦の必要性の高まり

船の種類に基づいて、市場は駆逐艦、コルベット、潜水艦、水陸両用船、フリゲート艦、補助船などにセグメント化されています。

駆逐艦セグメントは、2023年から2030年にかけて最も急速に成長していると推定されています。成長は、反潜水艦戦、地表ターゲットや船に対する長距離攻撃、護衛ミッションなどの応用によるものです。たとえば、2023年4月、Raytheon Technologiesのミサイルと防衛事業は、1年間の契約期間中に米国海軍のZumwaltクラスのガイドミサイル駆逐艦の戦闘システムを設計すると言われており、契約費は約3,850万米ドルでした。これらの資金は、艦隊のミッションシステムと機器の運営をサポートするその他のアイテムと旅行活動をカバーします。

水陸両用船セグメントは、海軍作戦で複数のタスクを実行するため、水陸両用船の需要が高まっているため、大幅な市場シェアを紹介します。それは、より多くの軍隊を運ぶ能力を備えた高い火力と持久力を持っています。たとえば、2022年10月に、HIIのIngalls造船所は、水陸両用攻撃船LHA 9の詳細な設計と建設のために、米国海軍から24億米ドル相当の固定価格摂取契約を授与されました。 2020年4月、インガルスはアメリカのクラスの第4船の元の長いリードタイム材料契約を獲得しました。

Corvettesセグメントは、予測期間中に顕著な成長を示すと予想されています。この成長は、マイナーな戦争への参加、沿岸のパトロール、ショーフラグミッションへの参加など、多数のアプリケーションによるものです。

システム分析による

海洋エンジンセグメントは、軍艦の配達の増加により市場を支配しています

システムに基づいて、市場は武器発射システム、センサーシステム、マリンエンジンシステム、制御システム、補助システム、電気システム、通信システムに分割されます。マリンエンジンシステムセグメントは、2022年に最高の株式を保有していました。スターンギアサブシステム、ステアリングギア、スラストブロック、船舶の推進シャフト、安定剤などの海洋エンジンシステムの需要の増加。

補助システムセグメントは、予測期間中に顕著な成長を目撃します。この成長は、水陸両用船、フリゲート艦、駆逐艦、コルベット、補助船での補助システムの使用の増加に起因しています。

武器発射システムセグメントは、予測期間中に大幅な成長を示すと推定されています。この成長は、いくつかの海軍がロケット発射装置の採用の増加によるものであり、魚雷ランチャーシステム。武器発射システムは、2023年から2030年にかけて大幅に成長すると予測されています。魚雷発射システム、反潜水艦ロケットランチャー、および火災制御システムが含まれています。

ソリューション分析による

新興国による船舶の先住民族の製造の増加は、市場の成長を促進しています

ソリューションに基づいて、市場はラインフィットとレトロフィットに分類されます。

ラインフィットセグメントは、予測期間中に最も急成長するセグメントになると予想されます。新興国は船舶の先住民の製造に焦点を当てているため、ラインフィットセグメントは将来のセグメントの成長を推進すると予想されています。たとえば、2023年3月、コーチン造船所Limited(CSL)は、インド海軍向けに6つの次世代ミサイル船(NGMV)を建設する契約に署名しました。さらに、たとえば、2019年4月、Cochin Shipyard Limited(CSL)は、8つの反Subsurface Warfare Shallow Water Crafts(ASWSWCS)の建設と供給のためにインド海軍との契約に署名しました。

レトロフィットは、重要な国が次世代の技術との海軍艦隊の近代化とアップグレードに焦点を当てているため、並んでラインに合わせて成長しています。たとえば、2021年9月、BAEシステムは、英国海軍の次世代の潜水艦に搭載された初期のデザインとコンセプト作業をサポートするために、英国海軍との契約に署名しました。

アプリケーション分析による

世界中の軍隊全体のさまざまな海軍演習を増やして、市場の成長を推進する

アプリケーションにより、市場は戦闘事業、捜索救助、鉱山対策(MCM)運営、沿岸運営などに分類されます。沿岸運用セグメントは、予測期間中に最も急成長しているセグメントです。さまざまな国の海軍作戦からの海軍演習の増加は、市場の成長を促進します。たとえば、2021年3月、インド海軍は東インド洋地域の米国海軍と2日間の海軍運動を実施しました。インド海軍は、「パスセックス」演習で長距離海上パトロール航空機P8Iと軍艦シヴァリクを展開し、USSセオドアルーズベルトCSG(キャリアストライクグループ)が米国海軍を代表しました。

捜索救助セグメントは、2022年に最高の市場シェアを占めました。世界中の捜索救助船の調達の増加は、市場の成長を触媒します。たとえば、2023年3月、防衛省はGoa Shipyard Ltd(GSL)と11の次世代オフショアパトロール船(NG-OPV)を調達する契約を締結しました。これらの11隻の船のうち7隻は、GSLによって土着の設計、開発、製造されています。配達は2026年7月に開始される予定です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカへの地域に基づいてセグメント化されています。

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、中国、インド、韓国、その他からの防衛支出の増加により、2022年に最高の海軍船および地上戦闘員の市場シェアを保持していると推定されており、2022年に支配的な地域でした。たとえば、2021年2月、中国はパキスタンにF-22Pフリゲート艦、4つのタイプ054A/P船、格納庫クラスの潜水艦、その他の武器を調達することに同意しました。さらに、2020年2月、インド海軍はL&Tに契約を授与し、インド沿岸警備隊に委託された5番目の沖合パトロール船ICGSバラドを建設しました。さらに、アジア太平洋地域の市場の成長は、インドなどの国の焦点が増加していることに起因しています。

北米は2022年に市場の大幅な成長を目撃しました。この地域の急速な成長は、海軍船の調達と海軍の強化に対する最も高い支出に起因する可能性があります。 2021年4月、米国海軍はハンティントン・インガルズ・インダストリーズと1億700万米ドル相当の契約に署名し、水陸両用攻撃船LHA 9を調達しました。さらに、2022年7月に、米海軍はオースタルUSAに2つのけん引、救助、救助船を生産する契約を授与しました。

ヨーロッパでは、海軍船と地上戦闘員を建設するための民間企業からの投資の増加が、市場の成長を強化すると予測されています。 BAE Systems PLC、Naval Group、Thales Groupなどの主要な主要企業の存在は、市場の成長を推進しています。さらに、ロシア/ウクライナ間の継続的な紛争は、この地域全体の海軍のためにこの地域でより多くの機会を生み出すでしょう。したがって、ヨーロッパの海軍船と地上戦闘員の市場規模は、予測期間中に大幅に推進すると予想されます。

中東とアフリカは、予測期間中に中程度の成長を登録すると予想されています。この成長は、高度な駆逐艦とフリゲート艦の調達と、サウジアラビア、イスラエル、トルコ、エジプト、南アフリカからの防衛支出の増加によるものです。ラテンアメリカは、アブダビ船の建物(ADSB)などのOEMが、UAEおよびMENA地域の地域で運営されている海上セキュリティ海軍プラットフォームのメンテナンスおよび修理サービスで海上能力を高めるため、予測期間中に顕著な成長を登録することが期待されています。この成長は、ラテンアメリカからの補助船の支出の増加によるものです。

主要業界のプレーヤー

合併と買収を通じてビジネス拡大に焦点を当てる主要企業

数人のプレーヤーが海軍船と地表戦闘員の開発に関与しているため、市場は断片化されています。オリジナルの機器メーカー(OEM)は、3D印刷、統合された電気推進、ロボットシステムなどの高度な技術を導入して、海軍船舶と地表戦闘員を設計および開発しました。

Hyundai Heavy Industries Co. Ltd.、General Dynamics Corporation、Thales Group、およびBAE Systemsは2022年の主要なプレーヤーの一部です。HyundaiHeavy Industries Co. Ltd.は、2021年の第1四半期にDaewoo Shipbuilding&Marine Engineering Co.(DSME)の買収を完了する予定でした。問題を抱えた造船所Daewoo Shipbuilding&Marine Engineering(DSME)の49.3%の株式。

プロファイルされた主要企業のリスト:

- BAEシステム(英国)

- Mazagon Dock Shipbuilders Limited(インド)

- ガーデンリーチシップビルダーアンドエンジニア(GRSE)(インド)

- Hyundai Heavy Industries Co. Ltd.(HHI)(韓国)

- fincantieri s.p.a.-ジェノバ経由(イタリア)

- General Dynamics Corp Nassco(私たち。)

- Larsen&Toubro Ltd.(インド)

- ナバンティア(スペイン)

- Thyssenkrupp Marine Systems(ドイツ)

- Damen Shipyards Group(オランダ)

主要な業界開発:

- 2023年4月 - BAE Systemは、地表船のコミュニケーション、コマンド、コントロール、コンピューター、および(C4I)サービスのコミュニケーション、コマンド、コントロール、コンピューター、およびインテリジェンスのエンジニアをサポートするために、英国MODから契約を獲得しました。契約の総額は5700万米ドルでした。契約の下で、BAEシステムは、船上統合の5つのフェーズを通じてC4Iサービスとデータの成果物を支援します。

- 2023年2月 - 英国海軍は、カンブリア州バローインファーネスの造船所で、第三のドレッドノートクラスの潜水艦であるワーペスピットの建設を開始するために、BAEシステムと契約を授与しました。 BAEは、核抑止力の収容能力を備えた堅牢で技術的に高度な技術を提供します。

- 2023年1月 - 英国海軍は、イギリス海軍の航空機キャリア、フリゲート艦、駆逐艦に軍需品、店舗、および規定を供給する船舶を建設するために、チームが断固としたものとしてナバンティアに契約を授与しました。 Navantiaを使用すると、Harland&WolffとBMTで構成されるチームは、ロイヤルフリート補助のために3つの艦隊の固体支援(FSS)船を供給します。

- 2023年3月 - インド海軍は、インドの造船業者と契約を結び、11の次世代沖合パトロール船と6つの次世代ミサイル船を製造しました。

- 2021年3月-Navantiaは、Luciad Hexagonの高度なロケーションインテリジェンスとリアルタイムの状況認識アプリケーションを構築するためのプラットフォームに同意しました。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

調査レポートは、市場の詳細な分析を提供します。大手企業、さまざまなプラットフォーム、システム、海軍船舶や地上戦闘員の用途などの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から5.6%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

船の種類別

|

|

システムによって

|

|

|

解決策

|

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に5,133億9,000万米ドルであり、2034年までに8,383億4,000万米ドルに達すると予測されている。

5.60%のCAGRを記録し、予測期間(2026-2034年)において市場は着実な成長を示すでしょう。

ソリューションセグメントに適合するラインは、海軍からの軍艦の調達契約の拡大により、予測期間中にこの市場をリードすると予想されます。

Hyundai Heavy Industries Co. Ltd.は、世界市場の大手プレーヤーです。

アジア太平洋地域は2025年に43.92%の市場シェアを占め、海軍艦艇および水上戦闘艦市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。