肺炎検査市場規模、シェアおよび業界分析、製品タイプ別(機器および試薬および消耗品)、タイプ別(レンサ球菌ベース、レジオネラベース、クラミドフィラベース、ウイルス性肺炎ベース、マイコプラズマ肺炎ベースなど)、エンドユーザー別(病院および診療所、診断センターなど)、および地域予測、 2026~2034年

主要市場インサイト

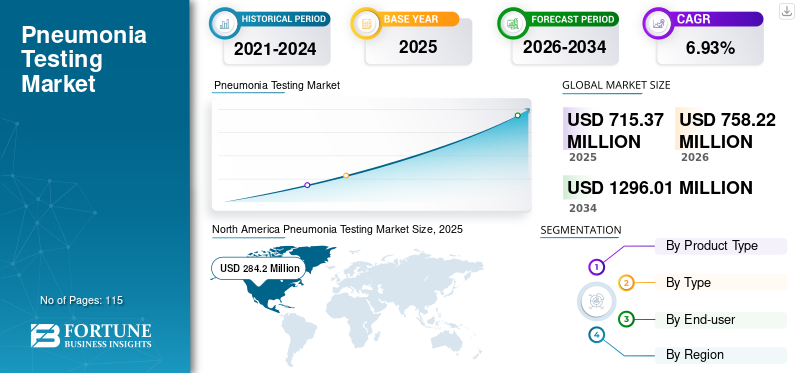

世界の肺炎検査市場規模は2025年に7億1,537万米ドルと評価され、2026年の7億5,822万米ドルから2034年までに12億9,601万米ドルに成長すると予測されており、予測期間中に6.93%のCAGRを示します。北米は2025年に39.73%の市場シェアを獲得し、肺炎検査市場を独占しました。

肺炎は、細菌、真菌、またはウイルスによって引き起こされる肺感染症です。感染により肺の気嚢 (肺胞) が炎症を起こし、液体や膿がたまります。肺炎の一般的な症状には、咳、発熱、悪寒、呼吸困難などがあります。この病気の肺炎検査プロトコルは、身体検査、病歴の検討、胸部検査で構成されます。X線、血液培養、パルスオキシメトリー、喀痰培養、気管支鏡検査、および体液サンプル。肺炎に関する懸念の高まりによる肺炎の有病率の増加と早期診断が市場の成長を押し上げています。新型コロナウイルス感染症患者は肺炎に非常に罹りやすく、ウイルス性肺炎の症例数が急増しているため、新型コロナウイルス感染症のパンデミックは市場にプラスの影響を与えました。さらに、厳格なロックダウン措置により医療専門家の訪問数が減少し、市中肺炎症例の減少につながりました。

核酸検出や、肺炎の適切な診断の意識と導入を高めるためのさまざまな政府および非政府組織による取り組みの増加など、大幅な技術の進歩が市場の成長を促進すると予想されます。たとえば、クリントン・ヘルス・アクセス・イニシアティブ(CHAI)は、低所得国および中所得国における疾病負担を軽減し、統合された医療システムを強化しています。同社は2016年以来、肺炎の診断と治療へのアクセスを増やすため、インド、エチオピア、ナイジェリア、ウガンダ、ケニアの5カ国と提携している。このような取り組みは、予測期間中に世界の肺炎診断市場の成長を促進すると予想されます。

2020年に新型コロナウイルス感染症(COVID-19)により検査が増加し、ウイルス性肺炎症例が急増したため、市場にはさまざまな影響が及んだ。これにより、新型コロナウイルス感染症(COVID-19)による肺炎患者の同時感染をチェックし、肺炎の種類を正確に診断して治療の流れを決定し、患者の転帰を改善するための微生物検査の数が急増した。対照的に、パンデミック中に講じられた厳格なロックダウン措置により、市中肺炎の症例数は減少した。さらに、一般の人々の間には医療施設を訪問することに対する不安がありました。 2022年5月にサイエンス・ダイレクトが発表した記事によると、新型コロナウイルス感染症(COVID-19)の影響で、日本の82の病院では市中肺炎による入院が44~53%減少したという。したがって、新型コロナウイルス感染症のパンデミックは世界市場に二重の影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肺炎検査市場の要点

- 2025年の市場規模:7億1,537万ドル

- 2026年の市場規模:7億5,822万ドル

- 2034年の予測市場規模:12億9,601万ドル

- CAGR: 2026 ~ 2034 年で 6.93%

- 2025 年には北米が 39.73% のシェアを獲得して市場を独占しました。

- 試薬および消耗品セグメントは、2026 年に市場の 80.75% を占めると予想されます。

- 病院およびクリニック部門は、2026 年に 76.20% の市場シェアを保持すると予測されています。

北米

北米は2025年に2億8,420万米ドルで市場をリードし、2026年には3億126万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に2億605万米ドルを占め、2026年には2億1685万米ドルに増加すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に1億4,554万米ドルを生み出し、2026年には1億5,721万米ドルに達すると予測されています。

私たち。

米国の肺炎検査市場は、高度な診断技術への広範なアクセスに支えられ、2026年までに2億8,540万米ドルに達すると予測されています。

日本

日本の肺炎検査市場は、高齢化と迅速な診断検査の需要の増加により、2026年までに3,979万米ドルに達すると予測されています。

続きを読む

肺炎検査市場動向

成長軌道を推進するための迅速検査およびポイントオブケア検査の普及と導入

ここ数年、肺炎検査市場の傾向としては、ポイントオブケア診断製品に対する好みが変化し、需要が増加しています。肺炎の有病率の上昇により、迅速な診断装置の必要性が高まっています。ポイントオブケア検査セグメントに関連する利便性、迅速な診断、治療結果の改善などの主な利点により、医療従事者や患者集団の間での導入が促進されています。 2020年1月にNCBIが発表した論文によると、肺炎の迅速症候性分子検査は、現在の培養のゴールドスタンダードよりも優れた診断精度を提供します。この研究では、Filmarray Pneumonia パネルや Unyvero などの市販の症候群診断検査プラットフォームと従来の診断方法を比較し、前者の 2 つの製品が肺炎の検出においてより効率的であることが判明しました。

さらに、主要な市場関係者は、肺炎の負担の増大に対処するために、肺炎の早期発見のためのポイントオブケア分子診断を積極的に開発しています。たとえば、2020 年 3 月に、SSI Diagnostica A/S は、ImmuView 肺炎球菌および L ニューモフィラ尿中抗原検査について米国 FDA から承認を取得しました。これは、尿サンプル中の肺炎球菌およびレジオネラ ニューモフィラ抗原の検出に適した迅速側方流動検査です。このような市場動向は、予測期間中の市場の成長見通しに大きく寄与すると予想されます。さらに、肺炎検査における分子診断、次世代シークエンシング、人工知能などの先進技術の統合により、医療従事者による疾患の診断と治療の方法に革命が生じ、市場の成長を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肺炎検査市場の成長要因

肺炎の有病率の増加と肺炎死亡率に関連する懸念が市場の成長を促進

世界中での肺炎の有病率の大幅な増加は、世界市場の成長を推進すると予想される主要な要因です。一般に、小児および高齢者は肺炎を発症しやすくなっています。たとえば、ユニセフによると、2023年11月には、子供71人当たり1件の肺炎が発生し、子供10万人当たり年間1,400件以上の肺炎が発生していました。この症例数の多さにより、肺炎検査の頻度が高まり、市場の成長に拍車がかかります。したがって、上記のこれらの要因は、世界市場にとって重要な成長ドライバーです。

主に、肺炎はすべての感染症の中で入院の最も一般的な原因の 1 つと考えられています。患者が重篤であることが判明した場合、患者は入院し、肺炎のさらなる微生物学的検査が行われます。たとえば、米国胸部学会 (ATS) は、米国では毎年約 100 万人の成人が肺炎のために病院で治療を受けていると推定しています。

さらに、栄養失調、安全な設備の欠如など、いくつかの貧困関連要因も存在します。飲料水衛生環境、屋外および屋内の大気汚染、医療への不適切なアクセスなどが、発展途上国の子どもたちの肺炎に関連した死亡率の原因となっています。このため、肺炎関連死亡率の急激な増加により、発展途上国の政府は、死亡を防ぐために肺炎診断に関する意識を高めるプログラムを開始することへの懸念を高めている。先進国は肺炎の診断についてより懸念しています。したがって、米国胸部学会 (ATS)/米国感染症学会 (IDSA) は市中肺炎 (CAP) ガイドラインを発表しました。肺炎診断のためのこのような肺炎検査ガイドラインは、開発途上国がこれらの検査手順に対する認識を高めるために採用することが期待されています。したがって、上記の要因は、予測される期間にわたって世界市場が成長するための顕著な推進力となります。

肺炎検出のための高度なマルチプレックス PCR の開発が市場を牽引する可能性が高い

この成長を促進すると予想される明確な要因の 1 つは、肺炎検査における技術の進歩です。肺炎を診断するための高度なマルチプレックス PCR (mPCR) ベースのプラットフォームは、より高い検出効率を提供し、コストと時間を削減します。非常に微小な微生物の DNA または RNA の複製にも生きた微生物は必要ないため、以前に使用した抗生物質の影響を受けません。したがって、メーカーは現在、高度なマルチプレックス PCR 製品の開発と発売に注力しています。たとえば、Curetis は 2018 年に米国で Unyvero システムと LRT カートリッジを発売しました。このシステムは強力なマルチプレックス PCR テクノロジーを使用して、サンプルから回答までのさまざまな微生物、抗生物質耐性マーカー、または毒素を 4 ~ 5 時間以内に検出します。

さらに、多くの製造業者は、新しい地域に進出し、世界市場で強固な足場を築くために、提携、合併、買収などの戦略的な事業活動に熱心に取り組んでいます。したがって、こうした新たな技術を取り入れることで、市場の拡大を確実に推進してまいります。

抑制要因

市場の成長を妨げる肺炎診断のゴールドスタンダードとしての胸部X線の検討

この市場の成長を妨げる最も重要な要因の 1 つは、肺炎検出に不可欠なツールとして胸部 X 線が広く利用されていることです。一般に、肺炎を診断するには、病歴、身体検査、臨床検査を組み合わせることが通常推奨されます。ただし、胸部 X 線検査は、肺炎が疑われるすべての患者における第一選択の診断検査とみなされます。これにより、最終的には肺炎に対する微生物学的診断検査の採用が減少します。さらに、肺炎を効率的に検出するための胸部 X 線製品の進歩により、肺炎を脅かす可能性があります。分子診断市場。たとえば、GE ヘルスケアは 2020 年 6 月に、新型コロナウイルス感染症を示す肺炎などの胸部 X 線異常を検出するための新しい AI スイートである Thoracic Care Suite を発売しました。

さらに、胸部X線写真(胸部X線)は、肺炎を、肺梗塞、肺水腫、結核、胸水などの急性呼吸器症状の他の原因と区別するのに役立ち、肺炎検査市場の成長を妨げています。上記の要因は製品の普及を妨げる原因となっており、それによって市場全体の成長がある程度制限されます。さらに、一部の地域や医療現場では、肺炎の分子診断検査へのアクセスが制限されている可能性があり、主要な診断ツールとしての胸部X線への依存がさらに強化され、市場の成長が妨げられています。

肺炎検査市場セグメンテーション分析

製品タイプ別分析

肺炎検査での広範な使用により需要が高まる試薬と消耗品

世界市場は、製品タイプごとに機器、試薬、消耗品に分割されています。試薬および消耗品セグメントは、2026 年に圧倒的な市場シェアを保持すると予想されます。この強い市場シェアは、新製品の発売につながる研究開発イニシアチブの増加、さまざまな検査手順でのこれらの製品の強力な使用、および微生物検査の需要の増加に起因すると考えられます。製品タイプ別では、試薬・消耗品部門が2026年に80.75%のシェアを握ると予想される。

機器部門は、2026 年から 2034 年の予測期間中にプラスの成長が見込まれると予想されています。この大幅な成長は、世界中で採用されている技術的に先進的な機器の出現によるものと考えられます。

タイプ別分析

溶連菌ベースの肺炎セグメントが2032年までは感染者数の増加が牽引して優勢となる

種類に基づいて、世界市場は、連鎖球菌ベース、レジオネラベース、クラミドフィラベース、ウイルス性肺炎ベース、マイコプラズマ肺炎ベースなどに分類されます。レンサ球菌ベースのセグメントは、2026 年の肺炎検査市場で圧倒的なシェアを保持しました。肺炎レンサ球菌は、市中肺炎 (CAP) の重大な原因の 1 つです。たとえば、2022 年に国立衛生研究所 (NIH) が発表した論文によると、肺炎球菌は米国の肺炎症例の最大 15.0%、世界では 27.0% を占めています。タイプ別に見ると、連鎖球菌ベースのセグメントは、2025 年までに 2 億 7,530 万米ドルの収益を生み出すと予測されており、2026 年には 38.73% で市場シェアを独占すると予測されています。

ウイルス性肺炎ベースのセグメントは、予測期間中に 2 番目の主要な位置を維持すると予想されます。新型コロナウイルス感染症によるウイルス性肺炎の症例数の増加と入院者数の増加により、微生物検査の需要が高まっています。レジオネラ菌ベースのセグメントは、感染者数の増加とレジオネラ菌の積極的な採用により、2023 年にかなりの市場シェアを保持しました。ポイントオブケア診断キットの販売により、このセグメントは大幅な CAGR で成長します。また、クラミドフィラベースおよびマイコプラズマ肺炎ベースのセグメントは、肺炎の一般的な原因ではないため、より低い CAGR で成長すると推定されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

病院・クリニック部門は、肺炎関連の入院増加による検査増加を目の当たりにする

エンドユーザーに基づいて、市場は病院と診療所、診断センターなどに分類されます。病院・診療所セグメントが市場を支配しており、予測期間を通じて成長を続け、2026年には市場シェアが76.20%になると予測されています。この拡大は、肺炎による数件の入院に起因すると考えられます。たとえば、2019年にBioMed Central Ltdが発表した論文によると、韓国における細菌性肺炎による入院率は1万人あたり79.1人でした。また、0~14歳の年齢層が325.3人と最も高く、高齢者では161.5人だった。さらに、有利な償還政策、意識の向上、肺炎診断に対する需要が、病院・診療所部門の成長の重要な理由となっています。

診断センターセグメントは、2023年に2番目に大きな市場シェアを占めました。特に発展途上国において、喀痰、血液、尿からの微生物検査などの診断手順を実施する診断センターの増加が、診断センターセグメントの拡大に寄与すると予想されます。その他のセグメントは、世界中で肺炎検査が急速に普及しているため、プラスの成長が見込まれています。

地域分析

地域に基づいて、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたる世界市場が調査されています。

北米

North America Pneumonia Testing Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年、北米は2億8,420万米ドルを生み出し、世界市場収益の39.73%に貢献し、2026年には3億126万米ドルに成長すると予測されており、この地域は予測期間中に世界市場で圧倒的なシェアを占めると予想されます。北米は、相当数の肺炎症例、ポイントオブケア技術の急速な導入、有利な償還政策により、世界市場を支配しています。さらに、米国における大手企業の存在と技術的に先進的な製品の発売は、北米などの地域市場の成長を促進する理由の一部です。米国市場は、2026 年までに 2 億 8,540 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に2億605万米ドルを占め、世界産業の28.80%を占め、2026年には2億1685万米ドルに達すると予想されています。この成長は、入院者数の増加と、肺炎検査に対する人々の意識を高めるための政府による重要な取り組みによるものと考えられます。たとえば、2021年1月にBMCが発表した研究によると、ヨーロッパ諸国では呼吸器疾患が院内死亡の15.0%の原因となっており、肺炎が2番目に重要な原因となっている。また、入院患者の7.0%のうち、肺炎は2.0%のシェアを占めています。したがって、患者プールの増加は欧州市場に有利となる可能性が高い。英国市場は2026年までに3,216万米ドルに達すると予測されており、ドイツ市場は2026年までに5,911万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に1億4,554万米ドルの市場規模を記録し、世界市場シェアの20.34%を獲得し、2026年には1億5,721万米ドルに達すると予測されています。たとえば、アジア太平洋地域における高齢者人口の増加は、高齢者人口が肺炎にかかりやすいため、事実上肺炎の蔓延に寄与しています。また、高齢者の入院率は高く、罹患率と死亡率に大きな影響を与えます。日本市場は2026年までに3,979万ドルに達すると予測されており、中国市場は2026年までに4,892万ドルに達すると予測されており、インド市場は2026年までに2,285万ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカは 2025 年に 4,527 万米ドルを占め、世界市場シェアの 6.33% を占め、2026 年には 4,732 万米ドルに達すると予測されています。ラテンアメリカは、近年の認知度の高まりにより成長を遂げるでしょう。メキシコとブラジルでは満たされていない肺炎検査の需要が、市場の主要企業に有利な機会をもたらす可能性がある。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 3,431 万米ドルを生み出し、世界市場の 4.80% を占め、2026 年には 3,559 万米ドルに達すると予想されています。中東およびアフリカが市場で占めるシェアは比較的小さいです。それでも、これらの地域の発展途上国の人々の意識の高まりと政府政策の改善により、成長の見通しが見られると予想されています。

肺炎検査市場の主要企業のリスト

Thermo Fisher Scientific や bioMérieux などの主要企業がポートフォリオを強化して優位性を維持

競争環境という点では、国内外のさまざまなプレーヤーが存在するため、世界市場は細分化された性質を持っています。しかし、製品の発売や合併・買収への注力などの戦略は、主要な業界プレーヤーが市場収益を高めるのに役立つ重要な要素となっています。主要企業の 1 つである bioMérieux SA は、その強力なブランド プレゼンスと技術的に先進的な製品ポートフォリオにより、トップの地位を保っています。たとえば、同社の重要な製品である BIOFIRE FILMARRAY Pneumonia plus パネルと BIOFIRE Respiratory 2.1 plus パネルは、その地位を強化し、市場収益を増加させました。

また、Thermo Fisher Scientific Inc. や Abbott などの企業は、強力な地理的展開と相まって、迅速な試験のための堅牢な製品ポートフォリオにより、世界市場で重要な地位を占めています。 BD (Becton, Dickinson and Company)、Quidel Corporation、Bio-Rad Laboratories, Inc.、Luminex Corporation (DiaSorin S.p.A.) などの他の重要な企業も、製品の発売と事業拡大のための戦略的提携により、世界市場で重要な地位を占めています。さらに、Meridian Bioscience, Inc. や OpGen などの新興企業は、先進技術の採用と生産能力の拡大により、徐々に競争上の優位性を獲得しつつあります。

プロファイルされた主要企業のリスト:

- Quidel Corporation (U.S.)

- Abbott (U.S.)

- bioMérieux SA (France)

- Thermo Fisher Scientific Inc. (U.S.)

- INTEC (China)

- OpGen (U.S.)

- Meridian Bioscience, Inc. (U.S.)

- BD (Becton, Dickinson, and Company) (U.S.)

- Luminex Corporation (DiaSorin S.p.A.) (U.S.)

主要な産業の発展:

- 2023年12月: サーモフィッシャーサイエンティフィック株式会社Applied Biosystems MagMAX Dx ウイルス/病原体 NA 分離キットと、呼吸器生物学的検体から細菌およびウイルス病原体を精製分離するための自動核酸精製装置である KingFisher Apex Dx を発売しました。

- 2022 年 7 月:Thermo Fisher Scientific, Inc. は、風邪、クループ、インフルエンザ様疾患、細気管支炎、肺炎を引き起こすウイルスを含む 5 つの一般的なウイルスを検出するための Applied Biosystems TaqPath 呼吸器ウイルス選択パネルを発売しました。

- 2022 年 5 月:Thermo Fisher Scientific のパートナーである B·R·A·H·M·S GmbH は、新しい LIAISON B·R·A·H·M·S MR-proADM 免疫診断検査の開発と商品化を目的として、DiaSorin S.p.A. とパートナーシップを締結しました。このアッセイは、敗血症、敗血症性ショック、下気道感染症、尿路感染症、腎臓病の診断に役立ちます。

- 2021年9月:CerTest Biotec は、非定型肺炎に関与する主要な病原体を検出するための CE-IVD マルチプレックス アッセイ VIASURE C. pneumoniae、M. pneumoniae、および L. pneumophila リアルタイム PCR キットを開発し、検証しました。

- 2021 年 4 月:Luminex Corporation (DiaSorin S.p.A.) と Lumos Diagnostics が提携して、LIAISON IQ を立ち上げました。イムノアッセイ15 分以内に費用対効果の高い POC ソリューションを提供するポイントオブケア (POC) プラットフォーム。

- 2021 年 2 月:Thermo Fisher Scientific Inc. は、Mesa Biotech, Inc. の買収を完了しました。この買収は、同社の分子診断分野の拡大に役立ちます。

- 2020年7月:bioMérieux SA は、製品 BIOFIRE MYCOPLASMA を発売しました。これは、生物療法用医薬品 (抗体、ホルモン、細胞、遺伝子治療) におけるマイコプラズマ検出のための革新的な検査です。

レポートの範囲

肺炎検査市場調査レポートは、市場の詳細な分析を提供します。世界市場は、製品の種類、種類、エンドユーザー、地域によって分割されています。市場分析は、市場のダイナミクス、主要な業界の動向(合併、買収、提携)、新製品の発売、肺炎検査の技術進歩、規制と償還シナリオ、肺炎の有病率/発生率、主要な市場プレーヤー、新型コロナウイルス感染症パンデミックの世界市場への影響などの重要な側面に焦点を当てています。これに加えて、市場レポートには市場動向に関する洞察が含まれており、主要な業界のダイナミクスを強調しています。前述の要因に加えて、レポートには、近年の市場の成長に貢献した多数の要因と市場統計が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.93% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 製品タイプ別

|

タイプ別

| |

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 7 億 1,537 万米ドルで、2034 年までに 12 億 9,601 万米ドルに達すると予測されています。

2025 年には、北米は 2 億 8,420 万ドルになりました。

CAGR 6.93% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

連鎖球菌ベースのセグメントは、予測期間中にこの市場の主要セグメントになると予想されます。

世界市場における肺炎の有病率の増加、高度な診断技術の開発への強い焦点、さまざまな政府および非政府組織の取り組みの台頭、および世界市場での迅速なポイントオブケア検査の導入が市場の成長を推進しています。

bioMerieux SA と Thermo Fisher Scientific Inc. は、世界市場における主要な市場プレーヤーの一部です。

2025 年には北米が市場を支配します。

新製品の発売、肺炎診断法の採用を増やす政府の取り組みの強化、および世界中での肺炎症例の増加により、これらの製品の採用が急増しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 115

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。