軍用ヘリコプターの市場規模、シェアおよび業界分析、エンジン数別(シングルエンジンおよびツインエンジン)、最大離陸重量(MTOW)別(3,000kg未満、3,000kg~9,000kg、9,000kg超)、販売時点別(新品および中古品)、および地域予測、2026~2034年

主要市場インサイト

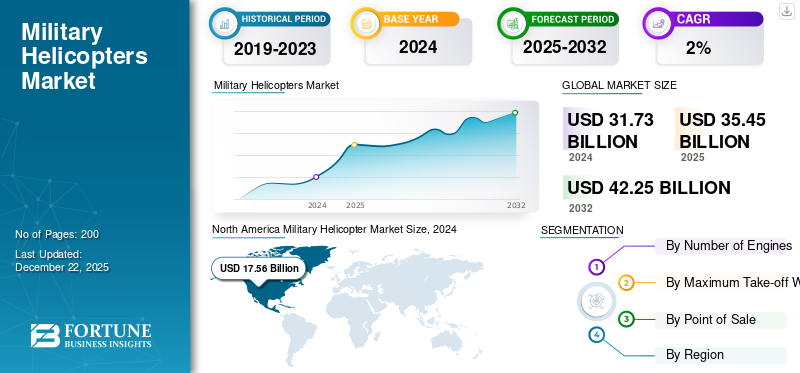

世界の軍用ヘリコプター市場規模は米ドルで評価されました 35.5 2025 年には 10 億ドルに達します。市場は米ドルから成長すると予測されています 38.9 2026 年の 10 億ドルを米ドルに換算すると 45.70 2034 年までに 10 億ドルに達し、CAGR は 2.00 予測期間中の%。北米は軍用ヘリコプター市場を独占し、市場シェアは 54.60 2025 年には %。

ヘリコプターは、武装偵察、攻撃、実用、海事、特殊作戦、海軍などの数多くの軍事任務のために設計された垂直離着陸 (VTOL) 航空機の一種です。軍隊にも色々な種類があるヘリコプター、攻撃ヘリコプター、救助ヘリコプター、観測ヘリコプターなどが含まれます。国家安全保障の強化に向けた先進軍用機の調達・開発に割り当てられる国防予算の増加により、同市場は大幅な成長が見込まれている。さらに、軍用ヘリコプター部隊を更新し、軍事ニーズを満たすためにさまざまな計画やプログラムが実施されており、市場の成長を刺激すると予想されます。

この市場は、世界的な軍事支出の増加、領土紛争や政治紛争の激化、軽量素材などの急速な技術進歩によって動かされています。人工知能 (AI)統合および自律システム。各国が老朽化したプラットフォームを置き換え、運用能力を強化する中、特に艦隊の近代化、攻撃、輸送、多用途ヘリコプターに対する需要が高まっています。市場の主要企業には、エアバス ヘリコプター、ボーイング、シコルスキー (ロッキード マーチン)、レオナルド、ベルなどが含まれます。これらの企業は、市場での地位を強化するために、イノベーション、戦略的パートナーシップ、先進的な回転翼航空機の広範なポートフォリオを目指しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用ヘリコプター市場の重要なポイント

- 2025年の市場規模:355億ドル

- 2026年の市場規模:389億ドル

- 2034 年の予測市場規模: 457 億ドル

- CAGR: 2.00% (2026 ~ 2034 年)

- 2025 年には北米が 54.60% のシェアを獲得して市場を独占しました。

- ツインエンジンセグメントは、2026 年に 68.23% のシェアを獲得して市場をリードすると予測されています。

- 9,000 Kg を超えるセグメントは、2026 年に 52.38% のシェアを獲得して市場を支配すると予想されます。

アジア太平洋地域

アジア太平洋地域は2025年に54億8,000万米ドルに達し、2026年には61億2,000万米ドルに達すると予想されています。

北米

北米は2025年に193億6,000万米ドルを生み出し、2026年には211億米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に74億6,000万米ドルを占め、2026年には82億3,000万米ドルに増加すると予測されています。

私たち。

米国市場は2026年までに190億8000万ドルに達すると予測されています。

日本

日本市場は2026年までに9億2,000万米ドルに達すると予測されています。

続きを読む

市場力学

市場の推進力

防衛予算の増加が市場成長の原動力となる

世界の防衛産業は、現在の地政学的緊張と技術の進歩と革新により、大きな変化を目の当たりにしています。これにより、世界中で防衛費が増加しています。防衛支出のかなりの部分は、防衛能力の拡大と近代化に割り当てられます。さらに、先進兵器の調達への防衛予算の配分も増加している。軍用機空軍力を向上させるために、さまざまな国がヘリコプターを導入しました。国際戦略研究所によると、世界の国防費は2024年に2兆4,600億米ドルに増加し、2023年の2兆2,400億米ドルと比べて顕著な増加となった。この増加は、現在の安全保障上の課題の高まりによって促進され、実質7.4%という注目に値する成長率で、2023年の6.5%、2022年の3.5%の増加を上回った。 GDPに占める割合は、2022年の1.6%、2023年の1.8%から、2024年には平均1.9%に上昇しました。この防衛予算の急増は軍用機市場にとって重要な推進力となっており、新しい航空機の需要と最先端技術の開発の両方に影響を与えています。

ロシアとウクライナの紛争など、世界的な紛争や地政学的な緊張により、各国は軍事力を強化することができました。これにより、戦略的優位性を維持または獲得するために、先進的な軍用機に巨額の投資が行われてきました。防衛支出の増加は、各国が新しいヘリコプターや航空機を調達し、現在の艦隊を近代化するのに役立ちます。また、割り当てられた予算により、政府は現代の紛争において戦略的優位性を維持するために必要なステルス機能やネットワーク中心の戦闘システムなどの先進技術に投資することができます。

市場の制約

軍用機の開発に伴う高コストと市場の拡大を制限する予算の制約

先進的な軍用機の開発には、特に研究開発(R&D)に多額の費用が必要です。例えば、F-22やF-35などのプログラムは、ステルス機能や高度なアビオニクスなどの最先端技術の統合により、莫大な研究開発費に直面しています。このコストは、現代の軍用機に必要な複雑さと革新によって増加し、開発費と生産費の両方が増加します。生産コストも大きな要素であり、最新鋭の戦闘機の単価は非常に高くなります。たとえば、F-22 のコストは 1 機あたり約 3 億 6,100 万ドルですが、これは主に先進的な素材の使用と複雑な製造プロセスによるものです。

全体的な国防予算は増加しましたが、ヘリコプターの調達に対する予算の制約により、軍用ヘリコプター市場の成長が大幅に制限される可能性があります。防衛予算の大部分を軍用機に割り当てることで、人員、インフラ、その他の装備など、他の軍事ニーズの占める割合を減らすことができます。経済的要因も重要な役割を果たしており、景気の低迷や予算削減が防衛支出をさらに抑制し、軍用機市場に影響を与える可能性があります。全体として、高コストと予算制約の組み合わせは、空軍の近代化または拡大を目指す国々にとって重大な課題をもたらし、調達を制限し、戦略的決定に影響を与えます。

市場機会

テロの脅威や地域紛争による安全保障上の懸念の高まりは市場の成長にプラスの影響を与えると予想される

テロの脅威や地域紛争による安全保障上の懸念の高まりは、市場の成長にプラスの影響を与えると予想されます。進化する脅威に対応して軍用ヘリコプター部隊を近代化する需要が高まっています。進化する脅威の状況により、各国はネットワーク中心の戦闘システム、ステルス技術、新たな脅威に効果的に対抗するための強化されたセンサーなどの高度な機能を備えた新しい航空機を調達することが奨励されています。

したがって、地域紛争やテロ攻撃の際に国益を守るために、各国が空軍能力の向上に注力しています。これにより、電子戦ヘリコプタ、輸送ヘリコプタ、攻撃ヘリコプター、および空爆能力を強化するための偵察ヘリコプター。現在進行中の地政学的な緊張と安全保障の脅威により、軍事戦略における空軍力の重要性がさらに強調されています。したがって、世界中のさまざまな国が、地域外での作戦を支援し、非国家主体や新たな脅威に対抗するための優れたネットワーキングおよびインテリジェンス機能を提供できるヘリコプターの取得を目指しています。

軍用ヘリコプター市場の動向

AI主導の自律性と最新の電子戦システムにより生存性と運用効率を向上

有人-無人チーミング (MUM-T)ヘリコプターがドローンと並行して運用できるようになり、ミッションの多用途性が向上し、より一般的になってきています。 AI 主導の自律性と高度な電子戦システムにより、生存性と作戦効率が向上しています。複合ローター材料とデジタル アビオニクスの使用により、速度、機敏性、信頼性が向上します。ハイブリッド電気推進も登場しており、将来の軍用ヘリコプターの燃料効率の向上と運用コストの削減が期待されています。したがって、軽量材料、AI統合、自律システムなどの急速な技術進歩も製品需要を刺激しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

エンジン数別

長距離ローター航空機の需要増加により、ツインエンジンセグメントが市場を支配

エンジンの数に基づいて、市場はシングルエンジンとツインエンジンに分類されます。

ツインエンジンセグメントが市場を支配しており、予測期間中に最も急成長するセグメントになると予想されています。長距離回転翼航空機の需要の増加がこのセグメントの成長を推進しています。双発軍用ヘリコプタのさまざまな利点(重大かつ困難な状況下での安全性と性能能力の向上など)が需要を促進すると予想されます。さらに、この構成は、捜索救助、医療搬送、特殊作戦において高い需要があります。ツインエンジンセグメントは、2026 年に 68.23% のシェアを獲得し、市場を支配すると予測されています。

- たとえば、2025 年 1 月、アイルランド共和国はエアバス ヘリコプターズと H145M ヘリコプター 4 機を取得する契約を締結しました。アイルランド空軍のさまざまな防衛・安全保障任務や特殊作戦部隊の作戦能力に活用されることが期待されている。 H145M は、実績のある双発ヘリコプター H145 の軍用バージョンです。

一方、シングルエンジンセグメントは、エンジンの需要の増加により、予測期間中に緩やかな成長を遂げると予想されます。軍用練習機。単発エンジン航空機は、手頃な価格と運用効率により、訓練、偵察、軽攻撃、近接航空支援などの役割に採用されることが増えています。

最大離陸重量別

輸送や救助活動での重量物運搬ヘリコプターの採用が増えたため、9,000kgを超えるセグメントが市場を独占

最大離陸重量(MTOW)に基づいて、市場は3,000kg未満、3,000kg~9,000kg、9,000kg以上に分けられます。

9,000 Kg 以上のセグメントが市場をリードし、2026 年には世界全体で 52.38% を占めると予想されています。これらのヘリコプターは、軍隊、物資、物資の輸送に高い需要があります。

- たとえば、2023年8月、米海軍はロッキード・マーティン社のシコルスキーに対し、35機のCH-53Kキングスタリオンヘリコプターを製造・納入する27億ドルの契約を締結した。これには、米国海兵隊用のヘリコプター27機(ロット7が12機、ロット8が15機)と、対外軍事売却契約に基づくイスラエル空軍用のヘリコプター8機が含まれる。

さらに、高性能と柔軟性を備えた軽量ヘリコプターの需要の高まりにより、3,000 kg未満のヘリコプターが予測期間中に最も高いCAGRで成長すると予想されます。これらは軽攻撃、精密攻撃、偵察、監視などの幅広い任務に使用されます。

POS別

各国が開始した大規模な交換プログラムにより、新セグメントが市場を独占

POS に基づいて、市場は新品と中古品に分類されます。

世界中で防衛予算と近代化プログラムが増加しているため、新しいセグメントが市場を支配しています。米国、中国、インドなどの国々は、老朽化した艦隊を置き換え、運用能力を強化するために先進的な回転翼航空機を優先しています。中古セグメントは、2026 年に 51.18% のシェアを獲得して市場を支配すると予測されています。

- 例えば、2025年2月、インド陸軍は「メイク・イン・インディア」政策のもとで国産生産に重点を置き、監視・偵察活動のために約250機のヘリコプターを導入する計画を発表した。主な候補には、HAL の小型多目的ヘリコプター、Kamov-226T、エアバス H125 が含まれます。

さらに、中古セグメントは予測期間中に緩やかな成長が見込まれています。中古ヘリコプターは、訓練や人道支援などの二次的な任務で使用されるため人気があります。さらに、防衛予算が限られている発展途上国にとっては、中古ヘリコプターが適切な選択肢であると考えられます。

軍用ヘリコプター市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東に分類されます。

北米

North America Military Helicopter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で強い存在感を維持し、2025年には193億6,000万米ドルに達し、シェアの54.62%を占め、2026年には211億米ドルに達すると予想されています。 各国の国防予算や軍事計画の増加により、市場は成長しています。米国には確立された防衛産業基盤があり、軍需産業を強化するための幅広いプログラムや組織がある。この国は、世界の軍事支出総額の上位 10 位にランクされています。ストックホルム国際平和研究所によると、米国の軍事支出は増加し、2024年には9,680億ドルに達しました。さらに、北米におけるボーイングやロッキード・マーティンなどの主要企業の存在が、この地域のジャイロスコープ市場全体のシェアに貢献しています。さらに、将来垂直リフト(FVL)プログラムを含む米軍の継続的な近代化努力が、市場へのイノベーションと投資を推進しています。米国市場は2026年までに190億8000万米ドルに達すると予測されています。

ヨーロッパ

2025 年にヨーロッパは 74 億 6,000 万米ドルを生み出し、世界市場収益の 21.05% に貢献し、2026 年には 82 億 3,000 万米ドルに成長すると予測されています。 ヨーロッパは軍用ヘリコプターの市場シェアで第 2 位を占めています。各国は運用の柔軟性を高めるためにマルチミッションヘリコプターに注目しています。高度なアビオニクス、フライバイワイヤ制御、ISR 機能を回転翼航空機に統合することに重点が置かれています。エアバス・ヘリコプターズやレオナルド・ヘリコプターズなどの欧州の大手企業は、軍用ヘリコプター部門の技術進歩をリードしている。英国市場は 2026 年までに 6 億 1,000 万米ドルに達すると予測されています。ドイツ市場は 2026 年までに 7 億 7,000 万米ドルに達すると予測されています。

たとえば、2025年1月、エアバス・ヘリコプターズはフランス空軍に2機のH225Mヘリコプターを納入し、2021年に発注された8機のうちの最初の1機となった。これらのヘリコプターは海外領土で老朽化したピューマに代わり、運用、捜索救助、公益任務を支援することになる。このような発展は、この地域における高度な技術を備えた近代化された多用途ヘリコプターの需要の高まりを浮き彫りにしており、それが市場の成長を推進しています。

アジア太平洋地域

アジア太平洋市場は2025年に54億8000万米ドルを占め、世界産業の15.46%を占め、2026年には61億2000万米ドルに達すると予想されています。 アジア太平洋地域は、中国やインドなどの国防支出の急増により、最も高い成長率を示すと予想されている。これらの国々は軍事力の近代化に積極的に注力しています。これにより、先進的なヘリコプターの需要が急増しています。日本市場は2026年までに9.2億ドルに達すると予測されています。中国市場は2026年までに11.9億ドルに達すると予測されています。インド市場は2026年までに7.2億ドルに達すると予測されています。

例えば、2024年3月、中国は、米国のAH-64アパッチやロシアのMi-28ハボックにサイズと能力が匹敵する、暫定的にZ-21と名付けられた新型攻撃ヘリコプターの開発に取り組んでいることを明らかにした。 Z-21は、赤外線サインを軽減するための上向きエンジン排気やレーザー警告システムなどの先進技術を備えています。このような開発は、高度な軍用ヘリコプターの生産を刺激し、調達傾向に影響を与え、今後数年間の市場の成長を促進すると予想されます。

ラテンアメリカ

ラテンアメリカは2025年に世界市場に3.24%貢献し、評価額は11億5,000万米ドルとなり、2026年には12億2,000万米ドルに達すると予測されています。 ラテンアメリカでは、政府は幅広い運用要件をサポートするためにヘリコプター部隊の近代化への投資を増やしています。多用途ヘリコプターは、捜索救助、医療搬送、災害対応、法執行、国境警備などの任務における多用途性により、依然として主な焦点となっています。公共の安全、緊急時への備え、地域の安全に対する懸念の高まりにより、この地域全体で先進的な多用途回転翼航空機の取得がさらに促進されています。

中東とアフリカ

2025 年には、中東およびアフリカの市場規模は 20 億米ドルで、世界市場の 5.63% を占め、2026 年には 22 億米ドルに成長すると予測されています。 中東とアフリカでは、地政学的緊張、領土紛争、進化する安全保障上の課題により、軍用ヘリコプターの調達需要が高まっています。この地域の国々は、防衛能力を強化し、戦場での有効性を高め、対テロ作戦を支援するために、攻撃ヘリコプターや先進的な戦闘用回転翼航空機の取得を優先している。進行中の軍事近代化プログラムと防衛予算の増加は、引き続きこの地域の市場成長に貢献しています。

競争環境

主要な業界プレーヤー

主要企業による継続的な新製品の開発と導入により、市場での支配的な地位を確立

世界の軍用ヘリコプター市場には、ボーイング社、ロッキード・マーチン社、エアバス・ヘリコプターズ SAS などの企業が集中しており、大きな市場シェアを占めています。

ノースロップ・グラマンやレイセオン・テクノロジーズなどの企業は、研究開発への巨額投資を通じて優位性を維持してきた。これらの企業は、ステルス機能、自律システム、高度なアビオニクスなどの最先端技術の提供も目指しています。これらの企業は戦略的パートナーシップや合弁事業を利用して先進的なヘリコプターを製造し、世界的な拠点を拡大しています。軍事近代化プログラムを通じた政府の支援により、市場は成長しています。

キーのリスト軍用ヘリコプター会社の概要

- Boeing Company (U.S.)

- Lockheed Martin Corporation (U.S.)

- Airbus Helicopters SAS (France)

- Leonardo Helicopters (Italy)

- Bell Helicopters (U.S.)

- Russian Helicopters (Rostec) (Russia)

- Hindustan Aeronautics Limited (HAL) (India)

- MD Helicopters (U.S.)

- Kawasaki Heavy Industries (Japan)

主要な産業の発展

- 2025年3月:エアバスは、EPIやStrataなどの地元企業をグローバルサプライチェーンに統合しながら、UAEに軍用輸送機A400Mのメンテナンス、修理、オーバーホール施設と訓練センターを設立する計画を発表した。この取り組みはエアバスの現地化戦略と一致しており、雇用創出、スキル開発、UAE の産業目標の支援に重点を置いています。

- 2025 年 1 月:ロッキード・マーティンは、6億2,400万ドルの32機契約の一環として、2024年に10機のS-70iブラックホークヘリコプターをフィリピンに納入し、これにより2026年までにフィリピン空軍の保有機数は47機に拡大された。これらの多用途ヘリコプターはポーランドのPZLミエレック社が製造しており、兵員輸送、災害救援、人道的任務のために設計されている。

- 2025 年 1 月:エアバス・ヘリコプターズは、2021年に発注したH225Mヘリコプター8機のうち最初の2機をフランス空軍・宇宙軍のフランス軍備総局(DGA)に納入した。これらのヘリコプターは、海外領土におけるピューマに代わるものとして、作戦、捜索救助、および公益任務に使用されることになる。

- 2024 年 12 月:ボーイングは、CH-47F ブロック II チヌーク ヘリコプターを 3 機追加納入する 1 億 3,500 万ドルの米陸軍契約を獲得し、契約下にあるヘリコプターの合計は 9 機となりました。ブロック II 型は、揚力能力の向上 (4,000 ポンド以上)、航続距離の延長、機体とドライブトレインの改良を提供し、陸軍の近代化と重量物輸送ミッションのニーズをサポートします。

- 2024年10月: ロッキード・マーティン社のシコルスキーは、老朽化したベル UH-1H およびアグスタ・ベル モデルの代替として、35 機の UH-60M ブラックホーク ヘリコプターの対外軍事販売契約をギリシャと 19 億 5,000 万ドルで締結しました。この協定には訓練、装備、予備部品が含まれており、ギリシャの防衛近代化とNATO同盟国との相互運用性が強化される。

レポートの範囲

世界のヘリコプター市場調査レポートは、主要な市場プレーヤー、市場セグメント、ロシア・ウクライナ戦争の影響、政府の救済パッケージ、ヘリコプター技術の進歩などの重要な側面に焦点を当てて、市場とその傾向の詳細な分析を提供します。さらに、このレポートでは、航空市場の動向、主要な業界の発展、軍用ヘリコプターの市場分析、需要を促進する技術革新に焦点を当てています。また、ヘリコプター市場の予測期間中の市場の成長に寄与する要因も特定します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 2.00 2026 年から 2034 年の割合 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | エンジン数別

|

最大離陸重量 (MTOW) による

| |

POS別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 355 億米ドルで、2034 年までに 457 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 193 億 6,000 万米ドルでした。

市場は、2026 年から 2032 年の予測期間中に 2.00% の CAGR を示すと予想されます4

9,000kgを超えるセグメントは、2026年の最大離陸重量(MTOW)で市場をリードしました。

市場を牽引する主な要因は、世界中の防衛予算の増加です。

ボーイング社、ロッキード・マーチン社、エアバス・ヘリコプターズ SAS が市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート