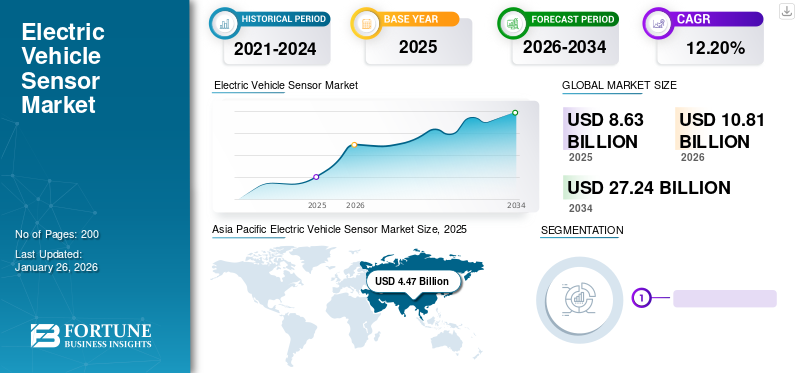

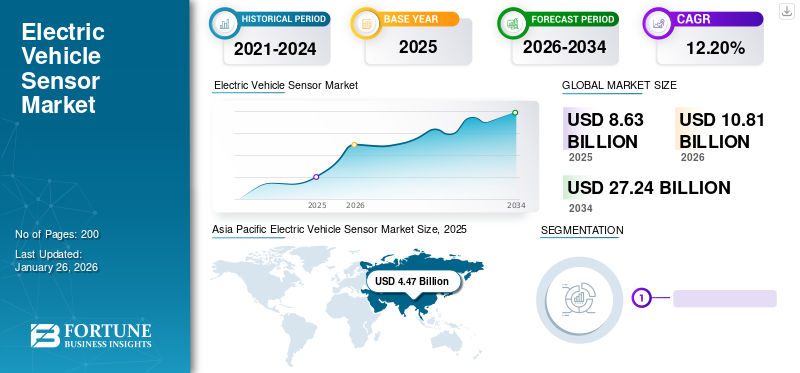

グローバルな電気自動車向けセンサー市場規模は、2025年に86億3,000万米ドルと評価されました。市場は、2026年の108億1,000万米ドルから2034年には272億4,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は12.20%と見込まれています。2025年には、アジア太平洋地域が51.84%の市場シェアを占め、電気自動車向けセンサー市場をリードしました。さらに、米国の電気自動車向けセンサー市場も大きな成長が予測されており、2032年までに市場規模は約28億5,000万米ドルに達すると見込まれています。

本市場の成長は、AI、センサー、コンピューティング技術の急速な進展、労働力不足の深刻化、ロボティクス分野への政府投資の拡大、ならびに産業用途およびサービス用途の拡大によって牽引されています。加えて、自動化需要の高まり、高齢化社会の進行、ハードウェアコストの低下も市場採用を後押ししており、アジア太平洋、北米、欧州を中心に市場成長を加速させています。

電気自動車用センサー市場とは、電気自動車(EV)向けに特別に設計されたセンサーに焦点を当てた、自動車産業内のセグメントを指します。これらのセンサーは、EVの性能、安全性、効率性の様々な側面を監視する上で重要な役割を果たします。これには温度、電流、位置、速度センサーが含まれます。バッテリー状態、温度、速度、加速度、環境条件などのパラメータに関するデータを収集し、最適な車両運転を確保し、運転体験を向上させます。電気自動車および自動運転、コネクティビティ、安全システムなどの関連する先進機能に対する消費者の関心の高まりが、電気自動車用センサーの需要を後押ししています。

COVID-19パンデミックは世界中のほとんどの産業に衝撃を与えました。しかし、電気自動車産業と電気自動車センサー産業は、困難な時期においても回復力を維持しました。2020年初頭のパンデミックによる世界的なロックダウンと生産能力削減下での操業再開は、世界的な自動車販売の未曾有の落ち込み、サプライチェーンの混乱、製品需要の減退をもたらした。しかし、ロックダウン制限が解除された2020年後半には市場は正常化に向かい、勢いを増した。各国政府が電気自動車産業の加速化を目的とした支援政策と資金提供を導入したことで、市場成長は加速し始めた。さらに、電動モビリティ産業は2020年に予想を上回る成果を上げた。国際エネルギー機関(IEA)によると、2020年には300万台以上の電気自動車が販売され(前年比40%増)、自動車総販売台数の4%以上を占めた(新記録)。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気自動車センサー市場インサイト

日本では、電動化の加速と次世代モビリティへのシフトが、電気自動車向けセンサー市場の拡大を強く後押ししています。安全性、エネルギー効率、走行性能を高めるため、バッテリー管理、温度監視、モーター制御、周辺認識など多様な領域で高精度センサーの需要が増大しています。世界的なEV市場が急速に進化する中、日本企業にとっては、革新的なセンサー技術を取り入れ、品質、信頼性、持続的成長をさらに強化する重要な機会となっています。

電気自動車センサー市場の動向

先進運転支援システム(ADAS)の採用が市場成長を牽引

電気自動車には、アダプティブ・クルーズ・コントロール、車線維持支援、自動緊急ブレーキなどの先進運転支援システム(ADAS)がますます搭載されるようになり、電気自動車用センサーの需要を牽引しています。ADAS技術は、電気自動車所有者にとってより快適で便利、ストレスのない運転体験に貢献します。渋滞支援、車線維持支援、運転者疲労監視などの機能は、センサーを利用して困難な運転状況で運転者を支援し、運転者の負担を軽減します。電気自動車メーカーは、ジェスチャー認識、音声制御、ドライバーの行動や嗜好に基づいたパーソナライズ設定など、総合的な運転体験を向上させるセンサー技術への投資を進めている。

例えば2024年2月、BYDは新開発のスマートドライビングADAS(先進運転支援システム)技術を3月末までに投入すると発表した。この戦略的動きにより、同社は洗練されたスマート運転機能を標準装備することで知られる他のプレミアムEVブランドと競合する立場を確立しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車用センサー市場の成長要因

市場成長を推進するセンサー技術の進歩

精度、信頼性、機能性の向上を含むセンサー技術の継続的な進歩が、市場の革新を牽引しています。センサーメーカーは、センサーの能力強化、性能の最適化、そしてより高いレベルの自律性や接続性といった進化する業界のニーズに対応するため、研究開発に投資しており、これが電気自動車用センサー市場の成長を牽引しています。

例えば、2023年10月、FoxconnとNVIDIAは、世界の自動車市場向けに次世代のインテリジェント電気自動車(EV)プラットフォームを開発するためのパートナーシップ契約を締結しました。この提携により、Foxconn は NVIDIA の新プラットフォーム「DRIVE Hyperion 9」を活用し、高度な 人工知能 を搭載した高度に自動化された自律走行 EV の受託製造メーカーとしての役割を担う。このプラットフォームはDRIVE Thorと最先端のセンサーアーキテクチャを統合し、最先端の性能を約束する。

抑制要因

EV インフラの制限 が市場成長を抑制する可能性

電気自動車の普及は、充電インフラの利用可能性に大きく依存しています。特に特定の地域や国における充電インフラの不備は、電気自動車センサーの需要を含む電気自動車市場全体にとって抑制要因となり得ます。堅牢な充電ネットワークがなければ、消費者は電気自動車への投資を躊躇し、センサー技術の需要に影響を与える可能性があります。したがって、EVインフラの不足は市場成長を抑制する可能性があります。

電気自動車用センサー市場のセグメント分析

タイプ別分析

車両システム全体での多様な用途が温度センサーセグメントの成長を牽引

タイプ別では、市場は温度センサー、電流/電圧センサー、位置センサー、その他に分類される。

温度センサーセグメントは最大の市場シェアを占め、予測期間中も主導的立場を維持すると見込まれる。このセグメントの成長は、車両システム全体におけるこれらのセンサーの多様な用途に起因する。さらに、温度センサーはバッテリー管理に限定されない。電気自動車内の空調制御、モーター冷却、パワーエレクトロニクス、キャビン快適機能など、様々なシステムでも活用されている。その汎用性と幅広い応用性が、2024年から2032年の予測期間における市場拡大を牽引すると見込まれる。

位置センサーセグメントは、駆動システム制御、電動パワーステアリング、回生ブレーキ、トランスミッション制御、車両安定性、自動運転、カスタマイズ機能における重要な役割から、電気自動車センサー市場で第2位のシェアを占めています。電気自動車の普及拡大に伴い、2024年から2032年の予測期間中に位置センサーの需要が増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別分析

大量生産が乗用車セグメントの成長を促進

車種別では、市場は乗用車と商用車に分類される。

乗用車は生産台数において自動車市場の最大セグメントを占める。電気自動車の普及拡大とメーカーによる電動化への多額の投資により、新型乗用車モデルのかなりの部分が電気自動車またはハイブリッド車(プラグインハイブリッド電気自動車)として導入されている 。大量生産される電気乗用車は、バッテリー管理、モーター制御、安全システム、運転支援機能など、電気自動車用センサーの需要を牽引している。例えば、2023年5月、トヨタ自動車株式会社はトヨタケンタッキー工場に新たなフレキシブルエンジンラインを導入したと発表した。このフレックスラインは、事前に発表されていた1億4500万米ドルの投資を反映したもので、1つのラインで3種類のエンジンを同時に生産可能となり、トヨタケンタッキー工場は北米でこの能力を有する唯一のトヨタ工場となった。この進展が市場成長を牽引している。

商用車セグメントは2023年に市場シェア第2位を占めた。このセグメントの成長は、持続可能な輸送ソリューションへの需要増加に起因する。商用車フリート運営者は、事業運営において持続可能性と環境責任をますます重視している。電気商用車は、ディーゼル車やガソリン車と比較して排出量が少なく、運用コストが削減され、エネルギー効率が向上している。したがって、電気商用車の採用増加が製品需要を促進している。

推進方式別分析

OEMによるバッテリー電気自動車(BEV)の投入増加がセグメント成長を促進

推進方式に基づき、市場はBEVとHVに分類される。

BEVセグメントは、OEMによるバッテリー電気自動車(BEV)の投入増加により、電気自動車センサー市場で最大のシェアを占める。センサーは電気自動車において極めて重要な役割を果たす。電気自動車の需要と投入増加がその需要を牽引している。例えば、2023年2月、GACグループは2023年度の年間生産台数および販売台数において前年比2桁成長を達成する取り組みの一環として、主要ブランドの複数新モデルを投入すると発表した。GAC AIONはAIONシリーズ向けに年間モデルを投入する。さらに、Hyperブランドでは3つの新モデルが投入される予定である。

ハイブリッド車(HV)セグメントは、電気自動車用センサー市場で第2位のシェアを占めています。このセグメントの成長は、ハイブリッド車の販売増加に起因しています。さらに、センサーへの需要はハイブリッド車の販売に直接的に推進されています。この動向が市場成長を促進している。

地域別インサイト

本市場は欧州、アジア太平洋、北米、その他地域で分析される。

Asia Pacific Electric Vehicle Sensor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2023年に25億5,000万米ドル規模で首位を占め、予測期間を通じて最速のCAGRで成長を続け、優位性を維持すると見込まれています。電気自動車の販売台数と稼働台数の増加が、同地域における電気自動車用センサーの需要を牽引しています。中国、インド、日本、韓国などの新興経済国における強力な自動車セクターの存在が、市場の拡大をさらに後押ししています。

欧州は、新エネルギー車の早期導入地域であり、世界第2位の自動車製造拠点であることから、市場で第2位のシェアを占めています。この地域には、電気モビリティとセンサー技術におけるイノベーションを推進する主要な自動車メーカー、テクノロジー企業、研究機関が数多く存在しています。

北米地域における個人/商用輸送目的での電気自動車の採用増加が、電気自動車用センサーの需要を後押ししています。主に商用車(軽・大型商用車)セグメントを中心に、技術進歩と自動車販売台数の増加が、現代自動車の効率的な稼働に向けた本製品の需要を後押しすると見込まれています。

その他の地域も重要な市場シェアを占めています。市場成長は、カーボンフットプリント削減に注力する企業が増加し、電気自動車フリートの導入が進んでいることに起因します。この導入拡大が電気自動車センサー市場の成長を牽引しています。

主要業界プレイヤー

各社は販売網と製品ポートフォリオの拡大に注力し、地位強化を図る

この市場の主要プレイヤーには、コンチネンタル、ボッシュ、デンソー株式会社が含まれる。電気自動車用センサー機器メーカーは、製品ポートフォリオと販売網・パートナーシップの拡大に注力している。

株式会社デンソーは、主要な電気自動車用センサーメーカーの一つです。同社は、性能を向上させた高品質な新製品を開発するための研究開発活動に注力しています。世界中で工具・機器ソリューションの開発、製造、販売を行っています。

主要電気自動車用センサー企業一覧:

業界の主な動向:

- 2023年10月、光東製作所 と株式会社デンソーは、夜間走行の安全性を向上させるため、ランプとイメージセンサーの連携による車両認識率向上システムの開発に関する合意書に調印した。

- 2023年9月、インフィニオン・テクノロジーズAGは、タイヤ空気圧監視システム向けインテリジェント機能を備えたXENSIVタイヤ空気圧センサーを発表した。このセンサーはMEMSセンサーとASICを統合し、先進的なタイヤ空気圧監視システムを可能にする革新的なタイヤ機能を提供する。強力な32ビットArm M0+コア、大容量フラッシュメモリとRAM、低電力監視(LPM)、最適化された高速加速度検知を特徴とする。

- 2022年12月、ボッシュはモビリティと未来の家庭向けスマート製品・サービスを発表すると発表した。同社は安全性・効率性・快適性を高めるコネクテッドソリューションを重点的に紹介する。さらにスマートセンサーとソリューションも発表した。

- 2022年6月、マイクロチップは電気自動車モーター制御市場向けに特別設計された新型誘導型位置センサー「LX34070 IC」を発表した。このセンサーはEVモーター制御アプリケーション向けに最適化され、差動出力、高速サンプリングレートを備え、ISO 26262準拠のための機能安全対応特性を有し、自動車安全度水準(SAIレベル)

- 2022年4月、コンチネンタルはVW、アウディ、シュコダ、セアトなどのフォルクスワーゲングループブランド向けに設計された排気ガス温度センサー(EGTセンサー)のラインを発表しました。さらに、このテクノロジー企業はEGTセンサーのポートフォリオを拡大し、オペルブランドの車両にも対応。現在では大量供給が可能なモデルを提供しています。

レポート対象範囲

An Infographic Representation of 電気自動車センサー市場

さまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは詳細な市場分析を提供し、主要市場参加者、競争環境、タイプなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場の成長に寄与した複数の要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年次

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGRは12.20%

|

|

単位

|

価値(10億米ドル)

|

|

セグメンテーション

|

タイプ別

- 温度センサー

- 電流/電圧センサー

- 位置センサー

- その他(速度、LiDAR、レーダー)

|

|

車両タイプ別

|

|

推進方式別

- BEV(バッテリー電気自動車)

- HV(ハイブリッド車)

|

|

地域別

- 北米(タイプ別、車種別、推進方式別)

- 米国(車種別)

- カナダ(車種別)

- メキシコ(車種別)

- 欧州(タイプ別、車種別、推進方式別)

- ドイツ(車種別)

- 英国(車種別)

- フランス(車種別)

- その他の欧州諸国(車種別)

- アジア太平洋地域(車種別、車種別、推進方式別)

- 中国(車種別)

- 日本(車種別)

- インド(車種別)

- アジア太平洋その他(車種別)

- 世界その他(タイプ別、車種別、推進方式別)

|

View Full Infographic

View Full Infographic