3Dプリンティング用プラスチック市場規模、シェア及び業界分析:タイプ別(ポリ乳酸、ABS、ポリアミド、ポリカーボネート、その他)、エンドユーザー産業別(自動車、航空宇宙・防衛、医療、電子・電気、消費財、その他)、地域別予測(2026-2034年)

主要市場インサイト

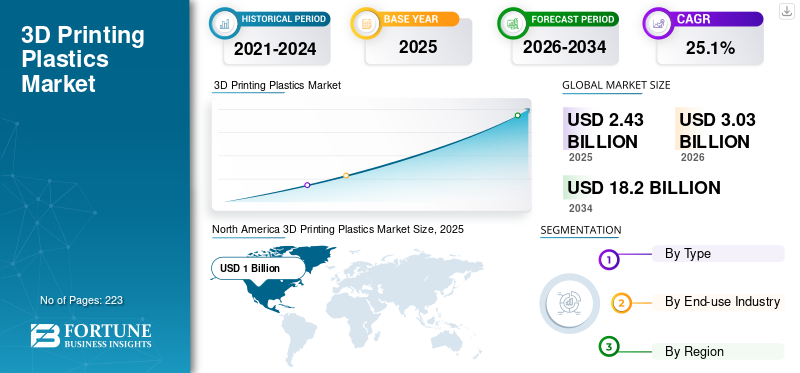

世界の3Dプリンティング用プラスチック市場規模は、2025年に24億3,000万米ドルと評価された。市場は2026年の30億3,000万米ドルから2034年までに182億米ドルへ成長し、予測期間中に25.10%のCAGRを示すと予測されている。北米は2025年に41.16%の市場シェアで3Dプリンティング用プラスチック市場を支配した。さらに、米国の3Dプリンティング用プラスチック市場は、積層造形とプロトタイピング技術の急速な進展を背景に、2030年までに27億1,000万米ドルに達すると予測されている。

3Dプリンティングとは、デジタルモデルや設計に基づき材料を層状に積層することで三次元物体を構築する技術である。3Dプリンティング用プラスチックは、ポリエチレン、ポリプロピレン、ポリスチレンなどの材料を使用します。これらの材料は溶融、押出、またはその他の方法で層ごとに成形され、最終的な三次元物体を創出します。まず、コンピュータ支援設計(CAD)ソフトウェアで作成するか、既存の物体を3Dスキャンして取得したデジタル3Dモデルから始まります。この3Dモデルは専用ソフトウェアで水平方向にスライスされ、3Dプリンター向けの指示セットが生成されます。プラスチック3Dプリントの汎用性により、航空宇宙、医療、自動車、消費財など多様な用途での使用が可能となり、市場成長に寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の3Dプリンティングプラスチック市場インサイト

日本は、製造業や産業デザイン分野で3Dプリンティング技術の革新拠点として注目を集めています。高性能プラスチック素材の導入や、精密部品のデジタル製造プロセスへの統合、政府や産業団体による先進製造支援策などにより、市場参入企業には多くの戦略的機会が広がっています。日本企業の技術革新と製造プロセスのデジタル化が進む中、グローバル企業は3Dプリンティングプラスチックの活用戦略を現地市場の特性に合わせることで、競争力の強化と成長機会の最大化が可能です。

世界の3Dプリント用プラスチック市場概況

市場規模と予測:

- 2025年の市場規模:24億3000万米ドル

- 2026年の市場規模:30億3000万米ドル

- 2034年予測市場規模:182億米ドル

- CAGR: 2026~2034年で25.1%

市場占有率:

- 北米は2022年に世界の3Dプリンティングプラスチック市場をリードし、41.16%のシェアを獲得して、2026年の12億5,000万米ドルから10億米ドルに増加しました。この地域の優位性は、特に航空宇宙および防衛、エレクトロニクス分野における積層造形の進歩に起因しています。

- タイプ別では、ポリ乳酸(PLA)が、その生分解性、使いやすさ、持続可能な材料への好まれの高まりにより、2022年に市場を支配しました。

- 最終用途産業別では、軽量部品や高性能ポリマーを使用したラピッドプロトタイピングの需要に牽引され、航空宇宙・防衛産業が世界最大の市場シェアを占めました。

- 電子・電気部門は、3Dプリントされた筐体、ハウジング、LED部品の需要に支えられ、2022年には10.6%のシェアを占めると予想されています。

主な国別ハイライト:

- 米国:米国の3Dプリント用プラスチック市場は、航空宇宙、医療、エレクトロニクス産業の好調な成長に支えられ、2030年までに27億1,000万米ドルに達すると予測されています。電子・電気分野だけでも、2022年には10.7%のシェアを占めると予想されています。

- ドイツとフランス: ヨーロッパの競争力のある航空宇宙および防衛分野の輸出と高度なヘルスケア技術により、試作、歯科、医療用途における 3D プリントプラスチックの採用が引き続き促進されています。

- 中国とインド:アジア太平洋地域は、中国、インド、日本の自動車および家電分野における産業成長により急速に拡大しています。政府による積層造形とイノベーションハブへの支援も市場をさらに活性化させています。

- ブラジルとアルゼンチン: ラテンアメリカでは緩やかな成長が見られ、特にブラジルでは工業化の進展とコスト効率の高い生産ニーズにより、製造業における 3D プリンティングの導入が進んでいます。

- UAE および南アフリカ: 中東およびアフリカでは、医療用 3D プリント技術がヘルスケア分野で拡大しており、カスタマイズされたインプラントや手術器具への応用が拡大し、地域の需要が拡大すると予測されています。

3Dプリンティングプラスチック市場の動向

印刷技術の継続的改善が有益な市場機会を提供

部品や物体の生産を迅速化するため、3Dプリントプロセスの速度向上に向けた取り組みが継続されており、部品や物体の迅速な生産が可能となっています。印刷技術の進歩は、印刷物の精度と解像度を向上させ、最終製品の正確性を実現することを目的としています。プリンターの革新により、単一の印刷ジョブで複数のプラスチックや色を同時に使用できるようになり、より複雑でカラフルなジョブが可能になりました。さらに、生体適合性のある3Dプリントプラスチックを使用して、個々の患者のニーズに合わせたインプラント、医薬品、 および医療機器など、生体適合性のある3Dプリント用プラスチックを用いた患者個々のニーズに合わせた製品が実現可能となります。さらに、自動車および航空宇宙分野における軽量部品・コンポーネントの3Dプリント活用拡大は、効率性と性能の向上をもたらします。したがって、複数産業における3Dプリントプロセスでのプラスチック材料の選好度上昇が、3Dプリント用プラスチック市場の成長を促進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

3Dプリント用プラスチック市場の成長要因

3Dプリント技術の進歩が市場成長を牽引

3Dプリンティングプロセス、材料、プリンター機能における技術革新が市場成長を牽引しています。速度、精度、マルチマテリアル機能の進歩により、プラスチックを用いた3Dプリンティングの応用範囲が拡大しています。さらに、カスタマイズされた個別対応製品の作成能力も重要な推進力となっています。さらに、3Dプリンティングは試作と製造に必要な時間とコストを削減します。高価な金型や工具が不要となるため、迅速な反復が可能となり、生産リードタイムが短縮されます。これらの要因が予測期間における市場成長を牽引しています。

抑制要因

望ましい特性を備えた適切な印刷材料の入手困難さが市場成長に影響

各3Dプリント材料は強度、柔軟性、耐熱性など固有の特性を有します。しかし特定の用途で求められる全ての特性を兼ね備えた材料を見つけることは困難です。こうした制約は、厳しい性能要件を課す産業分野における3Dプリント技術の採用を妨げる可能性があります。さらに、医療や航空宇宙産業などでは厳格な品質・安全基準が求められます。3Dプリント部品がこれらの基準を満たし、認証を取得することは困難な場合があります。これらの要因が、複数の産業分野における技術普及の足かせとなっています。

3Dプリンティング用プラスチック市場 セグメント分析

タイプ別分析

ポリ乳酸(PLA) 優れた特性により最大のシェアを占めるセグメント

タイプ別では、市場はポリ乳酸、ABS、ポリアミド、ポリカーボネート、その他に区分される。

ポリ乳酸(PLA)セグメントは、2022年に3Dプリンティング用プラスチック市場で主要なシェアを占めました。また、市場で最も成長が速いセグメントでもあります。ポリ乳酸は、トウモロコシ澱粉やサトウキビなどの再生可能資源から得られる生分解性ポリエステルです。PLAはそのユニークな特性により、市場で様々な用途を見出しています。PLAは良好な表面仕上げを提供するため、量産前の製品や部品のプロトタイプ作成に適している。PLAはパーソナライズされた消費財の製造を可能にする。その生分解性により、スマートフォンケース、玩具、家庭用品などのカスタマイズ製品の製造に好まれる選択肢となっている。

ABSセグメントは予測期間中に著しい成長率を示すと予想される。ABSは押出成形や金型成形が容易な汎用性の高い熱可塑性樹脂である。この汎用性により、試作、最終用途部品の製造、複雑な形状の生産など幅広い用途での採用が可能となる。さらに、ポリアミドは高い機械的強度と耐久性を備えており、頑丈で耐性のある材料が不可欠な用途に最適です。これは自動車や航空宇宙・防衛産業などにおいて特に価値が高く、当該セグメントの需要を押し上げています。

最終用途産業別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空宇宙・防衛分野が最新3Dプリント技術の利用により市場を牽引

最終用途産業別では、市場は自動車、航空宇宙・防衛、医療、電子・電気、消費財、その他に分類される。

航空宇宙・防衛セグメントは世界的に最大の市場シェアを占めました。航空宇宙・防衛産業は、特に様々な種類のプラスチックを用いた3Dプリント技術の採用と活用の最前線に立っており、 高精度、カスタマイズ性、軽量化能力を提供するためです。高強度ポリマーを含む3Dプリント用プラスチックは、プロトタイプや工具の作成に広く使用されています。これにより部品やコンポーネントの迅速な反復とテストが可能となり、開発時間とコストを削減します。さらに、3Dプリントは強度を損なうことなく重量を軽減する複雑な構造や格子デザインの生産を可能にします。軍事用ドローンや無人航空機などの軽量部品は、燃料効率を高め、機動性と敏捷性を向上させ、このセグメントの成長を促進しています。

医療エンドユース産業は、調査期間中に著しいCAGRで成長すると予測されています。医療業界では、 3Dプリントは歯科分野でクラウン、ブリッジ、歯科インプラントの製造に広く活用されている。精密かつカスタマイズされた歯科部品を生産できる能力は、口腔補綴物の全体的な適合性と有効性を向上させる。これにより医療分野での製品採用が促進されると予想される。電子・電気産業では、クリップ、ハウジング、筐体、ウェアラブルセンサー、LEDを含むその他の小型電子部品の設計に3Dプリントプラスチックが好まれる。品質向上とリードタイム短縮を目的とした電子産業における3Dプリント製品への注目度上昇は、電子・電気エンドユース産業セグメントにおける製品消費量の急増が見込まれます。電気・電子セグメントは2022年に10.6%のシェアを占めると予測されています。

地域別3Dプリントプラスチック市場分析

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に調査されています。

North America 3D Printing Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2022年に0.51億米ドルの市場規模で、世界市場における最大のシェアを占めました。北米は世界最大の航空宇宙・防衛市場です。米国、カナダ、メキシコは航空宇宙部品および防衛装備品を生産する主要国です。また、旅客機などの民間航空宇宙製品への需要が、この地域の市場を牽引する要因となっています。

- 北米市場は2021年の4億2000万米ドルから2022年には5億1000万米ドルへと成長した。

- 米国では、電気・電子機器セグメントが2022年に10.7%の市場シェアを占めると推定される。

さらに、欧州の航空宇宙・防衛企業は世界的に競争力があり、様々な市場へ製品やサービスを輸出している。この競争力が業界内の革新と効率化を促進し、同地域における3Dプリント用プラスチックの消費拡大につながっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は、自動車や消費財などの製造業が急速に成長し、同地域の市場需要を牽引したため、大きな市場シェアを占めました。中国、インド、日本は自動車および電子・電気産業の主要国であり、市場の拡大に貢献しています。また、中国、韓国、インドなどの国々における積層造形技術への継続的な技術革新と政府支援が、製品の採用を促進しています。

予測期間中、ラテンアメリカ市場は著しい成長率を示すと予測される。ブラジルはラテンアメリカで最も重要な経済国の一つである。ブラジルやアルゼンチンなどの国々で経済が成長するにつれ、効率的で費用対効果の高い製造ソリューションへの需要が高まっており、これが同地域の市場を牽引している。

医療用3D技術はヘルスケア産業で著しい進歩を遂げており、中東・アフリカ地域における製品需要を牽引すると予想される。

主要業界プレイヤー

製品の拡大と研究開発への取り組みが、プレイヤーの市場競争力を高めるでしょう

北米および欧州の主要メーカーは、市場での地位を強化するため、様々な国々で事業範囲を拡大している。したがって、市場の主要プレイヤーは、強力な地域的な存在感、流通チャネル、製品提供体制を構築してきた。主要市場プレイヤーは、優れた品質の製品を生産し、機能性を向上させるための研究開発に取り組んでいる。さらに、企業は現在、研究開発の取り組みを強化するため、エンドユーザーとの戦略的パートナーシップや協業を推進している。企業は、市場シェアを拡大し収益を増加させるため、サービスエリアの拡大を非常に重視している。

3Dプリント用プラスチック市場における主要企業一覧:

- HP Development Company, L.P (米国)

- エボニック・インダストリーズAG (ドイツ)

- ストラタシス(米国)

- 3Dシステムズ社(米国)

- アルケマ S.A(フランス)

- ヘンケル社(ドイツ)

- EOS GmbH エレクトロ・オプティカル・システムズ(ドイツ)

- ソルベイS.A.(ベルギー)

- ハンツマン・コーポレーション (米国)

- SABIC (サウジアラビア)

主要な業界動向:

- 2022年3月:エボニックは、骨とインプラントの融合を改善する新たな骨伝導性PEEKフィラメント「VESTAKEEP iC4800 3DF」を開発。この新フィラメントの開発により、同社は医療技術向け3Dプリント可能生体材料のポートフォリオをさらに拡大する。

- 2022年3月:エボニックとオーストラリアの3DプリンターメーカーAsigaは、光重合樹脂ベースの3Dプリント技術で協業を開始。両社は光硬化技術における専門性を高めることで、大規模な3Dプリント産業製造のレベル向上を目指す。

- 2022年2月:3D SystemsはTitan Additive LLC(旧Titan Robotics)の買収契約締結を発表。この買収により、消費財・航空宇宙・防衛・自動車など新たな市場用途に対応するため、同社のポリマー積層造形ソリューション製品群を強化する。

レポート概要

本レポートは、3Dプリント用プラスチックに関する定量的分析と定性的洞察の両方を提供します。定量的分析には、調査対象範囲内の各セグメントおよび地域における市場規模(価値:10億米ドル、数量:トン)が含まれます。また、各地域の市場セグメントおよび主要国の分析と成長率も提供します。定性的な洞察では、市場に関連する主要な推進要因、制約、機会、業界動向の詳細な分析を網羅しています。競争環境セクションでは、市場で活動する主要企業の詳細な企業プロファイルを掲載しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

CAGR(2023~2030年) |

2026年から2034年までのCAGRは25.1% |

|

ユニット |

数量(トン)、金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

最終用途産業別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の3Dプリンティングプラスチック市場は2025年に24億3,000万米ドルと評価され、予測期間中に25.1%のCAGRで成長し、2034年までに182億米ドルに達すると予測されています。

25.1%のCAGRで成長するこの市場は、予測期間中に急速な成長を示すだろう。

最も一般的なプラスチックには、PLA(ポリラトン酸)、ABS(アクリロニトリルブタジエンスチレン)、ポリアミド(ナイロン)、ポリカーボネート(PC)、およびフォトポリマー樹脂が含まれます。 PLAは、環境への親しみやすさと印刷の容易さに広く使用されています。

主要なセクターには、航空宇宙と防衛、自動車、ヘルスケア、電子機器、消費財が含まれます。航空宇宙は、軽量で高性能の部分の需要が原因でリードしていますが、補綴物や歯科モデルでの使用によりヘルスケアが成長しています。

3D印刷プラスチックは、フィラメント、粉末、液体樹脂の形で利用できます。フィラメントは消費者市場を支配していますが、粉末と樹脂は、選択的レーザー焼結やステレオリソグラフィなどの産業用途で広く使用されています。

北米は、技術の進歩と航空宇宙とヘルスケアの強い需要に牽引されて、世界市場で最大のシェアを保持しています。アジア太平洋地域は最も急成長している地域であり、工業化の高まりと3D印刷の採用に支えられています

成長は、迅速なプロトタイピング、オンデマンド製造、材料革新、および医療、自動車、航空宇宙などの業界全体のアプリケーションの増加の需要によって推進されています。

トップ企業には、HP Inc.、Stratasys Ltd.、3D Systems Corporation、Sabic、Arkema S.A.、Evonik Industries、EOS GmbH、およびHuntsman Corporationが含まれます。これらの企業は、製品ポートフォリオの拡大と印刷効率の向上に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 223

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート