インドにおけるポイントオブケア敗血症診断市場規模、シェア及び業界分析:製品タイプ別(機器、試薬・キット)、技術別(分子診断、免疫測定法)、病原体別(細菌性敗血症、真菌性敗血症)、 エンドユーザー別(病院・診療所および独立検査機関)、および国別予測、2024-2032年

主要市場インサイト

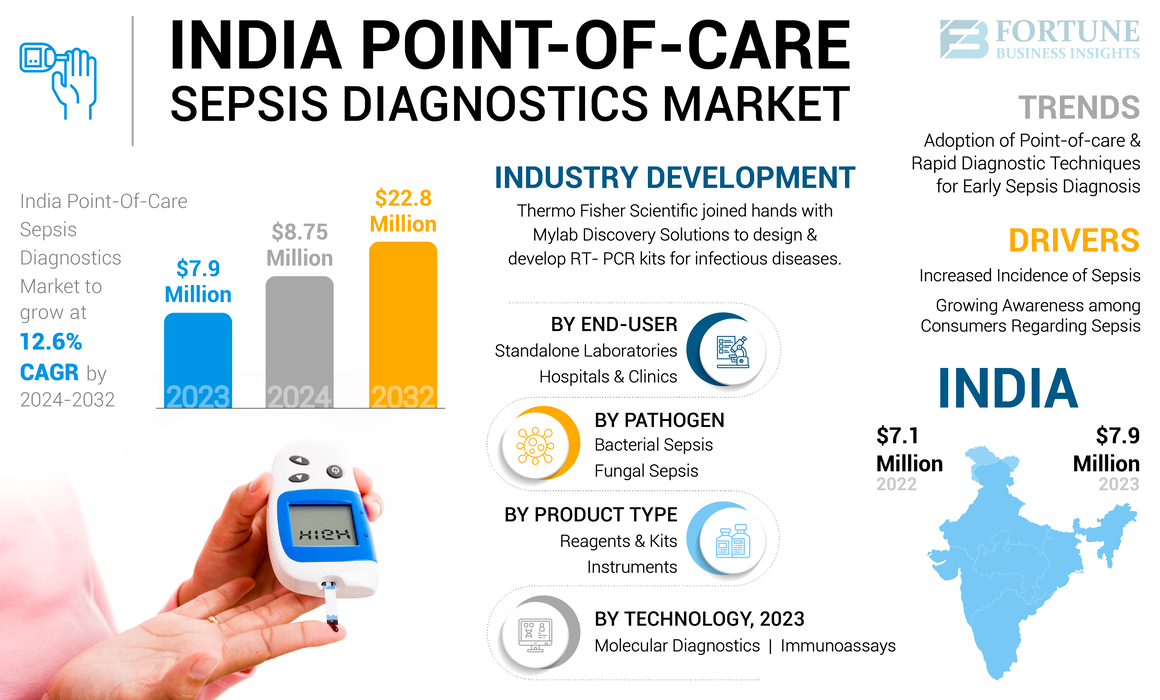

インドの現場診断用敗血症診断市場規模は、2023年に790万米ドルと評価された。市場は2024年の880万米ドルから2032年までに2,280万米ドルへ成長し、予測期間中に12.6%のCAGRを示すと予想される。

敗血症は、感染に対する身体の反応が生命維持器官に損傷を与え、しばしば死に至る生命を脅かす緊急事態である。この医療緊急事態は、重症敗血症や敗血症性ショックを引き起こす可能性があるため、迅速な診断と治療を必要とする。あらゆる感染症が敗血症を引き起こす可能性があり、細菌性、ウイルス性、真菌性感染症が含まれる。細菌性および真菌性敗血症の症例増加、院内感染発生率の上昇、ならびにインドにおける早期診断のためのポイントオブケア機器の使用が市場成長を推進している。

- 2022年に『Pediatric Infectious Disease』誌に掲載された論文によると、新生児真菌感染症の疫学的傾向、原因微生物、および多様な抗真菌剤に対する感受性パターンを評価する研究が実施された。これには新生児における真菌性敗血症の様々な危険因子、臨床的特徴、検査所見の分析も含まれていた。この後ろ向き観察研究は、2018年1月から2020年12月にかけて、インド・コルカタの小児三次医療病院の新生児集中治療室(NICU)で開始された。本研究では、新生児の真菌感染症の97.3%がカンジダ・アルビカンス以外のカンジダ属菌によるものであり、そのうち43.0%がカンジダ・ペリキュロサによることが判明した。このような真菌性敗血症の症例増加は、セグメント成長の拡大が予想される。

さらに、敗血症を引き起こす慢性症例の増加とインドの医療インフラの改善が市場拡大に寄与している。加えて、主要企業および地域企業は、頻繁な製品投入と戦略的取り組みを通じて製品ポートフォリオの拡充に注力している。こうした市場プレゼンス強化の取り組みが、さらなる市場成長を牽引している。

インド市場はCOVID-19パンデミック期間中に好影響を受けた。COVID-19患者は敗血症を発症しやすく、敗血症症例数の増加につながったためである。これはインドにおけるポイントオブケア敗血症診断製品の販売に好影響を与えた。患者来院数と企業収益は2021年に通常水準に戻り、2020年に経験した急成長の後、市場は2022年と2023年に完全に正常化した。

インドにおけるポイントオブケア敗血症診断市場の動向

敗血症早期診断のためのポイントオブケアおよび迅速診断技術の採用が顕著な傾向

インドのポイントオブケア敗血症診断市場は近年、迅速診断およびポイントオブケア敗血症診断手順の受容拡大を背景に顕著なトレンドを経験している。これらの迅速診断またはポイントオブケア技術は、敗血症診断の速度、標準化、有効性を大幅に向上させた。したがって、早期敗血症診断のための迅速診断POC技術の開発が市場で注目を集めている。ポイントオブケアソリューションの受容拡大は、企業が革新的な製品提供を開始する原動力となっている。

- 例えば、2022年3月には、SphingoTec GmbH(スフィンゴテック)とRivaara Labs Pvt Ltd.(リヴァーラ)が、インド亜大陸におけるスフィンゴテックのPOC診断法の商業化を目的とした複数年販売契約を締結した。Nexus IB10分析装置とその迅速検査ポートフォリオは、敗血症、急性腎障害、心原性ショック、急性心不全、心筋梗塞などの重篤な状態に関連するバイオマーカーの便利な評価を可能にします。このような技術の進歩は、将来の市場成長を促進すると期待されています。

新規迅速診断法やポイントオブケア技術の商業化に向けたこうした戦略的活動の増加は、インドのポイントオブケア敗血症診断市場予測を押し上げると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

インドの現場診断(POS)敗血症診断市場成長要因

敗血症発生率の増加が市場成長を牽引

敗血症の発生率上昇が、インドのポイントオブケア敗血症診断市場成長の主要な推進要因である。敗血症症例の数と頻度の増加は、インドにおける敗血症診断検査の需要を大幅に引き起こすことが多い。さらに、ポイントオブケア敗血症診断装置が提供する迅速かつ正確な診断が、市場の成長を促進すると予想される。

- 例えば、2022年にChest Journalが発表した記事によると、2017年のインドにおける推定敗血症症例数は1,130万件、死亡者数は290万人(人口10万人あたり297.7人)であった。

院内感染の発生率によるポイントオブケア敗血症診断への強い需要が、敗血症症例数を増加させている。敗血症は入院中または最近入院した患者に発生する状態である。この疾患の有病率の大幅な上昇が、敗血症診断手順への需要増加をもたらした。早期診断への関心の高まりと有利な償還政策が相まって、予測期間(2024-2032年)におけるインドの点滴診断用敗血症診断市場成長に寄与しています。

消費者の敗血症に対する認識の高まりが市場拡大を推進

インドでは、公的・民間を問わず様々な政府機関が、国民への敗血症知識普及に積極的に取り組んでいる。その取り組みには、敗血症スクリーニング、敗血症教育、敗血症ケアバンドルの実施評価、患者転帰の改善などが含まれる。こうした敗血症に関する認知向上活動が市場成長を牽引している。

- 例えば、最も著名な組織の一つであるグローバル敗血症アライアンス(GSA)は、インド集中治療医学会を含む各地域の様々な組織と連携し、敗血症に関する認知度向上に取り組んでいます。さらに、世界保健機関(WHO)は52カ国と連携し、2018年に「グローバル母体敗血症研究・キャンペーン(GLOSS)」を実施しました。これは母体敗血症の負担と管理を評価し、医療従事者におけるこの問題への認識を高めることを目的としています。

加えて、政府機関や非政府組織(NGO)は医療提供者向けに敗血症に関する情報提供や研修を実施しています。したがって、様々な政府機関や財団による啓発・支援活動の増加が、市場全体の成長を促進すると予想される。

抑制要因

熟練医療専門家の不足が市場拡大を阻害

敗血症診断の需要増加は、今後数年間の市場成長を阻害する可能性のある課題に直面している。敗血症患者の生存には早期発見と迅速な治療が不可欠であるが、機器の不備や熟練医療従事者の不足といった制約が市場拡大に悪影響を及ぼす恐れがある。

特に新興国における資源不足の状況は、これらの課題をさらに深刻化させる。具体的には、ベッドサイドモニタリング機器の供給不足、 人員不足、検査材料・人材の不足、敗血症管理プロトコルの欠如などが挙げられる。例えば2020年9月、ミネソタ大学理事会は論文を発表し、2017年にインドを含む低・中所得国(LMIC)の資源不足環境下で5歳未満児約290万人が死亡したと報告した。

敗血症の診断・治療に対する関心の高まりは、診断機器の需要増加が見込まれる。しかし、敗血症診断プロトコルを実施する熟練医療従事者の不足が市場成長を制限している。

インドにおけるポイントオブケア敗血症診断市場のセグメント分析

製品タイプ別分析

早期敗血症診断への意識高まりが試薬・キットの優位性を支える

製品タイプに基づき、市場は機器と試薬・キットに区分される。

敗血症症例の増加とインド国民における早期診断意識の高まりにより、試薬・キットセグメントが最大の市場シェアを占めた。各種技術で使用される大量の試薬や消耗品も、このセグメントの成長に寄与している。

- 2024年2月、インド集中治療医学会(ISCCM)は、ISCCM支部が実施するプログラムを通じて、敗血症とその致命的な合併症に関する全国的な認知度向上を図る取り組みを開始しました。カラムサドにあるバイカカ大学集中治療科は、ISCCMカラムサド支部と連携し、一般市民と医師を対象とした敗血症啓発プログラムを開催した。こうした啓発活動により、国内における敗血症診断用試薬・キットの使用拡大が期待される。

機器セグメントは、ポイントオブケア機器の導入増加を背景に、市場で大きなシェアを占めた。さらに、市場の主要プレイヤーは、インドでの事業拡大に向け、様々な組織と提携を進めている。

技術別分析

免疫測定法は、研究開発の進歩に支えられ主導的地位を維持

技術面では、市場は分子診断と免疫測定法に二分される。

2023年、免疫測定法セグメントはインドの現場診断(POS)敗血症診断市場で圧倒的なシェアを占めました。免疫測定法の研究開発の進展が、この分野の拡大を促進すると予想されます。このセグメントの成長は、先進的な免疫測定法製品を発売するための主要企業間の戦略的提携によって推進されています。

分子診断セグメントは予測期間中に成長が見込まれる。分子診断は感度・特異性が高く、時間を要しない。多様な細菌・ウイルス病原体に対応したポイントオブケア分子診断ソリューションが開発中である。こうした要因が予測期間中の市場成長を支えると予想される。

- 例えば2018年10月、シーメンスはカナダのEpoc血液分析システム製造施設を拡張した。Epoc血液分析システムは、携帯型ワイヤレス血液ガス分析装置であり、患者側で60秒未満で血清乳酸値を含む敗血症検査を含む11の重要検査を実施する。5000平方フィートの拡張は2021年6月までに完了予定であり、米国、英国、インドにおける同社の他のポイントオブケア事業と相補的となる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

病原体別分析

細菌性敗血症は症例数が圧倒的に多く主要病原体

病原体別では、細菌性敗血症と真菌性敗血症に市場が区分される。2023年には細菌性敗血症セグメントが市場シェアの大半を占めた。このセグメントの成長は、細菌性敗血症の発生増加と、敗血症を引き起こす細菌の検出に向けた啓発活動の拡大に起因する。

- 例えば、2022年にChest Journal誌に掲載された論文によると、複数のインド州にまたがる35の集中治療室(ICU)から680名の患者を対象とした研究(民間施設85.7%、公立施設14.3%)が実施された。その結果、細菌感染症が最も多く(77.9%)、その大半がグラム陰性菌であり、次いで真菌感染症(9.6%)であることが判明した。

真菌性敗血症セグメントは、インドのポイントオブケア敗血症診断市場において顕著なシェアを占めており、予測期間中に拡大が見込まれている。多くの患者が真菌感染症による敗血症に苦しんでいる。真菌感染症による敗血症の発生率上昇がこのセグメントの拡大を牽引している。

エンドユーザー別分析

病院・診療所が主要エンドユーザー:堅調な患者来院数が牽引

エンドユーザー別の市場セグメンテーションは、病院・診療所と独立検査機関に分類される。

2023年時点で病院・診療所セグメントが市場の圧倒的シェアを占めた。このセグメントの優位性は、入院患者における敗血症の顕著な有病率に起因する。病院インフラの拡充とポイントオブケア機器の普及がセグメントの発展を牽引している。

- 米国国立衛生研究所(NIH)が2022年に発表した論文によると、南インドにある1,300床の三次医療病院に入院した市中感染性敗血症患者を分析する研究が実施された。床の三次医療病院に入院した市中獲得性敗血症患者を分析する研究が実施された。Surviving Sepsis Campaign(SSC)ガイドライン準拠の電子敗血症登録データを用いた本研究では、総患者の13.5%(136名)が敗血症性ショック状態にあり、院内死亡率は25.0%であった。これほど多くの院内感染性敗血症が、このセグメントの成長に寄与している。

エンドユーザーベースでは、独立型検査室がインドのポインケア敗血症診断市場で第2位のシェアを占める。検査室の増加と費用対効果の高い敗血症治療への需要の高まりが、このセグメントの拡大に寄与すると予想される。

主要業界プレイヤー

戦略的提携と強力なブランド存在感が企業の市場成長を促進

市場の競争環境は半統合状態です。bioMérieux, Inc. が市場シェアの大部分を占めています。確立された流通ネットワークと、VIDAS B·R·A·H·M·S PCT などの堅調な製品提供が、インド市場における同社の優位性に貢献しています。

アボット、Boditech Med Inc.、Radiometer Medical ApS(Danaher Corporation)、Wondfu も、インド市場におけるその他の有力企業です。さらに、業界関係者間のパートナーシップの拡大は、開発途上国への企業の進出を後押しし、主要市場関係者の成長を促進する可能性があります。

- 2021年5月、アボットとジェネリック・ファーマセックは、インドにおけるアボット・ポイント・オブ・ケア(APOC)の全製品の販売、マーケティング、プロモーションに関する契約を締結しました。このような取り組みにより、予測期間における両社の市場シェアは拡大すると予想されます。

インドの主要ポイントオブケア敗血症診断企業一覧:

- アボット (米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ラジオメーターメディカル社(ダナハー)(米国)

- bioMérieux, Inc. (フランス)

- DiaSorin S.p.A. (イタリア)

- F. ホフマン・ラ・ロシュ株式会社 (スイス)

- シーメンス・ヘルスインアーズ AG (ドイツ)

- ウォンフー (中国)

- Boditech Med Inc. (韓国)

業界の主な動向:

- 2023年6月:バイオメリュー社と在インドフランス大使館は、インド・ニューデリーにて「抗菌薬適正使用:より良い管理のための診断改善」と題した1日シンポジウムを共催しました。

- 2023年2月:サーモフィッシャーサイエンティフィックは、マイラブ・ディスカバリー・ソリューションズと提携し、インドにおける感染症およびその他の公衆衛生上重要な疾患向けのRT-PCRキットの設計・開発を行った。

- 2018年5月: レプー・メディカル・テクノロジー(北京)有限公司は、子会社であるレプケア(インド)血管ソリューションズ社を通じて、インドの医療機器・設備市場に参入すると発表した。

- 2015年6月:Radiometer Medical ApS(Danaher)は、敗血症診断用の新規プロカルシトニン(PCT)ポイントオブケア検査を発売。同社のAQT90 FLEX PCTアッセイは21分未満で結果を提供する。

レポートのカバー範囲

インドの点滴診断用敗血症診断市場調査レポートは、市場の分析と予測に重点を置いています。主要企業、製品タイプ、技術、病原体、エンドユーザーなどの主要な側面に焦点を当てています。さらに、インドにおける市場動向、敗血症の有病率、規制シナリオ、製品発売、業界動向、技術進歩に関する洞察を提供します。さらに、COVID-19パンデミックの影響についても本レポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023年 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

単位 |

金額(百万米ドル) |

|

成長率 |

2024年から2032年までのCAGRは12.6% |

|

セグメンテーション |

製品タイプ別

|

|

技術別 区分

|

|

|

病原体別 病原体

|

|

|

エンドユーザー別

|

よくある質問

Fortune Business Insightsによると、インド市場は2023年に790万米ドルであり、2032年までに2,280万米ドルに達すると予測されています。

市場は、予測期間(2024-2032)に12.6%のCAGRを示すと予想されています。

テクノロジーにより、2023年にイムノアッセイセグメントが市場をリードしました。

主な駆動要因には、敗血症の有病率の高まり、認識の高まり、市場におけるポイントオブケア敗血症の診断製品の採用が含まれます。

ポイントオブケア敗血症診断製品の採用の増加は、市場の重要な傾向です。

Biomérieux、Inc。とAbbottは、市場の著名なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 143

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。