航空機翼市場規模、シェア及び業界分析:プラットフォーム別(商用・軍用)、構造タイプ別(従来型外板製造・複合材外板製造)、材質別(合金、金属、複合材)、地域別予測(2026-2034年)

主要市場インサイト

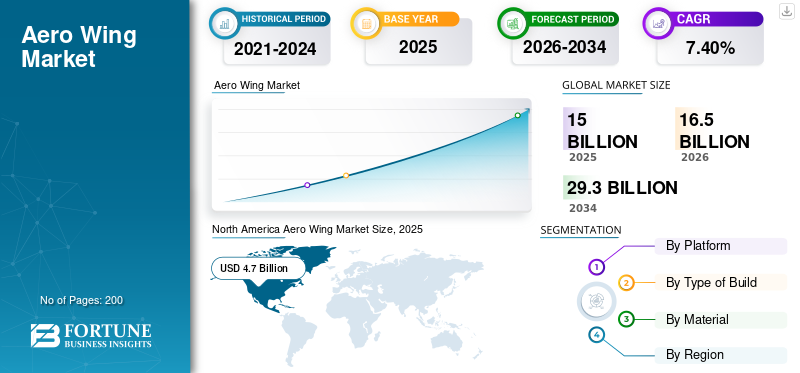

世界の航空機翼市場規模は、2025年には150億米ドルでした。市場は2026年の165億米ドルから2032年には293億米ドルに拡大し、2026年から2034年にかけて年平均成長率7.40%で成長すると予測されています。北米は2025年に31.00%の市場シェアを獲得し、航空機翼市場を牽引しました。

COVID-19の世界的な影響は前例がなく甚大であり、パンデミック下では航空翼が全地域で需要のマイナスショックを経験した。CAGRの急上昇は、パンデミック終息後にこの市場の需要と成長がパンデミック前の水準に回復することによるものである。

航空機用翼は、空気を切り裂きながら揚力を生み出す技術的に高度なフィンである。流線形の断面を持ち、空力力に従い翼として機能する。市場を牽引すると予測される要因は、航空翼製造の外部委託需要の増加である。さらに、一般航空業界における複合材製航空翼の採用拡大が市場を押し上げると見込まれる。コスト効率に優れた航空翼への需要増が市場機会を急拡大させている。ただし、これらの部品設置に伴う高コストが市場成長に大きく影響している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19パンデミック期間中、航空業界は重大な課題に直面した。国際旅行禁止による2019-2020年の収益14.4%減、2020年の世界国内航空需要48.7%急落、米国における推定2,150億米ドルの損失などが挙げられる。パンデミックは航空機納入にも影響を及ぼし、ボーイングは2020年1月に商用航空機の受注を1件も獲得できなかった。旅客機需要の減少は航空機翼市場に重大な影響を与えた。しかし、北米企業は品質と生産性向上のため航空機翼のデジタル変革に大規模な投資を開始しており、これが2022-2023年に市場に好影響をもたらすと予想されていた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機ウイング市場インサイト

日本の航空機ウイング市場は、航空機性能の最適化、燃費効率向上、運航安全性の強化を背景に、航空機メーカーや部品サプライヤーにとって重要な戦略領域として注目されています。国内市場では、空力性能、軽量化、耐久性、材料の信頼性、製造精度、航空規制への適合が特に重視されます。また、複合材料や高性能合金の活用、製造プロセスの自動化・デジタル化、構造解析による最適設計、耐久試験・品質管理の高度化、製造・保守プロセスの効率化なども市場成長を支える要素です。航空安全性と運航効率が事業価値として評価される日本において、航空機ウイングは飛行性能と運用信頼性を同時に高める戦略的市場として、今後も技術革新と導入拡大が期待されています。

世界の航空機翼市場概要

市場規模:

- 2025年の価値:150億米ドル

- 2026年の価値:165億ドル

- 2034年の予測価値:293億米ドル、2026年から2034年までの年平均成長率7.40%

市場シェア:

- 北米は、主要な航空機翼メーカーの存在と戦闘機への高い需要に牽引され、2025年には31.00%のシェアで航空機翼市場を支配しました。

- 材料別では、合金セグメントが2025年までに17%のシェアを維持し、26億7,000万米ドルの収益を生み出すと予測される。

主要国のハイライト:

- 日本の航空機翼市場は2025年までに8億4,000万米ドルに達すると予測される。

- 中国は予測期間中に10%の高いCAGR(年平均成長率)を記録すると見込まれ、欧州は7.6%のCAGRで成長すると予測される。

- 構造タイプ別では、複合材外板製造セグメントが2032年までより高いCAGRを記録すると予測される。

航空機翼市場の動向

MAVERICブレンド翼体航空機実証機の登場が顕著なトレンド

エアバスMAVERIC実証機は、民間航空機のブレンド翼体設計に取り組んでいる。このプロジェクトの目的は、航空機の翼による航空移動を実現することで、航空旅客の利便性を向上させることである。MAVERICは広々とした客室レイアウトを備える予定だ。MAVERICプロジェクトにより、乗客は広い通路や追加の足元スペースなどの利点を得られ、機内体験が向上する。例えば2020年2月、エアバスはシンガポール航空ショーでこのブレンドド・ウィング・ボディ機設計を発表した。オランダのKLM航空は、燃料消費量を20%削減し航空旅行を環境に優しいものとするため、このV字型機体コンセプト技術の採用を決定している。

エアロウィング市場成長要因

第五世代戦闘機導入に向けた中国の防衛予算拡大が市場を後押し

2020-2021会計年度、中国は防衛支出に2600億米ドルを計上した。中国政府は第5世代戦闘機の調達に650億米ドルの資金を割り当てています。これらの戦闘機は中国の航空戦力を強化しています。現在、中国はJH-7、H-6爆撃機、 KJ-200、KJ-500、KJ-2000の偵察機、成都J-7、J-16、成都J-20、Su-27、Su-30MKK、瀋陽J-8、瀋陽J-11、瀋陽Su-35S、成都J-10の戦闘機を保有している。

2021年2月、ヒンドゥスタン航空機株式会社(HAL)とインド空軍(IAF)は、インド空軍の戦場作戦能力向上を目的として、83機の軽戦闘機テジャスを調達する総額70億米ドルの契約を締結した。これらの戦闘機は技術的に先進的な主翼を備え、優れた攻撃能力を有する。中国やインドなどの新興経済国における戦闘機需要の増加が、市場成長を促進すると予測されている。

航空機翼調達における複合材部品の使用増加が市場成長を促進すると予測

航空機翼における複合材部品の使用増加は、航空宇宙産業の成長を牽引すると見込まれています。複合材(炭素繊維複合材など)は、従来の金属部品と比較して優れた強度重量比、耐久性、柔軟性を提供し、重量を軽減します。この複合材翼への移行は、航空機構造の軽量化、燃料効率の向上、性能強化への需要によって推進されている。例えば、A350やB787といった次世代航空機では、翼に複合材が大幅に使用されている。

航空宇宙複合材市場は、航空機製造における複合材の広範な採用により大幅な拡大が見込まれており、航空機の性能向上、燃料消費量の削減、全体的な運用効率の向上をもたらす。この傾向は航空産業における先進材料への根本的な転換を示しており、航空機の設計と生産の未来に影響を与えています。2020年3月、英国国立複合材料センターは航空機翼の調達プロセス向けデジタルプラットフォームを提供する新たな研究開発施設を設立しました。

抑制要因

航空機翼市場のサプライチェーン混乱と民間航空機の受注残が市場成長を阻害する見込み

2019年3月、COVID-19パンデミックの発生により航空宇宙産業のサプライチェーンが混乱した。ほとんどの民間航空会社は6か月間運航停止となった。社内調査によると、英国では2020年8月の民間航空機受注納入数はわずか9機であった。欧州航空業界の統計によれば、2019年7月~11月の民間航空機納入数は54%減少した。国際的な渡航禁止、サプライチェーンの混乱、民間航空機の受注残により、航空業界は840億米ドルの損失を被った。2019年11月、ボーイングは航空機エンジンに関連する技術的問題により、民間航空機88機の受注をキャンセルせざるを得なかったと報告した。同社はまた、2020-2021会計年度の受注キャンセル総数が536件に達したと発表した。民間航空機のサプライチェーン混乱と急増する受注キャンセル率は、市場成長に影響を与えると予想される。

航空機翼市場のセグメンテーション分析

プラットフォーム別分析

新興経済国における民間航空機需要の増加が市場成長を牽引

プラットフォーム別では、市場は民間用と軍用に区分される。民間セグメントはさらに、民間航空、ビジネス航空、一般航空に細分化される。2023年時点で民間セグメントが市場の大部分を占めた。この優位性は、中国やインドなどの新興経済国における民間航空機需要の増加によるものである。ボーイング社の2019年報告書によれば、インドでは2019年から2040年にかけて2,375機の固定翼民間航空機が必要とされる。同報告書はまた、インドにおける航空旅客輸送量が2018-2019会計年度に19.86%増加すると予測している。また同報告書は、2018-2019会計年度におけるインドの航空旅客輸送量が19.86%増加すると予測している。世界的な民間航空機需要の増加は、市場のサプライチェーンに直接反映されている。

軍事分野は戦闘機、輸送機、訓練機に分類される。2027年までに軍事分野はより高いCAGR(年平均成長率)を記録すると予測されている。この成長は、中国とインドが先進ジェット機調達のために防衛予算を拡大していることに起因する。先進戦闘機には複合材製航空機翼が装備されている。 F-35ライトニングII、瀋陽J-31、スホーイT-50は、中国とインドが採用した第5世代戦闘機である。戦闘機の調達増加は、間接的に航空機翼の需要を高めている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

構造タイプ別分析

複合材外板製造セグメントは2032年まで高いCAGRを記録する見込み

構造タイプ別分析に基づき、市場は従来型外板製造と複合材外板製造に区分される。従来型外板製造セグメントは、予測期間中に市場で最大のシェアを占めました。この成長は、過去20年間にわたり、軍用機のOEM(オリジナル・エクイップメント・メーカー)が航空機翼のフレームを構築するためにこの手法を採用したことに起因しています。これらの繊維は特殊な発泡コーティングで圧縮され、硬化工程後に置き換えられます。このタイプの外板製造は、航空機の翼により優れた強度を提供します。

複合材外板製造は、ロッド要素と接合部を含む空間的な航空機翼フレーム骨格、および自動繊維配置(AFP)による格子グリッドで覆われた内部格子グリッドで構成される。複合材外板製造セグメントは予測期間中に高いCAGRを記録すると予測される。この成長は、民間航空機OEMによる複合材外板製造手法の採用増加に起因する。

材料別分析

軽量複合材料の調達増加が市場成長を牽引

材料別分析に基づき、市場は合金、金属、複合材料に区分される。金属セグメントは予測期間中に最大の市場シェアを占めると見込まれています。この成長は、航空機翼の構造構築にアルミニウム、鋼、チタンなど複数の金属が広く使用されていることに起因します。チタンは、耐熱性、軽量性、高い耐食性、高強度といった優れた特性から、航空機メーカーに主に使用されています。チタンは主に航空機翼、着陸装置、ファンブレードの製造に使用される。材料別では、合金セグメントが2025年までに17%のシェアを占め、26億7,000万米ドルの収益を生み出すと予測される。

複合材セグメントは予測期間中に高いCAGRを記録すると見込まれる。この成長は、商用航空機の翼製造における複合材料の採用拡大に起因する。これらの材料は高い柔軟性と耐久性を備え、航空機翼に優れた強度を提供する。エアバス350 XWBおよびボーイング787の翼は複合材料で製造されている。複合材料は翼や主翼の軽量化にも活用されている。

合金分野では、高温耐性と耐食性を備えたニッケル合金が航空宇宙産業で主に使用される。ニッケル合金は構造的に強靭でクリープ抵抗特性を有する。主に航空機翼の骨組みに使用される各種バルブの調達に活用されている。

地域別インサイト

North America Aero Wing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米航空機翼市場の規模は2023年に39億9000万米ドルに達した。成長率は、同地域に複数の主要プレイヤーが存在すること、および主要な航空機翼メーカーが立地していることに起因する。カナダ空軍からの戦闘機需要の増加が市場成長を促進すると予測される。

欧州市場は予測期間中に年平均成長率(CAGR)7.6%で成長すると見込まれる。欧州航空機翼市場は顕著な成長を記録している。同地域の航空産業の拡大が、パートナーシップや協業を原動力として市場成長を支えると予想される。例えば2019年2月には、エアロストラクチャーズ・アセンブリーズ・インディア(AAI)と サーブAB(スウェーデン)はエアバスA321neo航空機のオーバーウィングドア用構造アセンブリ調達契約を締結した。

アジア太平洋地域の航空機翼市場は予測期間中、最も急速な成長を記録すると見込まれる。この成長は中国、インド、日本における民間航空宇宙産業の拡大に起因する。さらに、中国とインドにおける民間航空機需要の増加が、市場プレイヤーに数多くの機会をもたらすと予想される。

- 日本の航空機翼市場は2025年までに8億4000万米ドルに達すると予測される。

- 中国は予測期間中に10%という高いCAGR(年平均成長率)を記録すると見込まれる。

その他の地域は近い将来、顕著な優位性を示す見込みです。ブラジル、南アフリカ、UAEの民間企業による航空機の運用性能向上を目的とした、コスト効率の高い航空機翼技術への支出増加が、市場成長を再加速させると予想されます。

航空機翼市場における主要企業一覧

エアバスUK、航空機翼設計における継続的イノベーションを背景に市場主導を維持へ

エアバスUKは、過酷な環境下でも優れた性能を発揮する航空機翼の先進技術開発に注力している。同社はMAVERICプロジェクトのもと次世代単通路型民間航空機を製造中だ。このプロジェクトでは同社のブレンド翼体設計を進化させており、これにより20%の燃料節約が見込まれる。同プロジェクトは2020年シンガポール航空ショーでエアバスUKにより発表された。

主要企業プロファイル一覧:

- エアバスUK(英国)

- AVIC XCAC(中国)

- GKNエアロスペース・サービス・リミテッド (英国)

- 三菱重工業(日本)

- ソナカ・グループ(ベルギー)

- スピリット・エアロシステムズ(米国)

- トライアンフ・グループ(米国)

業界の主な動向:

- 2023年11月 - 欧州を代表する航空宇宙・航空機メーカーであるエアバスは、商用航空機向け部品の生産について、複数のインドのサプライヤーと新たな契約を締結したと発表した。エアバスA320neo、A330neo、A350プログラム向け機体および主翼部品の調達について、Aequs、Dynamatic、Gardner、Mahindra Aerospaceとの間で契約を締結した。

- 2023年8月 - 米空軍は、ブレンドウィングボディプロトタイプ航空機プロジェクトの次の段階に向けて、JetZero への投資計画を発表しました。JetZero は、燃料消費量の削減に役立つ設計の、次世代の持続可能なジェット機の開発に専念している企業です。

- 2023年3月 – タタ・グループは、ロッキード・マーティン社と、ハイデラバードにある合弁会社タタ・ロッキード・マーティン・エアロストラクチャーズ社(TLMAL)で戦闘機の主翼の生産を開始することで合意しました。覚書では、29セットの戦闘機の主翼の生産が予定されており、2025年からは追加のセットの生産と納入のオプションも設けられています。

- 2022年12月 - 分散型電気推進ティルトウィングおよびマルチローター無人航空機の開発・製造会社である Advanced Aircraft Company は、NASA の仕様に基づいてティルトウィングの無人航空機プロトタイプを設計・製造する契約を NASA から獲得したと発表しました。

- 2022年3月 – エアバスは子会社を通じてスピリット・エアロシステムズと、CityAirbus NextGenの翼開発に関する合意に達した。この提携により、エアバスは最も厳しい規制に準拠しつつ革新的な航空機設計を追求できる。スピリット・エアロシステムズは北アイルランド・ベルファストでCityAirbus NextGenの翼開発・生産を担当する。両社の目標は、最高水準の安全性を確保しつつ最小重量ソリューションを実現することである。

レポート概要

An Infographic Representation of エアロウイング市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

航空機翼市場調査レポートは、市場セグメンテーション分析、主要地域要因、業界動向、地域別市場シェアなど、主要な側面に焦点を当てた詳細な分析を提供します。本レポートでは、COVID-19が航空業界に与えた影響についても詳述しています。さらに、構造タイプ別、収益・市場シェア別の最新市場動向とハイライト、およびタイプ別分析による予測を提供します。加えて、市場調査レポートでは予測期間中の市場成長に寄与する複数の要因を提示しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

ビルドの種類別

|

|

|

素材別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には150億米ドルで、2034年までに293億米ドルに達すると予測されています。

2025年には北米の市場価値は47億米ドルに達しました。

年平均成長率(CAGR)7.40%で成長し、予測期間(2026-2034年)を通じて市場は着実な成長を示す見込みである。

商業セグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

第5世代の戦闘機を採用するためにアジア太平洋地域の国からの防衛予算の増加は、市場の成長を促進すると予測されています。

Airbus UK、GKNAerospace Services Limited、Mitsubishi Heavy Industries、Spirit Aerosystems、Inc。は、世界市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。