シェアードモビリティ市場規模、シェア及び業界分析:車両タイプ別(乗用車、商用車、二輪車)、ビジネスモデル別(ライドヘイリング、カーシェアリング、ピアツーピアレンタル、その他)、推進方式別(電気式、従来型エンジン)、地域別予測(2026-2034年)

主要市場インサイト

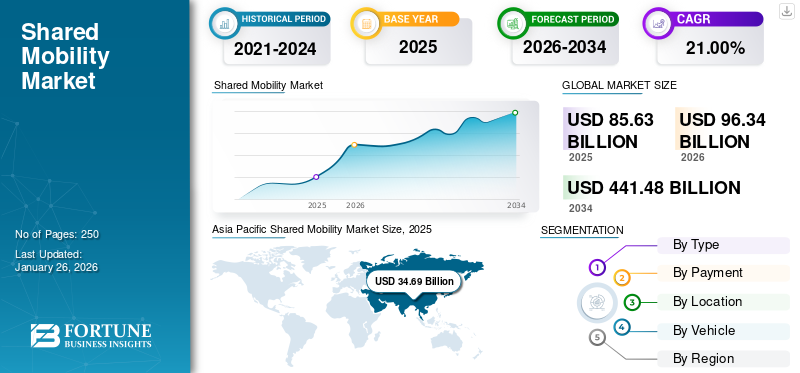

世界のシェアードモビリティ市場規模は2025年に856億3,000万米ドルと評価され、2026年の963億4,000万米ドルから2034年には4,414億8,000万米ドルに成長すると予測されており、予測期間中のCAGRは21.00%です。アジア太平洋地域は2025年に40.51%の市場シェアを占め、シェアードモビリティ市場を牽引しました。米国のシェアードモビリティ市場は大幅な成長が見込まれており、2032年には454億5,000万米ドルに達すると推定されています。

共有型モビリティとは、必要に応じて車両を共有する現代的な交通手段です。カーシェアリング、配車サービス、カープール、自転車シェアリングなど様々なサービスを含みます。モバイルアプリやデジタルプラットフォームといった技術を活用し、個人所有車両の保有・利用を減らしつつ、交通の効率性と利便性を高めることを目指しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のシェアモビリティ市場インサイト

日本では、都市部の交通効率化や脱炭素社会の実現に向けた取り組みが進む中、シェアモビリティへの関心が高まっています。カーシェア、シェアサイクル、ライドシェアなど多様なサービスが拡大し、企業や自治体は、デジタル管理システムの高度化、利用データの活用、安全性・利便性の向上を軸に新たな移動体験の提供を進めています。また、観光地や地方都市での交通課題解消にも有効な手段として注目され、持続可能なモビリティ戦略に欠かせない存在となりつつあります。グローバル市場が成長する中、日本にとっては、先進的なモビリティソリューションを取り入れ、移動の最適化と競争力強化を実現する重要な機会となっています。

グローバル共有型モビリティ市場概要

市場規模

- 2025年:856億3,000万米ドル

- 2026年:963億4,000万米ドル

- 2034年予測値:4,414億8,000万米ドル(2026年~2034年のCAGR 21.00%)

市場シェア

- 地域別リーダー: アジア太平洋地域が市場を支配し、38%のシェアで市場を支配した

- S. 予測: 米国シェアードモビリティ市場は大幅に成長し、2032年までに454億5000万米ドルに達すると予測されています

業界動向

- 統合デジタルプラットフォーム: 共有モビリティサービス—— カーシェアリング、ライドヘイリング、カープール、自転車シェアリングなど—は、モバイルアプリやデジタルプラットフォームを通じて広く利用可能であり、利便性を高め、自家用車への依存を減らしている

- モビリティ・アズ・ア・サービス(MaaS): AIとIoT技術によって実現されるMaaSモデルの採用は、ユーザーが柔軟でマルチモーダルな交通ソリューションにアクセスする方法を再構築している。

- マイクロモビリティの拡大: 自転車シェアリング、電動スクーター、その他のマイクロモビリティ手段の普及拡大により、ファーストマイル・ラストマイルの接続性が拡充され、共有交通手段の利用が促進されている

推進要因

- コスト効率と都市化: 共有型モビリティソリューションは大幅なコスト削減を実現し、都市人口の増加と燃料費の高騰の中で魅力的である。

- 環境意識:排出量削減と交通渋滞緩和への関心の高まりが、政策立案者と消費者の双方を共有型モビリティサービスへと導いている

- 技術革新と政府支援: AI、IoT、アプリベースの接続性における進歩と、支援的な規制枠組みが市場の成長を加速させている

共有型モビリティは、交通渋滞の緩和、排出量削減、交通手段の選択肢拡大、利用者のコスト削減可能性など、数多くの利点を提供します。公共交通システムと統合することで包括的な交通ソリューションを提供することも可能です。都市の成長が続く中、このアプローチは都市型共有交通の未来を変革する上で重要な役割を果たしています。

COVID-19パンデミック初期段階では、ロックダウンの実施や共有表面・密接接触によるウイルス感染への懸念から、業界は急激な落ち込みを経験しました。これにより消費行動が変化し、多くの人が自家用車や自転車・電動スクーターなどのマイクロモビリティを選択するようになりました。市場動向への長期的な影響としては、衛生管理の強化、非接触型運営の普及、他交通手段との連携強化が挙げられ、これらは消費者行動と業界慣行における持続的な変化を反映している。

シェアードモビリティ市場の動向

自動運転車に関連する好ましい動向が市場成長を牽引

自動運転車は市場における重要なトレンドであり、交通手段に革命をもたらす可能性を秘めています。Waymo、Cruise、Uberなどの企業が、自動運転車を配車サービスに統合する取り組みを主導しています。現在、この技術は広範な試験段階にあり、管理された環境や特定の地域で運用されています。自動運転車は、人間のドライバーを不要にすることで、サービスプロバイダーの運営コスト削減につながる可能性があります。

自動運転車に伴う安全性の向上は、共有モビリティサービスに対する消費者の信頼を高める可能性があります。これにより、より多くの人々が自家用車の所有から離れ、市場をさらに活性化させる可能性があります。さらに、自律走行車は、より効率的な経路最適化による動的なライドシェアリングなど、新たなサービスモデルを可能にする可能性があります。

しかし、自動運転車をモビリティサービスに統合するには課題が存在する。規制上の障壁、大規模なインフラ投資の必要性、運輸部門における雇用喪失の可能性などが挙げられる。自動運転車の普及時期は依然不透明であり、これが市場の変化ペースに影響を与える可能性がある。

さらに、AI駆動の予測分析は、車両管理の最適化、需要予測、共有車両の待機時間削減において重要な役割を果たしている。企業は機械学習を活用して車両配分を強化し、顧客体験と収益性の向上を図っています。加えて、車両とインフラ間の通信技術(V2I)の発展により、交通流の改善と共有モビリティソリューションの効率化が期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

共有モビリティ市場の成長要因

コスト削減のメリットが市場成長を牽引

コスト削減は共有モビリティ市場の重要な推進要因です。特に都市部に居住する多くの人々にとって、これらのサービスは自家用車所有に代わる経済的な選択肢を提供します。自動車所有に伴う費用(購入費用、保険、燃料、メンテナンス、駐車など)は多額になる可能性があります。これに対し、共有モビリティではユーザーは必要に応じて交通手段を利用でき、実際の使用分のみを支払います。この従量課金モデルにより、多額の初期投資や継続的な固定費が不要になります。

シェアリングモビリティ利用者には、修理費や減価償却費といった予期せぬ出費も発生しません。たまにしか運転しない人や、主に短距離移動を必要とする人にとって、シェアリングサービスは所有総コストと比較して大幅な節約につながります。この経済的優位性は、予算重視の消費者、若手プロフェッショナル、複数の交通手段を利用できる都市居住者にとって特に魅力的です。こうしたコストメリットへの認識が高まるにつれ、より多くの人々が、現実的で経済的に賢明な交通手段としてシェアリングアプローチを検討するようになるでしょう。

さらに、サブスクリプション型モビリティサービスの普及が進むことで、コスト効率はさらに向上しています。企業は柔軟なサブスクリプションモデルを提供しており、ユーザーは長期契約なしで様々なタイプの車両をオンデマンドで利用できます。こうしたモデルは、従業員の移動コストを最適化したい法人顧客の間で特に支持を集めています。

抑制要因

市場拡大に影響する規制上の課題

規制上の課題は、シェアードモビリティ市場のシェア拡大にとって重大な障壁となっている。これらのサービスに対する規制環境は、複雑で一貫性に欠け、急速に変化していることが多く、この分野で事業を展開する企業にとって障害となっている。都市、州、国によって、免許、保険、運転者の経歴調査、車両安全基準、運営慣行に関する規則や要件が異なる場合がある。この規制のパッチワーク状態は、企業が複数の管轄区域に事業を拡大する際に、多様な規制を順守しながら対応しなければならないため、事業拡大を困難にしています。

既存の交通法規が新たな共有モビリティモデルを十分にカバーできず、法的なグレーゾーンや完全な禁止措置につながるケースもある。さらに、規制当局が技術革新のペースに追いつけず、時代遅れまたは不適切な規制が生じる可能性もある。モビリティ企業が適切な規制を策定するために地方当局と協議するプロセスは、時間とリソースを要する。加えて、突発的な規制変更や執行強化は、確立されたサービスやビジネスモデルを混乱させ、提供者と利用者の双方に不確実性をもたらす。この規制の複雑さは運営コストを増加させ、市場参入やイノベーションを遅らせる可能性があり、市場の成長を抑制する恐れがある。

サイバーセキュリティとデータプライバシーの懸念も市場拡大に重大な課題をもたらす。共有モビリティプラットフォームは膨大なユーザーデータに依存するため、堅牢なサイバーセキュリティ対策の確保は消費者信頼の維持に不可欠である。データ保護に関する規制監視が強化され、モビリティプロバイダーは厳格なコンプライアンス対策の実施を迫られている。さらに、排出量削減を目的とした環境規制が企業に電気自動車やハイブリッド車への移行を促しており、多額の資本投資が必要となっている。

共有モビリティ市場のセグメント分析

タイプ別分析

利便性とアクセシビリティがE-hailingサービスの需要を牽引

タイプ別では、市場はE-hailing、マイクロモビリティ、ライドプール、カーシェアリングに分類される。

電子配車サービスの需要は近年著しい上昇傾向にあり、今後数年間で市場を支配すると予想される。電子配車アプリは、ユーザーがいつでも、どこからでも、単にスマートフォンを使用するだけで、いつでもどこでも乗車リクエストが可能です。この利便性により、特に従来のタクシーサービスや公共交通機関の行き届いていない地域において、移動手段へのアクセスが格段に向上しました。電子配車プラットフォームが提供する信頼性と透明性も、その人気の高まりに寄与している。リアルタイム追跡、到着予定時刻、事前提示料金といった機能は、従来のタクシーサービスにしばしば欠けている制御感と予測可能性をユーザーに与える。

カーシェアリング企業が採用する競争力のある価格戦略は、そのサービスを魅力的な代替手段としている。ダイナミックプライシングモデルは時に議論を呼ぶものの、需要と供給のバランスを取るのに役立っている。単一アプリ内での複数交通手段の統合は、カーシェアリングプラットフォームの魅力をさらに高め、多くのユーザーの都市部移動戦略の中核をなす存在となった。さらに、AIとデータ分析の進歩により、サービス提供者はルートの最適化、待ち時間の短縮、ユーザーの嗜好に基づいたパーソナライズされた乗車オプションの提供が可能となっている。この技術的進化は、運営のさらなる効率化と市場浸透を促進すると期待されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

支払い方法別分析

オンライン決済の安全対策が非現金セグメント成長を牽引

決済方法に基づき、市場は現金決済と非現金決済に区分される。

予測期間中、非現金セグメントが最も高いCAGRで成長する見込みである。物理的な現金取扱いの懸念が続く中、 デジタル決済手段は、暗号化や不正防止といった強力なセキュリティ機能を提供し、ユーザーにとって魅力的です。多くのモビリティサービスは、モバイルアプリや非接触型決済システムといった先進技術を統合しており、ユーザー体験を効率化し、より多くの人々がこれらのサービスを利用するよう促しています。複数の決済手段(クレジットカード/デビットカード、デジタルウォレット、仮想通貨など)の利用可能性は、より幅広い層に対応し、ユーザー満足度を高め、利用を促進します。これらの傾向は、将来の非現金決済セグメントの成長を加速させるでしょう。

予測期間中、現金決済セグメントの成長は鈍化する見込みです。現金決済はかつて市場の主流でしたが、近年その普及率は大幅に低下しています。技術進歩、消費者の嗜好変化、規制の変遷といった要因により、業界は変革を遂げてきました。現金取扱いは利用者と事業者双方にとって時間を要し、待ち時間の増加や業務上のボトルネックを招いています。

各地域でデジタル取引やキャッシュレス経済を促進する規制施策が、共有モビリティ事業者に対し現金決済の段階的廃止を迫っており、非現金決済手段の採用をさらに後押ししている。

地域別分析

多様な顧客ニーズが空港外地域における共有モビリティ導入を推進

地域別では、市場は空港と非空港に区分される。

予測期間中、非空港セグメントは急速な成長を遂げる見込みである。市場は空港ターミナルを超えて急速に拡大し、様々な都市部や郊外地域における多様なユーザーのニーズや嗜好に対応している。これには、活気あるビジネス地区、住宅街、教育機関、医療施設、公共交通のハブ、ショッピングセンター、工業団地などが含まれる。こうした立地は大きな成長機会を提供する一方で、事業者は需要の変動、インフラの制約、複雑な規制といった課題に対処する必要があります。

空港セグメントは非空港セグメントに比べ市場シェアが大幅に低く、予測期間中は安定したペースで成長する見込みです。空港は共有モビリティ市場成長の基盤となってきた。交通手段を求める旅行者の高い集中度は、共有サービスにとって最適な環境を生み出す。ライドヘイリング、カーシェアリング、バイクシェアリングなどのサービスは、空港利用者に便利で効率的な移動手段を提供し、従来のタクシーやシャトルへの依存を減らす。

車両別分析

マイクロモビリティサービスの需要増加がスクーター・自転車需要を牽引

車両別では、乗用車とスクーター・自転車に区分される。

スクーター・自転車セグメントは予測期間中に急速な成長が見込まれる。コンパクトなサイズ、環境への配慮、手頃な価格が、特に都市部における短距離移動の魅力的な選択肢となっている。都市が交通渋滞に直面する中、これらのマイクロモビリティソリューションは自家用車に代わる現実的な選択肢を提供する。この需要拡大により、自転車・スクーターシェアリングサービスが普及し、都市交通の風景を変容させている。さらに、 バッテリー技術の進歩と充電インフラへの投資増加により、電動スクーターや電動自転車の信頼性が向上し、都市部の移動手段としてより現実的な選択肢となりつつある。

乗用車セグメントは予測期間中に大きな市場シェアを獲得する見込みである。シェアリングモビリティ市場における自動車需要は着実に増加している。電動スクーターや自転車といったマイクロモビリティ手段が大きな注目を集める一方で、長距離移動、グループ旅行、貨物輸送に対応する大型車両への需要は依然として高い。カーシェアリングプラットフォームや配車サービスは、この需要拡大に対応するため車両数を拡大しており、個人所有車に代わる便利で柔軟な移動手段をユーザーに提供している。共有モビリティ車両における電気自動車・ハイブリッド車への移行は、排出量と運用コストの大幅な削減につながり、市場成長をさらに加速させると予想される。

地域別インサイト

地理的には、市場は北米、アジア太平洋、欧州、その他の地域に区分される。

Asia Pacific Shared Mobility Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は予測期間中に主要なシェアを占めると見込まれる。急速な都市化、交通渋滞の悪化、燃料費の高騰、技術に精通した若年層人口の増加といった要因がこの成長を牽引している。中国とインドは、その膨大な人口と発展途上のインフラを背景に、共有型交通プラットフォームの主要拠点となっている。この傾向は、同地域のより多くの都市が適切な交通ソリューションを採用し、個人が便利で費用対効果の高いモビリティソリューションを選択するにつれて継続すると予想される。

中国におけるスマートシティプロジェクトやインドのスマートシティ構想など、アジア太平洋地域の政府主導の取り組みが共有型モビリティソリューションを大きく推進している。政府が5GやIoTにも多額の投資を行っていることから、同地域はスマートモビリティのグローバルリーダーとしての地位を確立しつつあり、この勢いは今後10年間も持続すると予想される。

北米は予測期間において相当なシェアを占める見込みです。気候変動と大気汚染への意識の高まりが、持続可能な交通手段への移行を促進しています。共有モビリティサービスは、個人所有の自動車と比較して環境負荷が小さい場合が多くあります。さらに、カープールを促進し道路上の車両数を減らすことで、共有交通は交通渋滞の緩和にも寄与します。

北米では、従業員の通勤や物流を効率化するため、企業がモビリティ・アズ・ア・サービス(MaaS)の導入を加速している。この変化は、サービスプロバイダーが企業向けにカスタマイズされたソリューションを開発し、共有型モビリティを日常業務に統合する新たな機会を生み出している。より多くの企業がこのアプローチを採用するにつれ、北米は今後数年間にわたり強力な市場存在感を維持する見込みだ。

多くの欧州都市では公共交通システムが発達しており、共有モビリティはファーストマイル・ラストマイル接続を補完する交通手段となっている。コンパクトな都市構造、歩行者優先区域、自転車インフラが共有サービスに有利な環境を形成している。欧州の多くの都市では自動車所有が高額なため、コスト意識の高い消費者にとって共有アプローチは魅力的な代替手段だ。

一方、欧州では明確な政策、特にEUの「持続可能でスマートなモビリティ戦略」が効果を発揮している。これらの規制は、都市が共有モビリティを公共交通網に統合することを促し、都市交通のシームレス化を実現している。地方自治体がよりクリーンで効率的なモビリティソリューションを推進する中、企業は革新的な交通モデルへの協業に強いインセンティブを持つ。この規制の明確さは、地域全体の成長に向けた安定した基盤を提供している。

ラテンアメリカ、中東・アフリカを含むその他の地域市場は、予測期間中に最も高いCAGRで成長する見込みです。道路や公共交通機関などの交通インフラへの継続的な投資が、共有モビリティサービスにとってより好ましい環境を創出しています。大規模なイベントや会議はしばしば交通需要を大幅に増加させ、サービスプロバイダーに機会をもたらします。

主要業界プレイヤー

競争優位性獲得に向けた戦略的提携・協業

市場の主要プレイヤーは、合併・買収、販売・流通ネットワークの拡大、提携など様々な戦略を採用し、市場での確固たる基盤を築こうとしている。例えば2023年5月、Uber Technologies Inc.はWaymoと提携し、Waymoの自動運転技術をUberのライドシェアリングネットワークに統合した。

主要シェアードモビリティ企業一覧:

- Uber Technologies Inc. (米国)

- Lyft (米国)

- Didi Chuxing Technology Company(中国)

- Grab Holdings Inc.(シンガポール)

- Cabify(スペイン)

- Ola Cabs(インド)

- Car2go NA, LLC(米国)

- Deutsche Bahn Connect GmbH(ドイツ)

- Bolt (エストニア)

- Gojek (インドネシア)

業界の主な動向:

- 2023年6月 – LyftはElectrify Americaと提携し、全米の充電拠点で割引充電サービスを提供開始。

- 2023年3月 – Uber Technologies Inc.とbp pulseは、同社が世界規模でゼロエミッションモビリティプラットフォームとなる計画を加速させる新たなモビリティ協定を発表した。

- 2022年12月 – Lyftは、将来的にExpress Driveレンタルプログラムに、ヒュンダイ、フォード、キア、ポラスターなどからの数千台の電気自動車を追加するため、パートナーと協力していることを発表した。

- 2019年6月 – Grabはアジアでの事業拡大を加速するため、インベスコ社から3億米ドルの投資を受けた。

- 2019年6月 – GrabはSplytとの提携を発表し、配車サービスへの顧客の利便性向上を図った。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、エンドユーザー、設計、技術などの重要な側面に焦点を当てています。さらに、市場動向に関する深い分析と洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026年 |

|

予測期間 |

2026-2035 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは21.00% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

支払い方法別

場所別

車両別

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に856億3,000万米ドルと評価され、2026年の963億4,000万米ドルから2034年には4,414億8,000万米ドルに成長すると予測されています。

市場は2026年から2034年の予測期間中に21.00%のCAGRを記録すると予想されています。

コスト削減のメリットが市場の成長を牽引すると予想される。

アジア太平洋地域は予測期間中に圧倒的な市場シェアを占めると見込まれている。

共有型マイクロモビリティには、公共交通機関へのファーストマイル・ラストマイル接続を求める個人向けのシェアサイクルやスクーターの利用が含まれる

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。