ドローン市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、製品別、テクノロジー別、ペイロード容量別、電源別、エンドユース別および地域予測、2026~2034年

ドローン市場規模とシェア

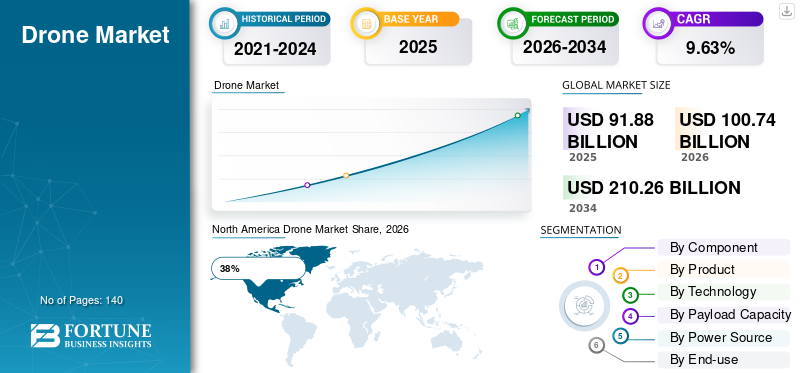

- 世界のドローン市場は、2034年までに2,102億6,000万米ドルに達すると予測されており、予測期間中の年間平均成長率(CAGR)は9.63%で、2025年の918億8,000万米ドルから2026年には1,007億4,000万米ドルに増加すると予測されています。

- 航空マッピング、監視、検査アプリケーションの需要の高まりに支えられ、商業、防衛、産業、公共安全の各分野での使用が増加し、ドローンの採用が加速すると考えられます。

- 業界は進化し続けていますが、ドローンの導入は精密農業、インフラ検査、物流業務、監視アプリケーションまで拡大しており、複数の最終用途産業にわたってその役割が強化されています。

- ドローン市場は、無人航空機システム (UAS) への投資の増加と運用ワークフローへのドローンの統合の拡大によって牽引されており、世界中で長期的な市場拡大を支えています。

世界のドローン市場規模は2025年に918億8,000万米ドルと評価され、2026年の1,007億4,000万米ドルから2034年までに2,102億6,000万米ドルに成長すると予測されており、予測期間中に9.63%のCAGRを示しました。業界の成長は、商業用途の拡大、自律飛行技術、および産業導入の増加によって推進されます (2026 ~ 2034 年)。

世界のドローン市場は、商業、防衛、産業、公共安全の各分野での採用の増加により、急速な変革を経験しています。ドローン市場分析によると、航空マッピング、監視、精密農業、インフラ検査、物流業務が世界中で無人航空機システムに対する強い需要を生み出しています。

固定翼ドローン、回転翼ドローン、ハイブリッド プラットフォームは、エネルギー、鉱山、建設プロジェクトに統合され、運用効率を向上させ、労働集約度を軽減しています。ドローン業界のレポート調査によると、AI 対応ナビゲーション、リアルタイム イメージング、自律飛行テクノロジーが企業ユーザー全体への市場浸透を強化していることが示されています。ドローン市場の成長は、国境警備、災害対応、環境監視用途のための戦術的ドローンの調達増加によっても支えられています。

米国のドローン市場は、強力な防衛調達、高度な航空宇宙製造能力、商業産業での高い採用により、世界のドローン市場規模のほぼ32%のシェアを保持しています。 2025 年には商業用および娯楽用ユニットを含む 870,000 台以上の登録済みドローンが全国で運用されました。

ドローン市場調査レポートの調査結果によると、2 億 1,000 万エーカー以上の農地における農業モニタリングが、イメージング ドローンと作物分析プラットフォームの需要を支えていることが示されています。高速道路、送電線、石油パイプラインにわたるインフラ検査プロジェクトにより、自律型 UAV フリートの展開が加速しました。ドローン産業分析では、米国の主要大都市圏における医療物流や小売流通における配送ドローンの利用が拡大していることも浮き彫りにしています。

無人航空機システムが商業、産業、政府の業務にますます統合されるにつれて、世界のドローン市場は継続的に拡大しています。運用効率、リアルタイム インテリジェンス、自動データ収集に対する需要の高まりにより、さまざまな最終用途分野での導入が加速しています。その結果、技術の進歩、規制枠組みの改善、空中モビリティソリューションへの投資の増加に支えられ、ドローン市場規模は拡大し続けています。

商用展開は依然としてドローン市場成長の基本的な推進力です。インフラの検査、測量、地図作成、精密農業、物流サポート、環境監視、公共の安全活動などにドローン技術を活用する組織が増えています。これらのアプリケーションは、安全性、生産性、意思決定能力を向上させながら、目に見えるコスト効率を実現します。その結果、商用ドローンセグメントは市場活動全体の重要な部分を占め続けています。

技術革新により、業界全体の競争力学が再構築されています。バッテリー寿命、人工知能、機械学習、センサー統合、自律航行システムの進歩により、運用パフォーマンスが向上し、ミッション能力が拡大しています。ドローンメーカーは、ペイロードの柔軟性、飛行耐久性、自律機能を向上させるための研究開発に多額の投資を行っています。市場ではまた、遠隔操縦による運用から、ますます複雑なタスクを実行できる完全自律システムへの段階的な進歩も目の当たりにしています。

北米は、強力な商業採用、高度な技術インフラ、支援的な規制整備により、世界のドローン市場で主導的な地位を維持しています。アジア太平洋地域は、製造能力の拡大、投資の増加、政府の取り組みの強化に支えられ、最も急成長している地域市場として浮上しています。一方、欧州は商業空域の統合と規制の調和に引き続き注力している。

現在のドローン市場のトレンドでは、自動化、インテリジェント分析、業界固有のプラットフォーム開発が重視されています。運用制限と規制の複雑さは依然として重要な考慮事項ですが、継続的な技術進歩が長期的なドローン市場の成長をサポートすると予想されます。世界中で、効率性、データインテリジェンス、デジタルトランスフォーメーションの取り組みのための戦略ツールとしてドローンを採用する組織が増えており、業界の見通しは依然として良好です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025 年の世界市場規模: 918 億 8,000 万ドル

- 2034年の世界市場規模:2億1,026万ドル

- CAGR (2025 ~ 2034 年): 9.63%

市場シェア – 地域別

- 北米: 38%

- ヨーロッパ: 27%

- アジア太平洋地域: 29%

- その他の国: 6%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 29%

- 英国: ヨーロッパ市場の 21%

- 日本: アジア太平洋市場の18%

- 中国: アジア太平洋市場の 32%

主要な市場動向

市場動向

ドローン市場の傾向は、自律運用、AI 主導の分析、小型軽量のドローン アーキテクチャに向けた大きな動きを示しています。企業は、産業監視用途にサーマルカメラ、マルチスペクトルセンサー、LiDAR システムを搭載したドローンを採用するケースが増えています。ドローン市場予測の評価では、航空規制や安全枠組みの進化により、物流、農業、エネルギー分野で目視外での運用が受け入れられるようになってきていることが明らかになりました。ドローン業界の分析では、監視や戦術任務のために複数のドローンが連携して動作する防衛用途におけるスワーミング技術の需要が高まっていることも明らかになりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バッテリー技術の向上により、多くの航空機で 55 分を超える長時間飛行が可能になりました。商用ドローン一方、水素を動力とするドローンシステムは、航続距離の延長が必要な産業用の運用で注目を集めています。ドローン市場の洞察はさらに、クラウド分析と統合されたソフトウェア定義のドローンが、インフラストラクチャ検査および地理空間マッピング業界全体の航空データ処理を再構築していることを示しています。没入型ビデオ技術の採用の増加により、一人称視点ドローンの需要がメディア制作やスポーツ放送の分野で拡大しています。

自動化、インテリジェント分析、高度な接続性が業界の発展の中心となるにつれて、ドローン市場は急速な変革を遂げています。最も影響力のあるドローン市場トレンドの 1 つは、完全自律運用への移行が進んでいることです。人工知能と機械学習テクノロジーにより、ドローンは人間の介入を減らし、運用の一貫性を高めながら複雑なミッションを実行できるようになりました。

業界固有のソリューションに対する需要も高まっています。ドローン メーカーは、精密農業、インフラ検査、物流、エネルギー監視、鉱山、公共安全アプリケーション向けに設計された特殊なプラットフォームを開発しています。これらのカスタマイズされたシステムは、運用効率を向上させ、最終用途部門全体の価値提案を強化します。

固定翼プラットフォームは、その延長された耐久性と優れたカバー能力により、長距離ミッションでの注目を集め続けています。同時に、操縦性と正確な位置決めが必要な検査および監視アプリケーションでは、マルチコプター システムが引き続き主流となっています。

クラウド コンピューティング プラットフォームとエンタープライズ ソフトウェア エコシステムとの統合は、ますます一般的になりつつあります。組織はリアルタイム分析と自動データ処理を活用して、航空情報を実用的なインテリジェンスに変換しています。

もう 1 つの重要な傾向には、自律車両管理機能の拡張が含まれます。これらのシステムにより、複数のドローン資産にわたる一元的なミッション計画、監視、パフォーマンスの最適化が可能になります。組織が業務の効率化とデジタル変革を優先する中、これらの開発は将来のドローン市場のトレンドを形成し続け、世界中で商用採用が拡大すると予想されます。

市場の推進力

防衛および産業監視アプリケーション全体でドローンの採用が増加。

防衛監視、国境警備、産業監視のための無人航空システムの利用が拡大していることにより、ドローン市場は急速に拡大しています。 62カ国以上が偵察と諜報活動を強化するために、2025年中に戦術無人機の調達プログラムを強化した。ドローン市場分析によると、産業施設は、インフラストラクチャ評価に自律型ドローンを導入した後、検査のダウンタイムが 41% 近く減少しました。

380 万キロメートルを超える送電インフラを運営するエネルギー会社は、メンテナンス効率を向上させ、運用上の危険を軽減するために UAV 検査システムを採用しています。ドローン市場調査レポートの調査結果では、ドローン対応の地理空間画像システムにより、採掘作業でサイトマッピングの精度が 36% 向上したことが示されています。精密農業への取り組みと自動作物監視により、農業用ドローンの導入台数も世界で 190 万台を超えました。

ドローン市場の成長は主に、運用効率の向上とデータ収集機能の向上を求める商業、産業、政府部門全体での採用拡大によって推進されています。従来は多大な労力、時間、資金を必要としていた測量、検査、監視、地図作成などの活動を行うために、ドローンを導入する組織が増えています。

精密農業は依然として市場拡大の主要な触媒です。農業企業は作物の監視、灌漑管理、圃場評価、資源の最適化にドローン技術を活用しています。これらの機能は、データ駆動型の農業実践と持続可能な農業運営をサポートしながら、生産性を向上させます。

公安機関も配備を加速している。緊急対応、災害評価、国境監視、捜索救助活動、法執行活動などでドローンの使用が増えています。リアルタイムの航空インテリジェンスは状況認識を強化し、重大なインシデント発生時の迅速な意思決定をサポートします。

技術の進歩により、業界全体での採用が強化され続けています。バッテリー寿命、画像システム、自律ナビゲーション、人工知能の改善により、運用能力が拡大しています。性能の向上により、ドローンはより複雑なミッションをより高い精度と信頼性で実行できるようになります。

ドローンメーカーによる投資の拡大が市場拡大をさらに後押ししている。生産能力の拡大、製造能力の向上、継続的な製品革新により、高度なシステムがより利用しやすくなっています。これらの要因が総合的に長期的なドローン市場の成長を強化し、世界中の商業部門と公共部門の両方での採用増加をサポートしています。

市場の制約

厳格な航空規制と限られた空域許可。

ドローン業界の分析により、規制上の制限が世界中の商用ドローンの展開に影響を与える主要な課題であることが特定されました。多くの国では、高度管理、都市空域の使用、目視外飛行に関連した厳しい運用上の制限を課し続けています。ドローン市場の見通しデータによると、商用ドローン操縦者の約 43% が、2025 年中に産業運用のための航空承認取得の遅れに直面していることが示されています。

国際市場全体にわたる規制の断片化により、複数の管轄区域にまたがって事業を展開するメーカーやサービスプロバイダーにとっても運用が複雑になります。ドローン市場予測の評価では、企業のドローン操縦者の間で、ライセンス、パイロット認定、サイバーセキュリティ基準に関連するコンプライアンスコストが 29% 近く増加していることが明らかになりました。航空画像撮影とデータ収集に関連するプライバシー上の懸念により、人口密集した都市環境でのドローンの導入はさらに制限されています。

ドローン市場は、力強い成長見通しにもかかわらず、採用を制限する可能性のあるいくつかの課題に直面しています。規制の複雑さは依然として最も大きな障壁の 1 つです。空域規制、パイロット認定要件、運用承認、目視外運用の制限は管轄区域によって異なり、運用者にとってコンプライアンスの課題となっています。

プライバシーへの懸念は市場の発展に影響を与え続けています。高度な画像処理および監視技術を搭載したドローンは、データ収集、監視方法、情報セキュリティに関する疑問を引き起こします。組織は進化するプライバシー規制に準拠する必要があり、多くの場合、運用の複雑さと実装コストが増加します。

バッテリー寿命の制限は依然として重要な技術的制約です。技術の進歩により耐久性は向上しましたが、多くのドローン システムは引き続き飛行時間とペイロードのパフォーマンスに関する制限に直面しています。これらの制限により、長距離検査、物流、監視アプリケーションの運用効率が低下する可能性があります。

サイバーセキュリティのリスクも懸念の高まりを表しています。接続性の向上により、ドローンは不正アクセス、通信干渉、データ侵害などの潜在的な脅威にさらされます。組織は、運用を保護するために、安全なインフラストラクチャとリスク軽減策に投資する必要があります。

天候への依存は展開の信頼性にさらに影響します。強風、大雨、視界不良により、飛行運航が制限され、ミッションの効率が低下する可能性があります。これらの課題を総合すると、引き続き購入の意思決定に影響を及ぼし、複数の業界にわたるドローン市場の成長ペースを鈍化させています。

市場機会

ドローン配送とスマート物流インフラの拡大。

自律型物流とラストマイル配送ネットワークへの投資の増加により、ドローン市場の機会が加速しています。 2025 年中に、ヘルスケア、食品配達、電子商取引の分野にわたって、540 以上のドローン配達パイロット プログラムが世界中で開始されました。ドローン市場調査レポートの調査結果によると、医療用ドローンの配達により、遠隔医療地域での緊急輸送時間が約 47% 短縮されました。

小売流通センターでは、迅速な在庫移動と倉庫業務のために自律型 UAV フリートを導入しています。ドローン業界のレポート分析では、産業輸送用途で20kgを超えるペイロードを運ぶことができる軽量貨物ドローンの需要が高まっていることが浮き彫りになっています。スマートシティのインフラ開発により、航空交通監視、緊急対応調整、環境検査サービスの機会がさらに創出されています。

効率性、安全性、意思決定を強化するために航空インテリジェンス ソリューションを導入する組織が増えているため、ドローン市場には大きなチャンスが生まれています。商業的受け入れの拡大により、ハードウェア、ソフトウェア、サービス分野にわたる新たな収益源が生み出され、より広範な業界の発展がサポートされています。物流とラストマイル配送は、長期的な大きな機会となります。自律航法、空域管理システム、規制枠組みの進歩により、ドローンベースの輸送ネットワークの実現可能性が高まっています。これらの機能は、速度、アクセスしやすさ、運用効率において潜在的な利点をもたらします。

精密農業は引き続き大きな成長の可能性をもたらします。農家は作物の監視、資源管理、生産性の最適化を改善するためにドローン技術に投資しています。持続可能な農業実践に対する重要性の高まりにより、世界の農業経営全体での継続的な展開がサポートされると予想されます。インフラの最新化への取り組みは、さらなる機会を生み出しています。輸送資産、通信ネットワーク、エネルギー施設、産業インフラの検査にドローンが使用されることが増えています。これらのアプリケーションは、手動検査の要件を軽減しながら、作業者の安全性と運用効率を向上させます。

公共の安全と環境監視の用途も急速に拡大しています。政府は災害対応、野生生物保護、国境監視、環境評価活動のためにドローンを配備しています。ミッションの複雑さの増大により、高度なセンサー、分析プラットフォーム、自律機能に対する需要が生じています。

アジア太平洋、ラテンアメリカ、中東、アフリカは、デジタルインフラへの投資の増加とドローンテクノロジーの利点に対する認識の拡大により、魅力的な成長地域となっています。継続的な技術の進歩と規制の進歩は、長期的な市場の拡大をサポートすると予想されます。

市場の課題

サイバーセキュリティのリスクとバッテリーの寿命の限界。

ドローン市場の洞察から、サイバーセキュリティの脆弱性が企業のドローン運用にとって依然として重大な懸念事項であることが明らかになりました。不正な信号干渉、GPSスプーフィングやデータ侵害は、重要なインフラ環境で運用されている商用ドローン ネットワークに影響を与え続けています。ドローン業界分析によると、企業運営者の約 31% が、ドローン通信システムとクラウドベースの分析プラットフォームを保護するために、2025 年中にサイバーセキュリティへの投資を増加しました。

バッテリーの制限は、物流や産業検査分野にわたる長距離および重量物の積載量の多い作業にも影響を及ぼし続けています。多くの商用ドローンは依然として、高積載量条件下では飛行時間が 45 分未満で運用されており、大規模プロジェクトの運用効率が低下しています。ドローン市場の成長は、リチウムイオン電池システムの交換コストの高さと、異常気象環境における熱管理の課題によってさらに制約されています。

ドローン市場セグメンテーション分析

コンポーネント別

ハードウェア

ハードウェアは、機体、推進システム、フライト コントローラー、センサー、通信モジュール、バッテリー、ペイロード システムなどを含む、ドローン市場で最大の収益を生み出すセグメントです。商業および産業事業者がより高いパフォーマンス、耐久性の向上、ミッションの柔軟性の向上を求める中、高度なハードウェアに対する需要は増加し続けています。

ドローンメーカーは、運用効率を向上させるために、軽量素材、バッテリー寿命の向上、インテリジェントナビゲーションシステムに多額の投資を行っています。画像技術、熱センサー、LiDAR 統合の進歩により、インフラ検査、精密農業、公共安全活動など、ドローンの用途が拡大しています。

パフォーマンス能力が運用効率に直接影響するため、ハードウェアは依然としてドローン市場全体の中心的な役割を果たしています。完全自律型で遠隔操縦型システムの採用の増加により、コンポーネントの設計と製造能力の革新が継続的に推進されています。

固定翼ドローン、回転翼ドローン、推進システム、センサー、画像機器の生産増加により、ハードウェアがドローン市場シェアの61%近くを占めています。ドローン産業レポートの分析によると、2025 年に世界中で 430 万台を超える商用ドローンが製造されました。

LiDAR モジュール、サーマル カメラ、レーダー システム、GPS 安定化テクノロジーなどの高度なハードウェア統合により、産業分野全体でドローンの運用能力が向上しています。防衛調達プログラムは、戦術監視ドローンや自律戦闘 UAV システムへの投資を通じてハードウェア需要に大きく貢献しています。さらに、ドローン市場に関する洞察では、軽量複合材料によりドローンの構造重量が 24% 近く削減され、耐久性と操縦性が向上したことが示されています。

ソフトウェア

AI 対応ナビゲーション システム、クラウド分析プラットフォーム、自動飛行管理ツールの採用が増加しているため、ソフトウェアはドローン市場規模の約 24% を占めています。ドローン市場の傾向によると、自律型ミッション計画ソフトウェアにより、産業検査活動中の手動操作介入が 39% 近く削減されました。

ソフトウェアは、ドローン市場で最も急速に成長している分野の 1 つとして浮上しています。現代のドローン運用は、ミッション計画プラットフォーム、フリート管理システム、自律航法ソフトウェア、データ分析ツール、クラウドベースの処理環境への依存度が高まっています。組織は、リアルタイムの監視、自動化された飛行運用、予知保全、法規制順守管理を可能にするソフトウェア ソリューションを優先しています。人工知能と機械学習テクノロジーは、データ解釈とミッションの最適化においてますます重要になっています。

リアルタイム データ分析、地理空間イメージング ソフトウェア、予知保全アプリケーションにより、統合ドローン エコシステムに対する企業の需要が高まっています。ドローン産業分析では、暗号化されたドローン通信ネットワークや遠隔フリート監視システム向けのサイバーセキュリティ ソフトウェアの導入が進んでいることも強調しています。

サービス

サービスはドローン市場の 15% 近くのシェアを占めており、サービスとしてのドローンのビジネス モデルに対する需要の高まりにより拡大を続けています。ドローン市場調査レポートの調査結果によると、インフラ検査、航空測量、環境監視サービスが 2025 年に世界で 34% 増加したことが明らかになりました。

サービスセグメントには、ドローン・アズ・ア・サービスの提供、メンテナンス、トレーニング、コンサルティング、検査サービス、データ分析サポートが含まれます。社内に専門知識を持たない組織での採用が増えているため、専門サービスプロバイダーの需要が高まっています。

サービスベースのモデルにより、設備投資の要件が軽減され、企業はハードウェアの所有権を管理することなく高度なドローン機能にアクセスできるようになります。特に建設、エネルギー、農業、インフラ管理部門での需要は依然として強い。商業展開が世界的に拡大するにつれ、サービスはドローン市場の成長と長期的な業界の発展にますます重要な貢献者になることが予想されます。

企業は、機器の所有コストとコンプライアンスの負担を軽減するために、ドローンの運用を専門のサービスプロバイダーにアウトソーシングするケースが増えています。ドローン業界レポートの分析では、パイロットのトレーニング、メンテナンス サービス、クラウドベースの航空分析、フリート管理コンサルティングに対する強い需要が示されています。農業用ドローン散布サービスも、大規模な農業経営全体での精密農業の採用の増加により、大幅な成長を遂げました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品別

製品ベースのセグメンテーションは、マルチローター ドローン、固定翼ドローン、ハイブリッド UAV システムの導入の増加により、ドローン市場規模の 27% 近くに貢献しています。

固定翼

固定翼ドローンは、広範囲のカバー範囲と長時間の耐久性が必要な長距離作戦に広く利用されています。これらのシステムは、地図作成、測量、環境モニタリング、および農業評価アプリケーションで特に効果的です。

空力効率が高いため、マルチコプター プラットフォームと比較して長時間の飛行が可能となり、大面積のミッションにとって魅力的です。広範囲の地理的範囲を必要とする政府機関や商業事業者の間で需要が増加し続けています。 このセグメントは、産業および環境監視アプリケーション全体での採用の増加により、ドローン市場の成長において重要な役割を果たしています。

ロータリーウィング

回転翼ドローンは、その機動性、垂直離陸能力、運用の柔軟性により、商業展開の主流となっています。これらのプラットフォームは、検査、監視、公共の安全、写真撮影などの用途で広く使用されています。

限られた環境でホバリングして操作できる能力は、さまざまな業界での広範な採用をサポートします。継続的な技術の進歩により、積載量と運用効率が向上しています。

このセグメントは世界のドローン市場シェアのかなりの部分を占めており、依然として収益の主要な貢献者となっています。

ハイブリッド

ハイブリッド ドローンは、固定翼システムの耐久性の利点と回転翼プラットフォームの操縦性を組み合わせています。これらのシステムは、長距離移動と正確な運用制御の両方を必要とするミッションに導入されることが増えています。

汎用性が重要となる物流、防衛、産業検査用途での需要が高まっています。従来のプラットフォームに比べて採用は比較的限られていますが、ハイブリッド システムは重要な革新セグメントを表しています。

マルチロータードローンは、垂直離陸能力と操縦性の利点により、都市の監視と写真撮影の用途で主流を占めています。固定翼ドローンは、長距離の地図作成や軍事偵察活動に広く採用されています。ドローン市場分析によると、耐久性の延長と運用の柔軟性に対する需要の高まりにより、ハイブリッド VTOL システムは 2025 年に導入が 22% 増加しました。製品の多様化により、物流、インフラ検査、防衛監視の各分野にわたる企業の調達が引き続きサポートされています。

テクノロジー別

AI、マシンビジョン、サーマルイメージング、および自律航法テクノロジーの統合により、テクノロジーベースのアプリケーションがドローン市場シェアの約 21% を占めています。ドローン市場の洞察によると、AI を搭載したドローンにより、手動による検査方法と比較して産業検査の効率が 37% 近く向上したことが明らかになりました。 LiDAR 対応ドローンは、地形マッピングや森林管理プロジェクトにますます活用されています。自律型衝突回避システムと機械学習分析は、防衛および商業物流部門全体での導入を強化しています。

遠隔操縦

現在、遠隔操縦のドローンが世界的な配備の大部分を占めています。これらのシステムは、高度な安定化、ナビゲーション、および通信テクノロジーの恩恵を受けながら、ナビゲーションとミッションの実行を人間のオペレーターに依存しています。

組織は、規制への精通と運用管理のため、リモートで試験運用されるプラットフォームを好みます。これらは、商業、産業、公共の安全用途にわたって広く使用され続けています。

この分野は、幅広い規制当局の受け入れと確立された運用フレームワークにより、引き続き重要なドローン市場シェアを維持しています。

半自律型

半自律型ドローンは、自動飛行機能とオペレーターの監視を組み合わせています。ウェイポイントナビゲーション、障害物回避、自動帰還機能、ミッション自動化などの機能により、運用効率が向上します。

組織が人間の監視を完全に手放さずに生産性の向上を求める中、このセグメントは広く採用されています。業界は、これらのシステムが提供する自動化と制御のバランスを重視しています。

半自律テクノロジーは、商用ドローン プラットフォーム全体で標準機能になりつつあります。

完全自律型

完全自律型ドローンは、産業開発の最も変革的な分野の 1 つです。これらのシステムは、人工知能、機械学習、高度なセンサー技術を使用して独立してミッションを実行します。

アプリケーションには、物流、インフラストラクチャの監視、セキュリティ運用、環境評価などが含まれます。規制の枠組みは進化し続けていますが、自律機能に対する需要は急速に増加しています。

このセグメントは、技術と規制の受け入れが成熟するにつれて、将来のドローン市場の成長に大きく貢献すると予想されています。

ペイロード容量別

貨物輸送、農業用散布、産業物流でのドローンの使用の増加により、ペイロード容量アプリケーションはドローン市場の成長のほぼ 18% を占めています。 25kgを超える重量を運ぶことができる重量物搭載ドローンは、鉱山、医療物流、軍事補給業務などで採用が進んでいます。ドローン市場の予測分析によると、中ペイロードのドローンは、耐久性とモビリティ性能のバランスが取れているため、インフラストラクチャ検査および緊急対応アプリケーションで優勢であることが示されています。推進システムと軽量構造材料の改善により、商用 UAV フリート全体のペイロード効率が向上しています。

2kg未満

可搬重量が 2 kg 未満のドローンは、手頃な価格、携帯性、規制へのアクセスのしやすさにより、最も広く導入されているカテゴリです。多くの管轄区域では、軽量プラットフォームに課す運用要件が少なく、商用ユーザー、公安機関、小規模企業の間での採用が促進されています。

これらのシステムは、航空写真、監視、現場監視、基本的な検査活動に幅広く使用されています。コンパクトな設計により、都市部や限られた環境での迅速な展開と効率的な運用が可能になります。小型センサーとイメージング技術の改良により、ペイロードの制限にもかかわらず機能が向上し続けています。

このセグメントはドローン市場の出荷量に大きく貢献しています。平均販売価格は比較的低いままですが、普及が広範な需要を支え、市場全体の拡大を強化します。

2kg~25kg

2 kg ~ 25 kg のカテゴリーは、ドローン市場の商業的中核を表します。これらのプラットフォームは、ペイロード容量、耐久性、運用の柔軟性、規制遵守の間の効果的なバランスを提供します。インフラストラクチャ検査、精密農業、地図作成、測量、産業監視などの用途にこれらのドローンを導入する組織が増えています。

高度なペイロード統合機能により、サーマルカメラ、マルチスペクトルセンサー、LiDAR システム、特殊な検査装置の導入が可能になります。企業は、管理可能な運用コストを維持しながらスケーラブルな運用をサポートするため、このカテゴリを好みます。

結果として、このセグメントはドローン市場規模のかなりのシェアを占めており、依然として世界の商用導入の主な推進要因の1つとなっています。

25kg以上

ペイロード容量が 25 kg を超えるドローンは、主に耐久性の延長、より大きなペイロード、またはヘビーデューティーな運用能力を必要とする特殊な用途に利用されます。これらのシステムは、物流業務、産業検査、防衛活動、大規模監視任務をサポートしています。

運用の複雑さと安全性の考慮により、規制要件はより厳格になっています。その結果、導入量は比較的軽いカテゴリーに比べて依然として限られています。ただし、ユニットあたりの収益貢献は大幅に高くなります。

このセグメントは、規制の枠組みが進化し、商用の高ペイロードアプリケーションが拡大するにつれて、重要な長期的な成長の機会を表しています。

電源別

電源の細分化はドローン市場シェアの約 16% に貢献しており、リチウムイオン電池ドローンが商用運用を独占しています。バッテリー駆動のドローンは、動作騒音が低く、メンテナンスが軽減され、設計効率がコンパクトであるため、好まれています。ドローン産業レポートの調査結果によると、水素燃料電池ドローンは、長距離産業運用において 2025 年に導入が 19% 増加しました。太陽光発電支援ドローン システムも、環境監視や防衛偵察用途に登場しています。電気技術と燃料ベースの技術を組み合わせたハイブリッド推進システムは、遠隔地にわたる物流と監視業務の耐久性を向上させています。

バッテリー駆動

バッテリー駆動のドローンは、操作の簡素化、メンテナンス要件の軽減、バッテリー技術の進歩により、世界のドローン市場を支配しています。これらのシステムは、商業、産業、娯楽用途にわたって広く導入されています。

バッテリー寿命、充電効率、エネルギー密度の向上により、パフォーマンスが向上し続けています。バッテリー駆動のプラットフォームは、運用の柔軟性が不可欠な検査、監視、写真撮影、および精密農業作業にとって特に魅力的です。

このセグメントは現在、市場展開の最大のシェアを占めており、引き続きドローン市場の成長の中心となっています。

ハイブリッド駆動

ハイブリッド駆動ドローンは、バッテリーシステムと補助電源を組み合わせて、耐久性と動作範囲を向上させます。これらのプラットフォームは、柔軟性を維持しながら、従来のバッテリー駆動システムに伴う制限に対処します。

長期にわたる検査、物流ミッション、環境モニタリング活動を行う事業者の間で需要が高まっています。ハイブリッド システムにより、運用効率を大幅に損なうことなく飛行時間を延長できます。

ミッション要件がますます複雑になるにつれて、ハイブリッド電源ソリューションは商業的により広く受け入れられ、将来の市場拡大をサポートすると期待されています。

燃料電池駆動

燃料電池を搭載したドローンは、持続時間の延長と高効率の運用に焦点を当てた新興セグメントを代表しています。これらのシステムは、従来のバッテリー駆動のプラットフォームよりも長い飛行時間を実現し、特殊な産業および防衛用途で注目を集めています。

インフラストラクチャとコストの考慮により、採用は依然として限られていますが、継続的な技術の進歩により、商業的な実現可能性が向上しています。特に、継続的な航空監視と長距離作戦を必要とする分野での関心が高い。

この分野は、継続的なイノベーションと高耐久ドローン ソリューションに対する需要の高まりから恩恵を受けることが予想されます。

最終用途別

最終用途アプリケーションはドローン市場規模の約 18% を占めており、これは農業、防衛、物流、建設、鉱業、公共安全分野にわたる展開の拡大によって推進されています。農業は依然として主要な商業最終用途分野であり、2025 年中に世界中で 2 億 1,000 万ヘクタール以上がドローンを使用して監視されます。 ドローン市場 石油とガスの検査、再生可能エネルギーの監視、緊急災害管理でも機会が増加しています。国防機関は情報収集能力を強化するために、監視および戦術用ドローン部隊に多額の投資を続けている。建設会社は、大規模なインフラプロジェクト全体の進捗監視、3Dマッピング、安全検査にドローンを活用するケースが増えています。

コマーシャル

商業セグメントは、建設、農業、物流、電気通信、メディア、エネルギー業界にわたる展開の拡大によって推進され、ドローン市場規模に最大の貢献をしています。効率を向上させ、コストを削減し、運用の可視性を高めるために、組織はますますドローンを活用しています。

アプリケーションには、インフラストラクチャの検査、測量、地図作成、作物の監視、資産管理、配送サポートなどが含まれます。継続的な技術の進歩により、使用事例が拡大し、投資収益率が強化されています。

商用導入は依然として長期的なドローン市場成長の主な原動力となっています。

政府と公安

政府機関や公安組織は、緊急対応、国境警備、災害管理、捜索救助活動、法執行活動のためにドローンを導入するケースが増えています。

リアルタイムの航空インテリジェンスは、人員へのリスクを軽減しながら状況認識を向上させます。緊急時への備えとセキュリティの最新化がますます重要視されるようになり、このセグメント全体の需要が引き続きサポートされています。

ドローン技術の公共安全活動への統合が進み、市場全体の発展が強化されています。

防衛と軍事

防衛組織は主要なエンドユーザーセグメントを代表しており、監視、偵察、情報収集、目標捕捉、戦術作戦にドローンを利用しています。軍事近代化プログラムは、先進的な無人システムへの投資を促進し続けています。

自律航行、安全な通信、センサー統合の技術開発により、運用能力が強化されています。先進国と新興国防市場の両方で需要は引き続き旺盛です。

このセグメントは業界の収益と技術革新に大きく貢献しています。

農業

農業は依然としてドローンの最終用途分野の中で最も急速に成長している分野の1つです。農家は、作物の監視、土壌分析、灌漑評価、収量の最適化などの精密農業用途にドローンを導入するケースが増えています。

ドローンテクノロジーにより、リソース消費を削減しながら生産性を向上させるデータ主導型の農業実践が可能になります。持続可能な農業への注目の高まりにより、世界中で継続的な農業の導入が促進されると予想されます。

このセグメントは今後のドローン市場の成長に引き続き重要な貢献をします。

その他

他の最終用途部門には、鉱業、環境モニタリング、保険、教育、医療、科学研究などがあります。これらの業界では、業務効率とデータ収集を向上させるためにドローン機能の探索が増えています。

ドローンのメリットに対する認識の高まりとアプリケーションの多様性の拡大により、新たな収益機会が生まれ続けています。テクノロジーが成熟するにつれて、これらの新たなユースケースは市場全体の拡大に大きく貢献すると予想されます。

地域の洞察

北米ドローン市場分析:

North America Drone Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的な技術インフラ、有利な規制の整備、強力な商業採用に支えられ、依然として主要な地域市場です。組織は、物流、インフラ検査、農業、公共安全の用途でドローン技術を活用することが増えています。自律システムと航空分析への継続的な投資が市場の拡大をサポートします。この地域は、イノベーションのリーダーシップと主要な業界参加者の強い存在感により、ドローン市場で大きなシェアを維持しています。

北米は、防衛、農業、物流、産業検査分野にわたる広範な配備により、世界のドローン市場シェアの約 38% を占めています。米国は地域の需要を独占しており、2025 年には 870,000 機以上の登録済みドローンが商用および娯楽用途で運用されるようになります。

ドローン市場の分析によると、この地域における企業向けドローンの使用量の 46% 以上が、インフラ検査、公共の安全監視、エネルギー資産監視に関連していたことが示されています。商用ドローンは、手動による運用リスクを軽減するために、送電線検査、鉄道監視、パイプライン評価にますます活用されています。

米国のドローン市場:

米国は、広範な商業展開と研究開発への多額の投資によって、北米のドローン市場を支配しています。建設、農業、エネルギー、物流、防衛の各分野で需要は引き続き堅調です。技術の進歩と規制の近代化により、導入が引き続き促進されています。完全自律型の遠隔操縦システムの利用拡大により、ドローン市場の成長が強化され、この国の業界のリーダーシップが強化されます。

ヨーロッパのドローン市場分析:

ヨーロッパは、産業オートメーション、インフラの近代化、環境モニタリングの取り組みの増加により、世界のドローン市場規模のほぼ 27% を占めています。ドローン市場の傾向を見ると、ドイツ、フランス、イタリア、英国全体で、航空マッピング、物流の最適化、スマートシティ監視プロジェクトに強力に採用されています。 2025 年中に、ヨーロッパ全土の産業検査活動の 31% 以上に、ドローン ベースのイメージングおよび分析システムが統合されました。

ヨーロッパは、規制の調和と商業展開の増加を特徴とする成熟したドローン市場を代表しています。政府や企業は、検査、環境監視、物流、公共安全活動にわたってドローンの使用を拡大しています。運航の安全性と空域の統合に重点が置かれており、業界の発展をサポートしています。ドローン技術とイノベーションへの継続的な投資は、ヨーロッパの主要経済国全体でドローン市場の着実な成長に貢献しています。

再生可能エネルギー企業は、風力タービンのメンテナンス、洋上検査、太陽光発電所の監視業務のためにドローンを幅広く導入しています。ドローン市場の成長は、作物の分析や灌漑管理に自律型 UAV システムを活用した精密農業への取り組みによっても支えられています。欧州の航空当局は、調和のとれた規制枠組みとパイロット認定プログラムを通じて、UAV の統合を強化し続けています。緊急対応機関は、山火事の検知、洪水監視、沿岸監視などの用途にドローンを配備しています。

ドイツのドローン市場:

ドイツは、高度な航空宇宙工学、工業生産能力、自動化の強力な導入により、ヨーロッパのドローン市場シェアの約 29% を占めています。

ドイツは、先進的な産業基盤と強力なエンジニアリング能力により、依然として欧州のドローン市場に大きく貢献しています。製造検査、インフラ監視、物流、精密農業のためにドローンを導入する組織が増えています。技術革新と産業オートメーションへの取り組みが引き続き導入を後押ししています。この国は、継続的な投資と商業導入を通じて、地域のドローン市場シェア内で重要な地位を維持しています。

英国ドローン市場:

英国のドローン市場は、商業、インフラ、公共部門のアプリケーション全体での採用の増加に支えられ、着実に拡大しています。検査、測量、緊急対応、環境監視活動などの需要が高まっています。商業運営を可能にすることを目的とした規制の取り組みが市場の発展を支えています。自律システムと航空分析への継続的な投資は、国内のドローン市場の長期的な成長に貢献します。

英国は、防衛、医療物流、インフラ検査、スマートモビリティの各分野で導入が増加しているため、欧州のドローン市場規模のほぼ21%に貢献しています。ドローン市場の予測評価によると、2025 年には全国で 9,500 社以上の企業ドローン オペレーターが活動していました。医療物流プロバイダーは、緊急医療輸送、検査サンプルの配送、医薬品流通サービスのためにドローンを導入することが増えています。海洋エネルギー事業者は、石油プラットフォームの検査、海上監視、沿岸監視活動にドローンを活用しています。

アジア太平洋地域のドローン市場分析:

アジア太平洋地域は、製造能力の拡大、投資の増加、商業採用の増加により、最も急速に成長している地域のドローン市場を代表しています。この地域の国々は、農業、インフラ開発、物流、公共安全の用途にドローンを導入しています。政府の支援と技術の進歩により、業界の拡大が加速し続けています。強力な生産能力とイノベーションは、ドローン市場全体の成長に大きく貢献します。

アジア太平洋地域は世界のドローン市場シェアの約 29% を保持しており、強力なエレクトロニクス製造能力と商用 UAV の採用の増加により、依然として最も急速に拡大している地域市場の 1 つです。中国、日本、韓国、インドは、地域のドローン配備の成長に大きく貢献しています。

日本のドローン市場:

日本は、強力なロボット工学の統合と高度な産業オートメーション機能により、アジア太平洋地域のドローン市場シェアのほぼ18%に貢献しています。ドローン市場の分析によると、2025 年中に自動農業用ドローンが 300 万ヘクタール以上の農地に配備されたことが示されています。

日本のドローン市場は、高度な技術的専門知識と自動化ソリューションへの需要の高まりから恩恵を受けています。組織はインフラ点検、災害管理、農業、産業監視にドローンを活用しています。この国はロボット工学、人工知能、自律技術に重点を置いており、継続的なイノベーションを支えています。商業部門全体での導入の拡大は、ドローン市場の着実な成長に貢献し、アジア太平洋地域内での日本の地位を強化します。

中国ドローン市場:

中国は、大規模な製造インフラと広範な商用ドローン輸出により、アジア太平洋地域のドローン市場で約32%の地域市場シェアを占め、圧倒的な地位を占めています。ドローン市場の成長は、消費者向けドローン、産業用 UAV システム、高度な航空画像技術の好調な生産によって支えられています。

中国は、強力な製造能力と大手ドローンメーカーの存在に支えられ、世界最大のドローン市場の一つを代表しています。商用導入は、物流、農業、インフラ検査、公共安全の用途にわたって拡大し続けています。政府の支援と技術の進歩により、市場の発展が強化されます。この国は、大規模な生産とイノベーションを通じて、世界のドローン市場シェアで圧倒的な地位を維持しています。

ラテンアメリカのドローン市場分析:

ラテンアメリカでは、農業、鉱業、インフラ、環境監視の各分野でドローンの導入が増加しています。組織はドローン技術を活用して業務効率を向上させ、監視コストを削減しています。規制の枠組みが進化し続ける一方で、商業的利点に対する意識の高まりが市場の拡大を支えています。投資の増加と産業用途の拡大は、地域全体のドローン市場の緩やかな成長に貢献しています。

中東およびアフリカのドローン市場分析:

中東とアフリカのドローン市場は、政府や企業がデジタル変革への取り組みに投資する中、着実に発展しています。インフラストラクチャ検査、エネルギー運用、セキュリティ、環境監視アプリケーション全体でドローンの利用が増えています。意識の高まり、規制環境の改善、技術の進歩が導入を後押しします。投資機会の拡大により、地域全体のドローン市場の成長が引き続き強化されています。

ドローン業界の競争環境:

世界のドローン市場は、確立されたドローンメーカー、防衛請負業者、ソフトウェア開発者、新興テクノロジー企業間の激しい競争が特徴です。市場参加者は、製品のパフォーマンス、自律機能、ペイロードの柔軟性、ソフトウェアの統合、および運用の信頼性で競争します。商用導入が加速するにつれ、競争力のある地位は、スタンドアロンのハードウェア ソリューションではなく、エンドツーエンドのドローン エコシステムを提供できる能力にますます依存しています。

大手企業は技術的な差別化を強化するために研究開発に多額の投資を続けています。人工知能、自律ナビゲーション、障害物回避、画像システム、クラウドベースの分析の進歩が、重要な競争要素になりつつあります。企業はまた、商用および産業用途にわたって進化する顧客の要件に対応するために、バッテリー寿命の延長と飛行耐久性の向上にも注力しています。

競争環境は依然として非常に多様です。消費者および商業市場は専門のドローンメーカーが主導していますが、防衛志向の企業は監視、偵察、戦術的無人システムに重点を置いています。企業が機能を拡大し、市場リーチを拡大しようとするにつれて、ハードウェアプロバイダー、ソフトウェア開発者、サービスオペレーターの間の戦略的パートナーシップがますます一般的になってきています。

ソフトウェア プラットフォームは、主要な差別化の源泉として浮上しています。フリート管理、ミッション計画、リアルタイム分析、自動レポート ソリューションは、ベンダーが顧客維持を強化しながら定期的な収益源を構築するのに役立ちます。その結果、競争はハードウェアのパフォーマンスを超えて、統合された運用エコシステムへと移行しています。

地域の力関係も競争に影響を与えます。アジア太平洋地域は強力な製造能力と生産規模の恩恵を受けており、北米はイノベーション、自律技術、エンタープライズアプリケーションを重視しています。欧州企業は、規制遵守、産業ソリューション、空域統合の取り組みに重点を置いています。

ドローン市場は、技術の進歩、商業用途の拡大、インテリジェント航空システムに対する需要の増大によって推進される競争環境を反映しています。継続的なイノベーション、戦略的コラボレーション、ソフトウェアによる価値創造が、将来のドローン市場シェアの分布と長期的な業界のリーダーシップを形成すると期待されています。

トップドローン企業のリスト

- SZ DJI テクノロジー株式会社

- ノースロップ・グラマン・コーポレーション

- AgEagle エアリアル システムズ Inc

- ロッキード・マーチン社

- オーテル・ロボティクス

- RTX株式会社

- パロットドローンSAS

- 株式会社スリーディーアール

- Pix4D

- エルビットシステムズ株式会社

- スカイディオ

- テレダイン FLIR LLC

- ユニークインターナショナル

市場シェアが最も高い上位 2 社

- SZ DJI Technology Co., Ltd. – 市場シェア 43%

- ノースロップ・グラマン・コーポレーション – 11% の市場シェア

投資分析と機会

ドローン市場の投資分析では、自律航法システム、AI主導の分析プラットフォーム、高度な推進技術への資本配分が増加していることが示されています。 2025 年には、ドローンのスタートアップに関連する 420 件を超えるベンチャー資金取引が世界中で記録されました。 ドローン市場 物流オートメーション、スマート農業、産業検査アプリケーション全体で機会が増加し続けています。北米、ヨーロッパ、アジア太平洋地域にわたる防衛近代化プログラムにより、戦術 UAV システムや群発ドローン技術への多額の調達投資が生み出されています。ドローン市場調査レポートの調査結果によると、産業用ドローンのインフラ投資は、2025 年にエネルギー、鉱業、建設部門全体で 33% 近く増加しました。

倉庫自動化プロジェクトと自動配送ネットワークは、特に小売業や医療物流プロバイダーの間で、多額の民間投資を惹きつけています。ドローン産業分析では、ドローン サイバーセキュリティ ソフトウェア、航空画像分析、ドローン交通管理システムにおける成長の機会も特定しています。水素を動力とする UAV 研究プログラムは、長時間にわたる耐久運用の需要により、資金提供が増加しています。新興国はドローンを活用した農業近代化や環境監視プロジェクトに多額の投資を行っている。ドローン市場予測の評価により、企業の設備投資要件を削減するクラウドベースのフリート管理サービスとサービスとしてのドローン運用モデルの機会が拡大していることが明らかになりました。

新製品開発

ドローン市場の傾向は、自律飛行機能、AI 強化イメージング、およびモジュール式ペイロード システムに焦点を当てた強力なイノベーション活動を示しています。メーカーは、高度な障害物回避技術、熱画像センサー、リアルタイム エッジ コンピューティング機能を搭載したドローンを開発しています。ドローン市場の洞察により、2025 年中に発売されたいくつかのエンタープライズグレードのドローンが、ハイブリッド推進の統合と軽量構造材料によって 60 分を超える飛行耐久性を達成したことが明らかになりました。自律的なルート最適化が可能な AI を活用したナビゲーション ソフトウェアは、産業および物流アプリケーション全体で製品の主要な差別化要因になりつつあります。

ドローン業界のレポート分析では、防衛および公安活動のための暗号化通信システムを備えた小型戦術ドローンの開発が進んでいることが浮き彫りになっています。メーカーはまた、沖合検査や海上監視プロジェクト向けに防水ドローンプラットフォームを導入しています。農業用ドローンのイノベーションには、作物の監視精度を向上させながら、化学薬品の使用量を約 28% 削減できる精密散布システムが含まれます。ドローン市場調査レポートの調査結果は、調整された監視および緊急対応ミッションのための群れドローン技術の強力な開発活動をさらに示しています。

ドローン業界の最新動向

- 2025 年 2 月:DJI は、Matrice 4D および 4TD ドローンを備えた DJI Dock 3 自動ドローン配備システムを導入しました – 産業検査および公安ミッション向けの自律遠隔操作の拡大 – ドローン・イン・ア・ボックス技術、移動車両発射機能、自動充電インフラストラクチャー、および遠隔ミッション管理システムの配備。

- 2025 年 6 月:DJI は、Matrice 400 重量物運搬用エンタープライズ ドローンを発表しました。これにより、インフラストラクチャの検査、マッピング、公共安全活動の機能が拡張されます。高度な LiDAR ペイロード、マルチセンサー構成、拡張耐久性システム、エンタープライズ ソフトウェア統合のサポート。

- 2025 年 12 月:米国連邦通信委員会(FCC) – 米国内での新しい外国製ドローンモデルの承認に影響を与える制限の導入 – 国家安全保障の監視を強化し、国内のドローンエコシステム開発を促進 – 選択されたドローンメーカーの将来の市場アクセスに影響を与えるカバードリスト規制規制の適用。

- 2026 年 3 月:Skydio は、2,500 機以上の X10D ドローンに対して 5,200 万ドルを超える米陸軍契約を獲得しました – 国内防衛ドローン配備の拡大と米国製造業のリーダーシップの強化 – 自律航法、熱画像、安全な通信、偵察機能、および GPS に依存しない運用技術の活用。

ドローン市場のレポート報道

ドローン市場レポートの範囲には、市場動向、技術革新、産業導入パターン、競争環境の評価、商業部門と防衛部門にわたる地域展開戦略の包括的な分析が含まれます。ドローン市場分析では、自律飛行システム、AI 駆動のイメージング プラットフォーム、クラウドベースのドローン分析テクノロジーにおける運用の進歩を調査します。このレポートは、タイプ、製品カテゴリ、積載量、電源、技術統合、および農業、物流、防衛、鉱業、建設、公共の安全を含む最終用途産業ごとのセグメンテーションを評価します。

[ペルQPfloB7]

ドローン市場調査レポートの結果は、世界的なUAV展開に影響を与える製造傾向、調達活動、規制の発展、投資機会の詳細な評価も提供します。地域評価は、北米、ヨーロッパ、アジア太平洋、その他の世界市場をカバーしており、主要なドローン生産国およびドローン採用経済の国レベルの詳細な洞察が含まれています。ドローン産業分析には、企業の導入戦略、サイバーセキュリティの考慮事項、フリート管理システム、インフラストラクチャ検査アプリケーションの調査も含まれます。

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。