バイオ除染市場規模、シェア及びCOVID-19影響分析:製品別(装置及び消耗品)、薬剤別(過酸化水素、二酸化塩素、過酢酸、 および二酸化窒素)、タイプ別(チャンバー除染およびルーム除染)、エンドユーザー別(医薬品・医療機器メーカー、受託製造・研究機関、病院・医療施設、その他)、および地域別予測、2026-2034年

主要市場インサイト

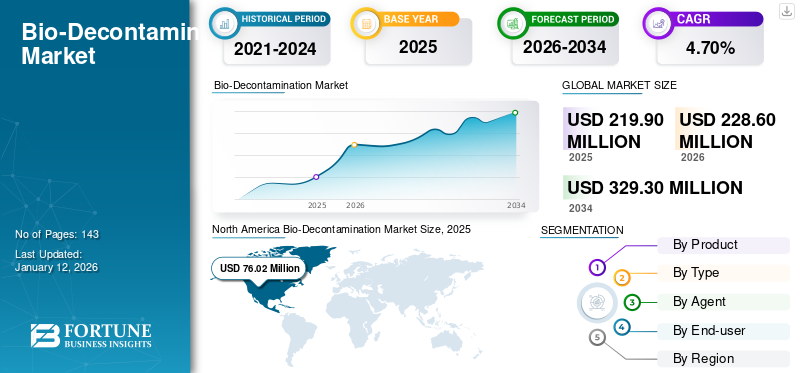

世界のバイオ除染市場規模は2025年に2億1990万米ドルと評価され、2026年の2億2860万米ドルから2034年までに3億2930万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.70%を示すと予測されている。北米は2025年に34.60%の市場シェアを占め、バイオ除染市場を支配した。

バイオ除染とは、物理的・化学的方法を用いて有害微生物を除去するプロセスである。このプロセスは、微生物の伝播防止と感染管理のため、様々な医療現場や製造施設で実施される不可欠な工程である。製薬・ 医療機器製造企業、研究機関、病院は、無菌の最終製品を提供するためにこれらのプロセスに多額の投資を行っています。したがって、様々な医薬品および医療機器開発者からの需要の高まりが、これらの製品の販売を拡大しています。

さらに、医薬品汚染防止を目的とした政府による医療機関・医療施設への厳格な規制導入の拡大、製品への新技術統合、および製品発売の増加が、市場の成長を推進するその他の要因である。

- 例えば、2021年にはAmira Srl Unipersonale社が、軽量かつコンパクトな過酸化水素蒸気発生装置「Bioreset Max」をバイオ除染用に発売しました。この装置は過酸化水素を最適な有効レベルに自動調整できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバイオ除染市場インサイト

日本では、医療機関、製薬企業、研究施設などにおける安全性と衛生管理の強化が、バイオ除染技術への需要を高めています。高度なクリーン環境の維持が求められる中、多岐にわたる産業で、効率性・信頼性・環境負荷低減を実現するソリューションの導入が進んでいます。世界的にバイオ除染の重要性が高まる今、日本の産業界にとっては、最先端技術を活用し、リスク管理や運用品質を一段と高める絶好の機会となっています。

世界のバイオ除染市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:2億1,990万米ドル

- 2026年の市場規模:2億2,860万米ドル

- 2034年予測市場規模:3億2,930万米ドル

- CAGR: 2026年から2034年にかけて4.70%

市場占有率:

- 北米は、入院件数の増加、院内感染の発生率の上昇、医療施設と製薬会社による効果的な除染プロセスへの重点の高まりにより、2025年に34.60%のシェアでバイオ除染市場を支配しました。

- 製品別では、技術の進歩、厳格な感染管理規制、医療および医薬品製造環境における自動化された効率的な除染システムの需要の高まりにより、機器セグメントが最大の市場シェアを維持すると予想されています。

主要国ハイライト:

- 米国:外科手術件数と院内感染の増加により、医療施設および製薬製造部門全体で先進的な除染ソリューションの導入が加速している。

- 欧州:製薬・医療機器企業の拡大、疾病負担の増加、主要プレイヤーによる先進除染技術導入の戦略的取り組みが市場成長を牽引している。

- 中国:医薬品・医療機器の生産能力拡大と、感染管理対策への意識向上により、バイオ除染システムの需要が増加しています。

- 日本:医療・研究施設における無菌環境の確保への注力と、高度な滅菌・除染技術への投資拡大が、市場拡大に寄与しています。

COVID-19の影響

消毒製品需要の増加により、パンデミック下でも市場は堅調な成長を記録

COVID-19パンデミックは、製薬・バイオテクノロジー企業、研究機関などを通じて、滅菌・消毒目的の製品需要を加速させました。パンデミックは製薬・バイオテクノロジー企業に対し、自社製品における交差汚染リスクを最小化するための除染手順への注力を迫り、同時にバイオ除染ソリューションの需要を増加させました。さらに、この感染拡大は、院内感染(HAI)リスク低減のため、病院・診療所・その他の医療施設における適切な除染プロセスの重要性を浮き彫りにした。これにより除染製品の需要と採用が急増した。

また、市場で事業を展開する主要企業は、製品販売の増加によりパンデミック期間中に収益が著しく成長した。例えば、TOMI Environmental Solutions, Inc.は2020年に2019年比で約249.3%の収益成長を記録した。

しかしパンデミック後、事前備蓄品の活用、外科手術件数の増加、手術部位感染(SSI)低減への注目の高まりなど様々な要因により、市場は通常ペースで発展しました。例えば、 TOMI Environmental Solutions, Inc.は、パンデミック後の需要減退により、2022年の収益が2021年比で7.5%の成長に留まった。

バイオ除染市場の動向

製品への先進技術統合

この市場で事業を展開する企業は、システムの効率性を高めるため、新規・先進技術の統合に注力しています。無菌製薬製造環境で使用可能な先進システムの導入に多額の投資を行い、展開を進めています。先進製品の普及により消費者需要が高まり、市場成長を促進しています。

- 2023年9月、テルスターは既存のイオン化過酸化水素(ionHP+)バイオ除染システムに新たな安全エアロックシステム(SAS)シリーズを追加導入しました。本システムに統合されたSASユニットにより、ユーザーはバイオバーデンを6ログ減少させることが可能となる。さらに、ionHP技術は従来のシステムとは異なり、低濃度の過酸化水素を必要とするため、建築資材の劣化を最小限に抑える。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオ除染市場の成長要因

製薬・医療機器メーカーによる新製品投入への注力強化が市場成長を促進

様々な慢性疾患の有病率の上昇、医療費支出の増加、およびこれらの疾患の診断率の上昇は、適切な治療を必要とする大規模な患者層を生み出しています。増加する患者層のニーズに応えるため、メーカーは生産能力を拡大しています。さらに、医薬品開発のリードタイムを短縮するため、医薬品製造プロセスを契約開発製造機関(CDMO)または契約製造機関(CMO)に外部委託しています。規制機関は、これらの組織が製造する医薬品の安全性を確認するため、厳格な規制承認ガイドラインを課している。これらの要因により、医薬品開発者におけるこれらの製品の採用が増加している。

また、規制機関による様々な革新的医薬品の承認増加は、製造業者に対し、全ての安全ガイドラインを考慮しながら新薬開発に注力することを迫っている。

- 例えば米国FDAによると、2023年には約53の新規医薬品が承認されたのに対し、2022年の承認数はわずか37品目であった。

院内感染の増加が製品採用を促進

院内感染への懸念の高まりと、これらの疾患による負担の増加は、医療施設における滅菌製品の需要を後押しする主要な要因の一部である。

- 世界保健機関(WHO)が公表したデータによると、世界中の患者の推定24%が院内感染の影響を受けている。

院内感染の増加を抑制するため、病院はバイオ除染サービスへの支出拡大に注力しています。主要メーカーとの提携が進んでおり、これが市場成長を促進する見込みです。例えば2018年6月、Bioquell社はカタールに新設された病院「シドラ・メディシン」において6ログの除染プロセスを完了させました。

したがって、感染負担の増大と、新規かつ安全な医療機器・医薬品の導入への注力強化が、市場成長を牽引する主要要因である。

抑制要因

製品リコール件数の増加と技術的限界が市場成長を阻害する

様々な技術的に高度な除染製品が発売されているにもかかわらず、品質の損傷や低下を理由とした一部の製品の自主回収増加が、その採用を制限すると予測される。これはさらに、消費者の嗜好を市場で入手可能な他の製品へと移行させる可能性があり、今後数年間の市場成長を阻害するだろう。

- 例えば、2022年12月、ステリス社は自社製品「VERIFY Dual Species Self-Contained Biological Indicators」(100個入り、品番:S3061)の自主回収を開始した。これはG. stearothermophilusおよびB. atrophaeusの胞子検出が不安定で偽陰性結果を生じたためである。したがって、製品品質に問題が生じたため、製造元により当該ロットが回収されました。

さらに、特定の消毒剤の保存期間が短いこと、塩素系製品による腐食の可能性など、これらの製品やシステムに関連するいくつかの制約も、市場成長を制限する要因となります。

バイオ除染市場のセグメント分析

製品別分析

技術的進歩により装置セグメントが市場を支配

製品別では、市場は装置と消耗品に区分される。

装置セグメントは、様々な医療施設における除染プロセスの需要増加により、バイオ除染市場で最大のシェアを占めた。さらに、病院内感染事例を最小限に抑えるための政府当局による厳格な規制の実施も、これらの製品の採用を後押ししている。

加えて、この市場の企業は、ライフサイエンスおよびバイオテクノロジー企業向けに技術的に高度な除染システムの開発・導入にリソースを投資している。これも今後数年間のセグメント成長を後押しすると予想される。

- 例えば、2022年5月にはポルトガルに本拠を置くDelox社が、公的・民間投資から788,643.5米ドルを確保し、創業以来の資金調達額を約140万米ドルに拡大しました。同社はこの資金を、特許取得済みの新規バイオ除染システムの発売に充てる方針です。

消耗品セグメントは予測期間中に安定した成長率を維持する見込みである。消耗品の普及拡大、多様な製品の相次ぐ発売、医療・医薬品・医療機器メーカーや研究機関などによるこれらの処置の採用増加などが、同セグメント成長を支える主要要因である。

- 例えば、2020年2月にはアドバンスト・ステリライゼーション・プロダクツ(ASP)が生物学的指標「ステラッド・ベロシティ」について米国FDAの承認を取得した。この指標は15分で結果が判明し、過酸化水素滅菌プロセスの評価を目的として設計されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

無菌製薬プロセスへの注力強化がチャンバー除染の採用拡大を促進

タイプ別では、市場はチャンバー除染とルーム除染に区分される。

チャンバー除染セグメントは市場で圧倒的なシェアを占めており、今後数年間もその優位性が継続すると予測される。材料移送に伴うバイオバーデン管理の強化を製薬施設が重視する傾向が強まる中、チャンバー除染システムの採用が増加している。

さらに、多くの研究施設では、研究結果の一貫性を確保し動物の福祉を向上させるため、動物飼育エリアから搬入される資材のバイオバーデンを最小限に抑える目的でチャンバー除染方式を採用している。加えて、市場プレイヤーが医療機器の滅菌を目的とした様々な除染チャンバーを投入していることも、このセグメントの成長をさらに後押ししている。

- 例えば、2020年6月にはオービットフォーム・メディカル社がN-95マスクの消毒用UVCバイオ除染チャンバーを開発・発売した。

室内の除染セグメントは、予測期間中に安定したCAGRを記録すると見込まれています。院内感染リスクを最小限に抑えるための室内の除染手法の採用増加と、患者における手術部位感染のリスクを最小限に抑えるため、室内除染手法の採用が増加していることが、このセグメントの成長を促進する主要因の一つである。室内除染の効率を高める新技術を搭載した先進製品の発売も、セグメントの成長に寄与している。

- 例えば、2019年5月にはエコラボのソリューションであるバイオケル社が、クリーンルーム、動物施設、バイオセーフティラボなど様々な重要領域に適した移動式室内のバイオ除染システムを発表しました。

薬剤別分析

除染における過酸化水素の多様な利点が需要を押し上げた

薬剤別では、市場は過酸化水素、二酸化塩素、過酢酸、二酸化窒素に分類される。

過酸化水素セグメントが最大の市場シェアを占め、今後数年間も優位性を維持すると予測される。このセグメントの優位性は、他の薬剤と比較した過酸化水素の利点に起因する。この化学物質を除染剤として使用する顕著な利点の一つは、水と酸素に分解されるため安全と見なされる点である。

さらに、医療施設における医療機器やその他の設備の滅菌目的での過酸化水素需要の増加も、このセグメントの成長を促進している。成長を促進している。また、各国政府も除染剤としての本剤の使用を推奨しており、これがセグメントの成長を後押ししている。

- 例えば2020年4月、米国FDAはN-95マスクの除染を目的として、Steris V-PRO 1 Plus、maX、maX2低温滅菌システムに対しガイドラインと緊急使用許可を発行した。滅菌チャンバーは除染に過酸化水素を利用している。

二酸化塩素セグメントは2022年に第2位の市場シェアを占め、予測期間中に著しいCAGRを記録すると予想される。企業間での除染・滅菌剤としての二酸化塩素の受容拡大が、このセグメントの成長を支える顕著な要因の一つである。2021年3月、ClorDisys社は米国 FDAから二酸化塩素ガスを用いた医療機器の受託滅菌サービス提供の承認を取得した。

エンドユーザー別分析

滅菌への注目の高まりにより、製薬・医療機器メーカーが主要な製品エンドユーザーに

エンドユーザー別では、医薬品・医療機器メーカー、受託製造・研究機関、病院・医療施設、その他に市場が区分される。

医薬品・医療機器メーカーセグメントが最大の市場シェアを占めています。この優位性は、汚染防止のため除染・滅菌プロセスの迅速化を義務付ける規制当局のガイドライン実施によるものです。製品汚染に起因する安全上の懸念から、多くの医薬品や医療機器がリコールされています。

- 例えば、2023年3月には、カンバー・ファーマシューティカルズ社が、ニューモシスチス・ジロベチ肺炎治療薬アトバコン経口懸濁液ロットE220182を、セレウス菌汚染の可能性により自主回収した。

さらに、製品品質向上のための製薬・医療機器企業と除染製品メーカー・サービスプロバイダー間の連携強化、および製品リコールの増加が、このセグメントの成長を後押ししています。

一方、研究開発活動の増加や、実験の汚染防止を目的とした研究機関における除染作業空間への需要拡大により、受託製造機関や研究機関におけるバイオ除染製品の採用が増加しています。

病院・医療施設セグメントは今後数年間で著しい成長が見込まれています。手術件数の増加に加え、手術部位感染や院内感染の負担増大が、病院に適切な除染戦略の導入を迫る主要因となっており、これがセグメント成長を促進している。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、その他の地域を対象に市場を分析しています。

North America Bio-Decontamination Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に7,350万米ドルと評価され、世界市場シェアを支配しました。同地域における入院患者数の増加、外科手術件数の拡大、院内感染の発生率上昇、医療施設および医療機器・製薬企業による除染プロセスへの注力強化などが、同地域の優位性を支える主な要因です。

- 米国疾病予防管理センター(CDC)が発表した2022年データによると、米国では2020年から2021年にかけて、カテーテル関連血流感染(CLABSI)が7%、尿路カテーテル関連尿路感染症(CAUTI)が5%それぞれ増加した。

さらに、増加する感染率を抑制するための除染製品の承認と発売の増加が、同地域の堅調な成長に寄与している。2020年には、サスカチュワン州に拠点を置くGround Effects Environmental Services Inc.が、ウイルスを破壊するオゾンガスを放出する移動式バイオ除染ユニットを開発しました。

2024年、欧州は世界市場で第2位のシェアを占めました。対象人口における疾病負担の増加、地域内の製薬・医療機器企業の増加、新製品の発売、主要企業が地域での事業拡大に注力していることなどが、地域市場の成長を支える要因となっている。

- 例えば2023年10月、ClorDiSys Solutions社はスウェーデン・ヨーテボリで開催された会議において、医療機器滅菌用の二酸化塩素ガスベース除染技術で欧州での事業拡大を発表した。

アジア太平洋地域は今後数年間で最も高いCAGR(年平均成長率)を記録すると予測される。中国、インドその他の国々における医薬品・医療機器製造量の増加が、これらの国々での除染プロセス需要を牽引している。さらに、地域住民の除染に対する意識の高まりと医療施設における本プロセスの採用拡大が、同地域の市場成長を促進するだろう。

その他の地域においても、今後数年間でこの市場は着実な成長が見込まれる。様々な地域における院内感染の増加、院内感染予防に関する意識の高まり、病院数の増加、および地域内の製薬メーカー数の増加などが、これらの製品に対する需要を加速させる要因として挙げられる。

主要業界プレイヤー

BioquellとSTERISの強力な製品ポートフォリオが市場成長を牽引

市場は半集中構造を示しており、STERIS、Bioquell、An Ecolab Solution、TOMI Environmental Solutions, Inc.などの主要企業が世界最大の市場シェアを占めています。主要企業が提携、合併・買収、新製品発売などの戦略的事業活動を通じて市場プレゼンス拡大に注力していることが、高い収益シェア獲得の主要因となっています。さらに、強固な流通ネットワークと強力なブランド認知度により、これらの企業の市場シェアは拡大する見込みです。

- 例えば、2021年11月にSTERISはCantel Medicalを買収し、バイオ除染クリーンルームソリューションを拡充しました。同社はこの買収を通じて、ライフサイエンス分野の顧客に対応する能力の拡大を目指しました。

JCE Biotechnology、Amira Srl Unipersonale、Fedegari Autoclavi S.p.A.などの他社も、新興国での事業基盤確立に向け、継続的に事業拡大の取り組みを進めています。

主要バイオ除染企業一覧:

- STERIS (米国)

- Bioquell (Ecolab) (英国)

- JCE Biotechnology (フランス)

- Fedegari Autoclavi S.p.A. (イタリア)

- TOMI Environmental Solutions, Inc. (米国)

- Amira Srl Unipersonale (イタリア)

- 浙江泰林生物工程有限公司 (中国)

- Noxilizer, Inc. (米国)

- ClorDisys Solutions Inc. (米国)

主要な業界動向:

- 2023年8月:TOMI Environmental Solutions, Inc.はCellaresと提携し、同社のイオン化過酸化水素(iHP)技術「SteraMist」を、Cellaresが製造する新たな細胞治療製造ソリューション「Cell Shuttle」に統合しました。

- 2022年12月: Amira Srl Unipersonaleは、オーストラリアにおける自社製品ライン「Bioreset」の販売に関する流通契約をOpiraと締結。本契約を通じ、同社の事業拡大を図る。

- 2022年10月: STERISはChargePoint Technology Groupと提携し、特殊化学品メーカーであるEvonikに無菌ソリューションを提供。

- 2022年7月: バイオケルは、HPV-AQ 35%過酸化水素消毒剤について欧州化学物質庁(ECHA)および殺生物剤製品委員会(BPC)の承認を取得しました。

- 2021年9月: STERISは、医療機器、医薬品、研究環境において6ログのバイオバーデン低減を達成するよう設計された次世代気化過酸化水素バイオ除染システム2機種を発売しました。

レポートのカバー範囲

本レポートは詳細な市場分析を提供します。新製品発売や技術進歩といった主要な側面に焦点を当てています。さらに、全セグメントの概要と、合併、提携、買収などの主要な業界動向を含みます。加えて、異なるセグメントの地域別分析、主要トレンド、主要市場プレイヤーの企業プロファイル、COVID-19が市場に与える影響をカバーしています。これらに加え、本レポートでは様々な市場機会と、これらの製品の採用がステークホルダーに与える影響の概要を提供します。市場成長に寄与した定性的・定量的知見を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.70% |

|

単位 |

金額 (百万米ドル) |

|

セグメンテーション |

製品別

|

|

種類別

|

|

|

使用薬剤別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、市場規模は2025年の2億1990万米ドルから2034年までに3億2930万米ドルへ成長すると予測されている。

2025年、北米における市場規模は7602万米ドルであった。

市場は、予測期間中に4.70%のCAGRで拡大すると予測されています。

製品ごとに、機器セグメントは市場の主要なセグメントです。

市場を促進する重要な要因は、世界中の病院での感染の増加、R&Dの増加、医薬品および医療機器の製造会社による除染プロセスへの投資の増加、およびとりわけ新製品の承認と発売などの増加です。

SterisとBioquell(Ecolabソリューション)は、とりわけ、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に最大のシェアを保持することで市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 143

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。