ベルトローダー市場規模、シェア及び業界分析:所有形態別(新規納入、中古販売、リース/レンタル)、システム別(自走式、電動式、牽引式、ディーゼル式、その他)、 重量別(0-1000 kg、1000-5000 kg、5000 kg未満)、および地域別予測、2026-2034年

主要市場インサイト

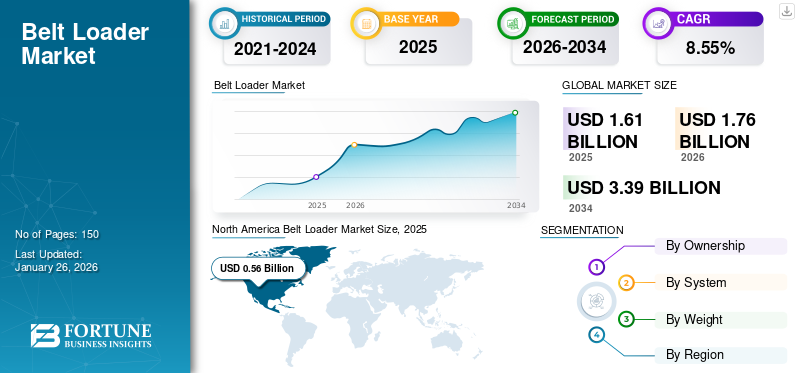

世界のベルトローダー市場規模は2025年に16億1000万米ドルと評価された。市場は2026年の17億6000万米ドルから2034年までに33億9000万米ドルへ成長し、予測期間中に8.55%のCAGRを示すと予測されている。北米は2025年に34.41%の市場シェアを占め、ベルトローダー市場を支配した。

ベルトローダーは、航空機への貨物・手荷物の積み下ろしを支援する地上支援設備の一種である。機械式コンベアベルトを備え、貨物・手荷物の積み降ろしを容易にする。ローダーは荷物室の入口に設置され、手荷物や貨物をベルトに載せると、積み込み口まで運ばれる。ローダーには自走式、電動式、牽引式、ディーゼル式、ガス式など様々なバリエーションがある。Textron Inc.、Ersel Group、Sinfoniaなどは、技術的に先進的で装備が充実し、持続可能なベルトローダーを提供する主要な市場プレイヤーであり、市場の主要な成長促進要因となっている。

世界市場は収益面と技術進歩の両面で目覚ましい成長を遂げています。急成長する民間航空市場、先進技術の普及拡大、eGSEコンポーネントの増加が成長の主要因です。さらに、軍用機および輸送用途の調達・使用増加が、基準年度および予測期間中の成長に寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のベルトローダー市場インサイト

日本では、航空需要の回復や国際線の増便に伴い、空港オペレーションの効率化と安全性向上が重要なテーマとなっています。これにより、手荷物・貨物の積み込み作業を支援するベルトローダーへの需要が拡大しています。国内空港では、作業時間の短縮、スタッフ負担の軽減、運用の標準化を目的に、より高性能で操作性に優れた機材の導入が進んでいます。世界的に空港設備の近代化が進展する中、日本の航空関連事業者にとって、信頼性と効率性を高める先端的なベルトローダーを採用する絶好の機会となっています。

ベルトローダー市場の概要とハイライト

市場規模と予測

- 2025年市場規模:16億1,000万米ドル

- 2026年市場規模:17億6,000万米ドル

- 2034年予測市場規模:33億9,000万米ドル

- CAGR:2026年~2034年 8.55%

市場シェア

- 北米は2025年に34.41%のシェアでベルトローダー市場を支配。主要市場プレイヤーの存在、堅調な航空インフラ、地上支援機器の近代化への強力な投資が牽引。

- システム別では、自走式ベルトローダーが2024年に最大のシェアを占めた。その高い効率性、機動性、および人件費削減効果により、現代の空港運営に理想的な選択肢となっているためである。

主要国のハイライト

- 米国:パンデミック後の旅客航空需要増加と地上支援設備近代化への大規模投資が成長を牽引。IATA報告の需要回復とFAA規制イニシアチブがこれを後押し。

- 中国:急速な航空インフラ開発とEC成長に伴う航空貨物サービス拡大が、主要空港における高容量ベルトローダー需要を促進。

- フランス(欧州):TLDグループやシャルラット・マニュテーション社などの主要メーカーの存在と、EUの炭素削減目標が相まって、電気式およびハイブリッド式ベルトローダーの導入を後押し。

- 日本:先進的で環境に優しいローダーへの需要増加は、持続可能な空港運営への注力と排出削減目標達成のための電気式ベルトローダー導入と合致。

市場動向

市場推進要因

旅客航空輸送量の増加が大幅な市場成長を牽引

パンデミック後の状況において、世界的に旅客数が増加しています。ロックダウン終了後、COVID-19感染者数が減少するとすぐに、世界中の旅行者数が増加傾向にあります。さらに、国際航空運送協会(IATA)の報告書では、旅行者数と航空業界は成長を続け、2024年までにパンデミック前の状態に回復すると述べられており、 パンデミック時の落ち込みの影響からの完全な回復を示しています。したがって、航空旅客数の増加は、ローダーを含むより優れた地上支援設備の必要性につながります。例えば、

2023年4月、国際航空運送協会(IATA)は、2023年2月の航空交通量が前年同月比で55%増加したことを発表した。この成長は、COVID-19感染者数の減少とそれに伴う渡航制限の緩和によるものである。

市場制約要因

高コスト運営が市場成長を抑制

コストは地上支援機器の運用・保守における主要な要因である。ローダーの保守コストは極めて高く、現代のローダーは専門家による取り扱い・保守が必要な精密部品で構成され、定期点検が必須である。加えて、航空機運航に関する多数の規制への対応も求められる。したがって、これらのローダーの製造プロセスは時間とコストを要する。一方、調達面では供給遅延とローダーの高コストが複雑化要因となっている。ローダーの耐用年数が10~15年と長いことから価格が高騰しており、航空会社や航空機オペレーターにとって調達・保守プロセスは費用対効果に乏しい。これがベルトローダー市場の成長を阻害している。

市場機会

自走式ベルトローダーの登場が主要な市場機会となる

自動化ベルトローダーは、航空機への手荷物・貨物の積み下ろしを効率的に行う先進的な地上支援設備である。伸縮可能なコンベアベルト機構を備えた汎用性の高い装置で、様々な航空機の高さに調整可能。ディーゼル、電気、ハイブリッドエンジンで駆動され、環境政策に準拠した機動性と利便性を確保。主な設計特徴は、可変コンベア高さ、人間工学に基づいた操作位置、手作業による危険を最小限に抑える安全機能など。KLS-6などの機種は、複数の航空機タイプへの対応を容易にする。積載プロセスの自動化により、自走式ベルトローダーは空港のターンアラウンド時間短縮に重要な役割を果たし、結果として航空会社の運用効率向上とコスト削減につながります。これらのローダーは、航空機運航の安全性と効率性、ならびに効率的な空港物流を確保するための地上支援設備の重要な構成要素です。

市場の課題

市場発展を阻む厳しい規制

ベルトローダー市場が直面する最も重大な課題の一つは、極めて高水準の規制を満たさなければならないことです。これには安全性、環境対策、運用効率が含まれます。例えば、空港は排出基準や騒音低減を満たす必要があり、これは電気式またはハイブリッド式ベルトローダーの採用によって達成可能です。こうした規制への対応には、新技術への多額の投資や現行設備の改造さえ必要となる場合があります。これはコストがかかり、時間を要し、ベルトローダー事業に関わる組織の収益性に影響を与える可能性があります。事業許可を維持し法的措置を回避するためには、こうした規制への遵守が必須です。

ベルトローダー市場の動向

持続可能な地上支援システムの台頭が主要な市場動向として作用

近年、持続可能で環境に優しい地上支援機器(ローダーを含む)の開発に向けた研究開発が急増している。航空分野の炭素排出は環境に多大な損害をもたらしており、世界各国の空港・航空当局が排出削減に向けた取り組みや規則の策定を進めている。当局が排出削減に向けた取り組みを開始したことから、 環境に優しい地上支援機器(ローダーを含む)の開発に向けた研究開発が急増しています。航空業界からの炭素排出は環境に多大な悪影響を与えており、世界中の空港および航空当局が炭素排出削減に向けた取り組みや規則を策定する動きにつながっています。当局が炭素排出削減に向けた取り組みを開始して以来、多くのGSE OEMメーカーが協力し、持続可能性規制に対応し、全体的なカーボンフットプリントを削減するための、持続可能で環境に優しい地上支援ハンドリングソリューションの開発に取り組んでいます。さらに、環境に優しいGSEは運用コストの削減を保証するため、持続可能な地上支援システムへの需要が高まっています。

- 北米では、ベルトローダー市場が2023年の4億8000万米ドルから2024年には5億2000万米ドルへと成長しました。

2024年3月、世界有数の空港地上支援機器(GSE)サプライヤーであるマラガン社は、スカイベルトの設計・開発・発売を実現しました。この高性能な新型従来型ベルトローダーは、数十年にわたる経験と、主要な世界的なパートナーとの集中的な研究開発を活かしています。特許取得済みのリフティングシステムと高度なセンサーシステム群を特徴とし、地上作業中の航空機への偶発的損傷リスクを大幅に低減する最新製品である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

2019年12月に中国武漢市で発生したCOVID-19パンデミックは サプライチェーンの混乱と熟練労働者の不足が航空機の納入遅延を招き、OEMメーカーに大量のバックログを生み出す結果となった。これにより航空機製造業界はパンデミックによる最悪の打撃を受けた。世界的なロックダウンも航空業界の航空機納入を深刻に阻害した。COVID-19パンデミック中に空港運営が完全に停止したため、地上支援機器市場全体に多大な影響を与え、その成長を妨げた。しかし、航空業界は2023年までにパンデミック前の水準の約80%まで回復すると予測されている。

- 例えば、2022年5月に国際民間航空機関(ICAO)は、航空交通量がパンデミック前の水準の80%まで回復する見通しであることを明らかにした。

セグメント分析

所有形態別

世界貿易の拡大が新規納入セグメントの成長を牽引

所有形態に基づき、市場は新規納入、再販、リース/レンタルに分類される。

新規納入セグメントは、パンデミック後の供給遅延により、予測期間を通じて支配的な市場シェアを維持すると予想される。しかし、新規航空会社の参入と旅客航空輸送量の増加により、市場は急成長すると予測される。効果的な資材運搬への需要拡大が、新規ベルトローダー納入の増加を牽引している。世界的な貿易量と航空輸送量の増加に伴い、貨物や手荷物を処理する効果的なシステムが不可欠となり、これらのローダーは業務効率化に極めて重要である。さらに、 技術革新と自動化がこれらのローダーの人気を高めている。例えば自走式モデルは、プロセスを自動化することで効率性を向上させ、労力を節約するため、ハンドリングや物流業務のアップグレードを目指す企業にとって魅力的である。この自動化と効率性の融合が、様々な産業における新型ベルトローダーの基盤となっている。

リース/レンタルセグメントは、空港運営者や航空会社の選好度向上、ならびに高い調達・維持コストにより、予測期間中最も高いCAGRで成長すると見込まれる。ベルトローダーのリースまたはレンタルには、大幅なコスト優位性がある。レンタルは巨額の初期投資を回避することで費用を節約し、企業がキャッシュフローをより適切に管理することを可能にする。この方法により、資本を他の業務要件に充てられる。リースは柔軟性と拡張性も提供します。企業は、手荷物処理の短期的な急増など、変動する業務要件に応じて設備容量を調整できます。この適応性は、季節変動や予期せぬ業務急増時に特に価値があり、企業は未使用設備の費用に縛られることなく、業務を効果的に処理できます。

システム別

航空インフラの成長が自走式セグメントの拡大を牽引

システム別では、市場は自走式、電動式、牽引式、ディーゼル式、その他に分類される。

自走式セグメントは、2024年に最大の市場シェアを占めました。これは、市場での強い存在感と関連性によるものです。自走式ローダーは遠隔操作が可能で、自動化された手荷物搬送や搬送効率といった利点を提供するため、人手をあまり必要とせず、航空会社オペレーターから高い需要があります。航空インフラの成長は、主に自走式ベルトローダーの開発に寄与している。世界中の空港が近代化するにつれ、効果的な地上支援機器への需要が高まっている。自走式ベルトローダーは、独立して動作し混雑したエリアを移動できるため、こうした環境に最適である。これにより、従来型機器の効果が低い混雑した空港に最も適している。効果的な手荷物処理システムへの需要は、旅客体験と運用効率の向上という総合的な目標によって補完され、現代の空港環境におけるハイテク自走式ベルトローダーの活用を継続的に推進している。

予測期間中、電気セグメントはより高いCAGRを記録すると予測される。これは、通常の空港運営における電気自動車や機械の統合が進んでいるためである。電気式ローダーは燃料消費量が少ないため、高性能かつ低コストを実現する。さらに、空港における電気自動車(EV)の充電・整備インフラ整備が、予測期間中にベルトローダー市場シェアをさらに押し上げる見込みです。

- 電気セグメントは2024年に26.12%のシェアを占めると予想されます。

さらに、電気駆動式ベルトローダーの進化は、排出ガスゼロと環境メリットによって推進されています。電気ローダーは排出ガスがなく、持続可能性と低炭素フットプリントを目指す航空業界の取り組みの一環です。また、運用効率とコスト削減も実現します。電気式ローダーは燃料駆動モデルよりも運用コストが低く、トルクを即座に発生させるため重量物のスムーズな移動を可能にします。これにより稼働時間とコストが削減され、環境を損なわずに地上支援設備を強化したい空港にとって低コストな選択肢となります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

重量別

商用利用の拡大が1000-5000kgセグメントの成長を牽引

重量別では、市場は0-1000kg、1000-5000kg、<5000kgに分類される。

2024年には1000-5000 kgセグメントが圧倒的な市場シェアを占めました。この成長は、中程度から高重量容量を提供する「黄金の平均」として、1000-5000 kgローダーへの選好と需要が高まっていることに起因します。このローダーは最小から最大まで積載可能であり、オペレーターにとって非常に効率的で好ましい選択肢となっています。1000-5000 kgセグメントは予測期間中、最も高いCAGRで成長すると予測されている。航空貨物輸送量の増加が、1000~5000kg帯ベルトローダーの拡大を支えている。国際貿易と電子商取引の活性化により航空貨物量が増加し、効果的な荷役ソリューションが求められている。航空貨物業務で典型的な中規模積載量は、この重量セグメントのベルトローダーによる貨物の積み下ろしに適している。これらは航空機のターンアラウンドタイムの最小化と空港での運用効率の最大化に貢献し、中規模貨物を扱う貨物事業者や航空会社にとって物流チェーンの必須要素となっている。この効率性により、製品の世界的な迅速な配送が可能となる。

0-1000kgセグメントは、チャーター便や小型航空機の増加に伴い、予測期間中に大幅な成長が見込まれています。これらの航空機は搭乗者数が限られているため、手荷物の重量も制限されます。小型航空機への需要増加が、0-1000kgベルトローダーの成長を牽引しています。チャーター便やプライベート航空輸送の増加により、通常は搭乗者数と手荷物が少ない小型機がより多く運航されるようになりました。これらの航空機は、貨物や手荷物を効率的に移送するため、より軽量で機動性の高い積載・荷卸し装置を必要とする。0-1000kg容量のベルトローダーはこの目的に最適であり、小規模運用に必要な柔軟性と効率性を提供する。これはまた、カスタマイズされた柔軟な航空旅行が世界的に普及するグローバルトレンドとも合致している。

ベルトローダー市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に分類される。

主要市場プレイヤーの存在が北米市場の成長を促進

北米

North America Belt Loader Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米市場の規模は5億2000万米ドルに達しました。北米地域の優位性は、主要な市場プレイヤーの存在に起因しています。同地域における主要プレイヤーの存在は、成長機会と技術的進歩を可能にしています。北米は効率的な航空電子機器の研究開発のための確立されたインフラとエコシステムを有しており、したがって支配的な地域である。この地域は予測期間中も優位性を維持すると予想される。

欧州

欧州市場は今後数年間でより高い成長率を達成すると予測されています。欧州では、航空旅客数の増加と、主要国の規制当局による航空分野への支出増加により、市場で顕著な成長が見込まれています。BAEシステムズ、コバルムPLC、サフランなどの市場プレイヤーも、予測期間中に市場を牽引すると予想されています。

アジア太平洋地域

アジア太平洋市場は今後数年間で最も高い成長率を達成すると予測されています。この急速な成長は、急成長する電子商取引産業と強化される地域貿易関係による航空貨物サービスへの高い需要に起因します。中国とインドにおける航空産業の拡大も、同地域の成長におけるもう一つの主要な要因です。インド、日本、韓国などの発展途上経済国は、幅広い成長の可能性を秘めた大きな市場である。さらに、予測期間中はローダーのレンタル/リースが市場全体の成長を促進し、最高CAGRによる急激な成長が期待される。

その他の地域

その他の地域市場は今後数年間でより高い成長率を達成すると予測されています。その他の地域は予測期間中に著しい成長を遂げる見込みです。この成長は、ラテンアメリカにおける航空業界の拡大に起因しています。さらに、中東・アフリカ地域におけるビジネスジェットおよび民間航空機の調達増加が市場成長を後押ししています。

競争環境

主要業界プレイヤー

主要プレイヤーによる新たな提携・協業・買収が市場成長を牽引

市場における今後のトレンドは、新規プレイヤーの台頭と、既存プレイヤーによる協業・提携・買収への積極的な参入である。例えば、2022年7月にはTLDグループがBHエアポートおよびリアル・アビエーションと提携し、2050年までに100%カーボンニュートラル化を目指す完全自然由来のターンアラウンドを開発しました。多くの市場プレイヤーが、持続可能な運営に向けたローダーの電動化および環境配慮型化に向けたグリーンイニシアチブを開始しており、これは事業者にとって費用対効果の高い施策でもあります。これらの要因が市場成長を促進する上で主要な役割を果たすと予想されます。

主要ベルトローダー企業一覧(プロファイル対象)

- Aero Specialties Inc. (米国)

- シャルラット・マニュタシオン社 (フランス)

- ダルメック・テクノロジーズ社 (イタリア)

- エルセル・テクノロジー社 (トルコ)

- FAST Global Solutions (WASP Inc.) (米国)

- 江蘇天一航空工業株式会社 (中国)

- シンフォニア・テクノロジー株式会社(日本)

- テキストロン・グラウンド・サポート・イクイップメント社(米国)

- TLDグループ(フランス)

- 威海広泰空港設備有限公司(中国)

主要な業界動向

- 2024年9月- GSEメーカーであるウォラード・インターナショナルは、ヨーロッパGSEエキスポで新型ベルトローダー「M100e」を発表。牽引バー定格8,000~12,000ポンドのこのベルトローダーは、充電不要で2交替制の稼働が可能であり、実績ある優れた性能を有すると称されている。

- 2024年9月 – ベルトローダーのOEMメーカーであるパワーストウは、新型ベルトローダー「テールローダー」を発表した。このテールローダーは手荷物カートとベルトローダーの間の作業ギャップを埋めることで、運用効率を向上させる。重い荷物の持ち上げや様々な方向への旋回・捻り動作を支援し、手荷物取扱作業の効率化に貢献する。

- 2024年7月- CVCキャピタル・パートナーズの子会社であるCVC DIFは、ドイツを拠点とする航空地上支援機器(GSE)リース業界のリーダー企業であるHiSERVの買収を発表した。HiSERVは欧州各空港に展開する整備工場ネットワークを通じ、GSEのリース、保守、修理サービスを提供している。

- 2024年3月 – ベルトローダーのパイオニアメーカーであるマラガンは、米国の主要航空会社デルタ航空と提携し、同社の新型高効率ベルトローダー「スカイベルト」を提供しました。

- 2023年4月 – デルタ航空は、主要ハブであるボストン空港における地上支援設備(牽引車、ベルトローダー、トラクター)のほぼ全てが電動化され、地上支援設備(GSE)の全車両が100%電気駆動となったことを発表。これは世界的なネットゼロ地上運用に向けた大きな一歩を示すものです。

レポートのカバー範囲

本グローバル市場レポートは、市場の詳細な技術分析を網羅し、主要市場プレイヤー、COVID-19の市場への影響、主要技術トレンド、製品の研究思想といった重要要素に重点を置いています。本レポートは市場動向とハイライト、推進要因、制約要因、主要な業界動向・トレンドに関する洞察を提供します。上記要因に加え、予測期間中の市場全体成長に寄与する数多くの要素を提示しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.55% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

所有形態別

システム別

重量別

|

|

地域別

|

よくある質問

2025年の市場規模は16億1000万米ドルと評価され、2034年までに33億9000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)8.55%を記録すると予測されている。

2026年には、1000~5000キログラムの重量セグメントが市場シェアの大部分を占めた。

乗客の航空交通の増加は、市場の成長を促進します。

Textron Ground Support Equipment Inc.とTLD Groupは、市場の主要なプレーヤーの一部です。

米国は2026年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート