ポリ塩化ビニル(PVC)市場規模、シェアおよび業界分析、製品タイプ別(硬質および軟質)、用途別(パイプ・継手、プロファイル、フィルム・シート、電線・ケーブル、床材、その他)、最終用途別(建築・建設、包装、自動車、電気・電子、その他)、および地域別予測(2026年~2034年)。

主要市場インサイト

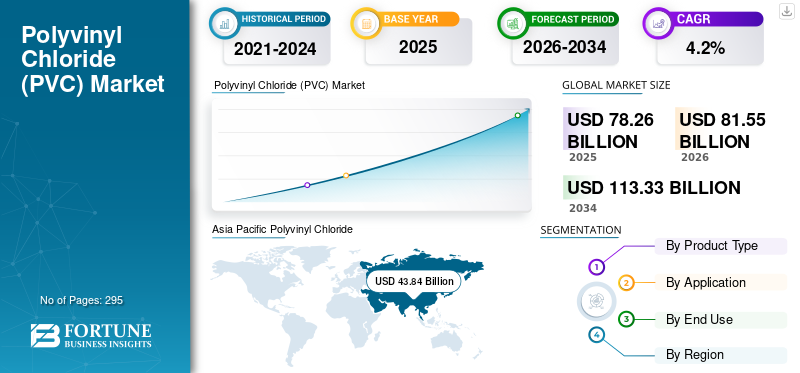

世界のポリ塩化ビニル(PVC)市場規模は、2025年に782億6,000万米ドルと推定されています。市場は2026年の815億5,000万米ドルから2034年までに1,133億3,000万米ドルへと拡大し、2026年から2034年の期間に年平均成長率(CAGR)4.20%で成長すると予測されています。2025年には、アジア太平洋地域が56.02%の市場シェアでポリ塩化ビニル市場を支配しました。

ポリ塩化ビニル(PVC)は世界で最も使用され、生産量第3位のポリマーである。その汎用性から、建設、輸送、包装、電気・電子機器、医療など、幅広い産業・エンジニアリング・日常用途に利用されている。PVCは極めて耐久性に優れ、硬質・軟質形態で多様な用途に使用可能な長寿命素材である。石油のみを原料とする他の熱可塑性プラスチックとは異なり、塩と炭化水素原料という2つの原料から製造されるため、PVCは他の標準的なプラスチックよりも非再生可能な化石燃料の使用量が少なくて済みます。その結果、PVCは他の熱可塑性プラスチックよりも石油依存度が低いのです。

さらに、高い耐久性とエネルギー効率を備えているため、様々な用途における主要な原料の一つとなっています。PVCは様々な添加剤との相性が良く、これがこの素材の多くの強みのひとつであり、汎用性の高いポリマーとなっています。石油原料への依存度が低く、独自の特性、そして多くのポリマーと結合できる汎用性により、予測期間中の世界のポリ塩化ビニル(PVC)市場の成長が促進されるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポリ塩化ビニル(PVC)市場インサイト

日本では、建設、電気・電子、インフラ、医療など多様な産業でPVCの需要が安定しており、耐久性・加工性・コスト効率の高さから、依然として重要な素材として位置づけられています。企業は、環境負荷の低減や品質向上を目指し、リサイクル技術の強化、可塑剤技術の見直し、持続可能な生産プロセスの導入を進めています。また、社会インフラの老朽化対策や住宅の省エネ化ニーズに伴い、高性能PVC製品への注目も高まっています。グローバル市場が変革期を迎える中、日本にとっては、先進的な素材技術とサーキュラーエコノミーへの対応を強化し、産業競争力をさらに高める絶好の機会となっています。

世界のポリ塩化ビニル(PVC)市場概要

市場規模と予測:

- 2025年の市場規模:782億6,000万米ドル

- 2026年の市場規模:815億5,000万米ドル

- 2034年の予測市場規模:1,133億3,000万米ドル

- CAGR:4.2%(2026年~2034年)

市場シェア:

- 地域別優位性:2025年には、アジア太平洋地域が56.02%の市場シェアでポリ塩化ビニル(PVC)市場を支配しました。これは、中国、インド、東南アジアにおける建設、インフラ、および製造業分野からの強い需要によって牽引されています。

- 主要製品タイプ:硬質PVCが市場をリード。強度、耐薬品性、耐久性に優れるため、パイプ、プロファイル、自動車部品での使用が拡大。

主要国ハイライト:

- 中国:急速なインフラ開発と工業化により世界最大の貢献国。優位性を維持すると予測。

- インド:都市化とインフラプロジェクトの急増により、配管、ケーブル、建築資材におけるPVC需要が拡大。

- 米国:建設業と化学産業が牽引。耐食性配管や住宅資材への強い需要。

- ドイツ:自動車の軽量化と、窓・床材・断熱材などの建築製品におけるPVC使用が需要を主導。

ポリ塩化ビニル(PVC)市場の動向

バイオベース可塑剤への移行がPVC消費を牽引

可塑剤は一般的にPVCフィルムやシートの柔軟性を高めるために使用され、包装用途に適しています。包装では効果的な包装と密封のために柔軟性が不可欠です。消費者が環境に優しい製品への意識を高めるにつれ、こうしたグリーン製品への需要がメーカーに製品ポートフォリオのトレンド適合を迫っている。これに対応し、様々なメーカーが増加する需要を満たすためバイオベース可塑剤を開発している。例えば2021年10月、カーギル社は再生可能資源由来のバイオベース可塑剤を開発した。これはPVC業界の厳しい規制を満たすとともに、製品の性能や収益性も確保している。

ロケット社やDIC株式会社など他の企業もPVC産業向けにバイオベース可塑剤を提供している。バイオベース可塑剤により、メーカーは柔軟性・耐久性に優れ、環境持続可能な製品を生産可能となる。消費者の高まる期待とPVC原料メーカーの取り組みが環境問題への対応を促進し、多様な産業におけるPVCの応用範囲を拡大することで、世界市場の堅調な成長軌道を確保している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

ロックダウン措置に伴う建設活動の停止が市場成長を鈍化させた

COVID-19の拡大により、ほぼ全ての政府が大規模な人口への影響を制限するためロックダウンを実施せざるを得なかった。ロックダウン下では、あらゆる種類の建設活動を含むほぼ全ての事業活動が停止した。土木技術者、建築家、熟練労働者、作業員などの建設専門家は、ロックダウン措置により業務を再開できなかった。その結果、パンデミック期間中に多くの建設プロジェクトが中断または遅延した。資材の納期遅延やプロジェクト停止などの混乱により、建設業界に関連する原材料の需要は減少した。同様の悪影響は、PVCパイプ、プロファイル、電線、ケーブルの需要にも反映された。建築・建設業以外にも、包装、自動車、電気などの業界も2020年に大幅な落ち込みを経験し、これがPVC材料の需要をさらに減少させた。しかし、ロックダウンの緩和後、市場は大幅に回復し、2021年には前年比2桁の成長を記録した。需要の高まりは価格上昇をもたらし、市場で事業を展開するプレイヤーに高い売上をもたらした。

ポリ塩化ビニル(PVC)市場の成長要因

建設業界からの需要増加が市場成長を牽引

ポリ塩化ビニル材料は代替材料と比較して手頃な価格であるため、建設プロジェクトにおいて経済的に魅力的な選択肢となり、給水・排水システムをコスト効率良く開発することが可能となります。さらに、PVCが本来持つ化学的腐食や劣化に対する耐性は、パイプや継手などの長寿命用途において耐久性に優れた選択肢となり、信頼性の高いインフラを保証します。この材料の汎用性により、パイプ、ケーブル、 屋根材など多岐にわたり、建設専門家に対しプロジェクト内の様々なニーズに対応可能な多面的な材料を提供します。さらに電気システム構築においては、PVCの絶縁特性が電気ケーブルの優先材料として位置づけられ、電力供給における安全性と信頼性を確保します。加えて、PVCの多様な化学物質に対する耐性は、耐薬品性パイプや容器への使用に適しており、様々な化学物質への曝露が懸念される産業分野での有用性を高めています。これらの要因が、予測期間におけるポリ塩化ビニル(PVC)市場の拡大を促進すると見込まれています。

抑制要因

環境問題、有害添加物の放出、リサイクル工程における課題が市場成長を阻害する

塩素含有量はポリ塩化ビニル産業において決定的な役割を果たし、その特性と環境影響に影響を与えます。塩素含有量が高いほどPVCの難燃性と化学的安定性が向上し、多様な用途に適します。しかし、製造過程で発生する有害な塩素系副生成物などの環境上の欠点により、監視が強化されています。規制圧力と高まる環境意識が代替材料への移行を促進し、市場動向に影響を与え、塩素含有量を低減したより持続可能なPVC配合の推進につながっています。さらに、 PVCには可塑剤や安定剤などの添加物が含まれることが多く、製品ライフサイクル中に環境へ溶出する可能性がある。フタル酸エステル類や重金属などの有害物質は土壌や水を汚染し、生態系や人体の健康リスクをもたらす。

非毒性未来機構(Toxic-Free Future)の報告書によれば、米国におけるPVC製造工程だけで数千ポンドの発がん性物質である塩化ビニルが放出されている。こうした事実は、分析期間中の市場成長率を阻害する可能性がある。

ポリ塩化ビニル市場セグメント分析

製品タイプ別分析

高強度と優れた耐食性により、自動車分野で硬質PVCの需要が高い

製品タイプに基づき、市場は硬質と軟質に区分される。

硬質PVCはPVC市場において幅広い用途を持つ。このセグメントは2022年に世界のポリ塩化ビニル(PVC)市場シェアの大部分を占めました。硬質PVCパイプは、耐久性、耐食性、低メンテナンス性から、給水、排水、灌漑に広く使用されています。さらに、その耐傷性や耐薬品性から、自動車分野では内装トリム、ドアパネル、計器盤などの用途に採用されています。

用途別分析

PVC製品の採用増加により配管・継手用途が主要シェアを占める

用途別では、ポリ塩化ビニル市場はパイプ・継手、プロファイル、フィルム・シート、電線・ケーブル、床材、その他に分類される。

予測期間中、パイプ・継手セグメントが市場を支配すると見込まれる。PVCは、水質を保持する能力、耐久性、持続可能性といった独自の特性により、飲料水の輸送に理想的な選択肢となっています。高い不活性度、耐食性、バイオフィルム汚染の発生しにくさにより、様々な配管用途で安全に使用でき、世界市場における最大の消費分野となっている。100年以上の寿命を持つPVCは、地下配管で広く利用されている。非プラスチック材料よりも故障率が低いことから、評価期間中も配管用途での優位性が持続すると見込まれる。

さらに、PVCプロファイルは窓枠、店舗内装、ケーブルダクトシステム、換気システムに広く使用されており、これが需要を牽引する。耐久性と軽量性を備えるため、上記の建築・建設用途で広く採用されている。

PVCフィルム・シートは自動車、工芸品、家具、各種包装など多様な用途に利用され、市場成長に寄与する。

予測期間中、電線・ケーブル、床材、その他といったその他の用途分野では、市場において中程度の成長率を示す見込みです。

最終用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建築・建設業界が最大のシェアを占める(多様な用途による)

最終用途に基づき、市場は建築・建設、包装、自動車、電気・電子、その他に分類される。

PVCは建築・建設分野で広く使用されるプラスチック材料である。建築・建設における多様な用途により、このセグメントが主要なシェアを占める。この巨大な需要は、パイプ、プロファイル、ケーブル、床材、屋根材、付属品など、様々な製品形態でのPVC利用に起因しています。例えば、ヨーロッパの新規および改修された窓の約半数はPVC製です。このポリマー製の窓は、他の材料と比較して手頃な価格、100%リサイクル可能、そしてエネルギー効率に優れているため、このような傾向が見られます。

建築・建設分野に加え、PVCは包装業界においても不可欠な素材である。優れた柔軟性と官能特性により、金属やガラスなどの他の包装材料よりも好まれる選択肢として台頭している。その結果、包装セグメントは予測期間中に中程度の成長率で拡大すると見込まれる。さらに、 PVCは自動車、電気・電子機器など様々な産業分野で応用されており、予測期間中の需要拡大を牽引する見込みです。

地域別動向

地域別では、ポリ塩化ビニル市場を北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカで分析しました。

Asia Pacific Polyvinyl Chloride (PVC) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で主要なシェアを占め、2022年には387億5,000万米ドルに達しました。同地域での売上は、PVCが大量に使用される多くの最終用途産業の存在によって主に牽引されています。中国、インド、東南アジア諸国などにおける継続的な工業化と都市化は、建設、インフラ開発、製造セクターにおけるPVCの需要を刺激しています。パイプ、ケーブル、建築資材などにおけるPVCの汎用性は、同地域の拡大するインフラ需要と合致しています。住宅・商業プロジェクトの増加に伴う建設活動の急増により、PVCの需要は引き続き上昇しています。

2022年時点で、中国はアジア太平洋地域および世界全体において最大のシェアを占めた。さらに、評価期間を通じてその優位性を維持すると予測されている。この成長は主に、同国で進行中のインフラ開発に起因しており、これがPVC製品の需要を促進する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建設活動の拡大が北米PVC市場の成長を牽引する見込みである。PVCはその優れた特性とコスト効率の高さから、配管、管継手、プロファイルなどの用途で建設分野に広く利用されている。住宅、商業、公共事業を含む進行中のインフラプロジェクトがPVC需要を後押ししている。さらに、家電製品やその他の家庭用品などの消費財の製造も、この地域のPVC市場を牽引する重要な役割を果たしている。加えて、PVCは化学処理産業において耐食性配管システムに使用され、この地域での需要に貢献している。上記の推進要因により、予測期間において北米市場は著しいCAGRで成長すると見込まれます。

欧州市場は予測期間中に緩やかな成長が見込まれます。欧州地域では、PVCの約4分の3が建築・建設活動に利用されています。自動車産業における軽量部品のトレンドは、PVCに対する追加需要を生み出す見込みです。さらに、電気・電子セクターの成長が、この地域における電線・ケーブル絶縁体用PVCの需要を牽引しています。

ラテンアメリカおよび中東・アフリカ市場は、評価期間中に緩やかな成長が見込まれています。建築・建設、自動車、化学などの産業における緩やかな成長が、これらの地域における需要の主な牽引役となるでしょう。

ポリ塩化ビニル市場における主要企業一覧

市場大手企業における主要戦略としての生産能力拡大の継続

世界的なポリ塩化ビニル(PVC)市場調査において、フォルモサ・プラスチック・コーポレーション、ハンファグループ、イネオス、ケムワン、オクシデンタル・ペトロリアム・コーポレーション、オービア、信越化学工業株式会社が主要メーカーとして特定されている。信越化学工業株式会社、フォルモサ・プラスチック・コーポレーション、オルビア、ウェストレイク・コーポレーションなどの市場リーダーは、今後数年間の売上拡大を推進するため、新たな市場機会の開拓に投資している。さらに、企業はグリーン製品への需要増加に対応するため、バイオベース原料を使用した製品への投資を進めている。

主要企業プロファイル一覧:

- エルクロス(スペイン)

- フォルモサ・プラスチック(台湾)

- ハンファグループ(韓国)

- Ineos (英国)

- KEM ONE (フランス)

- Occidental Petroleum Corporation (米国)

- オルビア(メキシコ)

- 信越化学工業株式会社(日本)

- Vynova(ベルギー)

- Westlake Corporation(米国)

業界の主な動向:

- 2023年12月 – INEOSは、欧州産業で生産される懸濁PVCの平均カーボンフットプリントより37%低いカーボンフットプリントを持つ新シリーズのPVC製品を発表しました。

- 2023年7月 - Chemplast Sanmar Ltd.は、クダロールにある特殊ペーストPVCユニットとベリガイにあるカスタム製造化学品部門(CMCD)ユニットの生産能力拡大に向け、1億2000万米ドルを投資する計画を発表しました。

- 2023年5月 - イランのアルヴァンド石油化学は、フゼスタン州マフシャールに第2ポリ塩化ビニル(PVC)生産プラントの操業開始を発表。年間総生産能力は32万トン。

- 2021年8月 – フォルモサ・プラスチック社 は、2022年4月にルイジアナ州バトンルージュにある拡張プラントでのPVC生産開始を発表した。

- 2021年1月 - 信越化学工業株式会社は、ルイジアナ州プラクミンにある自社工場における塩化ビニルモノマー(VCM)、ポリ塩化ビニル(PVC)、苛性ソーダの生産能力拡張を完了した。同社は2018年に総投資額12億5000万米ドルでこの拡張プロジェクトを開始した。

レポート対象範囲

本調査レポートは詳細な市場分析を提供し、主要企業、製品タイプ、用途、最終用途などの重要な側面に焦点を当てています。さらに、数量と価値に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供し、重要な業界動向と競争環境を明らかにします。上記の要素に加え、本レポートは近年における市場成長に寄与する様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額(10億米ドル)と数量(キロトン) |

|

成長率 |

2026年から2034年にかけてCAGR4.2% |

|

セグメンテーション |

製品タイプ別

|

|

アプリケーション別

|

|

|

最終用途別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に815億5,000万米ドルで、2034年までに1,133億3,000万米ドルに達すると予測されています。

市場は年平均成長率(CAGR)4.2%で成長し、予測期間(2026年~2034年)にわたり着実な成長を示すと予想されています。

最終使用により、建物と建設セグメントは市場の主要なセグメントです。

建物および建設業界でのポリ塩化ビニルの使用の増加は、市場を促進することが期待される重要な要素です。

中国は2026年に市場で最高のシェアを保持していました。

Formosa Plastics Corporation、Hanwha Group、Ineos、Kem One、Occidental Petroleum Corporation、Orbia、Shin-Etsu Chemical Co.、Ltd。は、市場のトッププレーヤーです。

バイオベースの可塑剤に対する勢いは、市場で活動するプレーヤーに有利な機会を生み出すことが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 295

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート