ラジオイムノアッセイ市場規模、シェアおよび業界分析、製品タイプ別(キット、試薬および機器)、アプリケーション別(内分泌学、腫瘍学、心臓病学、感染症、アレルギーおよび自己免疫疾患など)、エンドユーザー別(スタンドアロンの臨床診断研究所、病院研究所、製薬およびバイオテクノロジー企業など)、および地域予測、2026年から2034年

主要市場インサイト

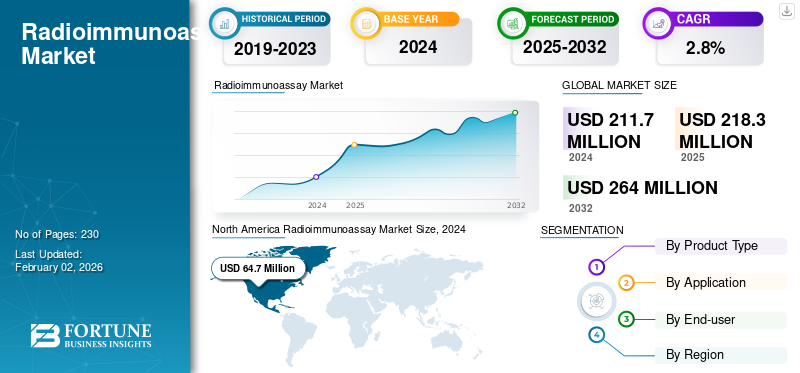

世界のラジオイムノアッセイ市場規模は、2025年には2億1835万米ドルと評価され、2026年の2億2500万米ドルから2034年には2億7654万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.61%となる見込みです。北米はラジオイムノアッセイ市場を牽引しており、2025年には市場シェアの30.37%を占めています。業界の成長は、診断需要の拡大、慢性疾患の負担、精密免疫測定法の採用、および世界的な検査室自動化への投資増加によって促進されています。

ラジオイムノアッセイ (RIA) は、血液、血清、血漿、尿などのサンプル中のホルモン、薬物、ビタミン、抗原などの生体物質の微量濃度を測定するために使用される高感度の実験技術です。これは、抗原抗体結合の原理と、分析物の濃度を定量化するための放射性標識物質の使用に基づいています。

Revvity, Inc. や DIAsource から MP Biomedicals、Danaher Corporation、DiaSorin まで、主要な業界関係者は研究開発活動に重点を置き、先進技術や新しいプラットフォームを展開しています。彼らの努力は、世界市場の力強い成長の舞台を整えています。

技術革新が加速し、個別化医療が中心となるにつれ、市場の将来は有望に見えます。厳しい規制や規制間の激しい競争などの課題は存在しますが、新しいアイデアや共同戦略の着実な流れにより、業界はより合理化され、広くアクセス可能な医療環境を目指して前進し続けています。

成長の原動力は、慢性疾患やホルモン疾患の有病率の上昇によって形成されます。甲状腺機能不全、妊孕性評価、腫瘍学マーカーの診断検査量の増加により、一貫した検査需要が維持されています。酵素結合免疫吸着アッセイや化学発光イムノアッセイなどの代替プラットフォームが拡大している一方で、ラジオイムノアッセイは、分析感度が重要な分野でニッチな臨床的価値を維持しています。

キットと試薬は、ラジオイムノアッセイ市場における主要な収益貢献者です。試薬の定期的な消費により、研究室全体での予測可能な収益源がサポートされます。機器は収益に比較的低い影響を及ぼしますが、アッセイ処理と検出の標準化には引き続き不可欠です。市場構造の観点から見ると、ラジオイムノアッセイ市場シェアは適度に強化されています。確立された診断メーカーは、強力な販売ネットワークと規制遵守能力を維持しています。新興サプライヤーは、発展途上地域でのコスト効率の高い試薬生産に重点を置いています。

地域的な需要は北米と欧州に集中しており、確立された診断インフラと研究活動が安定した検査量を支えています。アジア太平洋地域では、医療インフラの拡大と検査能力の増加により、ラジオイムノアッセイ市場が徐々に成長しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場の成長を支える内分泌腫瘍疾患の増加

内分泌疾患やがん関連疾患の有病率の増加により、その優れた感度と精度で知られる信頼できる技術であるラジオイムノアッセイの需要が高まり続けています。インスリン、コルチゾール、甲状腺ホルモン (T3、T4、TSH) などの分析対象物のホルモン検査は、特に専門検査機関や参考検査機関では依然としてこの方法に大きく依存しています。同時に、生物製剤研究と生物分析試験の拡大により、受容体結合およびトレーサー研究におけるラジオイムノアッセイの役割がさらに強化されました。

中国、インド、ブラジルなどの国々における診断インフラの急速な改善も、試薬の需要を刺激しています。これらの環境の多くでは、特に高度な化学発光システムがまだ広く利用可能になっていない場合、ラジオイムノアッセイは依然として実用的で費用対効果の高い選択肢です。ピコグラムレベルに至るまでの極めて低濃度の分析物を検出できるため、低存在量に焦点を当てたニッチな研究アプリケーションにとって特に価値があります。 バイオマーカー。業界は CLIA や ELISA などの自動化プラットフォームに徐々に移行していますが、ラジオイムノアッセイ試薬の精度、信頼性、手頃な価格は、2032 年まで市場での存在感を維持すると考えられます。

内分泌疾患の有病率の上昇は、依然としてラジオイムノアッセイ市場の成長の主な推進力です。甲状腺疾患、生殖ホルモンの不均衡、副腎障害には、循環バイオマーカーの高感度検出が必要です。ラジオイムノアッセイは、非常に低い分析対象物濃度でも信頼性の高い定量化を実現し続けます。腫瘍診断も持続的な需要に貢献しています。特定の腫瘍マーカーはラジオイムノアッセイプロトコルを通じて歴史的に検証されており、研究室での継続的な利用をサポートしています。製薬会社やバイオテクノロジー会社は、アッセイの精度を理由に、医薬品開発や薬物動態研究の際にラジオイムノアッセイを採用しています。

確立された臨床検証により、長期的な信頼性が得られます。多くの研究室は、数十年にわたる参照データを活用してラジオイムノアッセイのワークフローを維持しています。この従来の採用により、代替技術にもかかわらず市場の安定性が強化されます。基準検査機関ネットワークの成長により、検査量の増加がサポートされています。集中診断センターでは、特殊な症例に対するラジオイムノアッセイ機能を保持していることがよくあります。研究室自動化システムは、放射性物質の取り扱いにおけるスループットと安全性を向上させました。

市場の制約

市場の成長を制限する厳しい放射線規制と技術革新

放射性物質の取り扱い、廃棄物の管理、認可された研究所の維持に関する厳しい規制により、先進市場における放射性免疫測定法の成長が鈍化しています。米国原子力規制委員会 (NRC) や欧州原子力共同体 (EURATOM) などの機関は広範なコンプライアンス基準を施行しており、診断施設の運用負担が大幅に増加しています。専門的な保管、訓練を受けたスタッフ、短寿命同位体の慎重な管理の必要性により、新しい RIA セットアップの確立が妨げられることがよくあります。

同時に、業界が化学発光 (CLIA) や酵素結合免疫測定法 (ELISA) などの非放射性技術に徐々に移行しており、日常的な診断における RIA の置き換えが加速しています。 Siemens Healthineers、Abbott、Roche Diagnostics などの大手企業は、より安全な運用と高い効率を提供する自動化された CLIA プラットフォームにすでに移行しています。これらの移行は、厳格な規制障壁と相まって、今後数年間のラジオイムノアッセイ市場の成長を制限すると予想されます。

規制および安全性の要件は、ラジオイムノアッセイ市場における重大な制約となっています。放射性同位体の取り扱いには、放射線安全基準への厳格な準拠が必要です。ライセンス手続きにより、運用の複雑さとコストが増加します。代替のイムノアッセイ技術には競争圧力が存在します。化学発光および酵素ベースのアッセイは、放射性物質を除去しながら、多くの用途で同等の感度を提供します。コンプライアンスの簡素化を求める研究室では、非放射性プラットフォームをますます評価しています。

廃棄物処理規制により、運用上の負担が増大します。放射性廃棄物の管理には、文書化、保管プロトコル、環境監視が含まれます。これらの要件により、テストごとのコストと管理労力が増加します。サプライチェーンが放射性同位体生産に依存すると脆弱性が生じます。不足または輸送制限により、試薬の入手が困難になる可能性があります。同位体半減期の制限もロジスティック上の制約を生み出します。

市場機会

新たな市場成長の道を開くための研究開発支出と学術研究資金の増加

新興国経済と世界的な経済拡大バイオ医薬品研究により、市場に新たな成長の道が開かれています。医薬品の研究開発投資の増加により、正確で高感度の分析が重要となる薬物動態およびリガンド結合の研究における RIA の適用が拡大しています。

- 複数の信頼できる情報源によると、2024 年の世界の医薬品研究開発支出は 2,880 億米ドル近くとなり、2023 年から 1.5% 増加しました。

DIAsource や Institute of Isotopes などの企業は、受託研究機関や学術研究機関向けに設計された多検体 RIA パネルや少量キットを導入することで、この需要を活用しています。インドや中国などの国々では、研究資金の増加と比較的緩やかな同位体使用規制により、ガンマ線カウンターや放射性標識試薬の新規注文が増加しています。

また、自動化よりも手頃な価格と再現性が重視される獣医内分泌学および毒性学検査に RIA を適用することにも新たな関心が集まっています。一方、試薬製造の東ヨーロッパとアジアへの移転は、同位体供給コストの削減と納期の短縮に貢献しました。ラジオイムノアッセイは十分に確立された技術ですが、地域の製造および研究主導のアプリケーションは、今後数年間、市場関係者に有望なニッチな機会を生み出し続けると予想されます。

特殊な内分泌検査の拡大は、ラジオイムノアッセイ市場に大きなチャンスをもたらします。複雑なホルモン状態では、一部の代替アッセイの感度を超えた正確な定量化が必要になることがよくあります。診断上の鑑別を重視する研究室は、ラジオイムノアッセイ能力を維持または拡張する可能性があります。

医薬品開発パイプラインにもチャンスがあります。薬物代謝およびホルモン相互作用の研究には、検証済みのラジオイムノアッセイ法が必要となることがよくあります。受託研究組織は安定したエンドユーザーセグメントを代表します。新興医療システムは、漸進的な拡張の可能性をもたらします。診断基準が向上するにつれて、三次検査機関は特殊な検査にラジオイムノアッセイを採用する可能性があります。地元の販売代理店と提携することで参入が容易になります。

同位体標識と検出感度の技術的向上により、アッセイの寿命が延びる可能性があります。自動化の強化により、安全性への懸念が軽減され、スループットが向上します。地域間の規制の調和により、コンプライアンス手順が簡素化され、参入障壁が低下する可能性があります。ユーザーフレンドリーなキットと標準化されたワークフローに投資しているメーカーは、競争上の優位性を獲得できる可能性があります。

市場の課題

ニッチな需要といくつかの構造的課題がラジオイムノアッセイの拡張性を妨げている

ラジオイムノアッセイは引き続きニッチなセグメントにサービスを提供していますが、いくつかの構造的障壁がその広範な成長の可能性を制限しています。主要な問題は、I-125 や Co-57 などの同位体の脆弱なサプライチェーンにあり、わずかな混乱でも試薬の生産と流通が停止する可能性があります。たとえば、2022 年にヨーロッパでヨウ素 125 が不足したため、キットの入手に明らかな遅れが生じました。この課題をさらに悪化させているのは、ほとんどの研究室スタッフが化学発光または分子プラットフォームを専門にしているため、従来の RIA 手順で訓練を受けた熟練した専門家の人材が減少していることです。

先進市場では、償還の不一致も導入の重しとなっています。多くの保険会社は非放射性検査の代替手段を優先しており、RIAは財政的に魅力が薄れている。新型コロナウイルス感染症のパンデミック後、廃棄物処理コストの高さと検査量の減少を理由に、多くの病院がRIA施設を永久に廃止した。

発展途上地域では、RIA 試薬の需要が高まっています。しかし、核廃棄物管理インフラの欠如と輸入同位体への依存により、重大な運用上のリスクが生じます。頻繁なライセンス更新、規制検査、調達の問題により、コスト負担はさらに増大します。 RIA は特定の研究および診断分野で重要な役割を果たし続けていますが、その長期的な存続は、これらの労働力、インフラストラクチャ、コンプライアンスの課題を解決できるかどうかにかかっています。

ラジオイムノアッセイ市場動向

分散化と革新的なテクノロジーの適応が RIA プラットフォームを変革

近年、ラジオイムノアッセイシステムは小型化とデジタルアップグレードを通じて着実に近代化を遂げてきました。 Revvity、Beckman Coulter、Izotop などの大手メーカーは、正確な線量校正と高度な品質管理のためのソフトウェアを備えた自動ガンマ カウンターを導入しており、古い実験室セットアップの更新と寿命延長に貢献しています。

市場を形成している注目すべき傾向は、特にアジア太平洋地域と東ヨーロッパ地域における製造の地域的な現地化です。この移行は、同位体の輸入と輸送に関連する高額なコストの削減に役立ちます。たとえば、北京北生物技術研究所(BNIBT)は、中国国内の内分泌検査の需要の高まりに応えるため、2023年に国内のRIAキットの生産を拡大しました。

別の開発には、複雑な研究アプリケーションにおける結果の精度を向上させるために、RIA と ELISA または CLIA 確認ステップを組み合わせたハイブリッド テスト ワークフローが含まれます。同時に、放射線に対して安全な消耗品や使い捨ての遮蔽材の使用により、安全性と規制の厳格化への期待に応えています。

デジタル化は分野にも変革をもたらしており、多くの研究室では RIA データの保存と線量正規化の自動化にクラウドベースのシステムを採用しています。これらの進歩により、再現性とデータの整合性が強化されています。このような技術革新により、ラジオイムノアッセイは従来の手動手順から、現代の研究環境に合わせて調整された半自動のデジタル対応ツールへと移行しています。

自動化の統合は、ラジオイムノアッセイ業界における注目すべきトレンドを表しています。研究室では、再現性を高め、手動曝露のリスクを軽減するために、自動ピペッティングおよび検出システムを採用することが増えています。この傾向により、ワークフローの効率が向上し、品質保証コンプライアンスがサポートされます。ニッチな臨床専門分野もラジオイムノアッセイ市場のトレンドを形成しています。ラジオイムノアッセイは、広範な診断用途ではなく、高感度の内分泌および研究用途にますます位置付けられています。研究所は、選択的アッセイ機能を維持することでポートフォリオを最適化します。

新興国は高度な診断インフラストラクチャに投資しています。成長は依然として緩やかではあるものの、アジア太平洋地域とラテンアメリカでは増加している三次医療病院により、検査能力が拡大しています。研究アプリケーションは引き続き関連性をサポートします。学術機関やバイオテクノロジー企業は、高い分析感度が必要なホルモンやバイオマーカーの実験研究にラジオイムノアッセイを使用しています。デジタルラボ管理システムは、トレーサビリティと文書化を向上させています。研究室情報システムとの統合により、法規制遵守と品質管理プロセスが強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

医療環境における頻繁な検査量により、キットと試薬が市場をリード

製品タイプに基づいて、市場はキット、試薬、機器に分類されます。

キットと試薬

新興地域では機器の交換が遅れ、消耗品に依存しているため、2024年にはキットおよび試薬部門が市場を独占した。さらに、医療現場では検査の頻度が高いため、キットと試薬が主流です。 キットと試薬はラジオイムノアッセイ市場規模で最大のシェアを占めています。研究室では定期的な検査のために継続的な補充が必要なため、これらの消耗品は定期的な収益源を生み出します。

需要は、内分泌学、腫瘍学、研究用途における検査量と密接に関係しています。試薬の感度と安定性は依然として重要な差別化要因です。研究室は、アッセイの再現性、同位体の完全性、保存期間の最適化を優先します。標準化された校正制御と検証された基準範囲に重点を置くベンダーは、顧客維持を強化します。

この分野の成長は、急速な拡大ではなく、一貫した臨床需要を反映しています。ラジオイムノアッセイ市場全体の成長率は緩やかですが、試薬の定期的な消費により安定した収益が確保されます。三次病院や参考検査機関の地域的拡大により、需要が増加しています。競争圧力は価格設定と規制遵守に集中しています。メーカーは、放射性標識プロセスについて厳格な品質管理を維持する必要があります。同位体半減期の制限により、サプライチェーンの信頼性は引き続き不可欠です。

楽器

機器セグメントは、予測期間中に 2.1% の CAGR で成長すると予想されます。機器はラジオイムノアッセイ市場全体の規模に占める割合は小さいですが、実現を可能にする重要な役割を果たしています。これらのシステムは、サンプルの準備、検出、放射線測定をサポートします。機器の投資サイクルは消耗品に比べて長くなります。通常、研究室は統合された診断ワークフローの一部として機器を調達します。自動化の機能強化により、手動処理が軽減され、スループットの一貫性が向上します。最新のシステムには、規制要件に合わせたシールド機能と安全機能が組み込まれています。

機器の需要は、研究室の近代化の取り組みによって影響を受けます。交換サイクルは、効率を向上させるため、または最新の放射線安全基準に準拠するために施設をアップグレードするときに発生します。新興市場の診断能力の拡大により、機器のさらなる売上が増加する可能性があります。機器はキットに比べて経常収益に貢献しませんが、その設置ベースは長期的な消耗品の購入行動に影響を与えます。確立された機器プラットフォームを持つベンダーは、多くの場合、継続的な試薬契約を確保しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

内分泌疾患の有病率の上昇により、内分泌学が市場を独占

アプリケーションに基づいて、市場は内分泌学、腫瘍学、心臓学、感染症、アレルギーおよび自己免疫疾患などに分類されます。

内分泌学

世界および米国の患者集団における内分泌疾患の有病率の増加により、2024 年には内分泌分野が市場を支配しました。糖尿病は、世界中および米国で最も蔓延している内分泌疾患であり、甲状腺疾患とメタボリックシンドロームがそれに続きます。さらに、2025 年には、このセグメントは市場の 44.3% のシェアを占めると予想されます。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2024 年の統計によると、世界中で推定 5 億 8,900 万人の成人が糖尿病を患っており、その数は 2050 年までに 8 億 5,300 万米ドルに達すると予測されています。

内分泌学は依然としてラジオイムノアッセイ市場内で主要なアプリケーションです。甲状腺刺激ホルモン、コルチゾール、インスリン、生殖ホルモンのホルモンアッセイは、高い分析感度に依存しています。過去の臨床検証により、継続使用が強化されます。検査数は、代謝障害や生殖障害の有病率の増加によって増加しています。参考検査機関は、低濃度の分析物に対するラジオイムノアッセイ機能を保持していることがよくあります。このアプリケーションはラジオイムノアッセイの市場シェア集中に大きな影響を与えます。

腫瘍学

腫瘍学アプリケーションは、特に腫瘍マーカーの定量化において、ラジオイムノアッセイ市場の着実な成長を支えています。特定のマーカーは、検証された感度プロファイルにより、確立されたラジオイムノアッセイプロトコルを維持します。 製薬研究では、薬物モニタリングやバイオマーカー研究のために腫瘍関連のアッセイも採用されています。代替プラットフォームは存在しますが、ラジオイムノアッセイは、精密な測定を必要とする専門の研究室での関連性を維持しています。

心臓病学

心臓病学は規模は小さいものの安定した部門を代表しています。一部の心臓バイオマーカーは、歴史的にラジオイムノアッセイ法を利用しています。しかし、自動化された化学発光プラットフォームが日常的な心臓病診断の主流を占めるようになってきています。 この分野におけるラジオイムノアッセイの需要は、病院での大量検査ではなく、研究および参考環境に集中しています。成長は依然として限定的だが安定している。

感染症

感染症検査はラジオイムノアッセイ市場規模にわずかな影響を与えています。ほとんどの日常的な診断は非放射性免疫測定法に移行しています。それにもかかわらず、特定の研究に基づくウイルスおよび抗原の研究では引き続きラジオイムノアッセイが使用されています。この分野における研究室の好みは、感度要件と規制環境によって異なります。

アレルギーと自己免疫疾患

アレルギーおよび自己免疫検査では、特に特異的な免疫グロブリンの検出のために、選択的ラジオイムノアッセイの使用が維持されています。臨床検証とアッセイ感度はニッチな需要をサポートします。 採用パターンは地域によって異なります。先進市場では代替テクノロジーが主流です。発展途上地域では、既存のインフラストラクチャがラジオイムノアッセイの継続的な使用をサポートしています。 アレルギーおよび自己免疫疾患セグメントは、予測期間中に 3.3% の成長率で成長すると予想されています。

エンドユーザー別

検査量の増加により、独立した臨床診断研究所でのラジオイムノアッセイの導入が促進

エンドユーザーに基づいて、市場はスタンドアロンの臨床診断研究所、病院の研究所、医薬品バイオテクノロジー企業など。

独立した臨床診断研究所

2024 年の市場は、独立型の臨床診断検査機関セグメントが大半を占めました。これは、これらの検査機関の数が増加し、その結果、患者の診断手順の増加をサポートしたためです。さらに、公立病院による臨床診断サービスを独立した臨床検査機関にアウトソーシングしていることも、これらの施設で大量の検査が実施される大きな要因となっています。さらに、この部門は2025年には34.5%のシェアを獲得する予定です。

独立した臨床検査機関は、ラジオイムノアッセイ市場のかなりのシェアを占めています。これらの施設では、小規模な病院から紹介された専門的な検査を扱うことがよくあります。一元化されたインフラストラクチャは、規制遵守と放射線安全管理をサポートします。内分泌学における検査量の多さにより、試薬の定期的な需要が維持されています。検査機関は、認定を維持するために、アッセイの精度と標準化されたプロトコルを優先します。このセグメントは、全体的なラジオイムノアッセイ市場シェアの安定性に大きな影響を与えます。

- たとえば、2023 年に米国臨床検査協会が発表したデータによると、米国には約 322,488 の臨床検査施設があります。

病院検査室

病院の検査室は適度な需要に貢献しています。大規模な三次病院は、特殊な内分泌検査のためのラジオイムノアッセイ能力を維持している可能性があります。しかし、多くの病院は日常的な診断を非放射性システムに移行しています。導入は制度上のリソースと規制能力に依存します。病院ベースの検査の増加は、集中型の参照検査機関に比べて依然として限定的です。

製薬会社およびバイオテクノロジー会社

製薬企業とバイオテクノロジー企業は、重要ではあるが特殊なエンドユーザー セグメントを代表しています。医薬品開発研究では、高感度のホルモンやバイオマーカーの定量化が必要になることがよくあります。ラジオイムノアッセイは、薬物動態評価のための検証済みの方法論を提供します。 さらに、製薬企業およびバイオテクノロジー企業セグメントは、調査期間中に 3.2% の CAGR で成長すると予測されています。

地域の洞察

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米ラジオイムノアッセイ市場分析:

North America Radioimmunoassay Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2023 年に 6,320 万ドルで圧倒的なシェアを維持し、2024 年にも 6,470 万ドルでトップシェアを獲得しました。この地域の優位性に寄与する顕著な要因としては、特に米国における Revvity, Inc.、MP Biomedicals、Danaher Corporation などの大手企業の存在が挙げられます。有利な政府規制、確立された診断インフラストラクチャ、技術的に高度な診断技術の採用が、この地域の市場拡大を促進しています。

北米は、確立された診断インフラストラクチャと強力な規制遵守フレームワークにより、ラジオイムノアッセイ市場をリードしています。内分泌疾患の有病率が高いことが、検査量の継続を支えています。参考検査機関は、代替技術にもかかわらず専門的なアッセイ能力を維持しています。製薬研究活動は、ラジオイムノアッセイ市場規模の安定性にさらに貢献します。成長は依然として緩やかですが、一貫した需要により地域のラジオイムノアッセイ市場シェアは維持されています。

米国のラジオイムノアッセイ市場:

米国は、地域のラジオイムノアッセイ市場に最大の貢献をしている国です。高度な研究室ネットワークと堅牢な製薬研究パイプラインがアッセイの利用を維持します。規制の監視により、標準化された放射線取扱いプロトコルが保証されます。化学発光プラットフォームは日常的な検査の主流を占めていますが、専門的な内分泌診断は参考研究所や研究機関におけるラジオイムノアッセイ市場の成長を維持しています。

2025 年には、米国市場は 6,000 万米ドルに達すると推定されています。米国における慢性疾患および感染症の有病率の増加は、市場の成長を促進する要因の1つです。これは、確立された医療インフラの存在感の増大、ラジオイムノアッセイ診断検査に対する有利な償還シナリオ、および一次診断に対する患者集団の意識の高まりと相まって、国内の医療現場での先進的な機器や検査の採用の増加につながっています。

ヨーロッパのラジオイムノアッセイ市場分析:

欧州はCAGR 2.6%を記録し、2025年までに評価額6,010万米ドルに達すると見込まれています。この成長は、確立された医療インフラ、医療支出の増加、慢性内分泌疾患、がん、その他の疾患の有病率の増加など、いくつかの要因によるものと考えられています。これらの要因を背景に、2025年には英国を含む各国が860万ドル、ドイツが1,280万ドル、フランスが940万ドルの評価額を記録すると予想されている。

ヨーロッパは、成熟した医療システムと学術研究機関によって、ラジオイムノアッセイ市場の着実な成長を維持しています。内分泌検査は依然として主な用途です。厳格な規制遵守が運用慣行を形成します。市場シェアは、強力な販売ネットワークを持つ確立された診断プロバイダーに集中しています。非放射性イムノアッセイ代替法とのバランスの取れた採用を反映して、拡大は引き続き緩やかです。

ドイツのラジオイムノアッセイ市場:

ドイツは欧州のラジオイムノアッセイ市場で重要な役割を果たしています。高度な臨床検査機関と製薬研究センターは、アッセイの継続的な使用をサポートします。放射線安全基準の遵守は引き続き厳格です。需要は内分泌および腫瘍学の用途に集中しています。代替技術が注目を集めている一方で、検証済みのラジオイムノアッセイプロトコルは選択的な臨床的関連性を維持しています。

英国ラジオイムノアッセイ市場:

英国は、集中診断ネットワークに支えられ、安定したラジオイムノアッセイ市場規模を示しています。公的医療研究所は、特殊なホルモン検査のための選択的アッセイ機能を保持しています。学術研究機関は市場の需要にさらに貢献します。成長は依然として限定的だが一貫しており、広範な診断の拡大ではなくニッチな臨床での採用を反映している。

アジア太平洋地域のラジオイムノアッセイ市場分析:

アジア太平洋地域の市場は、2025 年までに 5,790 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、インドと中国はともに2025年にそれぞれ1,120万米ドルと1,470万米ドルに達すると推定されています。アジア太平洋地域では、三次医療インフラの拡大に支えられ、ラジオイムノアッセイ市場が緩やかな成長を示しています。内分泌疾患に対する意識の高まりにより、検査の需要が高まっています。

規制環境は国によって異なり、導入パターンに影響を与えます。市場シェアは細分化されており、地元の代理店が試薬の供給をサポートしています。新興経済国と検査能力の向上には長期的な成長の可能性が存在します。

日本のラジオイムノアッセイ市場:

日本のラジオイムノアッセイ市場は、高度な診断基準と内分泌検査の強い需要から恩恵を受けています。研究所は精度と放射線安全ガイドラインへの準拠を重視します。製薬研究活動はアッセイの利用をサポートします。広範な診断代替サイクルではなく、特殊な臨床ニーズに支えられ、成長は引き続き安定しています。

中国ラジオイムノアッセイ市場:

中国では、医療インフラの拡大に伴い、ラジオイムノアッセイ市場が徐々に成長しています。三次病院および研究機関は選択的アッセイの使用を維持します。規制の監視は進化し続けており、運用慣行に影響を与えています。市場シェアには、コスト効率の高い試薬を提供する国内サプライヤーが含まれています。代替イムノアッセイ技術の採用が増加しているため、拡大は依然として測定されています。

ラテンアメリカラジオイムノアッセイ市場分析:

ラテンアメリカでは、2025 年に 1,950 万米ドルに達すると予想されています。高齢者人口の増加に加え、いくつかの疾患の有病率の増加により、これらの地域での使用がさらに促進されています。ラテンアメリカでは、限定的ではあるが安定したラジオイムノアッセイ市場規模が、専門の参照研究所によって牽引されていることを示しています。インフラ格差は地域の需要分布に影響を与えます。内分泌検査は依然として主な用途です。規制プロセスはさまざまであり、放射性物質の取り扱いに影響を与えます。成長の可能性は、研究室の近代化と医療への投資レベルに依存します。

中東およびアフリカのラジオイムノアッセイ市場分析

中東およびアフリカでは、GCC は 2025 年までに 670 万米ドルに達すると見込まれています。中東およびアフリカ地域は、厳選された三次病院や研究センターによって支えられたラジオイムノアッセイ市場の緩やかな成長を反映しています。限られたインフラストラクチャと規制の複雑さにより、広範な導入が制約されています。需要は特殊な内分泌診断に集中しています。市場の拡大は医療投資と検査能力の向上にかかっています。

ラジオイムノアッセイ業界の競争環境:

主要な業界プレーヤー

上位参加者は優位性を維持するための研究開発努力を強調

世界市場は半統合されています。 Revvity, Inc.、DIAsource、MP Biomedicals、Institute of Isotopes、DiaSorin S.p.A. などの少数の著名なプレーヤーが世界市場の過半数のシェアを保持しています。技術的に高度な製品や新しいシステムを開発および導入するための研究開発活動に企業がますます重点を置いていることが、これらの企業のシェアの拡大に寄与する重要な要因となっています。

他の市場参加者には、Danaher Corporation、Biosigma S.p.A.、Tecan Group Ltd、およびいくつかの小規模企業が含まれます。これらの企業は、新製品の発売、地理的存在の拡大、強力なブランドの存在の確立に注力し、世界のラジオイムノアッセイ市場シェアをさらに支えています。

ラジオイムノアッセイ業界は適度に統合されており、放射性標識とアッセイ開発における長年の技術的専門知識を備えた確立された診断メーカーが特徴です。競争上の地位は、急速な技術的破壊ではなく、試薬の品質、規制遵守、流通力、研究室との関係に依存します。ラジオイムノアッセイ市場におけるイノベーションは、破壊的ではなく漸進的です。企業は、自動化の互換性、同位体安定性の向上、検出感度の向上に投資しています。これらの機能強化により、アッセイ方法を根本的に変更することなく、運用効率が強化されます。

市場は、キット、試薬、互換性のある機器を組み合わせた統合製品ポートフォリオを持つサプライヤーに集中しています。ベンダーは、研究所の認定要件をサポートするために、検証済みのアッセイプロトコルと標準化されたキャリブレーションシステムを重視しています。定期的な試薬販売が主要な収益基盤を形成し、顧客維持を強化します。

競争はますますコスト効率とサプライチェーンの信頼性に焦点を当てています。放射性同位元素の調達と輸送物流には、強力な連携が必要です。安定した同位体の入手可能性を確保できるメーカーは、戦略的優位性を獲得します。アッセイの再現性は臨床の信頼性に直接影響するため、品質保証は依然として重要です。

プロファイルされた主要なラジオイムノアッセイ会社のリスト

- 株式会社レヴィティ(私たち。)

- DIAソース (ベルギー)

- MP バイオメディカルズ(私たち。)

- ダナハーコーポレーション(米国)

- DiaSorin S.p.A. (イタリア)

- 深セン新産業生物医工学有限公司(中国)

- 同位体研究所(ハンガリー)

- Biosigma S.p.A. (イタリア)

- Tecan Group Ltd.(スイス)

- 北京化林生物技術有限公司(中国)

主要な産業の発展

- 2025 年 10 月:ARCHIMED Diagnostics は、病気と薬物のモニタリングと検出の世界的リーダーである ARK Diagnostics を買収しました。

- 2025 年 9 月:BioVendor Group は、ヨーロッパを代表するイノベーターです。 免疫診断および分子診断事業は、組織構造の戦略的変革と、BioVendor Group ブランドの下での統一されたプレゼンテーションを発表しました。それは、免疫診断学、分子診断学、および放射線免疫診断学の 3 つの世界戦略部門で構成されています。

- 2025 年 1 月:Medipan GmbH は、ラジオイムノアッセイ (RIA) キット、特に SELco TSH Rapid、SELco Tg 1-Step、および SELco Calcitonin キットの保存期間の延長を発表しました。

- 2025 年 2 月:Euro Diagnostica: アジア太平洋地域全体で販売パートナーシップを拡大: 地域のラジオイムノアッセイ市場規模のプレゼンスを拡大: 地域の規制順守サポートと最適化された試薬物流を実施。

- 2025 年 4 月:パーキンエルマー: 同位体サプライチェーン機能の強化: 輸送上の制約の中でも一貫した試薬の入手可能性を確保するため、高度なコールドチェーン監視システムと品質管理された同位体生産プロセスを展開します。

- 2024 年 3 月:ベックマン・コールター・ライフサイエンス: 自動サンプル処理と強化されたシールド技術を統合して、放射線検出精度と研究室のワークフロー効率を向上させるために、最新のガンマカウンター機器を導入しました。

- 2024 年 7 月:DRG International: 洗練されたトレーサー標識プロセスと改善されたアッセイ感度パラメータを利用して、内分泌疾患における診断需要の高まりに対応するため、新しい甲状腺ホルモンラジオイムノアッセイキットを発売しました。

レポートの範囲

世界的なラジオイムノアッセイ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアに関する情報や主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化:

| 属性 | 詳細 |

| 研究期間 | 2021年~2034年 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026年~2034年 |

| 歴史的時代 | 2021年~2024年 |

| 成長率 | 2026年から2034年までの年平均成長率(CAGR)は2.61%。 |

| ユニット | 金額(百万米ドル) |

| セグメンテーション | 製品タイプ別、用途別、エンドユーザー別、地域別 |

| 製品タイプ別 |

|

| 申請により |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年には2億2500万米ドルと評価され、2034年までに2億7654万米ドルに達すると予測されている。

2025年、北米の市場規模は6,630万米ドルと評価された。

2.61%のCAGRを記録し、市場は2025年から2032年の予測期間中に健全な成長を示すと予想されます。

製品タイプ別では、キットおよび試薬部門が予測期間中にこの市場をリードすると予想されます。

内分泌疾患および腫瘍疾患の有病率の上昇が、市場の成長を促進する主な要因です。

Revvity, Inc.、DIAsource、MP Biomedicals、Institute of Isotopes、DiaSorin S.p.A. が市場の主要企業です。

2025 年には北米が圧倒的な市場シェアを保持しました。

分散化と革新的な技術の適応により、ラジオイムノアッセイのプラットフォームが変化しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。