リテールバンキング市場規模、シェアおよび業界分析、タイプ別(公的部門銀行、民間部門銀行、外国銀行、地域開発銀行または協同組合銀行)、サービスタイプ別(預金および口座、個人向け融資および融資、カードおよび決済、資産管理および投資サービス、保険および銀行窓販、その他)、および地域予測、2026年~2034年

主要市場インサイト

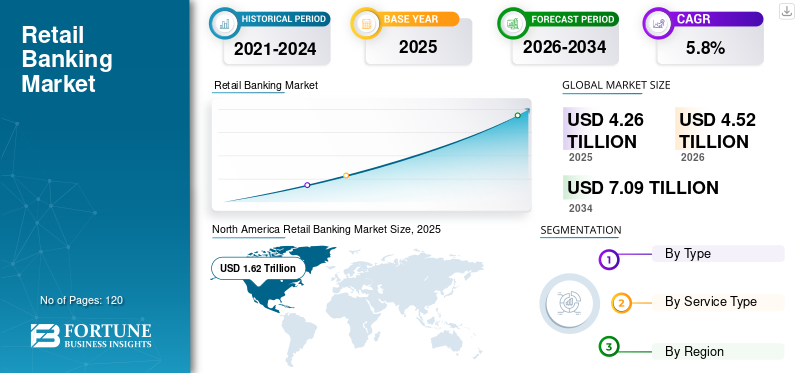

世界のリテールバンキング市場規模は、2025年に4兆2,600億米ドルと推定されています。市場は2026年の4兆5,200億米ドルから2034年までに7兆9,000億米ドルに成長すると予測されており、予測期間中に5.8%のCAGRを示します。

リテール バンキング セクターは、デジタル バンキング サービスに対する消費者の関心の高まり、スマートフォンやインターネットへのアクセシビリティの向上、経済発展、AI やデータ分析。中間層の人口増加と金融包摂の強化を目的とした取り組みにより、リテールバンキングサービスが増加しています。さらに、カスタマイズされパーソナライズされた商品、包括的なオムニチャネル バンキング アプローチ、有利な規制環境により、顧客エンゲージメントが強化され、市場の成長に貢献しています。

- たとえば、2025 年 7 月に HSBC はインドにリテール バンキング支店を開設しました。この拡大は、普通預金口座や当座預金口座、個人ローン、資産管理ソリューションなどのサービスを提供することで、銀行の小売業での存在感を強化することを目的としていました。

さらに、HSBC、JP モルガン・チェース、エミレーツ NBD、スタンダード・チャータード、オーストラリア・コモンウェルス銀行、カイシャ銀行、中国銀行など、いくつかの主要な業界関係者が世界市場で活動しています。これらの主要企業は、顧客関係を改善し、業務を効果的に拡大するために、デジタル ファーストおよびオムニチャネル バンキング アプローチを重視しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リテールバンキング市場の動向

サイバー脅威の増大とテクノロジーの混乱によりデジタルレジリエンスの強化が市場トレンドとして浮上

金融機関がデジタル プラットフォームへの依存を強めるにつれ、たとえ軽微なテクノロジーの混乱が顧客、収益、信頼に重大な影響を与える可能性があります。サイバー攻撃、システム障害、サードパーティテクノロジーの問題の頻度が高まっているため、従来の銀行はデジタル業務の回復力を強化する必要があります。これには強力な実装が含まれますサイバーセキュリティ中断のないサービスを維持するための対策、継続的な監視、迅速な復旧機能。

- たとえば、JPモルガン・チェースは2022年3月、増大するサイバー脅威に対抗する戦略の一環として、サイバーセキュリティ技術への投資増加を発表した。この小売銀行大手はテクノロジーに年間約 150 億米ドルを投入し、そのかなりの部分が消費者向け銀行プラットフォーム全体のサイバーセキュリティ、詐欺防止、デジタル回復力に割り当てられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

金融包摂への取り組みにより、より広範なアクセスとリテール バンキング需要の成長が促進

金融包摂に向けた政府主導の取り組みと規制の支援により、特に発展途上国でリテール バンキング サービスの需要が大幅に増加しています。これらの要素は、基本的な普通預金口座、支払いオプション、信用枠へのアクセスを提供することにより、未利用の個人や銀行口座が不十分な個人を統合することを目的としています。政府による合理化された KYC 規制、デジタル ID フレームワーク、直接給付金移転 (DBT) プログラムの導入により、口座所有者とリテール バンキングへのアクセスがさらに増加しました。口座保有者の増加により、預金、マイクロローン、保険、デジタル決済ソリューションの需要が高まっています。これにより個人顧客市場が拡大し、金融機関に長期的な成長の可能性が開かれます。

- たとえば、2025年、ウェルズ・ファーゴは10年にわたるバンキング・インクルージョン・イニシアチブを継続し、全米の銀行口座を持たないコミュニティーおよび銀行口座を持たないコミュニティーが手頃な銀行サービスへのアクセスを拡大することを目指しています。

市場の制約

サイバーセキュリティリスクの高まりと規制圧力が市場の成長を制限

リテール バンキングのデジタル化により、サイバー攻撃、データ侵害、詐欺に対する脆弱性が大幅に高まり、リテール バンキング市場の成長に大きな障害となっています。サイバー脅威が複雑に進化するにつれ、銀行は堅牢なセキュリティ システム、コンプライアンス対策、リスク管理戦略への投資を余儀なくされています。同時に、規制上の要求の高まりにより、特に小規模な金融機関では業務の複雑さと経費が増大しています。

市場機会

Fintech コラボレーションとオープン バンキングの導入により市場成長の機会がもたらされる

オープン バンキング システムと並行してフィンテック ソリューションを導入することで、リテール バンクに大きな成長の見通しが生まれています。 API を公開し、フィンテック企業と提携することで、銀行は次のような革新的なサービスを導入できます。デジタル決済、インスタント ローン、パーソナル ファイナンス アプリケーション。これにより、顧客エクスペリエンスが向上し、新しいサービスを市場に投入するのに必要な時間が短縮されます。オープン バンキングはまた、顧客データのより効果的な使用を促進し (同意があれば)、パーソナライゼーションとクロスセルの機会を強化します。その結果、小売銀行は収益源を拡大し、急速に変化するデジタル環境において競争力を維持することができます。

- たとえば、HSBC は 2022 年 6 月に、決済、融資、個人財務管理にわたる API ベースのパートナーシップを拡大することで、オープン バンキングとフィンテックのコラボレーション戦略を加速しました。同銀行は 60 億米ドルのテクノロジー予算の大部分を投資し、オープン バンキング プラットフォームとデジタル イノベーションに資金を割り当てました。

市場の課題

レガシー IT インフラストラクチャによる変革コストと運用リスクの増大により市場課題が発生

適応性と拡張性に欠ける時代遅れのコアバンキングシステムに依存している小売銀行はまだほとんどありません。いくつかのレガシー システムは、新しいデジタル サービスの統合を妨げ、顧客の要求への対応を遅らせ、フィンテック企業との競争を制限します。変革のプロセス中、銀行はサービスの中断や顧客の不満のリスクの増大にも直面します。その結果、レガシー IT は、この分野の成長とイノベーションにとって重大な構造的障害となっています。

- たとえば、2024 年 8 月、ブラジル銀行は、既存の IT インフラストラクチャに関連する重大な課題に直面しました。デジタル変革。同銀行は、中核となる銀行システムを最新化し、デジタルサービスの提供を改善するために、2026年までに約6億米ドルを投資する計画を発表した。

セグメンテーション分析

タイプ別

デジタル俊敏性と多様なサービスが民間銀行部門の成長を促進

種類に基づいて、市場は公的部門の銀行、民間部門の銀行、外国銀行、コミュニティ開発銀行または協同組合銀行に分類されます。

民間銀行は、収益性、顧客中心、革新的なサービスを重視する傾向が強まっており、市場で最大の収益シェアを占めています。民間銀行は、公的銀行や協同組合銀行よりも早く高度なデジタル技術を導入し、効率的なサービスの提供と運営コストの削減を可能にします。これらの銀行は、個人向け融資、クレジット カード、資産管理、手数料ベースのサービスに及ぶ多様な商品ポートフォリオを提供しており、金利以外の収益の増加に貢献しています。さらに、民間銀行は、機敏な意思決定、的を絞ったマーケティング、優れた顧客エクスペリエンスにより、価値の高い個人顧客を引きつけて維持することができ、持続的な収益成長を促進します。

- たとえば、JPモルガン・チェースは2024年1月、コンシューマー&コミュニティ・バンキング部門で記録的な収益を報告し、世界最大の民間部門のリテール銀行としての地位を強化しました。同行はテクノロジーとデジタル バンキング機能に年間 170 億米ドル以上を投資し、預金、クレジット カード、消費者金融の大幅な成長を可能にしました。

民間銀行は、予測期間中に 6.1% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスの種類別

強い消費者信用需要と高い金利利回りが個人向け融資および金融部門の成長を促進

サービスの種類に基づいて、市場は預金と口座、個人向け融資と金融、カードと決済、資産管理と投資サービス、保険と銀行窓販などに分類されます。

個人向け融資と融資。さらに住宅ローンと融資に分類されます。個人ローンと住宅ローンが世界市場を支配しています。 住宅、個人消費、自動車購入などを通じて信用需要が一貫して堅調であるため、リテールバンキングの収益は主に融資および融資活動によってもたらされています。住宅ローン、個人信用、自動車ローン、リボルビング信用制度などの商品は、通常、標準的な預金商品よりも大きな利息収入をもたらします。都市の急速な成長、世帯収入の増加、デジタル対応融資の利便性などの要因により、借り入れ活動が大幅に増加しています。さらに、返済期間の延長と保険商品やその他の有料サービスの組み合わせにより利益率がさらに強化され、個人向け融資が銀行の収益の主な源泉に位置付けられます。

- たとえば、2024 年 4 月、インドの HDFC 銀行は、住宅ローン、個人ローン、自動車融資の力強い成長により、個人向け融資が引き続き最大の収益を生む部門であると報告しました。同銀行は主に都市部の住宅需要と個人消費の増加により、個人向け融資残高が二桁の伸びを記録した。

カードおよび決済部門は、デジタル決済方法の普及と現金取引の需要の減少により、市場内で最も速いペースで成長すると予想されています。オンライン ショッピングの急増、デビット カードやクレジット カードの利用範囲の拡大、非接触型およびモバイル決済テクノロジーの利用可能性の向上により、取引活動は着実に増加しています。加えて、デジタル決済エコシステムを奨励する政府支援の公共政策と、スピードと使いやすさに対する消費者の需要の高まりにより、この勢いはさらに維持されると予想され、このセグメントは予測期間中に推定約 7.2% の CAGR で拡大すると予想されます。

リテールバンキング市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Retail Banking Market Size, 2025 (USD Trillion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に主要な地域市場として浮上し、約 1 兆 6,200 億米ドルの収益を生み出し、2026 年も引き続き支配的な地位を維持し、評価額は 1 兆 7,200 億米ドルとなりました。この地域の好調な業績は、確立された銀行エコシステム、レガシーインフラストラクチャ、金融サービスへの広範な顧客アクセス、デジタルバンキングイノベーションの早期導入によって支えられています。消費者クレジットに対する旺盛な需要と、カードベースのデジタル決済ソリューションの普及により、市場はさらに強化されました。さらに、広範な個人向けサービスを提供する大手私有銀行が収益を促進する上で重要な役割を果たしています。サイバーセキュリティなどの分野への継続的な投資 人工知能、統合されたオムニチャネル プラットフォームは、北米の競争力を強化し続けています。

米国のリテールバンキング市場

北米の強い貢献と地域内での米国の優位性を背景に、米国市場は2025年に1兆2,800億米ドルの収益を生み出しました。JPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴなどの大手民間銀行は、消費者向け銀行業務、クレジットカード、住宅ローンから多額の収益を上げています。

ヨーロッパ

ヨーロッパは、予測期間中に約 3.4% の成長率で成長し、2026 年までに約 0 兆 9,900 億米ドルの市場規模に達すると予測されています。この地域のリテール バンキング環境は比較的成熟しており、強固な規制枠組みと金融サービスへの幅広いアクセスが特徴です。デジタル決済ソリューションに対する需要の高まり、確立された銀行インフラ、オープン バンキング イニシアチブの導入拡大が、引き続き市場の発展を支えています。同時に、銀行は主に手数料主導のサービス、資産顧問サービス、環境に優しい金融商品を重視しています。

英国のリテールバンキング市場

2026 年の英国のリテール バンキング市場は約 0 兆 1,800 億米ドルと推定され、世界のリテール バンキング収益の約 4.0% に相当します。

ドイツのリテールバンキング市場

ドイツのリテール バンキング市場は、2026 年に約 0.20 兆米ドルに達すると予測されており、これは世界のリテール バンキング売上高の約 4.5% に相当します。

アジア太平洋地域

アジア太平洋地域の世界市場は、2026 年に 1 兆 5,600 億米ドルに達すると推定されています。この地域では、インドと中国が2026年にそれぞれ0.31兆米ドルと0.52兆米ドルに達すると推定されています。中国、インド、日本などの国々では、個人向けローン、支払い、基本的な銀行サービスに対する強い需要が見られます。政府主導の金融包摂イニシアティブとモバイルファーストの銀行モデルにより、顧客獲得が促進されています。この地域のテクノロジーに精通した若い人口は、リテール バンキングの長期的な成長をさらに支えています。

日本のリテールバンキング市場

2026 年の日本のリテール バンキング市場は約 0 兆 2,200 億米ドルと推定され、世界のリテール バンキング収益の約 5.0% を占めます。

中国のリテールバンキング市場

中国のリテールバンキング市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約0.52兆米ドルと推定されており、これは世界のリテールバンキング売上高の約11.6%に相当します。

インドのリテールバンキング市場

2026 年のインドのリテール バンキング市場は約 0 兆 3,100 億米ドルと推定され、世界のリテール バンキング収益の約 6.8% を占めます。

南アメリカ

南米地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。この地域の評価額は、2026 年に 0.16 兆米ドルに達すると見込まれています。市場の成長は、デジタルウォレットの使用増加によって支えられており、モバイル決済、および消費者金融商品。

中東とアフリカ

中東とアフリカでは、銀行は銀行口座を利用できない人々にリーチし、運営コストを削減するためにフィンテックパートナーシップに投資しています。政府と銀行は、金融サービスへのアクセスを拡大するために、モバイル バンキング、デジタル ウォレット、イスラム銀行製品を推進しています。テクノロジーに精通した若者人口とスマートフォンの普及率の増加により、デジタル決済の採用が促進されています。

GCC諸国のリテールバンキング市場

GCC 諸国のリテール バンキング市場は 2026 年に約 0.04 兆米ドルに達すると予測されており、これは世界のリテール バンキング収益の約 0.9% に相当します。

競争環境

主要な業界プレーヤー

デジタル口座とモバイル主導の銀行モデルに焦点を当て、主要企業の市場での存在感を高める

リテール バンキング市場は適度に統合されており、JP モルガン チェース、バンク オブ アメリカ、HSBC などの主要企業がいくつかあります。これらの主要企業は、モバイル バンキング、デジタル ファースト戦略、AI、データ分析を活用して、国内の地域を超えてリーチを拡大することに重点を置いています。銀行不足の市場に参入するために、これらのプレーヤーは金融包摂イニシアチブを採用し、低コストのデジタル口座を提供し、顧客ベースを拡大するためにモバイル主導の銀行モデルを導入しています。さらに、地域のプレーヤーはフィンテック企業と協力して、地域のニーズに合わせたパーソナライズされた製品を提供しています。これにより、銀行が効率的に規模を拡大し、新興市場で新たな小売顧客を獲得できるようになります。

- たとえば、2023 年 7 月、DBS 銀行 (シンガポール) は、市場での地位を強化し、銀行口座の利用が不十分な顧客セグメントに浸透するために、デジタルファーストの拡大戦略を採用しました。同銀行は、デジタルに精通した若年層の消費者にリーチするために、モバイル専用バンキング サービス、AI を活用した顧客エンゲージメント ツール、ペーパーレス口座開設の拡大に注力しました。

プロファイルされた主要な小売銀行会社のリスト

- JPモルガン・チェース(米国)

- エミレーツ航空 NBD(アラブ首長国連邦)

- スタンダードチャータード(イギリス)

- オーストラリア・コモンウェルス銀行(オーストラリア)

- カイシャ銀行 (スペイン)

- 中国銀行(中国)

- HSBC (イギリス)

- ユナイテッド・オーバーシーズ・バンク(UOB)(シンガポール)

- 第一国立銀行 (南アフリカ)

- バンク・オブ・アメリカ(米国)

主要な産業の発展

- 2025 年 12 月:日本の三菱UFJフィナンシャル・グループ(MUFG)は、シュリラム・ファイナンスの個人向けNBFCの約20%を取得するために約40億ドルを投資すると発表した。

- 2024 年 11 月:サンタンデール グループ (スペイン) は、AI ベースの信用スコアリング モデルを導入して、ローンの利用しやすさとリスク管理を改善することにより、ラテンアメリカにおける個人向け融資ポートフォリオを強化しました。

- 2024 年 9 月:バンク オブ アメリカ コーポレーション (米国) は、拡大するデジタル リテール バンキングの顧客ベースを保護するために、サイバーセキュリティとリアルタイム詐欺防止システムへの投資を増やしました。

- 2024 年 7 月:DBS 銀行株式会社 (シンガポール) は、モバイル ファーストの貯蓄とマイクロ レンディング商品を通じて銀行口座を利用できない人々をターゲットに、東南アジアでデジタル専用のリテール バンキング サービスを拡大しました。

- 2024 年 5 月:HSBC Holdings plc (英国) は、ヨーロッパとアジアで API を利用した新しい小売決済および口座集約サービスを開始することで、オープン バンキング戦略を加速しました。

- 2024 年 3 月:JPモルガン・チェース(米国)は、AIを活用した消費者向けバンキング・プラットフォームを拡張し、リテール・バンキング業務全体にわたるパーソナライズされた融資、不正行為検出、デジタル顧客エンゲージメントを強化した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.8% |

|

ユニット |

価値 (兆米ドル) |

|

セグメンテーション |

種類、サービスの種類、地域別 |

|

による タイプ |

· 公共部門銀行 · 民間銀行 · 外国銀行 · コミュニティ開発または協同組合銀行 |

|

サービスの種類別 |

· 預金と口座 o 普通預金口座 o トランザクションアカウント o デポジット · 個人向け融資と融資 o 住宅ローン o 個人ローンと住宅ローン · カードと支払い · ウェルスマネジメントおよび投資サービス · 保険と銀行窓販 · その他 |

|

地域別 |

· 北米 (タイプ、サービス タイプ、および国別) o 米国 (種類別) o カナダ (タイプ別) o メキシコ (種類別) · ヨーロッパ (タイプ、サービス タイプ、および国/サブ地域別) o ドイツ (種類別) o イギリス (種類別) o フランス (種類別) o スペイン (種類別) o イタリア (種類別) o ベネルクス (タイプ別) o 北欧人 (タイプ別) o ロシア (種類別) o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、サービス タイプ、および国/サブ地域別) o 中国 (種類別) o 日本 (種類別) o インド (種類別) o 韓国 (種類別) o ASEAN (タイプ別) o オセアニア (タイプ別) o アジア太平洋地域のその他の地域 · 南アメリカ (タイプ、サービス タイプ、および国/サブ地域別) o ブラジル (種類別) o アルゼンチン (タイプ別) o 南アメリカのその他の地域 · 中東とアフリカ (タイプ、サービス タイプ、国/サブ地域別) o GCC 諸国 (タイプ別) o 南アフリカ (種類別) o 北アフリカ (種類別) o イスラエル (種類別) o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4 兆 2,600 億米ドルで、2034 年までに 7 兆 9,000 億米ドルに達すると予測されています。

2025 年の市場価値は 1 兆 6,200 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.8% の CAGR を示すと予想されます。

タイプ別では、民間銀行セグメントが市場をリードしています。

金融包摂への取り組みは、より広範なアクセスとリテールバンキング需要の成長を促進し、市場を牽引する重要な要因です。

HSBC、JP Morgan Chase、CaixaBank が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配し、最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。