レーザーマーキング装置市場規模、シェア及び業界分析:製品タイプ別(ファイバーレーザー、ダイオードレーザー、固体レーザー、CO2レーザー、UVレーザー)、 移動性タイプ別(固定式およびポータブル)、材料タイプ別(金属、ガラス、プラスチック、セラミックス、その他)、最終用途別(一般産業、自動車、航空宇宙、包装、医療、電子・半導体、その他)、および地域別予測、2026年~2034年

レーザーマーキングマシンの市場サイズ

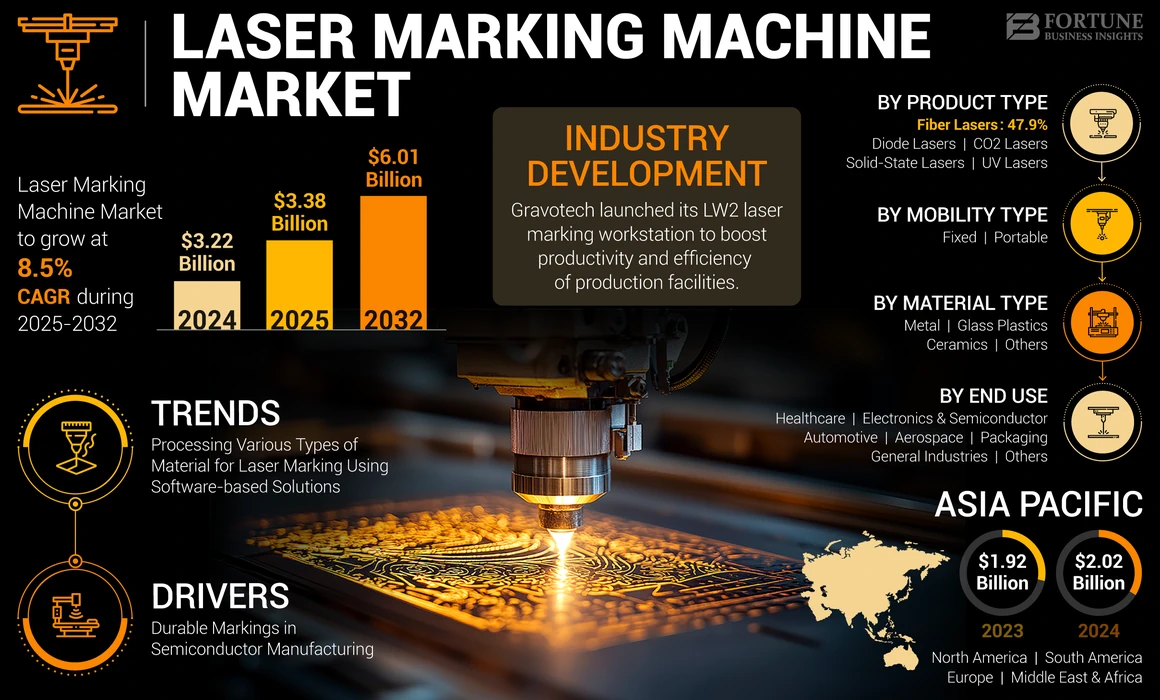

世界のレーザーマーキング装置市場規模は2025年に33億9000万米ドルと評価され、2026年の35億9000万米ドルから2034年までに77億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.20%を示すと予測されている。アジア太平洋地域は2025年に63%のシェアで世界市場を支配した。

レーザーマーキング機は、様々な素材にブランド名、番号、ロゴなどを刻印する産業用機器である。レーザーマーキング技術は、ファイバーレーザーやCO2レーザーなどの集束光線を用いて恒久的なマーキングを作成します。レーザーマーキングはアブレーション、彫刻、焼鈍、エッチングなど様々な用途に使用されます。産業用部品、機械、自動車部品、民生用電子機器はすべて、部品の識別と追跡を容易にするためにレーザーマーキングを必要とします。製造業の高成長と電子製品への需要が市場成長を牽引しています。新興国および発展途上国における半導体製造の成長は、政府投資や税制改革によって加速しています。例えば2022年、中国政府は「中国製造2025」目標を発表し、半導体生産とチップ製造における自給自足を目指しています。同様の投資と支援政策が地域間の市場シェアに影響を与えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のレーザーマーキング機市場インサイト

日本では、精密加工や製造効率の向上が求められる中、レーザーマーキング技術の需要が高まっています。多くの企業が、高速かつ高精度なマーキング、耐久性のある刻印、トレーサビリティの確保などを通じて、製品品質と生産効率の両立を実現しています。世界的なレーザーマーキング市場の進化は、日本の産業界にとって、最先端の技術を取り入れ、信頼性・効率性・競争力をさらに高める絶好の機会となっています。

世界のレーザーマーキング機市場概要

市場規模:

- 2025年の価値:33億9,000万米ドル

- 2026年の価値:35億9,000万米ドル

- 2034年の予測値:77億8,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は10.20%)

市場シェア:

- 地域別リーダー:アジア太平洋地域は2025年に63%のシェアで市場を支配した。これは電気自動車(EV)製造施設の設立と、航空宇宙、医療機器、半導体産業における精密マーキングソリューションへの需要急増が牽引した。

- 最も成長が速いエンドユーザー: 電子・半導体セクターは、電子製品の需要増加、チップ製造への投資拡大、耐久性と精密性を兼ね備えた部品マーキングの必要性により、最も高いCAGRで成長すると予測されています。

- 製品タイプ別リーダー:ファイバーレーザーは、金属、プラスチック、セラミックなど幅広い材料へのマーキングが可能という汎用性から最大の市場シェアを占め、様々な産業における大量生産向けの費用対効果の高いソリューションとなっています。

- 材料タイプ別リーダー: 金属セグメントが最大の収益シェアを占めています。自動車、航空宇宙、一般製造業などの産業では、過酷な環境や高温に耐え得る金属部品への正確かつ耐久性のあるマーキングが求められているためです。

業界動向:

- ソフトウェアベースのソリューションが市場に浸透: メーカーはレーザーマーキング装置と統合する先進的で使いやすいソフトウェアを開発しています。これらのソリューションは、各種素材向けの組み込み設定など強化された機能を提供し、オペレーターのマーキング作業をより便利かつ効率的にします。

推進要因:

- 半導体製造における耐久性マーキング: インダストリー4.0への世界的な推進と、半導体分野への政府・民間による大規模投資が相まって、電子部品への堅牢かつ精密なマーキング需要が高まっています。

- 電気自動車(EV)分野からの需要増加:拡大するEV市場は、非接触かつ高精度で多様な表面にマーキング可能なレーザー技術の特性から、バッテリー、エンジン部品、シリアルナンバーなど様々な部品へのレーザーマーキング需要を牽引しています。

- 中小企業のアクセス向上:市場参入企業の増加により価格競争が激化し、レーザーマーキング装置の単価が低下。これにより中小規模企業における導入が拡大している。

レーザーマーキング装置は、自動車、航空宇宙、医療、一般製造業など幅広い産業で強い成長を見せています。持続可能でコスト効率の高い移動手段を求める顧客の嗜好が、電気自動車(EV)の需要に影響を与えています。さらに、EV導入に向けた主要な政策変更がEV市場の強い成長を生み出し、レーザーマーキングソリューション市場をさらに後押ししています。例えば、オーストラリア政府は2023年4月、ゼロエミッションを目指す道路輸送ソリューションの改善を目的とした国家電気自動車戦略を発表しました。自動車メーカーは、電気自動車の部品やパーツのマーキングにレーザーマーキング機をますます好んで採用している。車両のモデル番号、シリアル番号、ブランド名、ロゴのマーキングはすべてレーザー機器を用いて行われる。これらのマーキング装置は金属、プラスチック、その他多様な表面に使用可能であり、自動車産業で好まれる選択肢となっている。メーカーはまた、コード、シリアル番号、モデル名のマーキングのためにバッテリーへのレーザーマーキング装置の使用も開始している。さらに、市場参入企業の増加により製品全体の単価が低下し、中小企業におけるレーザーマーキング装置市場の拡大につながっている。

COVID-19パンデミックによる経済的打撃は、本市場および関連製品に深刻な影響を与えました。製造施設の一時停止、サプライチェーンの混乱、一部国における政治的混乱が、パンデミック後の市場成長に影響を及ぼしています。しかしながら、電子機器、自動車、一般製造業、包装など幅広い産業分野での応用可能性が市場成長を支えています。非接触プロセス、高速性、金属やプラスチックを含む様々な素材への精密マーキングが可能であることから、市場は堅調な成長を示すと予測されています。

レーザーマーキング装置市場の動向

ソフトウェアベースのソリューションが多様な材料加工を通じて市場に浸透中

自動化と技術統合ソリューションの登場により、市場参加者は製造業向けのソフトウェアサービスを開発しています。新しいソフトウェアソリューションは、ユーザーフレンドリーな設計とレーザーマーキングマシンの新たな進歩により、オペレーターにとって便利である。例えば、フィンランドに拠点を置く機械メーカーであるCajo Technologiesは、2023年に製造部門向けにレーザーマーキングソフトウェア「CajoSuite」を導入した。この新しいソフトウェアには、ポリマーなど様々な種類の材料向けの組み込み設定を含む、いくつかの高度な機能がある。

[Af9X8LZqyw]

レーザーマーキング機市場の成長要因

半導体製造における耐久性マーキングが市場の強力な成長を牽引

インダストリー4.0の到来による製造業の変革は、製造施設の生産性を向上させています。電子機器および半導体産業における投資の増加と支援政策が、生産プロセスをさらに再構築しています。例えば、サウジアラビアの国家産業鉱業情報センターは、総投資額210億米ドルを超える1,300件以上の新規産業ライセンスを発行した。近代的な製造は効率的な製造プロセスへの需要を促進し、レーザーマーキング装置市場の成長を後押ししている。様々な産業において、製品への耐久性・堅牢性を備えたマーキングへの高い需要により、レーザーマーキング装置は大きな注目を集めている。

抑制要因

初期コストの高さと熟練労働力の必要性が市場成長を阻害

価格に敏感なエンドユーザーは、初期コストの高さから市場成長を制限する可能性があります。さらに、レーザーマーキングマシンの操作とプログラミングには、オペレーターに特定のスキルと訓練が必要です。レーザーマーキングマシンは広大なスペースを必要とし重量もあるため、作業スペースが限られている製造業者にとっては選択が難しい機器となっています。

レーザーマーキングマシン市場のセグメント分析

製品タイプ別分析

ファイバーレーザーは生成可能な波長の多様性により最大の市場シェアを確保

製品タイプ別では、市場はファイバーレーザー、ダイオードレーザー、固体レーザー、CO2レーザー、UVレーザーに区分される。

ファイバーレーザーはレーザーマーキング装置市場で最大のシェアを占め、次いでCO2レーザーが続きます。ファイバーレーザーマーキング機は、歯科・医療機器のマーキング、ジュエリーのマーキング・彫刻、PCB、工業部品・コンポーネントのマーキングなど、幅広い用途に対応しています。ファイバーレーザーは金属、プラスチック、セラミック、皮革など多様な素材へのマーキングが可能です。幅広い産業分野での存在感と各種素材へのマーキング能力により、地域を問わずファイバーレーザーへの需要が急増しています。レーザーマーキング機は各セクターにおける大量生産のコスト効率的な解決策として機能します。

一般製造業、航空宇宙、自動車、電子機器などの主要セクターにおける高い生産需要に起因する多様な産業用途が、予測期間中にファイバーレーザーマーキングマシン市場を急成長させるでしょう。ファイバーマーキングマシンは予測期間中に力強い成長を遂げると見込まれます。一方、CO2レーザーや固体レーザーなどの他のレーザータイプは、市場における低出力ファイバーレーザーシステムの新興により、予測期間中に着実な成長を遂げると予想されます。

可動性タイプ別分析

固定式レーザーマーキング機は製造工程での応用により最大の市場シェアを占める

可動性タイプ別では、市場は固定式とポータブル式の2セグメントに分類される。固定式レーザーマーキング機は市場で大きな収益シェアを占める見込みである。

精密かつ恒久的なマーキングソリューションを提供するレーザー機器は大型であり、産業用途では特定の場所に設置する必要がある。固定式装置は、プラスチック、金属など多様な素材へのロゴ、ブランド名、日付、シリアル番号など幅広いマーキング用途を提供します。高い処理速度、生産性向上、コスト削減により、固定式装置が市場を支配しています。電子部品、電線、半導体製品など幅広い応用分野が、地域を問わず固定式レーザー装置の市場需要をさらに押し上げています。

ハンドヘルド型またはポータブル型装置は、多様な産業分野におけるレーザーマーキングの好ましいソリューションとして台頭しています。ハンドヘルド型装置は産業用途全体で最も高い成長が見込まれます。コンパクトサイズに加え、高いエネルギー効率とユーザーフレンドリーな設計が、ポータブルセグメントの成長を促進すると予想されます。

材質別分析

金属セグメントが過酷な環境に耐える能力で主導的地位を占める

材料タイプ別では、市場は金属、ガラス、プラスチック、セラミックス、その他に多様化している。その他のセグメントには木材、皮革、紙が含まれる。

2023年時点で、金属セグメントが市場で最大の収益シェアを占め、次いでプラスチックが続いた。自動車、一般製造業、航空宇宙、電子機器などの複数の最終用途産業では、主に金属やプラスチック素材へのレーザーマーキングが要求される。例えば、エンジンブロック、ベアリング、レバーなどの自動車部品には、過酷な環境や高温に耐え得る正確かつ精密なマーキングが求められます。

プラスチック、ガラス、セラミックスなどの材料は、予測期間中に成長が停滞すると見込まれます。プラスチック材料は熱伝導率が低い特性を持つため、レーザーマーキングプロセスをより高速で処理できます。この特性により、プラスチック材料は金属に次いで2番目に大きな収益シェアを占める見込みです。

最終用途別分析

一般産業におけるレーザーマーキング需要を後押しする大規模設備投資

最終用途セグメント別では、一般産業、自動車、航空宇宙、包装、医療、電子・半導体、その他に分類される。その他セグメントには宝飾品やパーソナライズ製品が含まれます。

市場シェアでは一般産業セグメントが首位を占め、次いで電子・半導体セクターが続きます。一般製造業、電子・半導体、自動車など幅広い産業における設備投資の増加が、レーザーマーカーの成長を加速させています。業界専門家によれば、2024年の産業製品・サービスにおける付加価値額は約1.0兆米ドルに達しました。産業施設における自動化はコスト効率の高い製品製造を促進し、レーザーマーキングソリューションの需要を急増させている。このため、2023年には一般産業セグメントが市場収益シェア全体の3分の1以上を占めた。

予測期間中、電子機器・半導体エンドユーザーセクターが最も高いCAGR(年平均成長率)を示すと予測される。新興技術、可処分所得の増加、消費者の嗜好変化が電子製品の需要を後押ししている。例えば、2024年2月の世界半導体売上高は前年比16.3%増と二桁成長を示した。半導体製造への投資増加と技術対応ソリューションへの高需要が、レーザーマーキング装置市場の成長を牽引している。例えば米半導体メーカーのマイクロンは、グジャラート州における半導体チップの組立・試験工場への投資を発表した。投資額は8億2500万米ドルで、2025年までに操業開始が見込まれています。

地域別分析

[LEJMvdZpHG]

本調査では北米、欧州、南米、アジア太平洋、中東・アフリカを対象としています。アジア太平洋地域が市場需要の高まりで主導的立場にあり、次いで北米が続く。

航空宇宙、医療機器、一般製造業、包装、半導体などの産業では、自社製品に対する精密かつ耐久性のあるマーキングソリューションの需要が急増しています。ブランド名、シリアル番号、ロゴ、ロット番号などのマーキングは、製品の識別と区別に役立ちます。アジア太平洋地域の発展途上国・新興国における電気自動車製造施設の設立は、予測期間中に強い成長を遂げると見込まれ、市場需要に影響を与える。例えば、中国の奇瑞汽車(Chery Auto)とスペインのEV Motorsは、新製造施設の設立と電気自動車の開発に関する合意書を締結しました。EVバッテリーの急速な成長が市場をさらに拡大しています。これらの機械は、非接触かつ高精度の出力特性から、EVバッテリーセルにおいて革新的な応用を見出しています。こうした複数の要因により、アジア太平洋地域がレーザー加工機の市場需要を牽引する見込みです。

中国のレーザーマーキング装置はアジア太平洋地域で最大の市場シェアを占める。国内の産業設備および自動車生産の増加により、同国は著しい成長を遂げた。多くの中小企業がマーキング用途や装置価格の低下を理由にレーザー装置を選択している。民生用電子機器、工業製造、自動車など多様な分野でレーザー加工機への堅調な需要が存在します。自動車や電子機器などの主要セクターからの需要変動が、装置の成長軌道を左右すると予測される。例えば、中国集積回路産業は2023年9月、半導体分野向けに約400億米ドルの資金調達目標を発表した。この投資は中国におけるチップ製造を促進する見込みであり、国内のマーキングソリューション需要拡大を後押ししている。医療や防衛などの一部の分野では、高精度マーキング装置に対する強い需要が生まれ、中国市場を成長させています。同様に、インドでは、いくつかの支援策、官民投資、製造・産業ハブの設立により、製品販売が促進されると予想されています。

メキシコやカナダを含む北米諸国では、市場が着実な成長を遂げると予測されています。米中間の政治的緊張が、電子機器製造の拠点がメキシコやその他の国々へ移行する主な要因となっている。メキシコやその他の北米諸国における電子機器製造の成長は、レーザーマーキング装置の販売を急増させる顕著な要因である。

欧州では、電気自動車が著しい発展を遂げていることから、自動車部門からの強い需要により、欧州では市場が大幅な成長を遂げる見込みです。例えば、欧州環境庁によると、2022年に登録された自動車総数の約22%を電気自動車が占めました。バッテリー、エンジン、ガラス、ミラーなどの自動車部品やコンポーネントには、ブランド名、ロゴ、シリアルナンバーなどの恒久的かつ耐久性のあるマーキングが必要です。マーキングシステムは、金属、ガラス、プラスチックなど多様な素材に対し、非接触かつ精密なマーキングソリューションを提供します。

アルゼンチンやブラジルを含む南米諸国における産業活動の拡大が、マーキングソリューションの成長を牽引しています。複数の企業が市場での存在感を拡大し、エンドユーザー向けに幅広い製品群と競争力のある価格を提供しています。金属加工および電子機器分野への投資増加が、同地域におけるさらなる強力な市場成長を生み出すでしょう。

中東・アフリカ地域では、ロボットおよび半導体製造への投資増加により大幅な成長が見込まれています。業界専門家によれば、中東地域では2025年までに製造用ロボットハードウェアソリューションへの投資額が1,250億米ドルを超える見通しです。予測期間中は、製造業者向け投資および支援的補助金により市場需要が後押しされると予想されます。

主要業界プレイヤー

コスト効率の高いマーキングソリューションと新製品投入が主要プレイヤーの市場浸透を促進

市場は細分化されており、様々な地域に多数のプレイヤーが存在します。特に中国の新興プレイヤーの台頭により、世界的な市場競争がさらに激化し、機械全体の価格設定に影響を与えています。主要プレイヤーは効率的で高品質な製品の導入にも注力しています。ユーザーフレンドリーな設計と高性能機械への需要が高まる中、主要プレイヤーは新型レーザーマーキング機を導入している。これらの機械は多様な素材への非接触マーキングを可能にし、彫刻や切断アプリケーションにも対応する。市場参加者はマーキング機と統合可能なソフトウェアベースのソリューションも開発中である。

主要レーザーマーキング機メーカー一覧:

- コヒーレント社(米国)

- IPG Photonics Corp (米国)

- キーエンス株式会社 (日本)

- Hans Laser Technology Co. Ltd. (中国)

- トランプフ(ドイツ)

- 華工科技株式会社(中国)

- Videojet Technologies Inc. (米国)

- Tro Group (英国)

- Novanta Inc. (米国)

- 600 Group (英国)

主要産業動向:

- 2023年4月: FOBAはシカゴで開催された国際製造技術展IMTSにおいて、2つの新型レーザーマーキングシステムを発表。FOBA M1000およびM2000シリーズは、内蔵カメラを含む多様な機能を提供。

- 2022年9月:エピログ・レーザーは、多様な産業用途向けの新型レーザー加工システム「フュージョンメーカー」を発表。この新機種は過酷な使用環境や大量生産に耐え、様々な素材へのレーザーマーキング、彫刻、切断加工を実行可能。

- 2022年7月:日立産機システムは2022年、地域を跨いだ製品ポートフォリオ強化のためテレシス・テクノロジーズを買収した。同社はレーザー技術を活用したマーキング装置の開発・製造を手掛ける。

- 2022年5月:グラボテックはLW2レーザーマーキングワークステーションを発表。生産施設の生産性と効率性を向上させる産業用機械である。

- 2022年4月:日立産機システムは、レーザー技術におけるマーキングソリューションの製品ポートフォリオ拡大のため、フォトン・エナジーGmbHの完全子会社化を発表。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.20% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

移動性タイプ別

材料タイプ別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイト社によると、市場規模は2034年までに77億8000万米ドルに達すると予測されている。

2025年、市場規模は33億9000万米ドルと評価された。

予測期間中、市場は10.20%のCAGRで成長すると予測されています。

ファイバーレーザーマーキングマシンは、幅広い業界アプリケーションとより大きな波長のために市場を支配しています。

業界全体の正確で耐久性のあるマークは、市場の成長を促進しています。

Coherent Inc.、IPG Photonics Corp.、Keyence Corporation、およびHans Laser Technology Co. Ltd.は、市場のトッププレーヤーのほとんどです。

アジア太平洋地域は市場をリードしており、中国は最大の市場シェアを占めています。

エレクトロニクスと半導体セグメントは、予測期間にわたって最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート