中国ポイントオブケア敗血症診断市場規模・シェア・業界分析:製品タイプ別(機器・試薬・キット)、技術別(分子診断・免疫測定法)、病原体別(細菌性敗血症・真菌性敗血症)、 エンドユーザー別(病院・診療所および独立検査機関)、国別予測、2024-2032年

主要市場インサイト

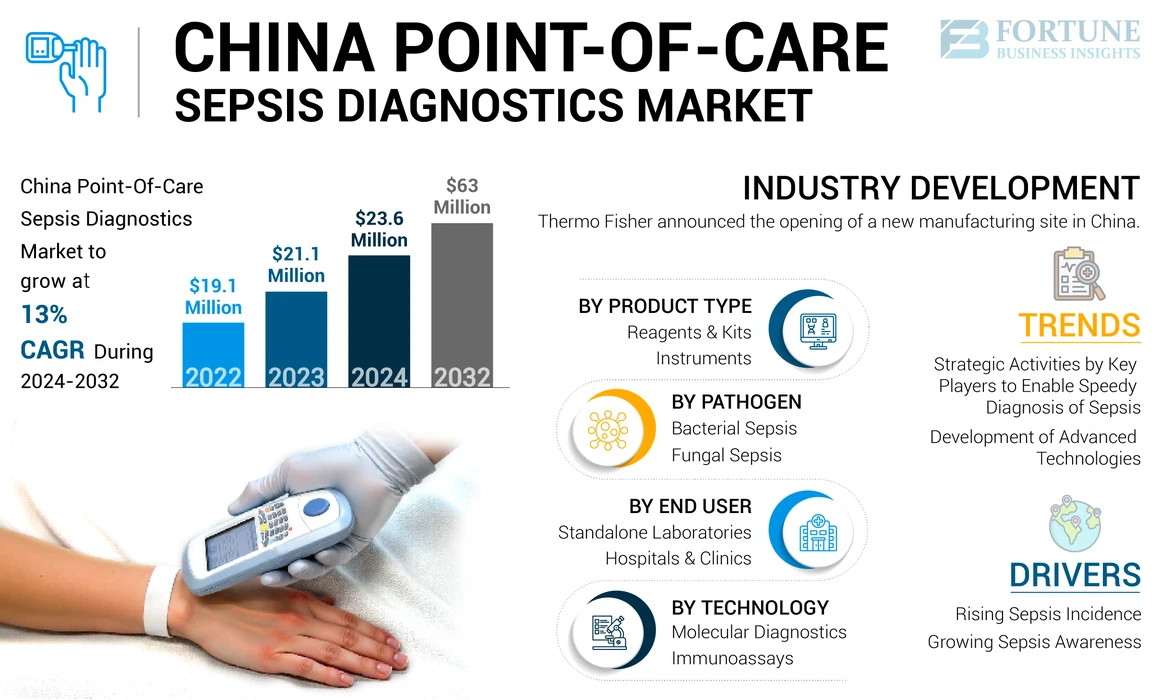

中国のポイントオブケア敗血症診断市場規模は、2023年に2,110万米ドルと評価された。市場は2024年の2,360万米ドルから2032年までに6,300万米ドルへ成長し、予測期間中に13%のCAGRを示すと予想される。

敗血症とは、感染に対する身体の重篤かつ過剰な反応を指す。これは重大な健康危機であり、迅速な医療介入がなければ、この病態は組織を損傷し、臓器不全を引き起こし、死に至る可能性もある。細菌感染が主な原因の一つであるが、他の形態の感染も引き金となり得る。これらの感染は腎臓、胃、肺、膀胱に頻繁に及ぶ。敗血症は、感染した軽微な切り傷から、あるいは外科手術後に発生した感染から始まることがある。場合によっては、自身が感染していることに気づいていなかった個人に発症することもある。

ポイントオブケア(PoC)敗血症診断とは、敗血症の迅速な検出を可能にする診断技術を指します。こうしたPoC診断技術の存在は、患者の命を救う可能性のある治療成果の向上につながります。敗血症の有病率の上昇、院内感染(HAI)の増加、早期発見のための高度なポイントオブケア機器の利用拡大が、市場の成長を牽引している。

- 2022年のBMC Infectious Diseases誌の論文によると、中国における敗血症、重症敗血症、敗血症性ショックの発生頻度と死亡率を追跡するため、様々な情報源を用いた系統的レビューが実施された。敗血症の総発生頻度は33.6%、敗血症・重症敗血症・敗血症性ショックの総死亡率は29%と推定された。中国は世界でも最も人口密度の高い国の一つであるため、敗血症による患者負担が非常に大きい。敗血症の年齢調整死亡率は減少傾向にあるものの、患者の転帰を改善するためには効率的で迅速な診断法が必要である。

肺疾患、糖尿病、がんなどの慢性疾患の増加や、中国の医療インフラの改善といった追加的要因が、同国市場の成長に寄与している。さらに、主要企業や地域企業が革新的な製品投入や戦略的取り組みを通じて市場ポジションを強化しようとする動きも、同国市場の成長を後押しするだろう。

COVID-19パンデミック期間中、中国市場はプラスの影響を経験しました。COVID-19陽性患者は敗血症を発症しやすい傾向にあり、この事実が敗血症症例の増加につながりました。さらに、中国におけるポイントオブケア敗血症診断検査の売上も2020年に増加しました。市場は2020年の高成長水準から2021年にはパンデミック前の成長レベルに戻り、2022年から2023年にかけて完全な正常化が進んだ。予測期間中は堅調な成長を達成すると見込まれている。

中国におけるポイントオブケア敗血症診断市場の動向

主要プレイヤーによる戦略的活動が敗血症の迅速診断を可能にし、顕著な市場トレンドとして浮上

中国市場向け新たな敗血症検査技術の開発を促進する主要プレイヤーによる戦略的取り組みの増加が顕著なトレンドである。多くの企業が中国における早期敗血症診断のための新たなバイオマーカー導入に向け、協業を強化している。

- 例えば2023年11月、アビオニックはラスコと提携し、ファポンと独占的ライセンス契約を締結した。この提携により、ファポン社は中国国内における敗血症診断のための膵石蛋白(PSP)バイオマーカーの独占的利用権を獲得した。こうした革新は今後数年間で中国市場の成長を後押しするだろう。

これらの新たな検査技術は、より効率的で正確なため、予測期間中に患者の治療成果をさらに向上させるだろう。

その他の動向:

製品普及を促進する先進技術の開発

最も顕著なトレンドの一つは、中国市場における先進技術の統合である。高度な医療ニーズの高まりが、血液病原体やバイオマーカーの検出に向けたマイクロ・ナノセンサーの利用を促進している。

- 例えば、Springer Natureが2022年に発表した記事によれば、ナノ・マイクロ構造材料は敗血症診断に関連する課題解決に活用可能であり、将来の開発に向けた新たな課題を特定できる。こうした要因が市場成長を促進するだろう。

敗血症症例の増加、効率的な診断法に対する政府支援、患者転帰改善への需要、および認知度向上により、市場における製品採用が進展しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国におけるポイントオブケア敗血症診断市場の成長要因

敗血症発生率の上昇が市場成長を牽引

中国市場における最も重要な推進要因の一つは、敗血症の発生率上昇である。これに加え、敗血症検査件数の増加が市場成長をさらに加速させている。また、これらのデバイスによる迅速かつ高精度な診断が導入を促進している。

- 例えば、BioMed Central Ltd.(2022年)の統計によれば、中国における敗血症および敗血症性ショックの発生頻度と死亡率は、北米や欧州諸国よりもはるかに高い水準にある。敗血症発生率の上昇は効率的な診断手順を必要とし、これが市場成長に寄与する重要な要因となっている。

さらに、中国の農村部や中小都市では敗血症死亡率が顕著に低下した一方で、主要都市では敗血症死亡率が上昇していることが確認されている。こうした要因も、中国の農村部および都市部の医療現場におけるこれらの診断装置の導入を促進するだろう。

加えて、院内感染の発生率増加も、予測期間中の中国ポイントオブケア敗血症診断市場成長に寄与する要因となるでしょう。

敗血症への認識向上による市場拡大の推進

現状では、複数の政府機関および民間団体が、啓発プログラムや診断キャンペーンの実施を通じて、中国国民における敗血症への認識向上に取り組んでいる。こうした啓発活動の発展も市場成長に寄与している。

- 例えば、政府機関と非政府組織間の連携が強化され、医療従事者向けに敗血症に関する情報提供や研修が実施されている。2023年9月には、セプシス・アライアンスが全国少数民族保健協会(NMHA)と提携し、新たに公開されたスペイン語・中国語・タガログ語版敗血症リソースを共有した。NMHAは、Sepsis Allianceの新たなライブサイト翻訳機能に関する情報も共有すると発表しました。この機能により、sepsis.orgの貴重な情報がより多くの人々にアクセス可能になります。

したがって、認知度向上と支援提供を目的とした様々な政府機関や財団による取り組みの増加が、市場の成長を促進すると予想されます。

抑制要因

中国における訓練を受けた医療専門家の不足が市場拡大を阻害する見込み

敗血症診断ツールへの需要増加は、今後数年間でポイントオブケア敗血症診断市場の拡大を阻害する可能性のある障壁に直面するかもしれない。敗血症患者の命を救うには、迅速な識別と即時治療が極めて重要である。しかし、機器の不足や熟練医療従事者の不足といった課題が市場成長を妨げる可能性がある。

こうした課題は、特に発展途上国など資源が限られた環境ではさらに深刻化する。具体的には、ベッドサイドモニタリング装置の利用制限、人員不足、検査資源・要員の不足、敗血症管理プロトコルの欠如などが挙げられる。敗血症の診断と治療への注目が高まっていることから、診断装置の需要は増加すると予想される。しかしながら、敗血症診断手順を実施できる十分な訓練を受けた医療専門家の不足が、市場の成長を制約している。

その他の制約要因:

規制上の障壁と承認製品導入への影響:

敗血症検出のためのポイントオブケア診断機器承認に関する厳格な規制政策は、中国市場における成長を阻害する可能性がある。

高度診断ツールの高コスト:

分析装置などの高度診断ツールに伴う高コストは、同国の郊外地域における市場成長を制限する可能性があります。

中国辺境地域におけるPOC診断へのアクセス制限:

発展途上国は先進技術へのアクセス制限によりより深刻な影響を受ける。病院における高コストと限られたインフラが、中国市場の発展を阻害するだろう。

従来型検査室診断との競合:

発展途上国の人々は、結果が出るまでの時間がかかるにもかかわらず、従来の診断手法に慣れ親しんでいる。これにより、ポイントオブケア製品などの先進技術に対する強い競合が生じている。中国市場において、浸透度の高い既存プレイヤーは、ポイントオブケア機器メーカーにとって潜在的な競合相手となる。

市場機会

技術進歩による成長機会の可能性:

敗血症早期診断への需要拡大は、市場に数多くの成長機会を生み出している。主要プレイヤーによる敗血症早期診断用新規バイオマーカー導入の積極的な取り組みも、市場成長を促進するだろう。

- 2023年10月、ファポンはスイスのバイオテクノロジー企業2社、LASCCO SAおよびAbionic SAと戦略的協力協定を締結した。本協定により、ファポンは中国における敗血症診断のための膵石タンパク質(PSP)バイオマーカーの独占的利用ライセンスを取得した。

政府の医療改革から生まれる機会:

政府は特定の疾患診断に向けた医療改革の実施において主要な役割を担っている。中国では、敗血症の認知度向上と啓発活動のための政府資金調達努力の拡大が、市場の成長機会に貢献するだろう。

中国ポイントオブケア敗血症診断市場セグメント分析

製品タイプ別分析

早期敗血症診断の認知度向上により試薬・キットセグメントが優位性を確立

製品タイプ別では、中国のポイントオブケア敗血症診断市場は、機器と試薬・キットに区分される。

中国における敗血症症例の増加と早期診断意識の高まりにより、試薬・キットセグメントが最大の市場シェアを占めました。さらに、臨床検査室の増加に伴い診断検査件数が増加しています。こうした症例には大量の試薬とキットが必要であり、これがセグメント成長を牽引しています。

- 米国国立衛生研究所(NIH)が2022年に発表した論文によると、324,020名の中国人患者(うち敗血症患者9,587名)を対象とした9件の観察研究が分析された。この研究では、301,272名の患者において総有病率が3.8%、死亡率が26%であることが判明した。これほど膨大な敗血症症例数は、診断手順用の試薬および消耗品に対する需要を高めるでしょう。

機器セグメントも2023年に顕著な市場シェアを占めました。ポイントオブケア(POC)デバイスの採用増加と、中国での事業拡大に向けた様々な組織間の連携が、このセグメントの成長を推進するでしょう。

技術別分析

主要企業の戦略的取り組みにより免疫測定法が市場シェアを支配

技術面では、市場は分子診断と免疫測定法に分類される。

免疫測定法セグメントは、中国のポイントオブケア敗血症診断市場において最大のシェアを占めた。免疫測定法研究分野の進展が、このセグメントの成長を促進すると予想される。セグメント成長の増加は、高度な免疫測定法製品を導入するための主要企業間の重要な提携に起因すると考えられる。

- 2024年6月、T2 Biosystems, Inc.は香港・マカオにおける地域独占販売契約を締結した。契約条件に基づき、T2 Biosystemsは新たに任命された販売代理店を通じてT2Dx Instrument、T2Bacteria Panel、T2Candida Panel、T2Resistance Panelを販売する。

分子診断セグメントは予測期間中に成長が見込まれる。分子診断検査は精度が高く所要時間も短いため、本セグメントの成長に寄与する。多様な細菌・ウイルス感染症向けにポイントオブケア分子診断ソリューションが開発中である。これらの要因が予測期間中のセグメント成長を後押しすると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

病原体別分析

細菌性敗血症症例数の増加がセグメント優位性を強化

病原体別では、真菌性敗血症と細菌性敗血症に市場が区分される。

細菌性敗血症セグメントは市場シェアにおいて支配的な地位を維持した。このセグメントの成長は、細菌性敗血症の有病率上昇と、敗血症の原因菌検出に関する認知向上への取り組み強化に関連している。

真菌性敗血症セグメントは、中国のポイントオブケア敗血症診断市場において相当な割合を占めており、今後数年間でさらなる成長が見込まれています。多くの患者が真菌感染症に起因する敗血症を経験しています。この要因がセグメントの成長を牽引しています。

- 例えば、2020年に『International Journal of Infectious Diseases』に掲載された論文によると、 中国における未熟児の後発性敗血症(LOS)の発生率、症例致死率、病原体分布を明らかにする研究が実施された。培養陽性のLOSは1,133人の乳児で合計1,199例確認され、発生率は4.4%であった。真菌性敗血症の割合は17.1%と驚くほど高いことが判明した。このような多発する真菌性敗血症症例は、将来的に当該セグメントの成長を促進するだろう。

エンドユーザー別分析

患者来院数の多さが病院・診療所セグメントの市場優位性を支える

エンドユーザーに基づき、市場は病院・診療所と独立検査機関に区分される。

2023年、中国市場では病院・診療所セグメントが主導的地位を占めた。このセグメントの堅調な業績は、入院患者における敗血症の高罹患率に起因する。病院施設の拡充とポイントオブケア機器の普及が、このセグメントの市場成長を牽引している。

独立検査室セグメントは、中国におけるポイントオブケア敗血症診断市場で第2位のシェアを占める。検査室の増加と手頃な価格の敗血症治療への需要拡大が、このセグメントの成長を促進すると予想される。

- 2023年6月、AignosticsとVirchow Laboratoriesは、中国における研究および臨床現場でのAI活用病理診断の推進に向け提携した。本提携のもと、Aignosticsは中国規制に準拠した現地でのAI検査を実現するため、Virchow Laboratories施設に自社プラットフォームを導入する。協業の初期段階では、有病率調査の支援、品質管理、バイオマーカー研究などのバイオ医薬品研究サービスの提供に重点を置く。

主要業界プレイヤー

堅固なブランド基盤と製品ラインアップが深セン明瑞生物医療電子有限公司の市場支配を支える

中国市場の競争環境は、半統合構造を反映しています。深セン明瑞生物医療電子有限公司は、中国のポイントオブケア敗血症診断市場で大きなシェアを占めています。強力な流通ネットワーク、堅調な製品ポートフォリオ、そしてイノベーションが、中国市場における同社の優位性に貢献しています。

バイオメリュー社、Wondfu社、アボット社も、中国市場におけるその他の主要企業です。さらに、業界関係者間の最近の合併、買収、提携は、発展途上国への進出を助け、それによって成長を促進する可能性が高いです。

- 2021年5月、アボットとジェネリック・ファーマセックは、アボット・ポイント・オブ・ケア(APOC)の全製品を中国で販売、マーケティング、プロモーションする契約を締結したと発表しました。このような取り組みは、これらの企業が強力な市場シェアを確立するのに役立つと予想されます。

将来の見通し

中国のポイントオブケア敗血症診断市場の将来展望としては、予測期間を通じて力強い成長傾向が見込まれる。同国における強力な研究開発シナリオと、国内企業に対する政府の積極的な支援が相まって、ポイントオブケア敗血症検査のための低コストで効率的な代替手段が登場することが予想される。

しかしながら、中国の貿易保護主義的慣行の存在は、より革新的な多国籍企業の参入を阻害する可能性がある。これは結果として、予測期間中の同国における市場成長を制限する恐れがある。近年、中国政府はこれらの課題の解決に取り組んでいる。

政策面での改革と、中国におけるポイントオブケア敗血症診断の採用に関する認識の高まりが相まって、同国における強力かつ持続的な市場成長に寄与するでしょう。

中国の主要ポイントオブケア敗血症診断企業一覧:

- アボット (米国)

- Thermo Fisher Scientific Inc. (米国)

- Radiometer Medical ApS (Danaher) (米国)

- bioMérieux, Inc. (フランス)

- T2 Biosystems, Inc. (米国)

- ディアソリン S.p.A. (イタリア)

- F. ホフマン・ラ・ロシュ株式会社 (スイス)

- Wondfu(中国)

- 深セン・マインドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- Boditech Med Inc.(韓国)

- レプー・メディカル・テクノロジー(北京)有限公司(中国)

主要な業界動向:

- 2024年4月:ダナハーは重慶市両江新区と提携し、成都・重慶地域の医療イノベーション促進を目的とした「ダナハー西部イノベーションセンター」を設立。

- 2022年11月:サーモフィッシャーサイエンティフィックは中国における新製造拠点の開設を発表。

- 2018年11月:バイオメリューSAが蘇州ハイバイオーム生物医学工程有限公司の過半数株式取得を完了。本買収により、中国市場および免疫測定市場におけるプレゼンス強化を図る。

- 2015年7月:ディアソリンS.p.A.とベックマン・コールター・ダイアグノスティックスは、中国国内の大規模病院を対象とした感染症検査の商業化に向けた販売提携契約を発表した。

レポート対象範囲

本レポートは市場分析と予測に焦点を当て、主要企業、製品タイプ、技術、病原体、エンドユーザーなどの重要側面を強調しています。また、市場動向、中国における敗血症の有病率、規制環境、製品発売、業界動向、技術進歩に関する洞察も提供します。さらに、COVID-19の影響についてもレポート内で取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

単位 |

金額(百万米ドル) |

|

成長率 |

2024-2032年のCAGRは13% |

|

セグメンテーション |

製品タイプ別

|

|

技術別

|

|

|

病原体別 病原体

|

|

|

エンドユーザー別

|

よくある質問

Fortune Business Insightsによると、市場価値は2023年に2110万米ドルであり、2032年までに6300万米ドルに達すると予測されています。

市場は、2024 - 2032年の予測期間中に13%のCAGRを示すと予想されています。

テクノロジーにより、2023年にイムノアッセイセグメントが市場をリードしました。

主な駆動要因には、敗血症の有病率の高まり、認識の高まり、およびポイントオブケア敗血症の診断製品の採用が含まれます。

ポイントオブケア敗血症診断製品の採用の増加は、市場の重要な傾向です。

Shenzhen Mindray Bio-Medical Electronics Co.、Ltd.、Biomérieux、Inc。、およびAbbottは、市場の著名なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 132

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。