人工知能ロボット市場規模、シェア及び業界分析:コンポーネント別(ハードウェアとソフトウェア)、技術別 (機械学習、自然言語処理、コンピュータビジョン、コンテキスト認識)、用途別(産業用ロボットとサービスロボット)、エンドユーザー別(製造業、運輸・物流、医療、小売・電子商取引、軍事・防衛、自動車、その他)、および地域別予測、2026年~2034年

人工知能ロボット市場規模と将来の見通し

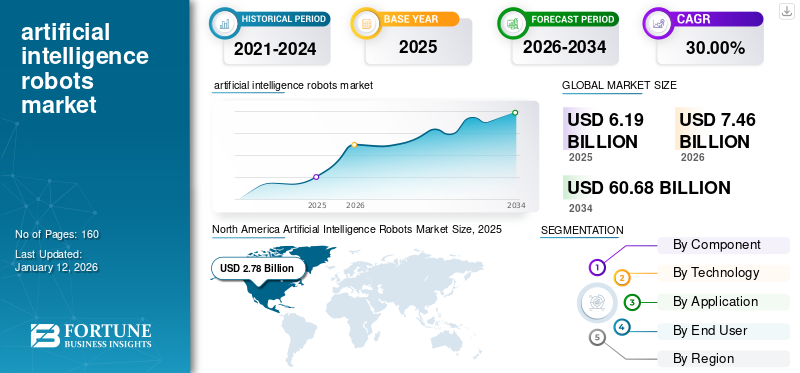

世界のAIロボット市場規模は2025年に61億9000万米ドルと評価され、2026年の74億6000万米ドルから2034年までに606億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)30.0%を示すと予測されている。北米は2025年に37.02%のシェアで世界市場を支配した。

人工知能(AI)ロボットは、人工知能、ロボティクス、機械学習を統合し、様々なタスクを自律的に実行する高度な機械です。これらのロボットは、自然言語処理、コンピュータービジョン、適応学習などのAI技術を活用し、機能性と意思決定能力を強化します。AIロボットの主要構成要素には、環境との相互作用のためのセンサー、動作のためのアクチュエーター、データや経験から学習を可能にするソフトウェアアルゴリズムが含まれます。この組み合わせにより、人工知能ロボットが、産業環境からパーソナルアシスタント業務に至る多様な環境で動作することを可能にします。

AIロボット市場は、技術進歩と様々な分野における自動化需要の高まりを背景に、ここ数年で大きく進化してきた。当初は産業用途に焦点を当てていたが、医療、物流、顧客サービス分野で使用されるサービスロボットを含むように市場は拡大している。ロボット工学におけるAIの重要性は、反復的な作業の自動化、業務効率の向上、人的労働への依存度低減を実現する能力にある。

市場は多様なロボットタイプの進歩に牽引され、顧客サービスから産業自動化まで幅広い応用を提供している。労働力不足と高齢化社会への対応が重要視される中、これらのロボットは効率性と適応性の向上を通じて産業を変革している。ソフトバンクグループ、マイクロソフト、NVIDIAなどの主要プレイヤーは、最先端のAIコンピューティングプラットフォームとクラウドベースソリューションの開発により市場をリードしている。

COVID-19パンデミック期間中、企業は人的接触を最小限に抑えつつ業務を維持する解決策を模索したため、人工知能ロボットの需要が急増しました。この期間は、危機管理と業務継続におけるAIロボットの重要な役割を浮き彫りにし、複数産業における導入をさらに加速させました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の人工知能ロボット市場インサイト

グローバル展開を視野に入れる日本企業にとって、人工知能ロボット市場は高度自動化の加速や高度なデジタル技術の導入が進む中で、知能化・効率化を同時に実現する重要分野として注目されています。製造、物流、医療、サービスなど多様な領域で革新的なロボティクスソリューションへの期待が高まる一方、日本市場特有の品質要求や社会課題に対応できる先進技術の採用はさらに拡大しており、戦略的にグローバル競争力を高めたい企業にとって大きな成長機会となっています。

市場動向

市場推進要因

自動化需要の高まりと技術進歩が市場成長を促進

様々な産業における自動化需要の高まりが、市場の重要な推進力となっています。人件費の上昇や熟練労働者の不足といった課題に直面する企業は、生産性と効率性を高めるため、人工知能ロボットへの依存度をますます高めています。これらのロボットは、反復的で危険な作業を高精度かつ高速で実行できるため、人間の労働者はより複雑な業務に集中できます。この変化は業務効率を向上させるだけでなく、急速に進化する市場において企業が競争力を維持するのにも役立ちます。

さらに、機械学習やコンピュータビジョンといった先進技術のAIロボットへの統合により、その能力が強化され、より幅広い用途への適用が可能となっています。COVID-19パンデミックは、生産性を維持しつつ社会的距離を確保するソリューションを求める企業が増えたことで、この傾向をさらに加速させました。その結果、AIロボットへの需要は上昇を続け、自動化技術への投資増加を促し、人工知能ロボット市場の成長を牽引しています。

市場の制約要因

導入コストの高さと統合の複雑さが市場成長を抑制

市場は著しい成長を遂げているものの、拡大を阻害する複数の制約に直面している。主要な課題の一つは、人工知能ロボットに関連する高い導入・維持コストである。高度なロボティクスシステムに必要な初期投資は膨大となり得、中小企業やスタートアップがこれらの技術を導入することを困難にしている。さらに、 維持管理や更新の継続的なコストが、特に利益率が既に厳しい業界において、企業がAIロボットを業務に完全に統合することを妨げる要因となる。

もう一つの大きな制約は、既存のシステムやプロセスとの統合の複雑さである。多くの組織は依然として従来の自動化手法に依存しており、これがAI駆動型ソリューションの導入障壁となる。移行には資金投資だけでなく、従業員のスキルや業務戦略の転換も必要となる。この複雑さは、職を奪われる恐れやAIシステムと連携する訓練不足から、従業員の抵抗を招きかねない。加えて、安全基準やデータプライバシーに関する規制上の課題が、様々な分野における人工知能ロボットの導入をさらに複雑化させる可能性がある。

市場機会

IoTとAI技術の統合が市場に新たな機会を開く

モノのインターネット(IoT)技術とAIロボットの統合は、重要な市場機会をもたらします。IoTデバイスの普及が進む中、AIロボットをより大規模なネットワークに接続する能力は、その機能性と効率性を高めます。この接続性により、ロボットは環境からリアルタイムデータを収集し、情報に基づいた意思決定を行い、変化する状況に適応することが可能になります。例えば、スマート製造環境では、AIロボットが他の機械やシステムと通信することで、生産プロセスを最適化し、ダウンタイムを削減できます。

さらに、スマートシティや都市環境における自動化への関心の高まりが、AIロボットに新たな可能性をもたらしています。スマートシティ内の監視、メンテナンス、物流といった応用分野では、IoT統合によって強化されたAIロボットの能力が活用可能です。この相乗効果は運用効率を向上させるだけでなく、交通管理や廃棄物収集といった都市課題に対する革新的な解決策を促進します。都市がスマート技術を積極的に導入するにつれ、IoT機能を備えたAIロボットへの需要は大幅に増加し、市場成長を牽引すると予想される。

人工知能ロボット市場の動向

協働ロボットの台頭とAI技術の革新が市場を変革

AIロボット市場における顕著なトレンドは、人間の労働者と協働するように設計された協働ロボット(コボット)の採用拡大である。従来の産業用ロボットが孤立して動作することが多いのに対し、コボットは人と安全かつ効果的に相互作用するよう設計されている。この変化は、製造や物流など様々な分野における自動化の需要増加に起因しており、人間とロボットの協働によって生産性と効率性が向上する。企業が安全な作業環境を維持しつつワークフローを最適化しようとする中、コボットの需要はさらに拡大すると予想される。

もう一つの重要なトレンドは、機械学習、コンピュータビジョン、自然言語処理を含むAI技術の進歩である。これらの技術により、複雑なタスクを自律的に実行し、動的な環境に適応できる高度なAIロボットの開発が可能となっています。5G接続の統合は、リアルタイムデータ処理やクラウドベースのAIアプリケーションを可能にし、これらの機能をさらに強化します。これらの技術が進化を続けるにつれ、AIロボットの機能は拡大し、産業オートメーションからパーソナルアシスタントまで、多様なアプリケーションにおいてより汎用的かつ効果的なものとなるでしょう。

セグメント分析

コンポーネント別

自動化需要の拡大がハードウェアセグメントの市場支配を牽引

コンポーネント別では、市場はハードウェアとソフトウェアに区分される。

市場のハードウェアセグメントは最大のシェアを占めており、ロボットの効果的な機能を実現する必須コンポーネントが牽引しています。センサー、プロセッサー、アクチュエーターなどの主要要素は、知覚、処理、タスク実行に不可欠です。製造業や医療などの産業で自動化の採用が進むにつれ、高度なロボティクスハードウェアへの需要は引き続き増加し、運用効率と精度を向上させています。このセグメントは2025年までに市場シェアの66%を獲得すると予測されています。

一方、ソフトウェアセグメントはAIロボット市場において最も高い成長率を示すと予測されています。この成長は、機械学習アルゴリズムや自然言語処理を含む高度なソフトウェアソリューションの開発によって推進されており、ロボットが自律的に複雑なタスクを実行することを可能にします。クラウドコンピューティングとビッグデータ分析の進歩に伴い、組織は自動化プロセスを改善するためのインテリジェントソフトウェアに多額の投資を行っており、様々な分野で大きな革新と応用を推進しています。このセグメントは、予測期間(2025-2032年)において28.99%のCAGRで成長すると推定されています。

技術別

予測分析の需要が機械学習セグメントの成長を牽引

技術別では、機械学習、自然言語処理、コンピュータビジョン、コンテキスト認識に市場が区分される。

機械学習は、様々な産業における変革的な影響力により、市場で最大のシェアを占めています。組織が自動化と意思決定プロセスの強化のために機械学習アルゴリズムを活用するにつれ、知能ロボットへの需要が急増しています。この技術により、ロボットはデータから学習し、新たな状況に適応し、時間の経過とともに性能を向上させることが可能となり、製造から医療に至る幅広い応用分野で不可欠な存在となっています。MLの驚異的な年平均成長率は、企業が効率性と革新性を高めるためにその能力を活用しようとする中、ロボティクスの未来を形作る上でMLが果たす極めて重要な役割を反映しています。このセグメントは2024年に市場シェアの47%を占めました。

自然言語処理(NLP)は市場で2番目に高いシェアを占める。NLP技術によりロボットは人間の言語を理解・解釈し応答できるため、機械とユーザーのシームレスな対話を実現する。

機械学習とNLPに加え、コンピュータビジョンと状況認識技術もAIロボット市場の重要な構成要素である。これらの技術が相まって、ロボットの環境認識能力と文脈情報に基づく意思決定能力を強化する。コンピュータビジョンはロボットが視覚データを分析し物体を識別、複雑な環境をナビゲートすることを可能にする一方、状況認識は状況の微妙なニュアンスを理解し、それに応じて行動を調整することを可能にする。39; 環境を認識し、状況情報に基づいて適切な判断を下す能力を高めます。コンピュータビジョンはロボットが視覚データを分析し、物体を識別し、複雑な環境をナビゲートすることを可能にし、コンテキスト認識は状況のニュアンスを理解し、それに応じて行動を調整することを可能にします。これらの技術を機械学習(ML)やNLPと統合することで、インテリジェントロボティクスの包括的な枠組みが構築され、様々な分野でのイノベーションを推進し、AI駆動ソリューションの潜在的な応用範囲を拡大しています。

用途別

産業用ロボットの優位性は製造業の自動化ニーズに起因

用途別では、市場は産業用ロボットとサービスロボットに区分される。

産業用ロボットは製造プロセスの自動化において重要な役割を担うため、市場で最大のシェアを占める。組み立て、溶接、材料運搬などの作業に広く活用され、生産性と効率性を大幅に向上させる。コスト削減と精度向上のための自動化需要の高まりが、様々な産業分野での導入を促進し、産業用ロボットセグメントの強力な市場存在感を維持している。

生産性と効率性を大幅に向上させます。コスト削減と精度向上のための自動化需要の高まりが、様々な産業での導入を促進し、産業用ロボットセグメントの強力な市場存在感を維持しています。このセグメントは2025年に市場シェアの59%を占めると予測されています。

一方、サービスロボットは予測期間(2025-2032年)において28.02%という最高複合年間成長率(CAGR)を達成すると予測されており、医療、ホスピタリティ、物流、家庭サービス分野における応用範囲の急速な拡大を反映しています。この成長は、効率性を向上させ労働力不足に対処する自動化ソリューションの必要性によって牽引されています。サービスロボットは顧客体験を向上させ、反復作業を精密に遂行すると同時に、IoT統合によって適応性を高めています。組織がサービスロボティクスの利点をますます認識するにつれ、このセグメントは今後数年間で大幅な成長が見込まれています。

エンドユーザー別

自動化需要の高まりと効率性向上が製造業の市場支配を牽引

エンドユーザー別では、製造業、運輸・物流、医療、小売・電子商取引、軍事・防衛、自動車、その他に市場が区分される。

製造業はAIロボットの主要エンドユーザーであり、最大の市場シェアを占め、著しい成長可能性を示しています。生産プロセスにおける自動化の需要が産業用ロボットの導入を促進し、効率性、精度、安全性を高めつつ、コスト削減と人的ミス削減を実現しています。製造業者が生産ラインの最適化と高まる消費者需要への対応に努める中、AIロボティクス技術への投資は今後も増加し続けると予想されます。このセグメントは2025年に市場シェアの39%を獲得すると見込まれています。

輸送・物流分野では、AIロボットが業務効率の向上とサプライチェーンプロセスの合理化に不可欠です。倉庫管理や配送システムの自動化により、企業は人件費を削減し、注文履行の精度を高められます。電子商取引の成長は、大量の商品を迅速に処理できるロボットソリューションの需要をさらに加速させ、この分野をロボット統合の重要領域としています。このセグメントは予測期間(2025-2032年)において29.19%という著しいCAGR(年平均成長率)を記録すると予測されています。

医療、小売・電子商取引、軍事・防衛、自動車産業などの他分野でも、AIロボットの導入が進んでいる。医療分野では患者のケアや事務作業を支援し、小売業では在庫管理と顧客サービスの向上に寄与する。軍事分野では監視や兵站に、自動車産業では組立ラインの自動化にロボット技術が活用されている。これらのセクターは、生産性向上と特定の運用課題解決のためにロボット技術を活用することで、市場全体の成長に貢献している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

人工知能ロボット市場の地域別展望

地理的に、世界市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

北米

North America Artificial Intelligence Robots Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に16億6000万米ドル、2024年には19億4000万米ドルの市場規模で主導的地位を占めています。技術とイノベーションへの多額の投資を背景に、同地域は最大の市場シェアを保持しています。同地域は堅調な製造業基盤と自動化への強い注力という恩恵を受けており、これが様々な産業におけるAIロボティクスの普及につながっています。インダストリー4.0およびスマート製造を推進する政府施策が成長をさらに後押ししており、AI技術の研究開発への多額の資金投入がその証左である。さらに、マイクロソフト、アマゾン、ABBといった主要市場プレイヤーの存在が競争環境を活性化させ、AIロボティクスソリューションの継続的な進化を保証している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米地域において、米国は技術力と研究開発への大規模投資を原動力として、人工知能ロボット市場シェアの主要な貢献者として際立っている。同国には数多くの主要テクノロジー企業が拠点を置き、AIロボティクスの進歩を先導し、製造、医療、物流など多様な分野での応用を可能にしている。政府によるインダストリー4.0イニシアチブへの政府支援は、生産施設におけるスマート技術の導入を促進している。米国企業は業務効率の向上と消費者ニーズへの対応のためにAI駆動型ソリューションをますます活用しており、世界のAIロボット市場を形作る同国の役割は拡大を続けている。米国市場は2025年に17億3000万米ドルの成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋地域

アジア太平洋地域は2025年に21億米ドル規模と推定される第2位の地域である。急速な工業化と技術進歩を背景に、予測期間(2025-2032年)において29.50%という最高CAGRを示すと予想される 。急速な工業化と技術進歩がこれを牽引している。中国市場は2025年に9億1000万米ドルに達すると予測される。中国、日本、インドなどの国々は、製造、医療、物流など様々な分野における生産性向上と業務効率化のため、AIロボティクスの導入の最前線に立っている。高まる消費者需要への対応と業務効率改善のための自動化への注力が高まる中、AI技術への多額の投資が推進されている。さらに、 スマートファクトリーやデジタルトランスフォーメーションを推進する政府施策が、このダイナミックな地域におけるAIロボット市場の成長をさらに加速させている。インド市場は2025年に1億9000万米ドル規模に達すると予測され、日本市場は同年に5億7000万米ドル規模に達すると見込まれている。

南米

南米のAIロボット市場は顕著な成長が見込まれ、今後数年間で大幅に拡大すると予測されています。デジタル技術の普及拡大や消費者の健康意識の高まりといった要因がこの拡大を牽引しています。特にAI技術の進歩や、製造業・物流業など産業全体での自動化需要の増加が市場に影響を与えています。ブラジルをはじめとする各国では、 が主導的役割を担っており、先進的な製造業セクターがインダストリー4.0の概念導入に意欲的である。この傾向は、ロボティクスによる業務効率化を目的とした戦略的提携や投資によって支えられている。

欧州

欧州は2025年に13億6000万米ドル規模と予測される第3位の市場である。欧州は市場における主要プレイヤーであり、安全性と効率性を促進する厳格な規制と並行して、研究開発への強い重点が特徴である。同地域の 先進的な製造業セクターでは、生産性向上とコスト削減を目的にAIロボティクスの導入が加速している。英国市場は2025年に2億6000万米ドル規模への成長が見込まれる。ドイツやフランスなどの国々は、自動化技術への大規模投資を通じてこの潮流を牽引している。さらに、AI応用分野のイノベーション促進を目的とした欧州連合(EU)のイニシアチブが市場成長を後押ししている。様々な産業の企業がAIロボットの業務統合による利点を認識するにつれ、欧州は世界市場において重要な存在感を維持すると予想される。ドイツは2025年に5億1000万米ドル、フランスは同年に1億8000万米ドルの市場規模を獲得すると予測されている。

中東・アフリカ

中東・アフリカは2025年に0.27億米ドル規模となる第4位の市場である。同地域では、石油依存からの経済多角化に向け各国が技術投資を進める中、市場が徐々に勢いを増している。製造業、医療、物流など様々な分野で自動化ソリューションへの関心が高まっており、政府によるイノベーションと技術進歩を促進する施策がAIロボティクスの普及を後押ししている。インフラ整備の進捗差により他地域に比べ成長は緩やかだが、企業が効率性と競争力の向上を図る中、将来的な拡大の可能性は依然として大きい。GCC市場は2025年に1億4000万米ドル規模に達すると予測される。

競争環境:

主要市場プレイヤー

主要プレイヤーのイノベーションへの注力が高まり、市場拡大を促進

人工知能ロボット市場は、イノベーションと成長を牽引する複数の主要プレイヤーによって形成されている。ソフトバンクグループは、顧客サービスや教育分野で多様な用途に活用されるヒューマノイドロボット「Pepper」で注目されている。NVIDIAは先進的なAIコンピューティングプラットフォームを通じてロボット機能を強化し、マイクロソフトとアルファベットはクラウドおよびAIの専門知識を活用してインテリジェントなロボットシステムを開発している。産業用自動化分野では、ABBとファナックが製造効率を向上させるロボットで市場をリードしている。ABBの協働ロボット(コボット)は自動化ソリューションの進歩を体現している。人間そっくりのロボット「ソフィア」で知られるハンソン・ロボティクスは、人間とロボットの相互作用に焦点を当て、サービス分野におけるAIの応用範囲を拡大している。

さらに、インテル、IBM、ザイリンクスなどの企業は、AIロボティクスを支える必須のハードウェア・ソフトウェアソリューションを提供し、継続的なイノベーションを保証している。ボストン・ダイナミクスのような新興プレイヤーは、俊敏なロボットシステムで認知され、競争環境をさらに豊かにしている。これらの主要企業は、提携や製品発表などの戦略を用いて市場での地位を維持し、複数の産業にわたるAIロボティクスの成長を共同で推進している。

主要人工知能ロボット企業一覧:

- NVIDIA Corporation (米国)

- ABB (スイス)

- Alphabet Inc. (米国)

- Boston Dynamics (米国)

- Brain Corporation(米国)

- ファナック(日本)

- Figure AI(米国)

- Hanson Robotics(中国)

- iRobot(米国)

- ソフトバンクグループ株式会社(日本)

- UBTech Robotics(中国)

- Starship Technologies(米国)

- キノン・ロボティクス株式会社(中国)

- ディリジェント・ロボティクス社(米国)

- ユニバーサル・ロボッツA/S(デンマーク)

- Hanwha Robotics CO.LTD (韓国)

- Franka Robotics GmbH (ドイツ)

主要産業動向:

- 2024年3月:ABB Roboticsは、AIベースのビジュアルSLAMナビゲーションとAMR Studioソフトウェアを搭載した自律移動ロボット「Flexley Tug T702」を発表。プログラミングスキルがなくても容易な設定と操作を可能にします。倉庫などの動的な環境向けに設計されたT702は、内部物流の柔軟性を高め、試運転時間を最大20%短縮します。

- 2024年3月:Franka Roboticsは、Franka AI Companionを発表。これはロボット研究者向けの汎用ツールで、カメラやNVIDIA Isaac Manipulatorなどのソフトウェアコンポーネントを含む様々なハードウェアと統合可能。この新製品はFranka Roboticsのエコシステムを強化し、ユーザーがFrankaロボットの高度なデータ収集機能とリアルタイム制御機能を最大限に活用できるようにする。li>

- 2023年11月: Brain CorpはDane Technologiesと提携し、モジュラーアーキテクチャを特徴とするBrain Corpの最新ロボティクスプラットフォームを基盤とした小売在庫スキャンソリューションを開発。この協業はBrain CorpのAI専門知識とDane Technologiesの製造ノウハウを融合させ、小売業者の在庫管理強化を目指す。新プラットフォームは、現在商業空間で3万台以上の自律ロボットを稼働させるBrainOSを基盤とする。

- 2023年7月: ソフトバンクロボティクスグループ株式会社は、フードサービス業務の改善を目的としたAI搭載トレイ配膳ロボット「キーンボット」を発表。キーンボットは人間のスタッフと連携し、効率性を高めつつ一貫した顧客サービスを維持する。最大4皿を同時に運搬できる能力により、ウェイターの負担を軽減し、顧客対応に専念しながら他の業務に集中できるようにします。

- 2023年3月:ECOVACSは、ハンズフリー清掃を実現する先進的なAI搭載ロボット掃除機「DEEBOT T10 OMNI」を発表。このオールインワンデバイスは、精密ナビゲーションを実現するTrueMapping 2.0や、強力な吸引とモップ機能で頑固な汚れに対応する深層清掃用OZMO™& trade; Turbo 2.0による深層洗浄機能を備え、強力な吸引とモップ機能で頑固な汚れにも対応します。音声アシスタントYIKOによる制御が可能で、追加のスマートデバイスを必要とせず、自然言語コマンドで清掃タスクを管理できます。

- 2023年3月: Googleは、視覚とセンサーデータを統合し、ロボット制御と学習を強化するエンボディッド・マルチモーダル言語モデル「PaLM-E」を発表。画像やロボット状態情報など多様なモダリティからの入力を組み合わせることで、PaLM-Eはロボット向けのテキストコマンドを生成し、物体操作やナビゲーションといった複雑なタスクの実行を可能にします。このモデルはロボティクス応用分野で優れた性能を発揮するだけでなく、一般的な視覚言語タスクにおいても高い性能を示しています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは30.00% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

構成要素別

技術別

用途別

エンドユーザー別

地域別

|

|

本レポートで取り上げる主要市場プレイヤー |

NVIDIA Corporation(米国)、ABB(スイス)、 Alphabet Inc.(米国)、Boston Dynamics(米国)、Brain Corporation(米国)、ファナック(日本)、Figure AI(米国)、Hanson Robotics(中国)、ソフトバンクグループ(日本)、UBTech Robotics(中国)。 |

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに606億8000万米ドルに達すると予測されている。

2025年、市場規模は61億9000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)30.0%で成長すると予測されている。

コンポーネントによって、ハードウェアセグメントは最高の市場シェアを保持します。

自動化と技術の進歩に対する需要の高まりは、市場の成長を促進しています。

Nvidia Corporation、ABB、Alphabet Inc.、Boston Dynamics、Brain Corporation、Fanuc、Figure AI、Hanson Robotics、Softbank Group Corp、およびUbtech Roboticsは、グローバル市場の主要なプレーヤーです。

北米は最高の市場シェアを保持していました。

コンポーネントによって、ソフトウェアセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。