和牛市場規模、シェア及び業界分析、種類別(純血種、交雑種)、流通チャネル別(外食産業、オフライン小売、オンライン小売)、及び地域別予測、2026-2034

(有効期限 15th Jul 2026)

主要市場インサイト

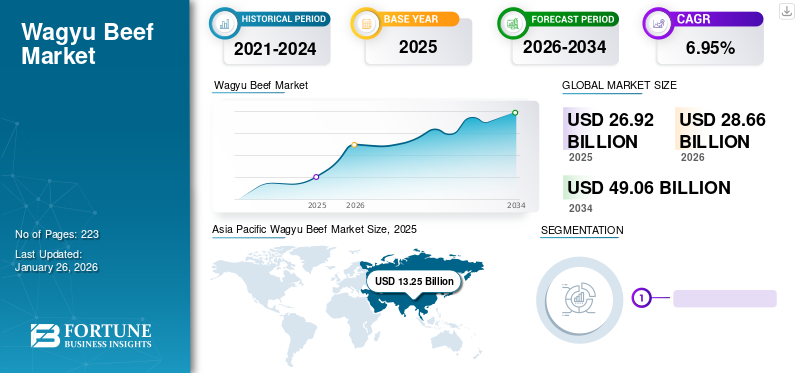

世界の和牛市場規模は2025年に269億2000万米ドルであった。市場シェアは2026年の286億6000万米ドルから2034年までに490億6000万米ドルへと増加し、予測期間中に年平均成長率(CAGR)6.95%を示すと予測されている。アジア太平洋地域は2025年に49.22%の市場シェアを占め、和牛市場を支配した。さらに、米国における和牛市場の規模は、製品に対する消費者の認知度向上と、霜降りが豊富で高品質な肉に対してプレミアム価格を支払う意欲の高まりを背景に、2032年までに推定136億4000万米ドルに達すると予測され、大幅な成長が見込まれています。

和牛は市場で入手可能な高級牛肉であり、日本黒毛和種、日本褐毛和種、日本無角種、日本短角種など、日本固有の牛種から明確に開発されたものです。日本の地理的隔離と地域の気候温度が、独自の牛種の開発に寄与しました。このユニークな遺伝的構成により、筋肉内脂肪が発達し、他の牛種には見られない独特の風味が生まれています。

独特の風味と外観に加え、和牛は健康にも有益とされています。この牛肉は共役リノール酸(CLA)を豊富に含み、他の牛肉製品と比較して健康的な食品と見なされています。さらに、他の肉種では筋肉を熟成させ柔らかくするために吊るす必要がありますが、和牛は筋肉内に脂肪が分布しているため、自然に赤身で柔らかく、吊るす必要がありません。これらの特性により、肉質はより美味しくなります。

COVID-19パンデミックは和牛の生産と販売に深刻な悪影響を及ぼした。和牛の主要生産国である日本は、夏季オリンピック延期に伴うパンデミックの影響を大きく受け、輸出制限や需要・消費量の予想を下回る状況により、世界的なサプライチェーンが混乱した。

さらに、ウイルスの急速な拡散に伴い、政府はパンデミック初期段階で集会への厳しい制限を課し、公共施設の閉鎖を命じました。その結果、和牛販売の主要チャネルであるレストランやホテルなど、和牛販売の主要ルートが閉鎖された。高級レストランやステーキハウス、ホテルなどは消費者向けに大量にこの牛肉を仕入れていたが、政府の規制によりこれらのルートを通じた販売は急減した。これはパンデミック期間中の消費に悪影響を与えた主要因の一つであった。

さらに、パンデミック後の和牛コストは急激に上昇した。これは生産コストの増加に加え、パンデミック初期の供給過剰により蓄積された豊富な在庫を維持する必要があったためである。牛肉生産に不可欠な補助資材や安定した肉供給の維持も、パンデミック期間中に大きく影響を受けたためである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の和牛市場インサイト

日本が世界に誇る和牛は、その品質とブランド価値の高さから、国内外での需要が拡大し続けています。生産現場では、血統管理の精緻化、飼育技術の高度化、持続可能な畜産への取り組みが進み、供給体制の強化と価値向上を両立させています。グローバル市場で和牛の存在感が高まる中、日本の和牛産業にとっては、品質維持と生産効率の向上を実現する新たな技術やソリューションを取り入れる重要な機会となっています。

和牛市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:269億2,000万米ドル

- 2026年市場規模:286億6,000万米ドル

- 2034年予測市場規模:490億6,000万米ドル

- CAGR:2026年~2034年 6.95%

市場シェア:

- 2025年、アジア太平洋地域が和牛市場の49.22%を占め主導的地位にあり、日本とオーストラリアの堅調な生産・輸出が牽引した。

- 種類別では、高級外食産業とプレミアム小売市場での高い需要に支えられ、純血和牛が2025年に主導的地位を占めると予測される。

主要国の動向:

- 米国:高級牛肉需要と消費者直販の急成長。

- 日本:堅調な国内市場と輸出規制による独占性の維持。

- 中国:可処分所得の増加とコールドチェーンの拡充により輸入量が増加。

- オーストラリア:主要輸出国として、優れた遺伝資源と貿易アクセスを強みに展開。

和牛市場 動向

エキゾチック料理の普及と肉類のオンライン販売が市場成長を牽引

近年、世界的にエキゾチック料理や食品への消費者需要が急増している。この増加は、ソーシャルメディアの影響力拡大と発展途上国における可処分所得の増加に起因し、エキゾチックで高級な食事への需要増大に大きく寄与した。

さらに、パンデミック後の時代には、利便性の向上と肉製品をはじめとする商品のグローバル展開を促進する電子商取引チャネルが著しく発展しました。メーカーは、エキゾチックな肉製品への需要増加に対応するため、新たな異なる地域へ容易に事業範囲を拡大しています。

例えば2023年2月、米国和牛メーカーのモーガン・ブルック・ファームはオンライン販売プラットフォームの立ち上げを発表し、顧客が肉製品をオンラインで注文できるようにした。この展開により、同社は農場直送(ファーム・トゥ・テーブル)や消費者直販(ダイレクト・トゥ・コンシューマー)といった確立されたビジネスモデルで国内拡大を図っており、これは高品質肉への需要増が背景にある。

さらに、30分配達やその他のエグゼクティブサービスといった新たな進歩を伴うオンライン食品配達サービスの増加は、米国、オーストラリア、中国、日本、その他の国々における市場を牽引する重要なトレンドの一つとなっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

和牛市場の成長要因

健康志向の消費者における動物性タンパク質需要の高まりが市場成長を牽引

急速な世界的な都市化と正規部門での雇用者数の増加は、人口の可処分所得増加に寄与する重要な要因である。さらに、特に中国とインドネシアにおける消費者の食習慣の変化が動物性タンパク質の消費に影響を与え、こうした市場における牛肉製品の需要を急速に増加させています。

タンパク質消費量の全体的な増加は、世界的に高級牛肉部位の需要に好影響を与えています。多くの消費者が健康効果のある製品に収入を費やす意思を持っており、その結果、高級製品の需要が増加しています。

その健康効果、独特の風味、魅力的な特徴で知られ、人気が高まっています。通常の牛肉製品と比較して健康的であるため、健康志向の消費者に適しています。日本産牛肉はオメガ3脂肪酸とオメガ6脂肪酸を豊富に含むため、LDLコレステロール含有量が低くなっています。この特性は、美味しくて健康的な肉を求める消費者層にも好まれています。そのため、和牛のラード、和牛ひき肉レシピ、和牛ビーフアービーズ、和牛カルパッチョ、和牛パティなどの製品に対する消費者の需要は、高価格にもかかわらず徐々に増加しています。この需要の伸びが和牛市場の成長を牽引する主要な要因となっています。

製品の世界的な販売促進に向けた各国間の貿易活動増加

近年、生産国は主要な牛肉消費国と貿易協定を締結し、市場アクセスの拡大を促進している。こうした貿易協定は、生産国が新たな市場を開拓し、市場での存在感を高めるのに役立つ。例えば、日本は米国と貿易協定を締結し、日本から米国に輸入される和牛に対して低関税割当が設定された。こうした関税割当は、日本産和牛の米国向け輸出拡大に寄与している。

製造企業は、オンラインポータルなど様々な製品流通チャネルを模索し、消費者へ直接アプローチを図っている。例えば和牛専門店では、消費者が様々な部位の肉をオンラインで購入できる利便性を提供し、消費者がこれらの製品を入手する手段を大幅に拡大している。このため、近年こうした牛肉の売上は著しく増加している。

抑制要因

厳格な規制政策と和牛の高価格が市場成長を抑制する見込み

世界各国政府は牛肉の基準と品質維持のため強力な規制政策を採用している。純血和牛の大半は日本の牛種から生産されており、 他国が再現するのは困難な血統である。さらに、日本政府は他国への牛の輸出に大幅な制限を課しており、他国が同品種を再現することを困難にしている。これにより、食肉メーカーが大規模に和牛を生産することは難しくなっている。

和牛の価格は通常の牛肉よりも高いため、消費者が購入するには高価である。 経済危機や差し迫った世界的な景気後退は、消費者の購買行動に影響を与える重要な要素である。したがって、和牛の小売売上高は大きな影響を受け、経済不透明感が強まる時期には市場成長の鈍化につながる可能性がある。

和牛市場のセグメント分析

タイプ別分析

最高級市場価格により、純血和牛が市場を支配

種類別では、市場は純血種、純血和牛、交雑種に分類される。

このうち、純血種セグメントは他の品種タイプよりも高い市場シェアを占めました。純血和牛とは、100%和牛と交配され、他の牛品種と交雑されていない牛を指します。純血和牛は和牛のDNAを93.75%含有する牛を指し、交雑和牛は雄和牛とアンガス牛を交配して得られます。

フルブラッド製品は様々な品種の中でも最も需要が高く、他の和牛品種と比較してプレミアムな市場価格を維持している。

純血和牛とは別に、交雑和牛のシェアも今後大幅に増加すると予想される。複数の国々が自国の在来種と和牛を交配させ、独自の風味を持つ和牛の開発を進めているためである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別分析

外食産業チャネルセグメントが、このセグメントを通じた製品の高販売量により支配的地位を占める

流通チャネルに基づき、市場は外食産業、オンライン小売、オフライン小売に細分化される。

和牛の相当な割合は、レストラン、ステーキハウス、ホテルなどの外食産業チャネルを通じて販売されています。高級レストランは、プレミアム牛肉製品を楽しみたい消費者のニーズに特化した新製品を発売しています。そのため、和牛メーカーはこれらの製品を外食産業チャネルを通じて大量に販売しており、流通チャネルの中で最大の市場シェアを占めています。

COVID-19パンデミックは消費者の購買行動に大きな影響を与え、より多くの消費者がスーパーマーケットやオンラインポータルを通じた商品購入を選択するようになりました。一部の消費者は自宅の快適さの中でレストランのような食事を楽しみたいと考えています。したがって、オンライン小売やオフライン小売を含む小売チャネルを通じた売上は、今後大幅に増加すると予想されます。

これらの小売チャネルの中でも、オンラインチャネルは予測期間中に最も高い成長率を示すと予想される。消費者が農場から直接高品質な製品を購入できるためである。米国や欧州の一部の消費者は、日本の牛肉を直接輸入し、これらの牛肉部位を使って家庭料理を作ることができる。

地域別インサイト

地理的に、市場は欧州、北米、アジア太平洋、南米、中東・アフリカに分類される。

Asia Pacific Wagyu Beef Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、価値ベースで世界の和牛市場を支配しています。アジア太平洋地域は、日本やオーストラリアなどの主要生産国を含む、世界有数の牛肉生産地域の一つです。主要生産国とは別に、中国、オーストラリア、日本は、この牛肉の世界的な主要消費国です。日本は世界有数の和牛生産国の一つであり、牛肉を国宝に指定しています。したがって、その独自性を維持するため、同国は生きた牛の他国への輸出を禁止している。さらに、製品の品質を維持するため、厳格な政策とガイドラインを実施している。

中国は主要な消費国の一つであり、牛肉の相当量をオーストラリアと日本から輸入している。例えば、オーストラリア産和牛の部位が中国の冷蔵ケースに届くまでには約15日を要する。需要の拡大に伴い、北京では多様なオーストラリア産牛肉製品を取り扱う新規小売店が設立されている。中国市場では入手が容易でないため、牛肉を新鮮な状態で消費に適した状態に保つべく、コールドチェーン物流の改善に多額の投資が必要となっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米市場は主に、製品に対する消費者の認知度向上と、米国消費者が霜降り度が高く高品質な肉に対してプレミアム価格を支払う意欲の高まりによって牽引されている。これらの製品の消費と関連する健康効果に関する認識の向上が、市場成長を促進する主要因と見込まれる。和牛は他の牛肉と比較して不飽和脂肪酸の含有率が高く、必須脂肪酸であるオメガ3およびオメガ6を豊富に含む。

さらに、カナダでは生産者主導の「Verified Beef Production」プログラムにより、農場および肥育場レベルでの食品安全性が保証されている。したがって、消費者はこうした製品をより好む傾向にあり、今後これらの製品の販売が増加すると見込まれる。一部の企業は、こうした製品の生産を改善し、他の地域プレイヤーと競争するために、より厳格な規制基準を採用している。例えば、米国バーモント州の和牛会社は、国内のほとんどの牛肉育種プログラムよりも厳しい基準と高い品質を保持している。

欧州における牛肉消費量は、業界の環境的・経済的・社会的影響によって左右される。これらの要因は相互に関連し、欧州の牛肉消費者の購買パターンに決定的な役割を果たしている。さらに米国農務省(USDA)のデータによれば、同地域の牛肉消費量は2021年から2023年にかけて1~2%減少した。牛肉需要が減少傾向にあるにもかかわらず、消費者の間で低脂肪かつ添加物不使用の肉に対する需要は安定しており、今後も成長が見込まれる。消費者は食品選択に対する意識を高めており、高品質食品には高額を支払う意思がある。したがって、欧州のメーカーには大きな成長機会が存在する。

日本などの主要輸出国は、消費者の受容性を高めるため欧州パートナーとの協力を継続している。欧州はまた、高価な牛肉の市場輸入を可能にするため、日本の主要牛肉生産国と自由貿易協定を締結した。これにより製品に課されていた30%の輸入関税が削減され、代わりにこれらの肉類にはゼロ税率が適用されるようになった。これはメーカーが地域での存在感を拡大する大きな機会である。1990年代初頭、牛肉産業は牛海綿状脳症(BSE)の被害に遭い、牛肉製品への消費者信頼が損なわれ市場の成長に悪影響を及ぼした。このため、牛肉製品の安全性を確保するため、牛肉が安全に消費できることを保証する強力な規制政策が採用されている。nbsp;

南米では、特に革新的で健康的かつ高級な肉製品を求める消費者を中心に、食習慣の変化に伴い本品への需要が増加している。レストランが新メニュー開発に取り組む中、市場における本品への需要は高まっており、牛肉加工企業は消費者に革新的で美味しく健康的な料理を提供しようとしている。例えば、日本は南米へ輸出しており、その高級部位が寿司やラーメンのような料理と同様に有名になることを期待している。

南米の気候条件は牛の飼育を困難にしており、和牛と在来種の交配では繁殖率が低いため、この地域での高級牛肉生産はメーカーにとって課題となっている。和牛胚移植技術は、和牛の繁殖と遺伝的改良を高い率で急速に拡大する潜在的な手段を提供する。このためブラジルでは、高品質牛肉を得るための優れた牛胚生産を目的として、スーパー排卵プロトコル (SOV)技術を導入し、高品質な牛肉を得るための優れた牛胚生産を目指している。ブラジルでは消費者が多様な牛肉を好むため、この技術が強力に推進されている。このため日本はブラジル向け輸出を拡大している。日本貿易振興機構(ジェトロ)及び国内牛肉産業を代表する複数の団体は、高級肉を宣伝するためサンパウロのレストランでイベントを開催した。このイベントでは、地元のレストラン経営者を含む100名のブラジル人ゲストが、日本の肉を宣伝するために霜降り肉の試食を楽しんだ。

イスラム教徒コミュニティの相当数が中東・アフリカに居住し、世界的な牛肉消費の大部分を占める。メーカーはマーケティング戦略を通じた消費者意識の向上から恩恵を受けている。タンパク質源として美味でジューシーかつ柔らかな味わいを好む傾向から、UAEやサウジアラビアなどの市場でこの牛肉の需要が増加している。従来、この牛肉は一般的なタンパク源と見なされてきた。ファストフードやホテル業界の成長が食習慣の変化に寄与しており、若年層や富裕層の高品質牛肉消費志向の高まりがメーカーに成長機会をもたらしている。p>

和牛市場における主要企業一覧

主要プレイヤーは戦略的なグローバル展開と独自の施設を通じて市場成長を牽引

世界市場は複数の小規模企業からなる分散構造を示している。業界の小規模プレイヤーは高い市場シェア獲得に向け絶えず競合している。市場における主要企業には、オーストラリア農業会社(Australian Agricultural Company Limited)、スターゼン株式会社(Starzen Co., Ltd)、アグリビーフ社(Agri Beef Co.)など、オーストラリアや日本における主要な地域企業が含まれます。これらのメーカーは、既存の流通チャネルを拡大し、グローバルな存在感を高めるため、新たな市場と機会を継続的に模索しています。さらに、送料無料などの独自のサービスを提供し、国際的な消費者が高品質な食品製品に容易にアクセスできるようにしています。

主要和牛企業一覧:

- インペリアル和牛ビーフ社(米国)

- アグリビーフ社(米国)

- オーストラリアン・アグリカルチュラル・カンパニー・リミテッド(オーストラリア)

- スターゼン株式会社(日本)

- ブラックモア和牛 (オーストラリア)

- ストックヤード社 (オーストラリア)

- ローンマウンテン和牛株式会社 (米国)

- ジャックズ・クリーク (オーストラリア)

- シュガー・マウンテン (米国)

- スタンブローク (オーストラリア)

- ビーフコープ・オーストラリア社(オーストラリア)

- スーパー・プライム・ビーフ社(米国)

業界の主な動向:

- 2022年6月:米国レストラン「Matilda 159 Domain」が期間限定メニューとして「ブラックモア和牛トマホークステーキ」を導入。この期間限定提供は消費者の間で好意的な口コミを生み、商品への関心を集めることに貢献した。

- 2022年5月: アービーズは和牛バーガー「和牛ステーキハウスバーガー」を発売。新バーガーのパティは和牛ひき肉48%とアメリカン和牛をブレンドしたものである。

- 2021年9月: オーストラリアを代表する和牛供給業者の一つであるブラックモア和牛は、オーストラリアの高級レストランからの高い需要に応えるため、新たな牧草飼育品種を導入し製品ラインを拡大した。この新製品投入により、ブラックモアの売上と収益の増加が見込まれる。

- 2020年8月:アグリビーフ社はアイダホ州ジェローム地域の牛肉生産者と提携し、トゥルー・ウェスト・ビーフと呼ばれる新たな牛肉加工施設を建設。この提携は、COVID-19パンデミックによる混乱の影響を受けた企業に牛肉加工ソリューションを提供することを目的とした。

- 2021年6月:Cukerは三島リザーブと提携し、デジタルマーケティングを活用してアメリカン和牛とステーキを愛好する層への効果的なリーチとエンゲージメントを実現した。この提携により、三島リザーブがデジタルチャネルで差別化を図る革新的な戦略を共同開発しました。

- 2020年2月:インペリアル・アメリカン和牛ビーフは、米国西海岸の選定市場にある30以上のコストコ店舗で小売展開を拡大しました。コストコで販売される和牛は、ブロック肉やひき肉など様々なサイズ・形状で提供されています。

レポート対象範囲

本市場調査レポートは詳細な市場分析を提供し、主要企業、競争環境、主要タイプ、流通チャネルなどの重要要素に焦点を当てています。さらに、最新の市場動向に関する重要な洞察を提供し、主要な業界動向を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.95% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は269億2000万米ドルと評価された。

市場は、予測期間(2026-2034)に6.95%のCAGRで成長すると予測されています。

フルブラッドセグメントは、グローバル市場の主要なタイプセグメントになると予想されています。

健康意識の消費者の間で動物タンパク質の需要の増加は、市場の成長を推進する重要な要因です。

オーストラリア農業会社リミテッド、スターゼン株式会社、Ltd、Agri Beef Co.は、世界市場のトッププレーヤーの一部です。

アジア太平洋地域は、グローバル市場で最高の市場シェアを保持すると予想されています。

フードサービスチャネルセグメントは、予測期間中に最も急成長するセグメントになると予想されます。

厳密な規制政策と高い価格設定は、市場の成長を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 223

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。