契約滅菌サービス市場規模、シェア及び業界分析:サービスタイプ別(最終滅菌、無菌加工、その他)、処理タイプ別(バッチ滅菌、連続滅菌)、提供形態別(オンサイト、オフサイト)、方法別 (蒸気滅菌、過酸化水素滅菌、エチレンオキシド滅菌、その他)、エンドユーザー別(病院・診療所、医薬品・医療機器メーカー、その他)、および地域別予測、2026-2034年

主要市場インサイト

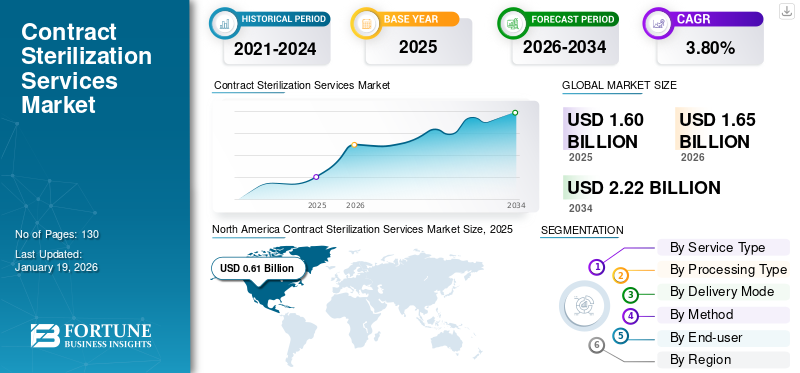

世界の契約滅菌サービス市場規模は2025年に16億米ドルと評価された。市場は2026年の16億5000万米ドルから2034年までに22億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.80%を示すと予測されている。北米は2025年に38.16%の市場シェアを占め、契約滅菌サービス市場を支配した。

契約滅菌サービスとは、医療機器や医薬品の滅菌処理を第三者のサービスプロバイダーに委託することを指す。これにはバイアル、注射器、 アンプル、外科用器具、インプラントなどが含まれる。滅菌サービスは、自社内に滅菌インフラを持たない企業や、規制・運営上の負担を軽減しつつ、GMP準拠の安全で無菌な製品を世界的に流通させるために不可欠である。

世界市場の成長は、医療機器および医薬品企業のアウトソーシングへの大規模な移行に起因しています。さらに、規制の複雑化、特殊な滅菌手法の必要性、生物学的製剤および単回使用医療機器の急増も、受託滅菌サービス市場の拡大に好影響を与えると予想されます。加えて、企業が中核的な研究開発を優先し、滅菌インフラへの資本投資を最小限に抑える中、効率的で拡張性があり、規制に準拠したソリューションを求めて契約サービスプロバイダーに依存する傾向が強まっています。

市場の主要プレイヤーには、ステリス・コーポレーション、ステリジェニックス・US、LLC、エコラボなどが挙げられます。これらの企業は、技術革新、大規模な投資、戦略的提携に注力し、大きな市場シェアを維持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の委託滅菌サービス市場インサイト

日本では、医療機器、製薬、バイオテクノロジー分野における品質・安全基準のさらなる高度化が、委託滅菌サービスの需要拡大を後押ししています。多様化する製品に対応するため、業界では高度な滅菌技術、厳格なコンプライアンス管理、トレーサビリティの強化が重要視されています。グローバル市場の動向が加速する中、日本企業にとっては、信頼性と効率を両立する先端の滅菌ソリューションを取り入れ、供給体制の強化や国際競争力の向上につなげる絶好のタイミングとなっています。

市場動向

市場推進要因

無菌医薬品・医療機器製品への需要増加が市場成長を加速

無菌製剤および医療機器に対する需要の高まりが、世界市場の主要な推進要因である。生物学的製剤や注射療法を含む非経口薬物送達の急増に伴い、無菌処理の必要性が増している。一方、カテーテル、外科用器具、診断キットなどの使い捨て医療機器の使用拡大が、滅菌ニーズをさらに増大させている。さらに、市場プレイヤーは広範な機能と能力を備えた改良型機械の導入にも注力しており、これが受託滅菌サービス市場の成長を牽引している。

- 例えば、2025年2月にレシーファーム社は先進的なモジュラー式無菌充填システムの導入を発表した。この新規導入設備はAグレードAアイソレーター内での無菌充填が可能である。さらに、本システムはGMP(適正製造規範)基準に準拠して稼働する。

さらに、製薬企業や医療機器メーカーは、拡張性、規制順守、先進的な滅菌技術へのアクセスを確保するため、滅菌の外部委託をますます好むようになっている。新興市場では、医療インフラの開発と医療機器輸入の拡大も外部委託の傾向に寄与している。

市場の制約要因

複雑なガイドラインと相まって市場成長を阻害する規制障壁

厳格な規制障壁と重要なコンプライアンス要件が、契約滅菌サービスの状況を複雑化させている。これらのサービスは保健当局や規制機関による検査対象となり、バリデーション、メンテナンス、プロセス管理に対してより厳しい基準が適用される。さらに、環境保護庁(EPA)などの組織が設定する厳格な基準により、滅菌サービス提供者は特にエチレンオキシド(EtO)を含む滅菌剤に関して、厳格なガイドラインの遵守が求められている。

- 例えば、米国環境保護庁(EPA)が公表した2025年データによれば、EPAは2035年までに新規滅菌サイクルにおいてエチレンオキシド(EtO)の最大濃度制限を600mg/Lと設定する必要性を判断している。

さらに、特に複雑な医療機器や複合製品における滅菌プロセスのバリデーションには、技術的専門知識と多大な時間を要する。製品の完全性を損なわずに滅菌パラメータをカスタマイズすることは追加の負担となり、結果としてサービスプロバイダーのビジネス上の利益を阻害する。

市場機会

バイオ医薬品製造と個別化医療の急速な拡大が市場プレイヤーに収益性の高い機会を創出する

バイオ医薬品の採用拡大と個別化医療への移行加速は、市場に大きな機会をもたらしています。生物学的製剤、細胞・遺伝子治療、患者特異的医薬品は汚染に極めて敏感であり、製造全工程で厳格な無菌基準が求められます。従来の医薬品とは異なり、これらの製品は最終滅菌が不可能な場合が多く、厳密に管理・監視された環境下での無菌処理に依存せざるを得ません。製薬企業が先進的な生物学的製剤や個別化治療でパイプラインを拡大するにつれ、高コストかつ複雑な高度な滅菌能力が必要とされています。

さらに、規制当局や市場関係者は能力強化に向けた大規模な投資に注力しています。この技術的アップグレードもまた、市場成長にとって収益性の高い機会を提供すると予測されています。

- 例えば2024年2月、NovaSterilis社は米国国立アレルギー感染症研究所(NIAID)から175万米ドルの助成金を受給した。この資金は、製薬・バイオテクノロジー産業向けに設計された同社のscCO2最終滅菌プラットフォーム強化に充てられる。

市場の課題

熟練労働力と技術的専門知識の不足が市場成長に重大な課題をもたらす

市場が直面する持続的な課題は、熟練人材と技術的専門知識の不足である。滅菌プロセス、特に高リスク生物製剤、医療用インプラント、複合製品を扱うプロセスでは、微生物学、材料科学、規制順守に関する深い理解が求められる。

多くのサービスプロバイダー、特に発展途上地域や新規参入企業は、こうした専門知識を持つ人材の採用と定着に苦労している。この人材不足は、プロジェクト開始の遅延、コンプライアンス違反のリスク、あるいはプロセス効率の低下を招くことが多い。

契約滅菌サービス市場の動向

滅菌ワークフローへのデジタル技術と自動化の統合が市場発展を促進

滅菌ワークフローへの自動化技術とデジタル技術の統合は、ワークフローと成果を効果的に改善します。プロバイダーは、滅菌サイクル全体にわたるリアルタイム監視、データ記録、コンプライアンス追跡のための先進的なソフトウェアシステムを導入しています。これらのプラットフォームは、自動化された監査証跡と検証記録を生成することで、トレーサビリティを強化し、人的ミスを減らし、厳格な規制枠組みへのコンプライアンスを促進します。

- 例えば2024年1月、ロボティクス・自動化製造企業であるMultiply Labsは、細胞治療用ロボットシステムの滅菌における自動化能力向上を目的として、Fedegari Groupと戦略的提携を結んだ。

こうしたデジタル技術の進歩は、業務効率の最適化、労働力依存度の低減、外部委託滅菌品質に対する顧客の信頼向上をもたらしています。製薬・医療機器企業が契約業務における透明性と信頼性をますます求める中、デジタル化・自動化能力はサービス提供者選定における重要な差別化要因となりつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、委託滅菌サービス市場にかなり好影響を与えた。初期段階では、グローバルサプライチェーンの混乱とロックダウンにより滅菌施設が一時閉鎖され、非緊急医療処置が遅延したため、サービス量が影響を受けた。しかし、個人用防護具(PPE)、診断キット、人工呼吸器部品、注射薬など滅菌医療用品への緊急需要が、滅菌サービス需要の急増を牽引した。

これを受け、当局は緊急使用許可(EUA)に基づく滅菌製品の承認を加速させ、市場成長をさらに促進しました。

- 例えば2020年12月、エコラボ社は特定N95マスクの現場除染・再利用技術「バイオクエル・テクノロジー・システム」についてFDAの緊急使用許可を取得。これにより医療機関はCOVID-19パンデミック下でのマスク不足解消と最前線従事者の保護を実現した。

セグメント分析

サービスタイプ別

標準化プロトコルが予測期間中の最終滅菌セグメント成長を促進

サービスタイプに基づき、市場は最終滅菌、無菌加工、その他に分類される。

2024年、最終滅菌セグメントは契約滅菌サービス市場で主要なシェアを占めました。その優位性は、幅広い適用性、費用対効果、規制上の優先性によるものです。さらに、契約サービスプロバイダーは、標準化されたプロトコル、検証の複雑さの低さ、バルク処理との互換性から、最終滅菌を優先することが多いです。加えて、サービスプロバイダーによる戦略的展開もセグメント成長を促進すると推定されています。

- 例えば、2025年5月、Sotera Health傘下のSterigenicsはノースカロライナ州における施設拡張を発表した。同社は既存のガンマ線施設近くに新たなX線施設を設置する計画である。

無菌加工セグメントは、生物学的製剤および個別化医療への投資増加により、予測期間中に大幅な成長が見込まれる。契約滅菌プロバイダーは、高価値で繊細な医薬品製品への需要に対応するため、無菌処理能力を拡大している。

- 例えば、2024年2月、Grand River Aseptic Manufacturing(GRAM)は米国ミシガン州の倉庫センター拡張を発表した。この追加スペースにより、同社はバイアル充填・仕上げ能力の強化を図れる。

処理タイプ別

バッチ処理の優れた生産効率がセグメント成長を促進

処理タイプに基づき、市場はバッチ滅菌と連続滅菌に二分される。p>

バッチ処理は、その柔軟性、トレーサビリティ、幅広い製品への適応性から、2024年に市場の大部分を占めました。バッチ滅菌では、定義された製品ロットが制御された条件下で一括処理されるため、滅菌サイクルのカスタマイズと厳格な文書化が可能です。さらに、バッチ処理は中小規模の生産量にも対応しており、生産量が限定的または変動する顧客に最適です。

連続滅菌は予測期間中に著しいCAGRを示すと予想される。この滅菌法は、大規模な無菌状態の維持が極めて重要な大量の注射剤、ワクチン、生物学的製剤に特に適している。リアルタイム処理、自動化、厳格なcGMP要件への準拠に対する需要の高まりが、その採用を推進しています。

- 例えば、2023年5月にJBT Corporationは新型「JBT 2.1m Pressure Rotary」の発売を発表しました。新たに導入されたこの回転式滅菌技術は、連続滅菌においてより幅広い応用が可能です。

供給形態別

柔軟性からオフサイト滅菌セグメントが主導

供給モードに基づき、市場はオンサイトとオフサイトに細分化される。

オフサイトセグメントは2024年に世界市場を支配し、予測期間中に最も速いCAGRで拡大すると予想される。この成長は、大量の器具を処理する柔軟性、低い資本投資要件、専門設備と専門知識へのアクセスに起因する。さらに、 メーカーが資本集約的な滅菌設備の導入を回避する傾向も、セグメント成長にプラスの影響を与えると予測されている。

- 例えば、2024年10月にSteris社が述べたように、オフサイト再処理は医療機器の安全かつ規制準拠の再処理を保証し、病院の負担軽減と患者ケアの向上を実現します。

オンサイトセグメントは2024年に世界市場で相当なシェアを占め、わずかなCAGRで成長すると予測されています。オンサイト滅菌サービスは、滅菌用品のターンアラウンドタイムの短縮、滅菌プロセスのより厳密な管理、輸送コストの削減の可能性を提供します。

方法別

製品投入数の増加が蒸気滅菌セグメントの成長を促進

方法別では、市場は蒸気滅菌、過酸化水素滅菌、 エチレンオキシド滅菌、その他に分類される。

蒸気滅菌セグメントは2024年に市場を支配し、予測期間中に最も速いCAGRで拡大すると予想される。これは加圧飽和蒸気を使用し、外科用器具、金属工具、ガラス器具、特定の繊維製品など、耐熱性・耐湿性のある物品の滅菌に広く受け入れられている。さらに、蒸気滅菌は幅広い再利用可能な病院医療製品との互換性が高く、臨床現場で好まれる選択肢となっている。さらに、製品やシステムの投入増加がセグメント成長の好環境を後押ししている。

- 例えば2023年10月、Advanced Sterilization Products(ASP)は蒸気滅菌モニタリング製品群の大幅な拡充を発表。新システムは医療施設の滅菌処理部門(SPD/CSSD)の効果的な監視を可能とし、同社は特にSPD/CSSD向けに新製品群を開発した。

過酸化水素滅菌セグメントは2024年に世界市場で大きなシェアを占め、大幅なCAGRで成長すると予測されています。医療施設が空間や器具の滅菌・除染のための拡張可能なソリューションをますます求める中でのことです。過酸化水素滅菌サービスは、広範囲な有効性、複雑な表面への浸透性、様々な素材との適合性など、複数の利点を提供します。

エンドユーザー別

院内感染症例の増加が病院・診療所セグメントの成長を促進

エンドユーザー別では、市場は病院・診療所、 製薬・医療機器メーカー、その他に分類されます。

2024年には病院・クリニックセグメントが世界市場を支配し、予測期間中に最も高いCAGRで拡大すると見込まれています。この成長は、院内感染(HAI)の症例増加に起因しており、これらの環境における滅菌サービスの需要を高めています。さらに、 手術器具の使用増加も器具再処理の必要性を高めており、これがセグメントの成長を促進すると予想される。

医薬品・医療機器メーカーセグメントは2024年に第2位の市場シェアを占めた。医療機器メーカーにおける機器滅菌の需要増加が、今後数年間のセグメント成長を牽引すると見込まれる。

- 例えば2021年9月、Sterigenics U.S., LLCとNelson Labsは、欧州の医療機器・製薬業界からの需要増に対応するため、ドイツ・ヴィースバーデンに大幅に拡張された最先端の微生物検査研究所を開設し、滅菌処理能力を強化した。

委託滅菌サービス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

North America Contract Sterilization Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に世界市場を支配し、同地域の市場規模は2024年に5億9000万米ドルに達した。この地域の主導的地位は、成熟した医療産業、グローバル医療機器メーカーの存在、FDAやEPAなどの機関による厳格な規制基準に起因している。

米国では、高い手術件数と厳格な感染管理要件を背景に、終末滅菌および無菌滅菌サービスに対する強い需要が示されている。さらに、過酸化水素や電子線(E-beam)などの先進的滅菌技術の採用拡大と、バイオ医薬品生産の拡大が相まって、市場成長にプラスの影響を与えると推定される。

- 例えば、2024年9月、BGSはピッツバーグの新拠点で完全自動化Eビーム照射設備を開発し、米国市場への進出を発表した。この取り組みは、医療機器向けガンマ線・エチレンオキシド滅菌に代わる安全かつ効果的な代替手段を提供することを目的としている。同拠点での操業は2025年半ばに開始予定である。

欧州

欧州市場は2024年に大きなシェアを占め、GMP準拠の滅菌ソリューションを求める製薬・医療機器企業からのアウトソーシング増加を背景に、契約滅菌サービス市場における主要地域としての地位を維持している。さらに、ドイツ、英国、フランスなどの国々では、医療当局の規制ガイドラインにより需要が高まっています。加えて、市場プレイヤーによる投資も、2032年までに欧州市場を牽引すると予測されています。

- 例えば、2020年12月にSTERISは、エチレンオキシド(EO)を扱う効率的なサービス提供により医療機器メーカーを支援するため、チェコ共和国に新たなエチレンオキシド施設を開設すると発表した。

アジア太平洋地域

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を記録し、市場で最も急速に成長する地域となる見込みです。これは、製薬生産の増加、医療機器製造拠点の拡大、政府主導の医療拡大に牽引されるものです。さらに、新興国における事業拡大に向けた市場参加者の積極的な関与が、地域の成長をさらに加速させるでしょう。

- 例えば、2024年4月には、STERIS社が中国・蘇州にある既存のX線滅菌処理施設の拡張を発表しました。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカと中東地域は市場で徐々に勢いを増している。ラテンアメリカではブラジルなどの国々で、外科手術件数の増加と現地製薬製造の拡大により成長が見られる。中東・アフリカでは各国が医療インフラと医療機器製造への投資に注力しており、国際品質基準を満たすための外部委託滅菌需要を牽引している。

- 例えば、investdubai.gov.aeが公開したデータによると、ドバイは2022年に製造産業と医薬品研究分野で25億米ドル相当の投資誘致を目指していた。

競争環境

主要業界プレイヤー

市場プレイヤーはシェア拡大に向け施設拡張を重視

世界市場は半集中状態にあり、幅広いサービスポートフォリオを背景にSTERISが最大のシェアを占める。Sotera Healthなどの有力企業が施設拡張に注力する背景には、運用能力の強化が目的がある。さらにEcolab、BGS、 VPT Rad, Inc.などの企業も、グローバル契約滅菌サービス市場におけるシェア拡大に向けて積極的に取り組んでいる。業界では買収・合併の増加傾向が見られ、主要プレイヤーは地位の強化と市場シェア拡大を図っている。

主要契約滅菌サービス市場における主要企業一覧 プロファイル対象企業

- STERIS (米国)

- Sterigenics U.S., LLC (Sotera Health) (米国)

- Medistri SA (スイス)

- E-BEAM Services, Inc. (米国)

- BGS (ドイツ)

- VPT Rad, Inc. (米国)

- Scapa (米国)

- Microtrol Sterilisation Services Pvt Ltd. (インド)

業界の主な動向

- 2025年3月:Sterigenics U.S., LLC は、Nordion を約 7億2700万米ドルで買収する契約を締結。Nordion は Sterigenics U.S., LLC 内の独立企業として運営され、ガンマ線滅菌用のコバルト60の安定供給を確保。

- 2024年11月:ヴァンス・セント・キャピタルは、プリンス・ステリライゼーション・サービス社を買収し、ライフサイエンスおよび医療分野への投資を拡大しました。

- 2023年1月:Ionisos は、滅菌サービス提供のための電子ビーム処理能力を増強するため、スイスの Studer Cables AG から施設を買収しました。

- 2022年12月:Medistri SA は、ドムディディエ本社での拡張工事に関する建築許可を取得し、新たな生産および保管施設を追加して滅菌能力と従業員数を 20% 増強すると発表しました。これにより、市場における同社のサービス提供範囲が強化されました。

2022年5月:ステリジェニックスUS社は、インディアナ州コロンビアシティの施設に新たな電子ビーム加速器を導入し拡張。これにより医療・医薬品製品の滅菌処理能力が大幅に増加し、世界的に高まる医療需要に対応可能となった。

レポート対象範囲

本グローバル市場分析では、サービス種類、処理タイプ、提供形態、方法、エンドユーザーセグメント別の市場規模と予測を提供します。市場動向と新興トレンドを網羅し、主要疾患の有病率、新製品発売、業界の重要動向に関する知見を提供します。競争環境の詳細な分析に加え、市場シェア分布の洞察や主要企業の詳細なプロファイルを掲載しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.80% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

サービスタイプ別

|

|

処理タイプ別

|

|

|

提供形態別

|

|

|

方法別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に16億5000万米ドルに達し、2034年までに22億2000万米ドルに達すると予測されている。

2025年、市場価値は6億1000万米ドルであった。

市場は、予測期間中に3.80%のCAGRを示すと予想されています。

配信モードでは、オフサイトセグメントが市場をリードしました。

市場を推進する主な要因は、市場を後押しする手術の数が増え、政府と規制機関による滅菌をサポートするイニシアチブの増加です。

Steris、Sterigenics U.S.、LLC、およびEcolabは、市場のトッププレーヤーです。

北米は2025年に38.16%の市場シェアで契約滅菌サービス市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。