インターベンショナル心臓病学デバイス市場規模、シェア及び業界分析、製品別(冠動脈ステント{ベアメタルステント(BMS)、薬剤溶出ステント(DES)、その他}、構造的心臓デバイス{心臓弁、閉鎖器及びその他}、 血管形成バルーン、カテーテル{診断用カテーテル(血管造影、IVUS、その他)、治療用カテーテル(アテレクトミー、血栓除去、アブレーション、その他)}、塞栓防止デバイス、その他)、エンドユーザー別(病院・ASC、カテーテル検査室・その他)、および地域別予測、2026-2034年

主要市場インサイト

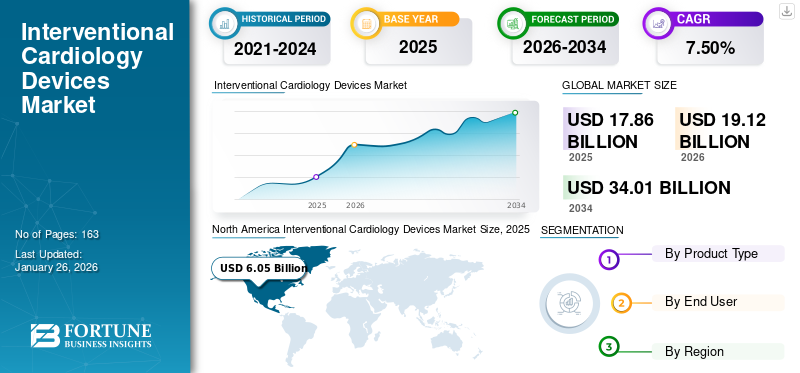

インターベンショナル心臓病学デバイス市場規模は2025年に178億6,000万米ドルと評価された。市場は2026年の191億2,000万米ドルから2034年までに340億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.50%を示すと予測されている。北米は2025年に33.90%の市場シェアでインターベンショナル腫瘍学市場を支配した。さらに、米国インターベンショナル心臓病学デバイス市場規模は、冠動脈性心疾患の発生率上昇と主要プレイヤーによる新製品投入への注力に牽引され、2032年までに推定93億7000万米ドルに達する大幅な成長が見込まれている。

インターベンショナル手術では、損傷または弱体化した血管、狭窄した動脈、その他の心臓構造の患部を非外科的に修復するための特殊なデバイスが必要です。したがって、冠動脈ステント、カッティングバルーンカテーテル、経皮的冠動脈形成術(PTCA)などのインターベンショナル心臓病学デバイスは、病院や心臓カテーテル検査室において低侵襲手術を実施するために使用される。冠動脈疾患、脳卒中、心房細動などの心血管疾患(CVD)の有病率は世界的に増加している。汚染などの環境リスク要因や、アルコール摂取、不健康な食事、タバコ使用、喫煙などの生物学的要因の急増が、心血管疾患の発生率上昇の原因となっています。

- 世界保健機関(WHO)が発表したデータによると、心血管疾患は世界的な死因の首位であり、世界で約1,790万人の死亡が報告されている。

- 2021年4月に米国心臓病学会が発表した記事によると、アジアでは世界の心血管疾患による死亡の約半数が発生している。アジアにおける心血管疾患による死亡者数は、1990年から2019年にかけて560万人から1,080万人に増加した。

- 疾病予防管理センター(CDC)が発表した統計によると、2020年には20歳以上の米国成人約2,010万人が冠動脈疾患(CAD)を患っていた。

さらに、医療提供者による短期入院と術後合併症の低減への重点化が進んでいる。これにより、低侵襲なインターベンション技術に基づく心血管手術件数が増加している。

- イェール大学医学部の公表データによると、米国では年間約90万件の経皮的冠動脈インターベンション(PCI)が実施されている。

主要企業は現在、世界的に高まる低侵襲デバイスの需要に応えるため、先進的なデバイスの生産と市場投入に注力している。

- 例えば、2021年7月にはメドトロニックがプレベイル薬物溶出バルーン(DCB)カテーテルの発売と欧州におけるCEマーク取得を発表した。この薬物溶出バルーンは、冠動脈疾患(CAD)患者に対する経皮的冠動脈インターベンション(PCI)処置中に使用される。

したがって、前述の要因に加え、主要業界プレイヤーによる新デバイス導入への注目の高まり、および先進国におけるインターベンション用デバイスの償還適用範囲の拡大が、市場成長を牽引すると予想される。

2020年、COVID-19パンデミックは市場に悪影響を及ぼした。COVID-19は世界中の選択的手術全般に重大な影響を与え、グローバル市場に深刻な打撃を与えた。医療機関がCOVID-19感染患者の急増に対応に追われる中、冠動脈疾患および構造的心疾患の治療は延期された。

しかし2021年には、冠動脈治療を含む全ての選択的手術およびインターベンション手術が、世界各国の複数で大幅な回復を報告しました。さらにパンデミック後、非侵襲性と患者間の感染制御を理由に医療専門家がインターベンション処置を強く選択する傾向が、市場成長をさらに加速させるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のインターベンショナル心臓病学デバイス市場インサイト

日本では、高齢化の進行や心血管疾患の増加に伴い、インターベンショナル心臓病学デバイス市場が急速に注目を集めています。低侵襲治療の需要が高まる中、最新のデバイス導入によって治療効率と患者の回復時間が大幅に向上しています。医療技術の高度化を推進する日本のヘルスケア企業や医療機関は、革新的な心臓カテーテル治療やステント技術などの採用を通じ、臨床成果と競争優位性の両立を図っています。経営層のリーダーは、技術提携や市場開拓によって、この成長市場でのポジション強化と長期的な医療価値創出に取り組むことが求められています。

世界のインターベンショナル心臓病学デバイス市場概要とハイライト

市場規模と予測:

- 2025年市場規模:178億6,000万米ドル

- 2026年市場規模:191億2,000万米ドル

- 2034年予測市場規模:340億1,000万米ドル

- CAGR:2026年~2034年 7.50%

市場シェア:

- 北米は2025年に33.90%のシェアでインターベンショナル心臓病学デバイス市場を支配した。これは冠動脈性心疾患の発生率上昇、有利な償還政策、主要プレイヤーによる先進製品投入への注力が背景にある。

- 製品別では、冠動脈ステントが最大の市場シェアを維持すると予想される。新興国での普及拡大と、費用対効果の高い流通に焦点を当てた政府主導の広範な調達プログラムが要因である。

主要国の動向:

- 米国:低侵襲心臓手術への選好の高まりと主要企業による戦略的な製品投入が市場を牽引。

- 欧州:構造的心疾患の高い有病率と他地域に比べ手頃な価格のインターベンション機器が堅調な需要を支える。

- 中国:冠動脈ステントの集中一括購入を推進する政府施策と国内製造拡大が市場成長を後押ししている。

- 日本:高度なインターベンション技術の採用拡大と革新的心臓病治療デバイスの規制承認が需要を牽引しています。

インターベンション心臓病治療デバイス市場の動向

世界的な低侵襲手術への嗜好変化が市場成長機会を提供

心血管疾患の世界的な有病率は高く、人口の約3分の1に影響を与えています。さらに、心血管疾患を患う人口における罹患率と死亡率は世界的に上昇しています。したがって、これらの要因が世界中で様々な心臓処置の必要性と需要を高めています。

- 米国心臓協会(AHA)によれば、2020年の報告では世界中で年間約150万人の患者が心臓手術を受けている。

- ライフスパン・ヘルスシステムが公表したデータによると、米国では年間約50万件の開胸心臓手術が実施されている。

同様に、先進国ではASC(外来手術センター)、OBL(診療所内検査室)、カテーテル検査室において、企業が経皮的介入手術に対する償還政策を導入するケースが増加しています。早期償還の提供による費用対効果の高さから、他の環境においても介入手術が強く好まれるようになり、市場をさらに強化しています。

- tctMDが発表した記事によると、2020年1月に米国医療保険・医療補助サービスセンター(CMS)は、OBLおよび外来手術センター(ASC)におけるPCI(経皮的冠動脈インターベンション)の償還を発表した。これにより、CMSは病院外来環境外で実施される特定の血管形成術およびステント留置術に対する償還を提供するようになる。

- Stifel, Nicolaus & Companyによれば、2018年に病院外来部門(HOPD)で実施されたメディケア対象処置のうち、ペースメーカー処置を伴う冠動脈インターベンションは約566,000件を占めた。

さらに、低侵襲心臓手術が他の心臓手術に比べて提供する利点(切開部の小ささ、回復の早さ、感染率の低さなど)が、医療専門家が患者に低侵襲心臓手術を推奨する傾向を強めている要因である。

- 医療品質改善パートナーシップ株式会社(HCQIP)が2020年に公表したデータによると、英国では約100,294件の経皮的冠動脈インターベンション(PCI)が実施されたと報告されている。

- 米国国立生物工学情報センター(NCBI)が2020年に公表したデータによれば、 日本では約25万件の経皮的冠動脈インターベンション(PCI)が実施されたと報告されている。

さらに、低侵襲心臓関連手術の導入は複数の国で顕著な傾向となっている。これは主に、低侵襲手術が回復の迅速化、輸血量の削減、入院期間の短縮、治療費全体の低減をもたらすためである。

- 例えば、国立生物工学情報センター(NCBI)が2023年9月に発表したデータによると、低侵襲僧帽弁手術(MIMVS)の導入率は世界的に大きく増加している。ドイツとベトナムではMIMVSの導入率がそれぞれ55%、50%と高い。一方、 米国と英国では、それぞれ23%、8%の症例でこの手法が実施されています。

- 北米では、インターベンショナル心臓病学デバイス市場が2023年の53億1000万米ドルから2024年には56億7000万米ドルへと成長しました。

インターベンショナル心臓病学デバイス市場の成長要因

新興国における主要プレイヤーの製品投入増加が市場成長を促進

中国、インド、ブラジルなどの新興国では、弁膜症や心房狭窄などの心血管疾患の負担が高く、治療のためのインターベンショナル心臓病学デバイスの需要が急増しています。このため、主要な医療機器メーカーは、これらの国々における需要拡大に対応するため、革新的な製品の製造・発売に向けた研究開発(R&D)に投資している。

- 2021年12月、インターベンション心臓学分野で使用される革新的な心血管医療機器のグローバル開発・製造企業であるトランスルミナは、インド・ビザグにアジア最大級の心臓弁製造施設を設立すると発表した。

インターベンションデバイスに関する複数の臨床試験を実施するための主要企業間の提携が増加している。同様に、発展途上国における国内メーカーが製造するこれらのインターベンションデバイスに対する規制当局の承認増加が、市場をさらに推進するでしょう。

- 例えば、2023年10月、メディノールはエルニール・パール薬剤溶出ステントの米国FDA承認を発表しました。このデバイスは冠動脈疾患の治療に使用されます。

- 2021年3月、B. Braun SEはInfraredxと提携し、SeQuent Please ReX薬剤コーティングPTCAバルーンカテーテルの治験用医療機器免除(IDE)臨床試験を実施した。この提携は、患者の冠動脈疾患治療向けに技術的に先進的なカテーテルを提供することを目的とした。

- 2022年4月、バイオセンサーズ・インターナショナル・グループは、冠状血管治療用デバイス「BioFreedom Ultra」および「BioFreedom」について日本のPMDA承認を取得した。

さらに、インターベンショナル心臓病学デバイス業界の主要企業は、病院や外来手術センターにおける心臓インターベンション処置の需要拡大に対応し、新興国における心血管製品ポートフォリオを拡大するため、他社メーカーとの買収や提携を重視している。

- 2021年3月、メドトロニックはイタリア、ポルトガル、南アフリカ、トルコなど各国で「カメレオン経皮的血管形成術(PTA)バルーンカテーテル」の発売を発表した。本デバイスはバルーン近位部に統合された注入ポートを介して診断用または治療用液体の注入を可能とする。

したがって、上記要因に加え、新製品の発売と発展途上国への展開が相まって、市場成長をさらに促進している。

抑制要因

市場プレイヤーによる製品リコールがインターベンショナル心臓デバイス導入を制限

製品欠陥の事例は世界中で増加しており、深刻な健康被害をもたらしています。このため、患者の安全を考慮して、規制当局による製品の自主的なリコールが行われています。インターベンション用デバイスのリコールの最も一般的な理由は、品質問題、無菌性の懸念、および誤った表示でした。さらに、いくつかの心臓インターベンションデバイス製造会社は、生命を脅かす副作用があるため自社製品のリコールを発表しており、市場の成長を妨げています。

- 例えば、2023年7月、アボット社は、左心耳閉鎖処置に使用される心臓カテーテルについて、心臓発作や死に至る可能性のある空気塞栓のリスクを理由にリコールを発表しました。

- JAMA の調査によると、2023年1月、2017年から2021年の間にクラス1のリコールの対象となった、510(k) 経路で承認された156の医療機器が調査されました。そのうちの約 30.0% が心血管分野のものでした。

- 2022年4月、メドトロニック社は、無菌性の喪失と潜在的な損傷のため、約 6,000 個の IN.PACT Admiral 薬剤コーティングバルーンをリコールしました。

- 2021年12月、テレフレックス社の子会社アロー・インターナショナル社は、米国において約2,132台の「アロー・オートキャット2 AC3」大動脈内バルーンポンプを、予期せぬバッテリー駆動時間の短縮を理由にリコールした。

同様に、複数の主要企業がリコールや生命を脅かす可能性のある影響を理由に特定デバイスの販売・流通を停止し、市場成長をさらに阻害した。

- 2022年6月、メドトロニック社は複数の問題と14名の患者死亡報告を受け、ハートウェア心室補助装置(HVAD)システムの販売・流通を停止した。FDAは2021年3月、患者19名の重篤な傷害と2名の死亡を含む29件の苦情を受け、HVADポンプ植込みキットのリコールを発表していた。

さらに、血腫、血管合併症、心筋梗塞、放射線障害など、インターベンショナル心臓学手技の使用に伴う合併症が、インターベンショナル心臓学デバイスの採用をさらに抑制している。

- tctMDの推定によれば、2023年1月時点で、 FDAはより厳格な市販前承認(PMA)プロセスの一環として、年間約30件の医療機器を審査した。

- NCBIが2022年に発表したデータによると、米国では経橈骨動脈アプローチ後の心臓カテーテルによる橈骨動脈閉塞リスクが約5.0%観察された。

したがって、高リスク医療機器に起因する臨床有害事象の増加、それらのリコール、および新規機器に対する厳格な承認プロセスが市場成長を抑制する可能性がある。

インターベンショナル心臓病学デバイス市場のセグメント分析

製品別分析

新興国における冠動脈ステント需要の増加がセグメント成長を促進

製品別では、冠動脈ステント、構造的心臓デバイス、血管形成術用バルーン、カテーテル、塞栓防止デバイスなどに区分される。

製品別では、2024年に冠動脈ステントセグメントが世界市場で最大のシェアを占めた。このセグメントはさらに、ベアメタルステント(BMS)、薬剤溶出ステント(DES)、 その他に細分化される。最大のシェアは、中国やインドなどの新興国におけるステント需要の増加と、一般市民へのインターベンショナル心臓病学デバイスの普及を目的とした政府主導の取り組みの拡大に起因する。

- 2024年には冠動脈ステントセグメントが38.6%のシェアを占めると予測される。

- 新華網が2021年1月に発表した記事によると、中国では年間約150万本の冠動脈ステントが使用されていると推定される。

- 中国国務院が2020年11月に発表したデータによると、年間500本以上の冠動脈ステントを購入する医療機関を含む、全国400以上の医療機関が集中調達に参加した。この一括購入プログラムは、高価な医療機器の流通における価格高騰などの問題に対処するための政府主導の取り組みの一環である。

一方、構造的心臓デバイス分野は予測期間中、比較的高めのCAGRで成長すると見込まれる。この分野の成長は弁置換デバイスの普及拡大に起因し、主要企業による発展途上国での広範な製品投入が成長に寄与する見込みである。

- 2022年1月、医療技術の世界的リーダーであるメドトロニック社は、中国国家薬品監督管理局(NMPA)が、開胸手術のリスクが極めて高い中国国内の症状のある大動脈弁狭窄症患者に対する治療として、CoreValve Evolut PRO TAVRシステムの承認を取得したと発表した。

構造的心臓デバイスセグメントは、心臓弁と閉鎖器・その他にさらに細分化される。2023年には心臓弁セグメントが市場を支配した。これは、非侵襲的弁手術に対する一般の認識の高まりと、先進国における構造的心臓手術・デバイスへの有利な償還シナリオが背景にある。

- Frontiers Media S.A.が2022年5月に発表したデータによると、米国では30万6千人以上の大動脈弁狭窄症患者が経カテーテル大動脈弁置換術(TAVR)を受けた。

さらに、アンギオプラスティ用バルーンセグメントは予測期間中に大幅なCAGRで成長すると見込まれています。これは、非侵襲的心臓外科手術において他のインターベンションデバイスと比較して高い潜在的利点があるためです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

病院・外来手術センター受診患者数の急増が成長を牽引

エンドユーザー別では、市場は病院・外来手術センター(ASC)およびカテーテル検査室などに区分される。ASC、カテーテル検査室、その他に分類される。

エンドユーザー別では、2024年に病院・外来手術センターセグメントが最大の市場シェアを占めた。この高いシェアは、病院支出の増加とインターベンショナル手術を実施する病院数の増加に起因する。さらに、冠動脈治療のために病院を訪れる患者数の増加が、このセグメントの成長を促進している。

- UCSanDiegoHealthによれば、2021年2月時点で、2020年に米国の病院で心臓手術を受けた成人患者は約71万7000人に上った。

カテーテル検査室およびその他セグメントは、予測期間中に中程度のCAGRで成長すると見込まれています。この成長は、複数の国におけるカテーテル検査室の増加と、冠動脈疾患や構造的心疾患を患う患者に対する治療選択肢のアクセス向上によるものです。

- 例えば、Koninklijke Philips N.V.は2021年12月、インドにおける稼働中のカテーテル検査室 (インターベンションスイート)の設置完了を発表した。また、今後数年間でインドにおける稼働中のカテーテル検査室数を倍増させ、第2・第3都市圏における質の高い心臓・神経血管治療へのアクセス改善に注力すると発表した。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Interventional Cardiology Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は 2024 年に 56 億 7000 万米ドルと評価され、予測期間中は引き続き世界市場を支配すると予想されています。この高い支配力は、人口における冠状動脈性心臓疾患の発生率の上昇と、この地域における新製品の発売と拡大に対する主要企業の重視の高まりによるものです。さらに、人口における冠状動脈疾患の診断と治療の増加が、この地域の成長をさらに推進しました。

- 2021年6月、アボットは、同社のXIENCEステントファミリーが、米国における高出血リスク(HBR)患者に対する米国食品医薬品局(FDA)の承認を取得したと発表しました。HBRの適応に加えて、 アボットは、次世代XIENCE Skypointステントについても、FDAおよび欧州のCEマークの承認を取得しています。XIENCE Skypointは、ステントの拡張性が改善され、閉塞した血管をより効果的に開通させることができるため、医師はより大きな血管の治療が可能になります。

2024 年、欧州は、人口における構造的心疾患の有病率が高いため、世界のインターベンショナル心臓学デバイス市場で大きなシェアを占めました。また、他国に比べて低コストのインターベンショナルデバイスが利用可能であったため、この地域ではインターベンショナル処置の数が急増し、地域の成長をさらに推進しました。さらに、この地域全体での規制当局の承認や製品発売の増加も、地域の成長に貢献しています。

- 例えば、2024年1月にReflow Medical, Inc.は、同社のBare Temporary Spur Stent Systemが欧州連合(EU)においてCEマーク認証を取得したと発表した。このデバイスは市販の薬剤コーティングバルーンを活用し薬剤吸収を改善することで、膝窩動脈以下の新規病変または再狭窄病変の治療を目的としている。

- Innovate Healthcareが2021年に発表したデータによると、ドイツにおけるベアメタルステントのコストは約120米ドルであるのに対し、米国では670米ドルと報告されている。

一方、アジア太平洋地域は2025年から2032年にかけて最も高いCAGRで拡大すると予測されています。この高いCAGRは、低侵襲治療を求める患者数の増加と、アジア太平洋諸国における先進的かつ効果的なデバイス開発に向けた臨床試験の増加によるものです。

中東・アフリカおよびラテンアメリカ地域は、予測期間中に冠状血管手術件数の増加と非侵襲的心臓処置への高い需要により、かなりのCAGRで成長すると予測されています。

インターベンショナル心臓病学デバイス市場における主要企業リスト

製品ポートフォリオの拡大に向けた主要企業による有機的戦略への強い注力

エドワーズライフサイエンス、メドトロニック、アボットは、世界市場における有力企業であり、2024年に大きなシェアを獲得しました。この高いシェアは、主要企業が新製品の導入に注力したことによるものです。同様に、世界中のさまざまな規制当局によるインターベンショナル心臓学デバイスの承認増加も、同社の成長に貢献しています。

- 2022年9月、エドワーズライフサイエンス社は、心臓弁置換に使用される SAPIEN 3 Ultra RESILIA 弁について、米国 FDA の承認を取得しました。

アボットなど、この市場で事業を展開するその他の主要企業は、小児患者のさまざまな心臓疾患を治療するための技術的に高度なデバイスの開発に注力しています。また、主要企業は、市場での足場を確立し、自社の製品ポートフォリオをさらに拡大するために、いくつかの有機的および無機的な成長戦略を採用しています。

- 2022年9月、アボットは、早産児の動脈管開存症(PDA)の治療において良好な結果を示した、アンプラッツァー・ピッコロ・オクルーダーに関する3年間のデータを発表しました。これは、早産児のPDAの治療に承認された、初の低侵襲カテーテル治療です。

- 2022年2月、ボストン・サイエンティフィック社は、カテーテルを用いた左心手術を支援するガイドワイヤーおよびシースを提供するベイリス・メディカル社を買収しました。これにより、同社はインターベンショナルデバイス市場における地位を強化することになりました。

同様に、協業の重要性増大、研究開発投資、臨床試験の実施が、市場における他社の成長を牽引する主要因である。さらに、これらの主要企業のグローバル展開と新興国における広範な流通ネットワークが、世界的なインターベンショナル心臓病学デバイス市場の成長をさらに加速させるだろう。

主要企業プロファイル一覧:

- エドワードライフサイエンス(米国)

- ボストン・サイエンティフィック社(米国)

- アボット(米国)

- メドトロニック(アイルランド)

- BIOTRONIK SE & Co. KG (ドイツ)

- iVascular (スペイン)

- テルモ株式会社 (日本)

- テレフレックス・インコーポレイテッド (米国)

- B. ブラウン SE (ドイツ)

- アルビメディカ (トルコ)

業界の主な動向:

- 2022年12月: ボストン・サイエンティフィック・コーポレーションは、インターベンション処置向け各種ソリューションを提供する中国医療技術企業、アコテック・サイエンティフィック・ホールディングスの主要株式を取得。この買収により、ボストン・サイエンティフィック・コーポレーションは中国における製品ポートフォリオと市場を拡大した。

- 2022年8月: メドトロニックは、ヘルスケア技術分野の有力企業であるアフェラ社を買収。この買収により、メドトロニックはSphere-9心臓診断・アブレーションカテーテルやアフェラ・プリズム-1心臓マッピングなどの製品ラインを追加した。

- 2021年11月:B. Braun SE は、冠動脈インターベンションに使用される生体吸収性スキャフォールド「Fantom Encore」の販売について、REVA Medical と提携しました。

- 2021年9月:アボットは、独自の血管用デバイスを提供し、患者ケアの向上を図るため、Walk Vascular, LLC を買収しました。低侵襲の吸引血栓除去システムは、血栓を除去するために設計されています。Walk Vascular, LLC は現在、アボットの心臓血管製品ポートフォリオの一部となっています。

- 2021年9月:ボストン・サイエンティフィック社は、WOLF 血栓除去プラットフォームを開発している Devoro Medical, Inc. を買収しました。この買収により、同社は末梢インターベンション製品ポートフォリオを拡大し、血栓除去処置を改善するための新しい選択肢を医師に提供することが可能になりました。

レポートの対象範囲

この調査レポートは、詳細な市場分析を提供し、主要企業、製品、市場の主な適応症などの重要な側面に焦点を当てています。さらに、市場動向や合併・提携・買収などの主要な業界動向に関する洞察を提供します。上記の要因に加え、本レポートでは近年における市場成長に寄与した要因についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

2026-2034年のCAGRは7.50% |

|

セグメンテーション |

製品別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年の191億2000万米ドルから2034年までに340億1000万米ドルに成長すると予測されている。

7.50%のCAGRを登録すると、市場は予測期間(2026-2034)にわたって着実に成長します。

冠動脈ステントセグメントは、予測期間中にこの市場をリードすると予想されます。

世界中の技術的に高度な製品の冠動脈疾患の有病率の増加と、市場の成長を促進する重要な要因です。

Medtronic、Edward Lifesciences、およびAbbottは、グローバル市場の主要なプレーヤーです。

バルバー障害の有病率の増加と、世界中の低侵襲手術の数の急増は、介入装置の採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 163

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート