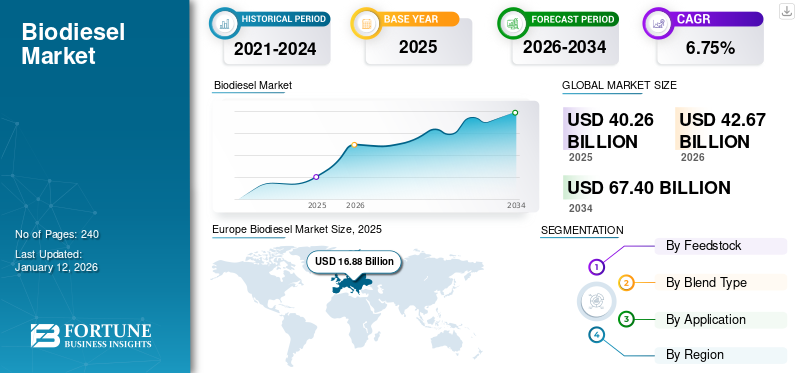

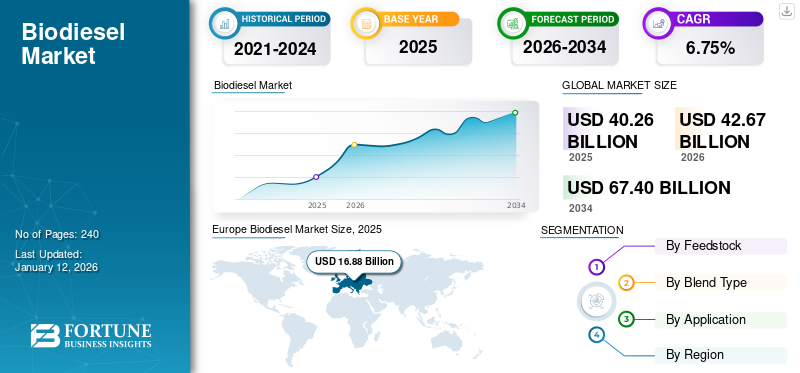

世界のバイオディーゼル市場規模は2025年に402億6000万米ドルと評価され、2026年には426億7000万米ドルに増加した。市場は2034年までに674億米ドルに達すると予測され、2026年から2034年にかけて年平均成長率(CAGR)6.75%で成長する見込みである。欧州は2025年に41.92%のシェアでバイオディーゼル市場を支配した。

バイオディーゼルは再生可能かつ生分解性の燃料であり、主にエステル交換反応により脂肪酸とメチルエステルを生成して製造される。原料としては、大豆油、パーム油、キャノーラ油、廃油、動物性脂肪、再生レストラン油脂など。バイオディーゼルは低炭素燃料であり、ディーゼルエンジン、ボイラー、家庭用暖房システムに使用され、市販されている。バイオディーゼルは様々な混合比率で提供されており、具体的にはB5以下の混合、B6からB20の混合、およびB20を超える混合がある。B20以下の混合は、オンロード・オフロード車両および機関車に使用される。

世界的に市場は拡大しており、硫黄除去の影響を受ける潤滑特性を向上させるため、石油ディーゼルの補助燃料として本製品が使用されている。バイオディーゼルは実質的に硫黄を含まないため、炭化水素、窒素酸化物(NOx)、一酸化炭素の排出量削減およびオゾン生成抑制に寄与する。また、あらゆる濃度においてエンジンからの粒子状物質排出を最小限に抑える。世界的な石油ディーゼル価格の上昇も市場成長を牽引している。

主要企業としては、Ag Processing, Inc.、Archer Daniels Midland Company (ADM)、Bunge Ltd.、Cargill, Inc.、Ecodiesel Colombia S.A.、FutureFuel Corp.などが市場で事業を展開している。再生可能天然ガスおよびバイオ燃料の主要生産企業であるAemetis Inc.は、インド子会社である ユニバーサル・バイオフューエルズが、インド政府が所有する3つの石油販売会社(OMC)から3,100万米ドル相当のバイオディーゼル受注を確保したと発表した。33,000キロリットルを超える出荷は、2025年5月から7月の間に納入される予定である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバイオディーゼル市場インサイト

日本では、カーボンニュートラル社会の実現に向けた取り組みが加速する中、バイオディーゼルへの関心と導入が着実に広がっています。輸送、産業機械、発電分野などで、環境負荷の低減やエネルギー多様化を目的とした再生可能燃料の活用が進んでいます。世界的にクリーンエネルギーへの転換が進展する中、日本企業にとっては、高効率な製造技術や持続可能な原料調達モデルを取り入れ、競争力・環境価値・長期的成長を高める重要な機会となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

バイオディーゼル市場の推進要因

脱炭素化への志向の高まりが市場成長を牽引

炭素排出削減に向けた厳格な政策の実施による世界的な脱炭素化の推進が、バイオディーゼル市場の成長を牽引している。化石燃料に代わるクリーンエネルギー源や低排出代替エネルギーへの移行は、各国で著しい人気を集めている。例えば、 2022年には世界のバイオディーゼル生産量は590億リットルに迫り、欧州が最大の市場シェアを占め、次いで米国、インドネシアが続いた。また2022年、欧州では約120億リットルのバイオディーゼルが生産され、ドイツ、スペイン、フランスがEUの脂肪酸メチルエステル(FAME)バイオディーゼル生産量の半分以上を占めた。

各国はバイオディーゼルの普及促進に向け、混合義務や政策インセンティブを導入している。例えば2023年9月に発足したグローバル・バイオフューエル・アライアンス(GBA)は、政府・国際機関・産業界との連携を通じ、世界的なバイオ燃料の開発・普及拡大を目指す。これは主に、バイオディーゼルが燃焼時に排出される温室効果ガスを相殺することで排出削減を実現する能力に起因する。

運輸部門におけるバイオディーゼル採用拡大が市場規模拡大を牽引

バイオディーゼルは、大型トラック、スクールバス、フリート車両、船舶、建設・鉱山機械、都市交通車両など、様々なオンロード・オフロード分野において運輸部門で大きな人気を獲得している。石油ディーゼルの代替として、再生可能でクリーンな燃焼特性を有する輸送用燃料として利用されています。石油ディーゼルよりも排出ガスが少なく、温室効果ガスの削減と大気浄化に貢献しています。

バイオディーゼルを含む持続可能な輸送用燃料は、既存の車両群に低炭素強度の移動手段を提供し、海運・航空分野で普及が進んでいます。B20以下の混合バイオディーゼルは、オンロード・オフロード車両および機関車に使用されます。したがって、バイオディーゼルは特にディーゼル車両向けの再生可能代替燃料であり、燃料品質の向上、排出量削減、エネルギー安全保障を実現します。

市場制約要因

高コスト生産と短寿命が市場成長を阻害

バイオディーゼルの生産コストは石油ディーゼルの約1.5倍であり、これは主に植物油や動物性脂肪などの原料(フィードストック)の高コストに起因する。加えて、バイオディーゼル生産には施肥・播種・収穫に要する多大なエネルギーを消費する。

さらに、バイオディーゼルは酸化や分解の影響を受けやすいため保存期間が短く、品質維持には慎重な保管・取り扱いが必要です。一部のエンジンではバイオディーゼルとの適合性問題が発生し、エンジン部品の腐食や損傷を引き起こす可能性があります。また、バイオディーゼルのエネルギー密度は石油燃料に比べて低いため、 同量のエネルギーを生産するにはより多くの量が必要となります。加えて、バイオ燃料栽培には広大な土地が必要であり、森林伐採や生息地の破壊につながります。これらの要因が今後数年間の市場成長を阻害すると予想されます。

バイオディーゼル市場の機会

バイオ燃料への投資が市場成長に優れた機会を生み出す

世界的なバイオ燃料生産の大幅な増加は、バイオディーゼル分野への収益性の高い投資を促している。バイオ燃料は、既存技術に対する低炭素ソリューションを提供することで、運輸部門の脱炭素化において極めて重要である。2022年にはバイオ燃料需要が4.3EJ(エクサジュール)という過去最高を記録し、COVID-19パンデミック前の水準を上回った。

国際エネルギー機関(IEA)によれば、ブラジルは2022年の10%増から、2026年までに混合率を15%に引き上げる計画である。例えば、2024年5月17日付の発表によれば、バイオ燃料企業は廃食用油を航空燃料への転換を目指す中国初の施設建設に10億米ドル以上を投資している。これは輸出と国内需要の両方を満たすためであり、特に北京が排出削減のため航空機での使用を義務付けた後の動きである。世界第2位の航空市場として、世界のジェット燃料消費量の約11%を占める中国は、2030年までの持続可能な航空燃料(SAF)政策を今年(2025年)に発表すると予想されており、これにより数十億ドル規模の投資が生まれる可能性がある。

市場の課題

バイオディーゼル生産の拡大は新興業界プレイヤーにとって課題となる

バイオディーゼルは気候中立性と持続可能性目標の達成に寄与するものの、その大量生産とスケールアップに伴う困難が市場プレイヤーにとって重大な課題となっている。国際エネルギー機関(IEA)によれば、バイオディーゼル原料(植物油、廃食用油・廃油脂)の需要は2022年から2027年にかけて56%急増し、7900万トンに達すると予測される。したがって、多様で信頼性の高い原料の確保には、効果的なサプライチェーン管理が不可欠であり、これには 脂肪)の需要は2022年から2027年にかけて7900万トンに達し、56%増加すると予測されている。したがって、多様で信頼性の高い原料を確保するには、農家とのパートナーシップ構築、効率的な原料収集・処理システムの導入、持続可能な原料栽培の促進を含む効果的なサプライチェーン管理が不可欠である。原料の多様化は、生産コストの安定化と価格変動リスクの軽減に極めて重要である。

バイオディーゼル市場の動向

バイオディーゼル加工技術の進歩が最近の市場トレンド

近年、加工方法において著しい進歩が見られる。この成長は主に、持続可能性、費用対効果、効率性への関心の高まりに起因しており、技術革新とバイオディーゼル生産のための持続可能な原料の探求につながっている。例えば、食糧安全保障への関心の高まりにより、食用作物と競合しない藻類、廃油、動物性脂肪などの非食用原料の探求と利用が進んでいる。

さらに、高品質バイオディーゼル生産のための遺伝子組み換え(GM)藻類の利用に関する研究が大きな注目を集めている。化学系触媒に代わる環境に優しい代替手段である酵素触媒によるエステル交換プロセスが広く普及しつつある。また、エネルギー効率の高いバイオディーゼル生産のため、超音波加熱やマイクロ波技術の研究も進められている。

関税の影響

バイオディーゼル産業に対する関税の影響は多面的である。生産への影響と原料価格の上昇が国内・世界の生産に影響を与えるためだ。輸入コストの増加は、バイオディーゼル産業で事業を行う企業の生産コスト上昇につながるだろう。

さらに、輸入関税価格の上昇により、発展途上国および未開発国におけるバイオディーゼル需要の減少が見込まれる。例えば、米国政府は2025年3月4日、カナダ、メキシコ、中国からの各種製品に対し新たな関税を導入し、カナダから米国に輸入されるバイオ燃料には10%の関税が課された。したがって、こうした関税は米国のバイオ燃料輸出にも影響を与えると予想される。カナダはエタノールおよびバイオディーゼルにおいて米国の主要貿易相手国の一つであり、メキシコは前年度における米国産蒸留粕輸出の主要な受け手であった。

米国農務省(USDA)の報告によれば、米国は昨年19億1000万ガロン以上のエタノールを輸出し、43億1000万ドルの収益を生み出した。輸出量の35%をカナダが占め、メキシコ向けは出荷量の約4%であった。したがって、バイオディーゼル産業に対する関税の影響は世界的に重大であると予想される。

セグメント分析

原料別

再生可能で入手容易な植物油が市場シェアを支配

原料別では、植物油、動物性油脂、その他に分類される。植物油セグメントはさらに、大豆油、コーン油、パーム油、キャノーラ油、廃油、その他に細分化される。

このうち植物油セグメントが最大の市場シェアを占めた。大豆油、菜種油、ひまわり油、パーム油を含む植物油は大きな人気を獲得しており、米国と欧州では生産量の最大シェアを占めています。例えば2022年には、使用済みココナッツ油(UCO)がバイオディーゼル生産量の約44%を占め、次いで菜種油が29%、その他が続きました。

米国ではバイオディーゼルの約20%が大豆油から、インドネシアでは19%がパーム油から生産されている。バイオディーゼル生産の主要原料は地域によって異なるが、パーム油は世界生産量の36%を占めた。欧州連合(EU)はFAMEバイオディーゼルの主要生産・消費地域であり、2022年には約120億リットルを生産した。このバイオディーゼルの大部分は菜種油から製造され、食用油として使用された。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ブレンドタイプ別

B6~B20ブレンドが市場を支配、運輸部門で広く使用されるため

ブレンドタイプに基づき、市場はB5以下のブレンド、B6~B20ブレンド、B20超ブレンドに分類される。

B6~B20ブレンドセグメントがバイオディーゼル市場の主要シェアを占めた。これらのブレンドは、主に道路走行車やトラックの燃料として使用されるため、オンロード・オフロード車両や機関車に広く採用されている。また、建設・農業分野でもB6~B20ブレンドが使用される。シールやガスケットとの適合性から、主に鉄道用途で採用されている。これらのバイオディーゼルブレンドは船舶燃料としても利用されている。

B6~B20ブレンドは炭素排出量を削減し、既存のディーゼルエンジンとの互換性を高め、燃費を改善します。大幅な改造を必要とせず標準ディーゼルエンジンで使用可能なため、車両群の移行が比較的容易です。大半のバイオディーゼル利用者は、通常の燃料販売業者からB20以下の混合燃料を購入しています。B20混合燃料で稼働するエンジンは、石油ディーゼルと同等の優れた馬力、燃料消費率、トルクを発揮します。

用途別

バイオディーゼルが燃料潤滑性を向上させるため、オンロードセグメントが市場を支配

用途別では、市場はオンロード、オフロード、固定式、その他に区分される。オンロードセグメントはさらにフリート車両、大型トラック、その他に細分化される。オフロードセグメントはさらに農業機械、建設機械、船舶、機関車、その他に細分化される。固定式セグメントはさらに発電機と炉に分類される。

このうち、オンロードセグメントが主要な市場収益を占めました。バイオディーゼルは、軽・大型トラック、乗用車、トラクター、船舶、さらには発電機など、様々な車両のオンロード用途で広く使用されています。最も一般的なB20バイオディーゼル混合燃料は、石油ディーゼルと6%から20%の割合で混合されています。B5バイオディーゼル混合燃料はフリート車両で多用される一方、B20およびそれ以下の混合燃料はエンジン改造を必要としないディーゼル車両で使用される。

オフロードセグメントは、農業分野におけるトラクターやその他の農機具など幅広い用途により、著しい成長率が見込まれる。また、 建設機械(掘削機、ブルドーザー、その他の重機)にも使用されています。さらに船舶や鉄道用途にも採用され、エネルギー安全保障の強化と石油輸入依存度の低減に貢献しています。

バイオディーゼル市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にわたり調査された。

欧州

Europe Biodiesel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

再生可能・環境配慮型化石燃料の急速な普及が市場成長を牽引

欧州はバイオディーゼル生産の主導的立場にあり、2022-2023年のバイオディーゼル生産量の約32.2%を占めています。再生可能エネルギー政策ネットワーク(REN21)の報告によれば、ドイツ、フランス、スペインが欧州のFAMEバイオディーゼル生産量の過半数を占めました。欧州では主に菜種油と食用油からバイオディーゼルが生産されています。さらに、欧州の主要なバイオディーゼル消費国はフランス、ドイツ、イタリア、スウェーデン、スペイン、英国などである。例えば2022年には、フランスが1日当たり50,922千バレルのバイオディーゼルを消費し、ドイツは46,440バレル、イタリアは27,490バレルなどを消費した。欧州連合(EU)のバイオ燃料指令は、炭素排出量の削減、持続可能な開発の促進、輸入エネルギーへの依存度低減を目的として、バイオディーゼルを含むバイオ燃料の使用を支援している。

ドイツ

持続可能な燃料利用を促進する政府政策・規制がバイオディーゼル需要を牽引

ドイツは温室効果ガス排出削減のため、運輸部門におけるバイオディーゼル等のバイオ燃料利用を奨励するバイオ燃料割当制度などの政策を実施している。ドイツは2000年頃、約10 PJのバイオディーゼルを導入した欧州初の国の一つである。さらに「バイオマス持続可能性条例(BioNachV)」は、バイオ燃料生産に用いるバイオマスの持続可能性基準を定めている。

ドイツの規制は、バイオ燃料を含む再生可能エネルギーの利用目標を設定するEUのRED II指令の影響を受けています。ドイツは、特にバイオディーゼルを中心としたバイオ燃料の利用に焦点を当てた規制の実施を重視し、持続可能性と温室効果ガス排出削減目標におけるその重要性を強調している。

アジア太平洋地域

バイオディーゼル原料の入手容易さが市場成長を牽引

アジア太平洋地域もバイオディーゼル生産の主要地域であり、インドネシア、中国、韓国、マレーシア、タイなどが大きな生産量を占めています。世界的に見ると、インドネシアがバイオディーゼル生産量の約17.6%を占め、次いで中国が3.6%、タイが3.0%となっています。これらのアジア太平洋諸国は、パーム油、ココナッツ油などの植物油の主要生産国です。これらの国々は、サトウキビ、トウモロコシ、大豆、キャッサバなど、バイオディーゼル生産に利用される他の農産物も豊富に供給している。

インドネシア

エネルギー安全保障への関心の高まりとパーム油産業への支援が市場拡大を促進

インドネシアは主要な石油輸入国の一つであり、燃料需要の増加に伴い、化石燃料への依存度を低減するためのエネルギー源の多様化が必要とされている。また、インドネシアはバイオディーゼル生産の原料となるパーム油の主要生産国でもある。したがって、バイオディーゼルは主に国内のパーム油産業を活性化し、農家や生産者に経済的機会を創出するために利用されている。さらに、インドネシア政府はバイオディーゼル生産者への補助金を提供し、従来の燃料への依存度を低減するための混合義務を促進している。

インドネシアは2018年のB20混合義務プログラムから混合義務を大幅に引き上げ、2020年1月にはB30プログラムへ移行。さらに2023年8月には混合義務を35%へ引き上げる試みを行った。

北米

カーボンフットプリント削減への意識高まりが市場シェアを牽引

北米では、再生可能エネルギー源の重視とカーボンフットプリント削減の推進により、バイオディーゼルを含むバイオ燃料生産が大幅に増加している。国際エネルギー機関(IEA)によれば、米国のバイオディーゼル生産能力は著しく上昇し、2023年には21億ガロンに達した。また、2023年の米国におけるバイオディーゼル消費量は19億4000万ガロンに達した。2022年から2023年にかけて、米国のバイオディーゼル輸入量は倍増し、1日当たり3万3000バレル(b/d)に達した。この成長は主に、カーボンフットプリント削減への関心の高まりによるものである。

ラテンアメリカ

豊富な農業資源と需要拡大を後押しする政府政策

ラテンアメリカは、バイオディーゼル原料となる大豆油やパーム油などの主要生産地である。さらに、持続可能なエネルギーソリューションや環境問題に対する意識の高まりが市場成長を牽引している。ブラジルとアルゼンチンは、この地域における主要なバイオディーゼル生産国である。経済協力開発機構(OECD)が発表したデータによると、2031年までに ブラジルにおけるバイオディーゼル生産量は76億9500万リットルに達すると予測され、アルゼンチンは20億300万リットルの生産量を占める見込みです。

中東・アフリカ

持続可能な原料の普及拡大がバイオディーゼル需要を牽引

中東・アフリカ市場は比較的小規模である。しかし今後数年間で、持続可能な原料の普及拡大に伴い、同地域のバイオディーゼル需要は増加すると予測される。また、UAEが主導する形で、この地域では複数のパイロットプロジェクトが実施されている。南アフリカ、サウジアラビア、UAEなどの国々は、バイオ燃料作物の供給増加により、バイオディーゼルに大きな潜在的可能性を有している。

競争環境

主要業界プレイヤー

投資と事業拡大が市場プレイヤーに大きな成長機会をもたらす

世界のバイオディーゼル市場は、急速な投資と事業拡大による激しい競争が特徴であり、これが各国での普及を促進している。Ag Processing, Inc.、 アーチャー・ダニエルズ・ミッドランド社(ADM)、バンジ社、カーギル社、エコディーゼルコロンビア社などの主要プレイヤーは、提携、事業拡大、投資を通じて競争を展開している。例えば、2024年10月には、カリフォルニア州に拠点を置き、ポンガミアの木から食品、飼料、燃料を生産するテルビバ社が、米国を代表するバイオディーゼル生産者であるシェブロン再生可能エネルギーグループから非公開の金額の投資を獲得した。

主要バイオディーゼル企業一覧(プロファイル対象)

業界の主要動向

- 2025年4月 - 再生可能天然ガスおよびバイオ燃料を専門とする世界的企業Aemetis, Inc.は、インド子会社Universal Biofuelsが3,100万米ドル相当のバイオディーゼル複数受注を獲得したと発表した。5月から7月にかけての出荷により、インドの3つの国営石油販売会社(OMCs)に33,000キロリットル以上のバイオディーゼルが供給される予定である。

- 2025年4月- バイオディーゼル生産の有力企業であるVast InfraestruturaとBe8は、リオデジャネイロ州アシュー港における海運業界向けバイオ燃料市場の発展を目的とした覚書(MoU)を締結した。現在、 同港はブラジル国内で船舶交通量第2位の規模を誇る。2024年には7,300隻以上の船舶がアシュー港に寄港する見込みである。li>

- 2025年3月- 食品原料・工業用化学品を製造するD&Lインダストリーズ社は、政府が推進するバイオディーゼル混合比率の引き上げ(現行3%(B3)から4%(B4)へ、本年10月実施予定)を支援するため、第二のバイオディーゼル製造施設の設立を検討中である。

- 2025年3月- インドネシアは、年初に生じたいくつかの問題を経て、B40バイオディーゼル計画がまもなく完全に稼働すると見込んでいる。ロイター通信によると、エネルギー省のエニヤ・リストイアニー・デウィ氏は、パーム油由来のバイオディーゼルの供給量が今年約120万キロリットルに達したと述べた。

- 2024年11月- カリフォルニア大学サンタクルーズ校の化学者らが、廃油からバイオディーゼルを製造する新手法を確立。この手法は工程を簡素化するとともに比較的穏やかな熱処理で済む。この発見により、同国経済の要となる産業分野において、代替燃料源の採用が大幅に促進される可能性がある。

投資分析と機会

再生可能エネルギー分野の成長、化石燃料への依存度低下、二酸化炭素排出量削減を背景に、バイオディーゼル産業への投資が著しく増加している。

- 2025年2月、ジョホール・シンガポール特別経済区(JS-SEZ)にバイオ液化天然ガス(バイオLNG)に特化した新たなバイオ燃料ハブが建設予定であり、年間35万トンのバイオLNG処理能力を有する。開発者らは、この国境を越えた共同事業が既に一部資金調達に成功しており、総額15億リンギット(約3億3700万米ドル)のグリーン投資が見込まれている点を強調している。

- ミズーリ州農業・中小企業開発局は今週発表した声明によると、2025年1月に同州内での高濃度エタノール・バイオディーゼルの流通・利用促進を目的とした施策に対し、約340万米ドルを配分した。

レポート概要

本グローバルバイオディーゼル市場レポートは、詳細な市場分析を提供します。主要プレイヤー、バイオディーゼル生産用原料、各種ブレンド、その用途といった市場の中核的側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要素を網羅しています。<!- -StartFragment -->

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025

|

|

予測年

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGRは6.75%

|

|

単位

|

価値(10億米ドル)

|

|

セグメンテーション

|

原料別

- 植物油

- 大豆油

- コーン油

- パーム油

- キャノーラ油

- 廃油

- その他

- 動物性油脂

- その他

ブレンドタイプ別

- B5以下ブレンド

- B6~B20ブレンド

- B20超ブレンド

用途別

地域別

- 北米 (原料別、混合タイプ別、用途別、国別)

- 欧州(原料別、ブレンドタイプ別、用途別、国別)

- ドイツ(原料別)

- 英国(原料別)

- フランス(原料別)

- ブルガリア(原料別)

- イタリア(原料別)

- スペイン(原料別)

- オランダ(原料別)

- ポーランド(原料別)

- その他の欧州(原料別)

- アジア太平洋地域(原料別、ブレンドタイプ別、用途別、国別)

- 中国(原料別)

- インド(原料別)

- インドネシア(原料別)

- マレーシア(原料別)

- シンガポール(原料別)

- タイ(原料別)

- その他のアジア太平洋地域(原料別)

- ラテンアメリカ(原料別、ブレンドタイプ別、用途別、国別)

- ブラジル(原料別)

- アルゼンチン(原料別)

- コロンビア(原料別)

- その他のラテンアメリカ(原料別)

- 中東・アフリカ(原料別、ブレンドタイプ別、用途別、国別)

- 南アフリカ(原料別)

- その他中東・アフリカ(原料別)

|