工業用シール市場規模、シェアと業界分析、タイプ別(アキシアルシール、ラジアルシール、メカニカルシール、カーボンシール)、最終用途産業別(自動車、再生可能エネルギーと公益事業、半導体、金属と鉱業、食品と飲料、石油とガス、エネルギー、航空宇宙と防衛、海洋、建設と農業機械、化学薬品と医薬品、水と廃水処理、製紙と繊維製造、ライフサイエンス)、および地域予測、 2026 – 2034

工業用シールの市場規模と今後の見通し

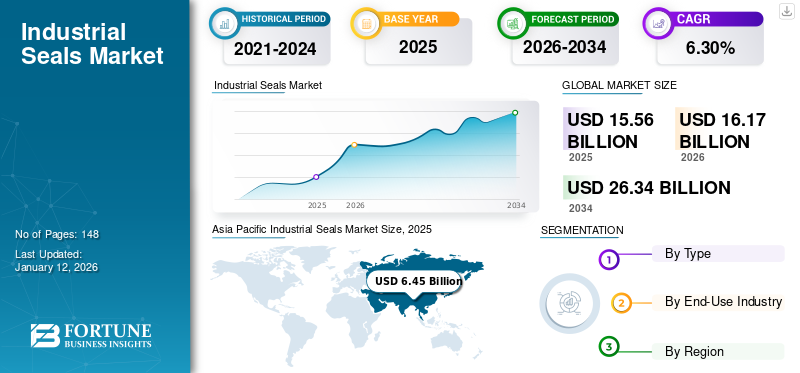

世界の工業用シール市場規模は、2025年に155億6,000万米ドルと評価されています。市場は2026年の161億7,000万米ドルから2034年までに263億4,000万米ドルに成長すると予測されており、予測期間中に6.30%のCAGRを示します。アジア太平洋地域は、2025 年に 39.30% のシェアを獲得し、世界市場を支配します。

工業用シールは、漏れを防ぎ、圧力を維持し、汚染を防ぐために界面で使用されるコンポーネントです。の出現インダストリー4.0スマート製造により高度なシールの需要が高まっている一方、電気自動車の牽引力の増大と従来型車両の継続的な成長により、車両の安全かつ最適な性能を保証するシールの需要が高まっています。世界規模で産業の相互接続が進むにつれ、漏れを防止し、圧力を維持し、接続点での汚染を防ぐことができる信頼性の高いシーリング ソリューションの必要性が高まっています。さらに、さまざまな分野で自動化への移行が進んでおり、自動化された機械のスムーズな動作を保証するための信頼性が高く効率的なシーリング ソリューションの必要性が強調されています。自動化とメンテナンス活動の増加により、市場の拡大がさらに促進されるでしょう。

新興国における有利な投資政策により、製造業の需要は大きく伸びています。これにより、製造プロセスでの工作機械や産業機器の採用が増加し、予測期間中に産業用シールの市場シェアが拡大すると考えられます。機械の最適化を向上させるために、企業は、機械が長時間適切に動作できるようにする、大手企業が製造した工業用耐熱シールを導入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症のパンデミックが製造業に与えた短期的な影響には、主に生産改善の困難、製造施設の閉鎖、交通規制や人材の移動不足によるサプライチェーンの混乱などが含まれます。パンデミックは市場に悪影響を及ぼしました。ロックダウンの延長により製造・組立部門が停止し、カスタマイズされたシーリング製品を必要とする消費者への供給が減少した。

長期的には、世界中で製造施設が再開されたことにより、市場は力強い成長を記録しました。メーカーは、地方、地域、世界の政府機関が定めた安全規制に従って製造部門を再開しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能性の影響

持続可能な慣行の拡大により、環境に優しい材料ベースのシーリング ソリューションが市場の牽引力を獲得

業界は、シーリングソリューションの製造における再生可能または生分解性材料の使用を改善することにより、持続可能性目標の統合を徐々に優先させています。材料技術の進歩は、世界中で持続可能なシーリングソリューションの開発に大きく貢献しています。メーカーは環境に優しい素材と最先端の製造プロセスにリソースを投入することで、より持続可能な産業環境への移行を促進しています。この変化には、バイオベースのポリマー、リサイクル物質、強化された生産方法の利用が含まれており、工業用シールの将来が持続可能性と一致していることを示しています。たとえば、2024 年 2 月にシュライナー メディファームは、持続可能な素材と環境に優しい包装業界向けの持続可能な密閉シールを発売しました。

工業用シールの市場動向

電気自動車用バッテリーの成長が市場拡大を促進

政府の取り組み、公共部門と民間部門の両方からの投資、そして炭素排出量の削減に対する意識の高まりが推進力となっています。電気自動車(EV)世界中で販売。電気輸送は、環境への影響の軽減、長期的なコスト削減、経済発展の刺激など、大きなメリットをもたらします。たとえば、国際エネルギー機関は、電気自動車の世界販売が2022年に1,000万台を超えたと報告しています。EV市場は2023年に前年比35%以上の成長が見込まれており、バッテリーの需要の増加につながります。

工業用シールはEVバッテリーシステムにおいて重要な役割を果たし、バッテリー内の塵、湿気、熱を効果的に低減します。また、EV バッテリーの上部と下部のハウジングセクションを分割するのにも役立ちます。多くの主要な市場プレーヤーは、EV 用の革新的なシーリング ソリューションの開発を積極的に推進し、製品ラインナップを拡大し、顧客ベースを拡大しています。

市場力学

市場の推進力

市場の成長を促進する製造業と発電への海外直接投資の増加

海外直接投資(FDI)はさまざまな地域で世界的に急増しており、予見可能な将来に製造業の力強い拡大を推進する態勢が整っています。多くの国が製造業の活性化を目的とした投資政策を採用しています。たとえば、2021年7月、インド・ブランド・エクイティ財団(IBEF)は、電力部門への100%FDIの許可により、この分野へのFDI流入が大幅に増加したことを強調した。

また、大型機械が連続稼働する発電所では、常温を保つために冷却工程が不可欠です。産業用メカニカルシールこれは、これらの機械のスムーズかつ効率的な動作を保証し、システムに安全性と経済性の両方を提供するために重要です。その結果、FDI活動の増加と製造部門の成長によって発電産業におけるシールの需要が増加しており、それによって世界の工業用シール市場の成長が促進されています。

市場の制約

代替品の入手可能性と高い製造コストが市場の成長を妨げる可能性がある

過去数十年にわたり、その高い信頼性と耐久性により、エンドユーザーは工業用シールを採用してきました。しかし、彼らはメンテナンスに手間がかかり、設置プロセスが難しいため、シールレス駆動シャフトに焦点を移しました。シールレス駆動シャフトは、漏れがゼロであるなどの利点を提供し、逃散排出を完全に制御できるため、追加のシールフラッシュ配管や複雑なシールサポートシステムの必要性が排除されます。シールレス磁気駆動ポンプは磁石セットで囲まれており、磁場をシャフトに伝達するのに役立ちます。これらは、工業用シールの需要に影響を与える可能性のある要因のいくつかです。

市場機会

市場の成長を加速するための産業用モノのインターネット (IIoT) ソリューション プロバイダーとのパートナーシップ

メーカーには、IIoT ソリューション プロバイダーと協力し、状態監視や強化された状態データ ポイント モニタリング (eCDPM) などのデジタル変革テクノロジとサービス、および実際の機器のパフォーマンスを特定し、機械の磨耗を検出し、検出された故障を解決する予測分析サービスなどのデジタル トランスフォーメーション テクノロジとサービスを導入する機会があります。モノのインターネット (IoT) は、産業用、商業用など、あらゆる形態のアプリケーションで脚光を浴びている言葉です。これは、機器の信頼性を通じてコストを削減できる、より効率的なプロセスを生み出す可能性があるため、予知保全プログラムを実践できるようにするためのゲートウェイです。

セグメンテーション分析

タイプ別

ラジアルシールセグメントが耐久性の高い産業用途により市場を支配

種類によって、市場はアキシアルシール、ラジアルシール、メカニカルシール、カーボンシールに分類されます。メカニカル シールには、プッシャーおよび非プッシャー、従来のシール、O リング、バランス型およびアンバランス型シール、カートリッジが含まれます。

ラジアルシールセグメントは、予測期間を通じて収益の面で市場をリードすると予測されています。金属、鉱山、製紙、石油掘削、風力タービンなどの耐久性の高い産業用途では、多数のラジアル シャフト シールが必要です。シールは、ギアボックス、ポンプ、車軸、パワーステアリングコラム、トランスミッション、減速機に必要です。化学薬品、自動車、自動車などのいくつかの最終用途産業再生可能エネルギー、食品および飲料、石油ガスは、いくつかの国で新品およびアフターマーケットでの販売が増加しているため、ラジアルシールに対する強い需要を生み出しています。ラジアルシールセグメントは、2025年に33.21%で市場シェアをリードしました。

メカニカルシールセグメントは、さまざまな分野でポンプ、撹拌機、ミキサーでの用途が増加しているため、予測期間中に最高のCAGRを経験すると予測されています。メカニカルシールにより外部環境への水や油の漏洩を防ぎます。カーボンシールは自己潤滑性と耐腐食性の特性によりエンドユーザーに利益をもたらし、予測期間にわたってシーリングソリューションの需要をさらに推進します。

最終用途産業別

最適な車両性能に対する高いニーズにより、自動車部門が最高の市場シェアを維持

最終用途産業ごとに、市場は自動車、再生可能エネルギーと公益事業、半導体、金属と鉱業、食品と飲料、石油とガス、エネルギー、航空宇宙と防衛、海洋、建設と農業機器、化学、医薬品、水および廃水処理、紙および繊維製造、ライフサイエンス。航空宇宙および防衛セグメントは、宇宙、民間航空、防衛にさらに分類されます。

自動車分野は、2026 年に世界レベルで 34.14% の市場シェアを独占すると予想されています。シールは車両の最適な性能と安全性の確保に役立つため、自動車分野で多用途に使用されています。これらは騒音を低減し、漏れを防止して従来型車両および電気自動車の燃料効率を向上させます。さらに、コンポーネントへの塵や水の侵入も防ぎ、エンドユーザーのメンテナンスと修理のコストを最小限に抑えます。エンジンやドアなどの自動車部品にシールを広く使用することで、効率的で安全な運転体験が保証されます。

半導体セグメントは、処理システムにおけるシールの用途の増加により、予測期間中に 9.69% の CAGR で大幅に成長すると予想されます。半導体製造プロセスでは、腐食性の高い液体やガスの漏洩を防ぐためにシールが必要です。製品の耐用年数を延ばし、半導体製造装置の計画的なメンテナンスを延長します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

工業用シール市場の地域別見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Industrial Seals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、シールの耐久性の高い産業用途により、2025 年には 61 億 2,000 万米ドルに達し、最大の市場シェアを保持します。

さまざまな業界における自動化の傾向により、自動化された機械が適切に機能するように、信頼性が高く効率的なシーリング ソリューションが必要です。インダストリー 4.0 の台頭とスマート製造アジア太平洋地域の工業用シール市場を牽引する、技術的に進んだシールの売上増加に貢献します。 EV需要の高まりと従来型車両の着実な成長により、車両の安全で最適な性能を確保するシールの需要がさらに高まっています。世界的に産業の相互接続が進むにつれ、地理的に多様な場所で信頼性の高いシーリング ソリューションに対する需要が高まっています。世界的に存在感を示し、高品質のシールを世界中に供給できる企業は、売上の増加が見込まれます。

急速な工業化と、自動車、石油化学、石油・ガス精製所などのさまざまな分野にわたる工業用シールの需要の増加により、シールの需要が促進されると考えられます。インドや中国などの新興国や発展途上国の政府機関は、製造部門に多額の投資を行っています。たとえば、インドネシア、マレーシア、タイ、ベトナムなどの ASEAN 諸国は、2023 年に電気自動車の需要を拡大するためのインセンティブベースの政策を発表しました。多くの世界的メーカーが強い存在感を示し、地域全体で相互に接続され、よく発達したサプライチェーンを築いています。これらの要因は、工業用シールの適切な販売と採用に主に寄与する要因のいくつかです。さらに、中国とインドでは、イノベーションとスタートアップに重点を置いたテクノロジーエコシステムの成長が見られます。アジア太平洋市場は、エネルギー部門と発電所からの需要の増加と成長の結果、最も高い成長率を経験すると予想されています。半導体製造業。インド市場は17億7,000万ドルですが、中国は2026年の市場規模が25億2,000万ドル、日本市場が10億9,000万ドルになると予測しています。

中国では従来型自動車と電気自動車の両方を含む自動車製造が増加しており、工業用シールの需要が急増しています。自動車産業のシールは、エンジン システム、トランスミッション システム、ステアリング、サスペンション システムに使用されています。自動車分野に加えて、全国的な工業生産とメンテナンス活動の拡大により、減速機、ギアボックス、モーター、ポンプ、ロボットアーム、機械、タービンなどを含むさまざまな用途のシールの需要がさらに高まることが予想されます。政府の投資と支援政策により、産業用部品に対する強い需要がさらに生み出されています。たとえば、中国財政省は2025年3月に製造基盤の再構築に約25億2000万ドルを割り当てた。

北米

北米の工業用シール市場は、2025 年に 34 億 5,000 万米ドルと予測されており、予測期間中に安定したペースで成長すると予測されています。北米は、自動車、公益事業、エネルギー、航空宇宙などの製造業において常に最前線に立っており、この地域での販売に役立つ、より優れた高品質の製品の利用に重点を置いています。さらに、この地域には著名な電力およびエネルギー部門もあり、前述の最終用途産業における製品の売上を向上させることができます。米国では、新たな石油埋蔵量の発見と上流での活動の増加により、2026年の市場価値は22億米ドルに達すると予想される工業用シールの高い需要が見込まれています。継続的な技術の進歩により、性能と耐久性が向上したシールの開発が可能となり、米国市場に産業用シールの市場機会がさらに広がります。

ヨーロッパ

欧州は第 2 位の市場であり、2026 年には 46 億 3,000 万米ドルに達すると予想されており、CAGR 4.72% は、ほとんどの国ですでに確立され、よく構造化されたインフラストラクチャ設定が行われているため、アジア太平洋地域に比べて成長機会が限られた成熟市場として分類できます。この地域の一部の主要市場ベンダーの平均的な市場パフォーマンスも、この地域の市場成長が限られているもう一つの理由です。この地域の大幅な成長は、食品と飲料の成長によるものです。 石油・ガス産業。市場手続きはドイツと英国の 2 か国が主導しており、両国は技術革新の最前線にあり、この分野の成長を推進しています。 2026年の市場規模は、英国が9億1,000万ドル、フランスが7億8,000万ドル、ドイツが12億7,000万ドルと予測されている。

中東とアフリカ

中東およびアフリカは、2026 年に 11 億 2,000 万ドルの市場規模が見込まれる第 4 位の市場であり、電力および石油・ガス産業のおかげで緩やかな成長が見込まれると予測されています。過去 10 年間で化石燃料の需要が急激に増加したことにより、石油資源が豊富な国々は、石油埋蔵量から大部分を回収するためにより効率的かつ効果的に取り組み、世界中で高まる需要に対応するために正確に取り組むことが奨励されています。売上高が順調に伸びていることから、石油供給業者は事業の利益率を高めるための革新的な設備の導入に重点を移している。 GCC市場規模は2025年に6億2,000万米ドルに達すると予想されています。

南アメリカ

製造業の発展のためのニッチな機会、この地域における世界市場プレーヤーの限られた存在、市場向けの流通チャネルの未開発が、予測期間中にこの地域の成長鈍化を決定付けた南米の要因です。

競争環境

主要な業界プレーヤー

企業は市場での地位を強化するために戦略的買収と持続可能な開発戦略に注力する

メーカーは、一貫した長期的なパフォーマンスとともに持続可能な差別化を実現するために自社のポートフォリオを評価しています。これにより、ポートフォリオを調整し、長期的な成長の可能性を見据えた高品質な買収を評価することが可能になります。産業用シールは、シールが必要な機器のサイズに応じて提供されます。さらに、主要企業はカスタム要件に応じて機器を供給し、持続可能な素材とサイズでカスタムシールを作成できるようにします。その結果、メーカーは予測期間中に革新的な製品の生産によりビジネスを強化する大きな機会を得ることができます。

- たとえば、フロイデンベルグ グループは、持続可能性戦略の継続的な発展と、2020 年にグループ全体で統一された人事システムを導入することを強調しました。

工業用シール市場の主要企業

エンドユーザーは、シールを購入する傾向があり、取り付け、メンテナンス、シールの磨耗後の交換の際に利益を得ることができます。 SKF、Flowserve Corporation、John Crane (Smiths Group plc) は、市場のトッププレーヤーの数少ないです。これらの企業の優位性は、次のようなその他の産業機器製造市場における存在感によるものです。ベアリング、シャフトなどの各種工業用シールを取り揃えております。

紹介されている主要な工業用シール企業のリスト:

- フロイデンベルク SE(ドイツ)

- Fenner Group Holdings Limited (Hallite Seals) (英国)

- ワウキシャ ベアリングズ コーポレーション(米国)

- ハイテクシールズ(米国)

- Tenneco Inc. (Federal-Mogul LLC) (米国)

- スペアレージ シーリング ソリューション (インド)

- アセシール(イギリス)

- ティムケン社(米国)

- SKF (AB SKF) (スウェーデン)

- フローサーブ株式会社(私たち。)

- ジョン・クレーン (Smiths Group plc.)(イギリス)

- トレレボルグ AB (スウェーデン)

- EnPro Industries, Inc. (Garlock GmbH) (米国)

- Dover Corporation (Waukesha Bearings) (米国)

- SHV (ERIKS グループ) (オランダ)

- ベル・ドゥ・オー(スロベニア)

- Carl Werthenbach Konstruktionsteile GmbH & Co. KG (ドイツ)

- Dickson Bearings & Transmissions Ltd (アイルランド)

- レア エラス S.A. (ギリシャ)

- Globseals Africa Limited(英国)

主要な業界の発展:

- 2023 年 4 月:プロセス産業向けの回転機器ソリューションおよびサービスのリーダーである John Crane は、タイプ SB2/SB2A USP シールを導入しました。この革新的なシールは、堅牢なタイプ SB2/SB2A ツイン カートリッジ シールと、ジョン クレーン独自の上流ポンプ (USP) テクノロジーを組み合わせています。卓越した性能で知られるタイプ SB2/SB2A シールは、ジョン・クレーンの最新 USP 製品ラインの一部となり、米国内でのサービス提供を強化しています。紙パルプそして鉱業部門。

- 2023 年 2 月:Momentum Group の子会社である Momentum Industrial が LocTech AB を買収しました。この戦略的買収により、回転用途と固定用途の両方のシールを総合的に提供する LocTech を統合することにより、Momentum Industrial の市場での地位が強化されます。

- 2022 年 10 月:Trelleborg AB は、ドイツのリンダウに本拠を置く会社 MG Silikom GmbH を Saint Gobain Group から買収完了しました。年間売上高約 1,400 万ドルの MG Silikon は、航空宇宙および産業用途向けのシーリング製品を専門としています。

- 2022 年 6 月:Trelleborg Sealing Solutions は、高温半導体サブファブ アプリケーションの生産性を向上させるために設計された Isolast K-Fab シールを導入しました。このソリューションは、予期せぬダウンタイムと総所有コストを削減し、世界の産業用シール市場の成長を潜在的に促進することを目的としています。

- 2022 年 5 月:Gallagher Fluid Seals, Inc. は、さまざまな商業および産業用途向けの新品、中古、再生ポンプ、ポンプ部品、ポンプ パッケージの販売代理店である IEQ Industries を引き継ぎました。買収の目的は、同社の製品ポートフォリオの多様化を支援することでした。市場セグメントが交差することで、企業はこれまでの顧客関係から利益を得ることができます。

レポートの範囲

レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要産業などの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 年から 2032 年までの CAGR は 6.3% |

|

ユニット |

価値 (10億米ドル) |

| セグメンテーション | 種類別、最終用途産業別、および地域別 |

|

セグメンテーション |

タイプ別

最終用途産業別

地域別

|

|

レポートで紹介されている企業 |

AB SKF (スウェーデン)、Dover Corporation (米国)、Enpro Industries (米国)、Flowserve Corporation (米国)、Freudenberg Group (ドイツ)、John Crane (米国)、SHV (ERIKS) (オランダ)、Tenneco Inc. (米国)、The TIMKEN Company (米国)、Trelleborg Group (スウェーデン)。 |

よくある質問

Fortune Business Insights によると、市場の評価額は 2034 年までに 263 億 4,000 万米ドルに達すると予測されています。

2025 年の市場規模は 155 億 6,000 万米ドルと推定されています。

市場は、予測期間中に6.30%のCAGRで成長すると予測されています。

最終用途産業別では、自動車セグメントが主要セグメントであり、従来型車両および電気自動車の需要の高まりにより、市場を支配すると予想されています。

電気自動車のバッテリーに対する大きな需要は、市場の重要な傾向です。

海外直接投資の増加と製造業の成長が市場拡大を推進する重要な要因です。

AB SKF、Flowserve Corporation、John Crane (Smiths Group plc)、Freudenberg SE、Tenneco Inc. は、世界の主要な市場参加者の一部です。

アジア太平洋地域は、さまざまな業界での自動化のニーズの高まりにより、2025 年に世界市場をリード

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 148

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。