自動車用ヒートシールド市場規模、シェア及び業界分析:材質別(アルミ製ヒートシールド、ステンレス鋼製ヒートシールド、複合材・多層材)、車種別(ハッチバック/セダン、SUV、軽自動車、大型車両)、 用途別(排気ヒートシールド、エンジンルームヒートシールド、アンダーボディヒートシールド、ターボチャージャーヒートシールド、バッテリー・EVコンポーネントシールド)、製品別(シングルシェルヒートシールド、ダブルシェルヒートシールド、サンドイッチ型ヒートシールド)、推進方式別(内燃機関車と電気自動車)、地域別予測、2026-2034年

主要市場インサイト

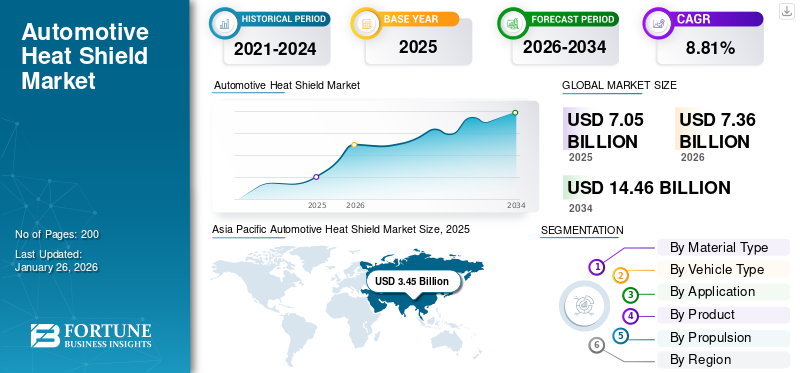

世界の自動車用ヒートシールド市場規模は2025年に70億5,000万米ドルと評価され、2026年の73億6,000万米ドルから2034年までに144億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.81%を示すと予測されている。アジア太平洋地域は2025年に48.94%のシェアで世界市場を支配した。

自動車用ヒートシールドとは、エンジン、排気システム、ターボチャージャー、その他の高温源から発生する過剰な熱から車両部品と乗員を保護するコンポーネントの設計、製造、販売を指します。自動車のヒートシールドは通常、アルミニウムなどの材料で作られています。ステンレス鋼、複合材料、または多層ラミネートであり、熱を吸収、反射、または放散するように設計されています。

最新の車両は、ターボチャージャー付きエンジン、高度な排気後処理システム、ハイブリッドおよび電気パワートレインの統合により、より高い熱負荷を生成します。これにより、遮熱材の適用範囲が従来のエンジンコンパートメントやアンダーボディからバッテリーパック、燃料電池、電子制御ユニットまで拡大されました。

この市場はさらに、電動化、エンジンの小型化、厳しい環境規制などの広範な自動車トレンドに合わせて、軽量の遮熱材料、革新的な多層設計、騒音減衰機能の統合に対する需要が高まっていることを特徴としています。

市場は適度に統合されており、世界的な Tier-1 サプライヤーと専門メーカーが多数を占めています。主要企業には、Dana Incorporated、Tenneco Inc.、ElringKlinger AG、Autoneum Holding AG、Lydall Inc.、Morgan Advanced Materials、住友理工株式会社、Happich GmbH、Talbros Automotive Components Limited、Zircotec Ltd が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車ヒートシールド市場インサイト

日本の自動車ヒートシールド市場は、エンジン・排気系の熱管理、車両性能の最適化、快適性と安全性向上のニーズを背景に、技術導入と市場拡大が進む重要分野です。特に日本市場では、耐熱性・耐久性、軽量化と強度のバランス、材料品質の安定性、製造精度、車両設計との適合性が重視されます。また、熱流解析に基づく最適設計、複合素材や高機能材料の採用、施工効率の向上、環境対応型素材の導入、性能検証の自動化・デジタル化なども市場競争力を支える要素です。安全性と運用効率が事業価値として評価される日本において、自動車ヒートシールドは車両性能の維持と運用最適化を同時に実現する戦略的市場として、今後も高度化と市場浸透が期待されています。

市場ダイナミクス

市場の推進力

車両とバッテリーの熱保護の電動化により、高度な遮熱ソリューションの需要が加速

電動モビリティへの急速な移行が、自動車用遮熱板市場の成長の主な原動力として浮上しています。電気自動車(EV)ハイブリッド電気自動車 (HEV) は、大容量リチウムイオン電池、燃料電池、インバーター、パワー エレクトロニクスに依存しており、これらはすべて動作中や急速 DC 急速充電中にかなりの熱を発生します。効果的な熱管理はバッテリーの安全性を確保し、過熱を防ぎ、コンポーネントの寿命を延ばすために重要であり、高度な熱シールドが不可欠です。 OEM と Tier-1 サプライヤーは、EV バッテリー パックや車体下部用途向けに特別に設計された軽量複合材料および多層絶縁材料に投資しています。

- たとえば、2024 年に ElringKlinger AG は、ヨーロッパの大手 EV メーカーをサポートするためにカスタマイズされたバッテリー断熱モジュールを導入し、熱暴走や外部熱暴露に対する優れた保護を提供しました。世界のEV販売は2030年までに年間3,000万台を超えると予測されており、電動パワートレインにおける特殊な遮熱材の需要は大幅に加速すると予想されています。

市場の制約

原材料価格の変動が市場の成長を制限する可能性がある

市場の主な制約の 1 つは、原材料、特に遮熱板の製造に広く使用されているアルミニウム、ステンレス鋼、および先進的な複合材料の価格の変動が大きいことです。 OEM は軽量でありながら耐久性のある車両の熱保護ソリューションを要求しているため、サプライヤーはこれらの材料に大きく依存しており、生産コストが世界的な商品価格の変動に非常に敏感になっています。たとえば、世界のアルミニウム価格指数は、サプライチェーンの混乱、エネルギーコストの高騰、地政学的な緊張により、2021年から2022年にかけて25%以上の急激な上昇を経験し、自動車サプライヤーの投入コストが大幅に増加しました。この不安定性は、高度な熱シールドの大規模な導入を妨げます。

市場機会

軽量で持続可能な素材の成長により有利な成長機会を創出

車両の軽量化と持続可能性への注目の高まりにより、市場に大きなチャンスが生まれています。自動車メーカーは、厳しい燃費と排出ガス目標を達成するために車両全体の重量を軽減すると同時に、世界的な持続可能性の目標に合わせて環境に優しい材料を採用するというプレッシャーにさらされています。軽量アルミニウム、高度な複合材料、多層ラミネートで作られたヒートシールドは、自動車の断熱性を高めるだけでなく、自動車の効率向上にも貢献します。さらに、リサイクル可能性が重視されるようになり、性能を損なうことなく環境への影響を最小限に抑える持続可能な素材の需要が高まっています。この発展が市場の成長を促進します。

- たとえば、Autoneum Holding AG は、2025 年 3 月に、リサイクル可能でありながら優れた断熱性と防音性を提供する、ICE と電気自動車の両方の熱シールドに適した軽量の繊維ベースの熱シールドを開発しました。

自動車用ヒートシールド市場動向

高度な熱管理システムとの統合は重要な市場トレンドの 1 つ

シールド ソリューションと高度な熱管理システムの統合が進んでいます。最新の車両、特に EV やハイブリッドには、車両から発生する熱を管理するための総合的な熱戦略が必要です。電池、パワーエレクトロニクス、ターボチャージャー、排気後処理ユニット。ヒートシールドは、独立したバリアではなく、液体冷却、相変化材料、高度なサーマルコーティングと組み合わせて機能するように設計されることが増えており、システムレベルの効率を提供します。この傾向は、安全性とパフォーマンスの両方を強化する、コンパクト、軽量、多機能の熱保護に対する OEM の需要によって推進されています。

- たとえば、Dana Incorporated は、熱シールドが冷却プレートと EV バッテリー用のサーマル インターフェイス材料を補完する統合型熱管理モジュールを開発しました。このような統合により、設計の複雑さが軽減され、エネルギー効率が向上し、コンポーネントの寿命が延長されます。

市場の課題

代替熱管理ソリューションとの競争が市場にとっての課題となる要因

市場にとっての大きな課題の 1 つは、OEM による代替熱管理テクノロジーの採用の増加です。従来、金属または複合材の熱シールドは、車両コンポーネントを過度の熱から保護するための主要なソリューションでした。しかし、自動車の電動化と高性能化に伴い、自動車メーカーは、より効果的に熱を管理するための液冷システム、サーマルインターフェイスマテリアル(TIM)、セラミック遮熱コーティング、相変化材料などの先進的な方法を模索しています。これらの技術は、多くの場合、高精度、軽量、統合の利点を提供し、従来の熱シールドに代わる魅力的な代替品となっています。これは市場の成長を妨げる可能性があります。

セグメンテーション分析

材料の種類別

アルミニウム製ヒートシールドは優れた性能とコスト効率により市場を支配

材料の種類に基づいて、市場はアルミニウム熱シールド、ステンレス鋼熱シールド、複合材料および多層材料に分類されます。

アルミニウム製ヒートシールドは、主に熱的、機械的、経済的利点の組み合わせにより、最大の市場シェアを保持しています。アルミニウムは熱反射性、耐食性、熱伝導率が高く、エンジンや排気系、ターボチャージャーから発生する熱を反射・放熱する効果が高い素材です。さらに、アルミニウムは費用対効果が高く、広く入手できるため、競争力のあるコストでシングルシェル、ダブルシェル、サンドイッチタイプの熱シールドを大量生産できます。さらに、この材料の軽量な性質は車両全体の軽量化に貢献し、燃費と排出ガス規制への準拠をサポートします。乗用車および商用車全体で高性能のターボチャージャー付きエンジンに対する需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

先進の安全機能とより高い地上高に対する消費者の嗜好の高まりがSUVの需要を促進

車種別にみると、市場はハッチバック/セダン、SUV、小型車両、および大型車両。

SUV セグメントは、主にスポーツ用多目的車の世界的な人気の高まりによって 2024 年に市場を支配しました。この部門別の成長は、より高い地上高、広々とした室内、先進の安全機能を求める消費者の好みに起因しており、これらが世界中で SUV の生産と販売を大幅に押し上げています。この SUV 製造の急増は、自動車用遮熱材の需要を直接刺激しています。これらの車両は通常、小型の車両に比べて、強力なエンジン、排気システム、ターボチャージャーによって生成されるより高い熱負荷を管理するために、複数の大型の遮熱材コンポーネントを必要とするからです。

用途別

車両の安全性、排出制御、性能の向上により、排気熱シールドの採用が促進される

用途の種類に基づいて、市場は排気熱シールド、エンジンルームの熱シールド、アンダーボディの熱シールド、ターボチャージャーの熱シールド、バッテリーおよびEVコンポーネントのシールドに分類されます。

排気熱シールド部門はトップシェアを占めています。車両の排気システムは他のコンポーネントに比べてより多くの熱を発生し、ターボチャージャー付きエンジンや触媒コンバーターでは 900°C 以上の温度に達します。排気熱シールドは、触媒コンバーターやディーゼル微粒子フィルターなどのデバイスの最適な動作温度も維持します。これは世界的な排出基準にとって不可欠です。しかし、ターボチャージャー付きエンジン、ハイブリッド システム、およびパフォーマンス重視の車両の採用の増加により、高度な多層排気熱シールドの要件が強化されています。

製品別

シングルシェルヒートシールドは費用対効果の高さで市場をリード

製品タイプに基づいて、市場はシングルシェルヒートシールド、ダブルシェルヒートシールド、サンドイッチタイプヒートシールドに分類されます。

シングルシェルヒートシールドは、その費用対効果の高さ、設計のシンプルさ、車両タイプを超えた幅広い用途により、最大の市場シェアを保持しました。これらのヒートシールドは、打ち抜き加工されたアルミニウムまたはステンレス鋼シートから製造されており、比較的低い製造コストで排気システム、エンジンベイ、および車体下部コンポーネントに信頼性の高い熱保護を提供します。その軽量特性は、燃料効率を向上させるという OEM の目標をサポートし、製造が容易であるため、特に大量生産品での大規模な採用が可能です。乗用車そしてSUV。

推進力による

氷 高い熱出力と排出ガスコンプライアンスにより、推進力が市場を支配する

市場は推進力に基づいてICEとEVに分類されます。

ICE セグメントは、2024 年に市場シェアをリードしました。内燃エンジンは、エンジン ベイ、排気システム、ターボチャージャー、後処理ユニットで激しい熱を発生します。 メーカー/OEM は、高度な触媒コンバーターとディーゼル微粒子フィルターを導入しました。これらは両方とも、厳しい排出規制を満たすために高温で動作します。このため、重要なコンポーネントを保護し、車両の性能を向上させ、乗員の安全を確保するために、堅牢で長年使用できる熱シールドへの依存度が高まっています。したがって、ICE セグメントは市場で熱保護ソリューションの最大のシェアを求め続けています。

自動車用ヒートシールド市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Heat Shield Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場で支配的な地域です。この地域は、中国、インド、日本、韓国などの国々での自動車の生産と販売が多いため、大半を占めています。この地域は大手OEMや部品サプライヤーの製造拠点であり、乗用車の遮熱板や商用車の遮熱板に対する強い需要を生み出しています。急速な都市化、可処分所得の増加、SUVの普及が市場の成長を推進しています。

北米、ヨーロッパ、その他の世界を含む他の地域でも着実に拡大しています。

北米

北米では、SUV とピックアップ トラックの根強い人気に加え、米国とカナダの厳しい燃料効率と排出ガス基準によって、高度な熱管理ソリューションの需要が高まっています。

ヨーロッパ

ヨーロッパは、高級自動車メーカーの存在と強力な規制枠組みに支えられ、自動車用遮熱板の大きな市場シェアを保持しており、軽量、多層、騒音低減の遮熱板の採用が加速しています。

世界のその他の地域

世界の残りの地域には、中東とラテンアメリカが含まれます。この成長は、ブラジルとメキシコでの自動車生産の増加と自動車用熱管理システムの需要によるものです。

競争環境

主要な業界プレーヤー

Tier-1サプライヤーの強力な存在感と戦略的パートナーシップが市場のリーダーシップを推進

自動車用ヒートシールド市場は、Dana Incorporated、Tenneco Inc.、ElringKlinger AG、Autoneum Holding AG、住友理工株式会社などのティア 1 サプライヤーによって主に牽引されており、これらのサプライヤーは世界的な OEM との強力なパートナーシップを維持しています。これらの企業は、燃料効率と排出ガスコンプライアンスに関するメーカーの要件を満たすために、軽量アルミニウム、複合材、および多層熱シールドに多額の投資を行っています。

業界関係者は、EV バッテリー、燃料電池、パワー エレクトロニクス用の遮熱材を開発することで、自社の戦略を電動化のトレンドに合わせることが増えています。 EVに特化したOEMとの提携、熱技術企業の買収、アジア太平洋市場への拡大。

主要な自動車用ヒートシールド企業のリスト

- ダナ・インコーポレーテッド(私たち。)

- テネコ社(アメリカ)

- ElringKlinger AG (ドイツ)

- オートニューム ホールディング AG(スイス)

- 住友理工株式会社(日本)

- ライダル社(アメリカ)

- モーガン アドバンスト マテリアルズ(イギリス)

- ジルコテック株式会社(イギリス)

- タルブロス・オートモーティブ・コンポーネンツ社(インド)

- ハピッチ社(ドイツ)

主要な産業の発展

- 2025年9月, Zircotecは、軽量なEVバッテリー/冷却プレート設計を可能にする新しいセラミックコーティングと、重量鉄鋼のコーティングされたアルミニウム/複合材料への代替をサポートする高度な遮熱製品を発表しました。

- 2025 年 5 月には、フロイデンベルグは、バッテリー ショー ヨーロッパ 2025 で、急速充電およびバッテリーの熱管理 (バッテリー シールド/絶縁層に統合される材料) デモ用の新しい材料およびコンポーネント ソリューションを発表しました。

- 2025年5月に, Tenneco のシステム保護事業 (スリーブ/シールド) はサプライヤー賞を受賞し、保護およびシールドのカテゴリーで引き続き優勝しており、複雑な保護システムにおけるサプライヤーの牽引力と検証された能力を示しています。

- 2024年12月, FORVIAは、熱および電化モジュール(パワーエレクトロニクス、熱管理)を導入し、技術デモを発表し、OEMレベルでの統合シールド/熱ソリューションの需要を促進しました。

- 2024 年 10 月に、ヴァレオは、次世代の没入型流体/熱アプローチを開発するために TotalEnergies とのパートナーシップを強化しましたEV用バッテリー熱管理。これにより、バッテリーの熱サブシステムと補完的なシールドに対する OEM の支出が増加します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.81% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

材質 別、車両タイプ別、用途 別、製品別、推進力別、地域別 |

|

素材の種類別 |

· アルミニウムヒートシールド · ステンレス製ヒートシールド · 複合材料および多層材料 |

|

車種別 |

· ハッチバック/セダン · SUV · 軽車両 · 大型車両 |

|

アプリケーション別 |

· 排気ヒートシールド · エンジンルームヒートシールド · 車体下部ヒートシールド · ターボチャージャーヒートシールド · バッテリーおよびEVコンポーネントシールド |

|

製品別 |

· シングルシェルヒートシールド · 二重殻ヒートシールド · サンドイッチ型ヒートシールド |

|

推進力によって |

・ 氷 · EV |

|

地域別 |

· 北米(材質別、車両タイプ別、用途別、製品別、推進力別、国別) o 米国(車種別) o カナダ(車種別) o メキシコ(車種別) · ヨーロッパ(材質別、車両タイプ別、用途別、製品別、推進力別、国別) o ドイツ(車種別) o 英国(車種別) o フランス(車種別) o その他のヨーロッパ(車種別) · アジア太平洋地域(材質別、車両タイプ別、用途別、製品別、推進力別、国別) o 中国(車種別) o 日本(車種別) o インド(車種別) o その他のアジア太平洋地域(車種別) · その他の地域(材質別、車両タイプ別、用途別、製品別、推進力別、国別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に73億6000万米ドルに達し、2034年までに144億6000万米ドルに達すると予測されている。

2025年、市場価値は34億5000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)8.81%で成長すると見込まれている。

車種別ではSUVセグメントが市場をリードした。

車両の電動化とバッテリーの熱保護により、先進的な自動車用遮熱ソリューションの需要が加速しています。

Dana Incorporated、Tenneco Inc.、ElringKlinger AG、Autoneum Holding AG、住友理工株式会社が市場のトッププレイヤーです

アジア太平洋地域は2025年に48.94%のシェアで世界市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート