補聴器市場規模、シェア及び業界分析:製品別(補聴器(BTE(耳かけ型)、ITE(耳穴型)、RIC(レシーバー・イン・カナル)、CIC(完全耳穴型)その他)及び聴覚インプラント(人工内耳、骨固定式インプラント))、 患者タイプ別(成人および小児)、技術別(デジタルおよびアナログ)、重症度別(軽度、中等度、重度および高度難聴)、難聴タイプ別(感音性難聴、伝音性難聴、混合性難聴)、流通チャネル別(OTC、医療チャネル、個人開業医)、および地域別予測、2026-2034年

主要市場インサイト

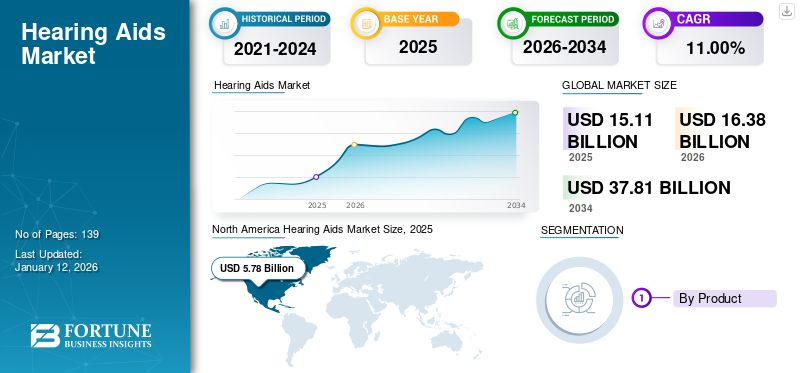

世界の補聴器市場規模は2025年に151億1000万米ドルと評価された。市場は2026年の163億8000万米ドルから2034年までに378億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.00%を示すと予測されている。北米は2025年に38.30%の市場シェアを占め、補聴器市場を支配した。

補聴器は、聴覚障害を持つ人々を支援するために設計された電子医療機器である。患者集団、特に高齢者患者における難聴や聴覚障害の有病率の増加は、市場における補聴器の需要を押し上げると予想される重要な要因の一つである。

- 例えば、英国聴覚学会(BAA)が2025年に発表した報告書によると、英国では約6人に1人が何らかの聴力損失の影響を受けていると報告されています。

さらに、軽度または中程度の難聴の有病率増加により患者層における診断率が上昇しており、市場における補聴器の普及拡大をさらに後押ししています。これに加え、市場主要企業間での買収や提携といった非有機的戦略的取り組みへの注力が高まっていることが、調査期間中の成長促進要因となる見込みです。

さらに、デマントA/S、ソノバ、WSオーディオロジーなどの主要企業による新規補聴器の開発・導入に向けた研究開発活動の強化が、市場成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の補聴器市場インサイト

日本では、聴覚ケアへの意識が高まり、日常生活に自然に溶け込む補聴器への期待が大きくなっています。求められているのは、聞こえを補うだけでなく、環境に合わせて音を整え、会話や移動のストレスを減らすスマートなデバイスです。小型化や装用感の向上、デジタル技術による音質最適化など、使いやすさと信頼性を兼ね備えた製品が注目されています。本レポートでは、世界の補聴器市場のトレンドが、日本の聴覚ケア領域にどのような新たな価値と選択肢をもたらすのかをわかりやすく示します。

市場動向

市場推進要因

難聴患者の増加が市場成長を牽引

部分的および完全な難聴の有病率増加は、患者集団における診断・治療率上昇をもたらす重要な要因の一つである。高齢化人口の増加も、この年齢層では難聴リスクが高いため、患者数増加を支える要因となっている。

- 例えば、英国聴覚学会(BAA)が発表した2025年データによると、英国では60歳以上の約800万人が難聴の影響を受けている。

さらに、慢性的な耳の炎症、血管障害、騒音曝露、遺伝的素因など、様々な要因が人口における難聴の原因として先行的に挙げられています。難聴は個人に重大な影響を与えるだけでなく、個人の生産性の低下や直接費用の増加も招きます。したがって、有病率の低下と費用負担の軽減を図るため、メーカーや政府機関は世界中の患者による補聴器の使用促進に注力している。

さらに、主要企業はこれらの機器への技術統合にも注力しており、これにより採用率がさらに向上し、世界の補聴器市場の成長を促進することが期待されています。

市場の制約要因

発展途上国における機器の普及率の低さが市場成長を阻害する要因となる

世界的に、患者層の間で技術的に高度な補聴器に対する需要が高まっています。しかし、難聴や聴覚障害に悩む患者にとって補聴器が多くの臨床的利点をもたらすにもかかわらず、患者層の一定割合が依然として自身の聴力損失に対処しておらず、これが市場におけるこれらの機器の普及率を妨げています。

さらに、研究結果によれば、聴覚障害を持つ人々の多くが聴力検査を受けないため、市場における補聴器の普及が制限されていることも明らかになっている。

- 例えば、SCIELO Brasilが2021年に発表した1,100人を対象とした研究では、ブラジルでは約86.5%の人が補聴器を使用していないと報告されている。

この状況に加え、補聴器の利点に関する認知度の低さや低所得国における可処分所得の低さも、市場におけるこれらの製品の普及率を阻害し、市場成長を制限すると予想されます。

市場機会

主要プレイヤーの成長機会を促進する補聴器技術の進歩

難聴や聴覚障害の有病率が増加しており、人口全体における技術的に高度な補聴器への需要が高まっています。需要の増加は、主要プレイヤーが市場に新規デバイスを開発・導入する取り組みを促進しています。デジタル技術やスマート技術、人工知能などを取り入れた補聴器技術の進歩は、ユーザーメリットの向上につながり、市場におけるこれらの機器の採用をさらに促進しています。

さらに、Bluetooth接続、スマートフォンとの互換性、ノイズキャンセリング、リアルタイム翻訳、音声明瞭度、耳鳴りマスキング、高度な音声処理などの先進機能を備えた補聴器は、これらの機器の機能性を無限に高めています。さらに、主要メーカーはワイヤレス機器などスマート・デジタル機能の統合を推進しており、市場における患者層の採用率向上を後押ししている。

- 例えば2025年2月、GNストアノルドA/Sは製品ライン強化のため人工知能搭載補聴器「ReSound Vivia」を発表した。

さらに、普及率の向上はこれらの機器の販売増加につながり、主要企業の収益に貢献しています。欧州補聴器製造業者協会(EHIMA)によると、2024年の世界の補聴器販売台数は約2,269万台で、前年比4.0%の成長を示しました。

市場の課題

高度補聴器の高コストが市場成長を阻害

患者層における難聴・聴覚障害治療用の高度補聴器の普及率は上昇傾向にある。しかし、これらの機器の高コストが、患者による大規模な導入を妨げている。

- Healthy Hearingが発表した2024年データによると、米国における補聴器1組の平均販売価格は2,000~7,000米ドルの範囲である。

デジタル技術の組み込み増加が、これらの機器の価格上昇を支えています。さらに、高度な補聴器の開発には高度なプロセッサーやその他の付属品が必要であり、これが価格上昇にさらに寄与しています。ウィリアムズによれば、補聴器1台を製造するのに必要な部品のコストは約100米ドルである。

したがって、上記の要因に加え、これらの機器の利点に関する認識が限られていることが、特にブラジル、中国などの新興国において、普及率を制限する可能性が高い。

その他の顕著な課題

- 市場成長を阻害する規制障壁:補聴器業界は地域ごとに異なる規制基準の厳格な遵守を求められている。米国市場では食品医薬品局(FDA)が医療機器を規制し、補聴器をクラスIおよびIIに分類している。一方、 欧州では医療機器規則(MDR)が適用され、設計・開発・臨床評価・市販後調査において異なる要件が課される。新規補聴器の規制承認取得は、特に新興企業にとって費用と時間を要するプロセスとなるため困難であり、市場での普及率をさらに鈍化させる可能性がある。

- 市場成長を制限するサプライチェーン制約: 製造における世界的な混乱と遅延がチップ不足を招いており、これが市場成長をさらに制限すると予想される。

- 製品普及を阻害するデータプライバシーリスク: AI搭載デバイスはユーザーデータセキュリティへの懸念を高めており、これが製品普及をさらに阻害すると予想される。

補聴器市場の動向

店頭販売補聴器への選好シフト

患者層において、入手容易性、手頃な価格、初期費用の低さ、広範な入手可能性などの利点から、市販補聴器への選好がシフトしている。市販補聴器はオンラインや小売店から直接購入できるため、遠隔地に住む人々や移動が制限されている人々にとって入手が容易である。

- 例えば、米国国立生物工学情報センター(NCBI)の発表によると、従来の補聴器1組の平均価格は約4,600米ドルであるのに対し、市販補聴器の平均価格は約1,600米ドルと報告されている

さらに、これらの機器にはシームレスな聴覚機能、位置情報タグ付け、健康状態タグ付けなどの先進技術が搭載されており、市場プレイヤーの間で重要なトレンドとなっている。

加えて、再生可能燃料を用いて電気を発生させ、これらの補聴器に電力を供給する手法も市場関係者間で普及しつつある。制御された燃料電池内でこれらの機器と反応するメタノールの使用は、制御された燃料電池内でこれらのデバイスと反応し、電力損失を無視できるレベルに抑え、無駄を削減します。この持続可能な電源は、特に新興国において経済的負担を軽減するため、これらのデバイスの電池に代わる持続可能な代替手段として利用可能です。

したがって、市場プレイヤーがこれらの製品の進歩に向けられる焦点と努力の移行は、世界市場における重要なトレンドです。

その他の顕著なトレンド:

遠隔聴覚学の普及拡大:特にパンデミック後、遠隔フィッティングと診断が急速に拡大しており、農村部や医療サービスが行き届いていない地域でも聴覚ソリューションが利用可能になっています。

[hKpnWgC2Mq]

セグメンテーション分析

製品別

補聴器の採用拡大がセグメントの優位性を牽引

製品別では、市場は補聴器と聴覚インプラントに二分される。補聴器セグメントは、BTE(耳かけ型)、ITE(耳穴型)、RIC(レシーバー・イン・ザ・カナル)、CIC(完全耳穴型)、その他に細分化される。さらに、 聴覚インプラントは、人工内耳と骨固定式インプラントに分類される。

2024年には補聴器セグメントが市場を支配した。人口における難聴・聴覚障害の有病率増加に加え、耳道型補聴器などの補聴器の利点に対する認識の高まりが、これらの製品に対する需要拡大をもたらしている。これに加え、主要企業が先進的な補聴器導入に向けた研究開発活動に注力していることが、市場におけるセグメント成長を促進する見込みである。

- 2024年2月、スターキー・ラボラトリーズ社はインドにおける地理的プレゼンス拡大を目的に、ジェネシスAI補聴器を発売した。

一方、聴覚インプラントセグメントは調査期間中、最も高いCAGRで成長する見込みです。患者における難聴・聴覚障害の有病率上昇が、これらの機器への需要増加を支えています。さらに、聴覚インプラントの利点に関する認知度向上に向けた強力な戦略的取り組みが、市場におけるセグメント成長に寄与する可能性が高いです。

[xFSlI3EjKJ]

患者タイプ別

高齢化人口における難聴の増加傾向が成人層での普及を促進

患者タイプ別では、市場は成人と小児に二分される。

2024年には成人セグメントが市場を支配した。成人における難聴の有病率増加が、市場における診断・治療サービスの需要拡大を支えている。これに加え、主要企業が革新的デバイスの発売に向けた研究開発活動に注力していることも、市場における同セグメントの成長を支えると見込まれる。

- 例えば、2024年8月にはソニーがWS Audiologyと提携し、軽度から中等度の難聴を持つ成人向けに設計された先進的な音響技術を搭載した革新的なOTC補聴器を発売し、製品ポートフォリオの強化を図った。

一方、小児セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。このセグメントの成長は、聴覚障害を抱える乳幼児人口の増加や、小児の聴覚回復における人工内耳移植の効果といった要因によるものです。

- 2022年7月にMedscapeで発表された記事によると、年間約1,000人中2~4人の乳児が難聴を患っている。さらに、欧州と北米における研究では、難聴児の有病率が0.1%であることが判明した。

技術別

デジタル補聴器の普及拡大がセグメント成長を促進

技術別では、市場はデジタルとアナログに区分される。

2024年にはデジタルセグメントが市場を支配しました。聴覚障害の増加傾向、これらの機器における技術進歩の加速、革新的なデジタル補聴器の発売に向けた主要企業の研究開発活動への注力など、市場におけるセグメント成長を支える要因が複数存在します。

- 例えば、2024年7月にConcha LabsはFDA認可のConcha Sol補聴器を発売した。これは市販品であり、ユーザーがスマートフォンで自身の聴覚プロファイルをカスタマイズできる。これにより同社のブランド認知度向上に寄与した。

一方、アナログセグメントも予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、これらのデバイスに対する需要の増加に加え、主要企業が市場での地位を強化するために他社との買収や合併に注力していることが相まって、セグメントの成長に寄与しているためです。

重症度別

重度・極重度難聴の増加がセグメント成長を牽引

重症度に基づき、市場は軽度、中等度、重度・極重度に区分される。

2024年には重度・極重度セグメントが市場を支配した。重度・極重度難聴の有病率増加により、病院や耳鼻咽喉科クリニックでの診断率が上昇し、結果として患者の間でこれらの機器の採用が促進されている。 さらに、これらの機器に対する需要の高まりは、主要企業がこの病態に特化した機器を発売するための研究開発活動に注力することを可能にし、市場における当該セグメントの成長をさらに促進している。

- 例えば、英国聴覚学会(BAA)が発表した2025年データによると、英国では約90万人が重度または極度の難聴に苦しんでいると報告されている。

一方、中等度難聴セグメントは予測期間中に著しい成長が見込まれています。この成長は、中等度難聴に悩む患者数の増加により、製品の発売や承認が増加しているためです。

さらに、軽度難聴セグメントも予測期間中にかなりのCAGRで成長すると予想されています。この成長は、これらの患者における難聴の診断率の増加と、補聴器技術の進歩が相まって、市場におけるこのセグメントの成長をさらに促進しているためです。

難聴の種類別

感音性難聴の有病率増加が製品需要を拡大

難聴の種類に基づき、市場は感音性難聴、伝音性難聴、混合性難聴に区分される。

2024年には感音性難聴セグメントが市場を支配した。小児および成人における感音性難聴の有病率増加に加え、主要企業が革新的製品発売に向けた研究開発活動に注力していることが、市場における同セグメントの成長を支えると見込まれる。

- 例えば、インド耳科学会誌が発表した2021年の統計によると、インドでは約7.9%~13.3%の人々が片側性感音性難聴の影響を受けていました。

一方、伝音性および混合性セグメントも予測期間中に成長が見込まれる。この成長は、混合性および伝音性難聴の有病率増加により患者集団における診断・治療率が上昇していることに起因する。これに加え、これらの機器における技術進歩の進展が、市場における当該セグメントの成長をさらに後押しする可能性が高い。

流通チャネル別

治療目的の病院・耳鼻咽喉科クリニックへの患者受入増加が医療チャネル成長を促進

流通チャネル別では、市場はOTC(市販薬)、医療チャネル、個人開業医に区分される。

2024年には医療チャネルセグメントが市場を支配しました。耳鼻咽喉科および聴覚学の診察・サービスを受けるための病院や専門クリニックへの患者来院数の増加が、セグメント成長を支える主要因の一つです。これに加え、聴覚インプラント手術に対する医療費償還の拡大や、患者層における聴覚インプラントの普及率向上も、医療チャネルセグメントの成長を促進すると予想される要因です。

さらに、個人開業セグメントは調査期間中に相当な成長率で拡大すると予測される。ソノバ、アンプリフォン、デマントA/S、ルーシッド・ヒアリングなど主要企業の大半が、世界的な小売チャネル強化に向けた取り組みを強化している。加えて、耳鼻咽喉科サービスを提供する個人開業施設数の増加と、これらの医療施設への患者受け入れ増加が成長要因となっている。

- 2023年2月、ルーシッド・ヒアリングは複数の小売グループと提携し、患者層向けに店頭販売(OTC)による補聴器の入手可能性を向上させた。

一方、政府機関や主要企業による補聴器アクセスの改善への注力が高まる中、OTCセグメントの成長が見込まれています。店頭販売製品は、今後数年間のセグメント成長を牽引する主要要因の一つと予測されています。

- 2024年1月、RCAアクセサリーズはグローバル市場での存在感を拡大するため、RSH082、RSH072、RSH053を含む3つの新規市販補聴器モデルを発売した。

補聴器の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

北米

[wrNhYdMhvf]

北米は市場を支配し、2024年には53億4000万米ドルの収益を生み出した。この優位性は、技術的に高度な補聴器への需要増加、適切な償還政策、強力な規制支援、補聴器の著しい普及率、新製品の発売などが、同地域の市場成長を牽引すると予想される要因の一部である。

- 2024年9月、WS Audiologyはカナダにおける製品ライン強化のため、難聴者向け「Signia Active Pro IX」を発売した。

米国

難聴患者の増加、補聴器の利点に対する認知度向上、整備された医療インフラ、他社間での買収・合併の増加などが、市場成長に寄与する要因である。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。難聴や聴覚障害に悩む高齢人口の増加により診断率が上昇し、アジア太平洋地域における補聴器の需要が高まっています。さらに、医療費支出の増加や、こうした機器の需要増に対応するためアジア太平洋諸国での事業拡大に注力する企業が増加していることも、同地域の市場成長に寄与する見込みです。

- 例えば、中華人民共和国が発表した2024年のデータによると、中国では約2億9700万人が60歳以上である。

欧州

2024年においても欧州は市場で相当なシェアを占めた。聴覚障害の有病率増加、高齢化人口の拡大、政府による製品アクセスの改善への強い注力が、欧州における製品需要を支える要因の一部である。ドイツや英国など各国で保険適用環境が次第に改善していることに加え、欧州諸国における製品承認・発売の増加が市場の成長に寄与すると予想される。

- 例えば、Value Dxが2021年に発表した報告書によると、ドイツとベルギーでは、社会健康保険(SHI)を通じて、薬局や医療用品店での補聴器の償還が、自己負担金とともに提供されている。

その他の地域

一方、その他の地域でも予測期間中に相当な成長率が見込まれています。政府機関による医療インフラ改善への注目の高まり、補聴器スタートアップ企業の増加、医療支出の拡大などが、市場成長を支える重要な要因です。メキシコ、ブラジル、アフリカ諸国などの新興国における補聴器へのアクセス改善も、市場成長を促進する追加要因の一つです。

- 例えば、国際貿易局(ITA)が発表した2023年の統計によると、ブラジルはGDPの約9.47%を医療に支出している。

競争環境

主要市場プレイヤー

ソノバとWSオーディオロジーによる製品投入の増加が市場での存在感を強化

この業界では、補聴器市場シェアの大部分を占める、いくつかの有力企業が事業を展開しています。Sonova、Demant A/S、WS Audiology などの主要企業では、新製品を発売するための研究開発活動にますます注力しており、市場におけるブランドの存在感を高め、それぞれの市場シェアの拡大に貢献することが期待されています。

- 2024年10月、ソノバは、市場における製品ポートフォリオを強化するため、2つの新しいビバンテスタイル、ストライドV-MおよびストライドV-SPを導入し、ユニトロン・アティボ補聴器を発売しました。

さらに、GN Store Nord A/S、Cochlear Ltd.、および Starkey Laboratories Inc. は、技術的に先進的な市販製品の発売と、患者層にとって効果的で正確な製品へのアクセス提供に注力しており、これにより、これらの機器の採用が増加し、市場におけるグローバルな存在感が強化されることが期待されています。

主要補聴器メーカー一覧

- Starkey Laboratories Inc. (米国)

- WS Audiology (デンマーク)

- GN Store Nord A/S (デンマーク)

- Cochlear Ltd. (オーストラリア)

- RION株式会社 (日本)

- Sonova (スイス)

- Demant A/S (デンマーク)

- MED-EL (Medical Electronics) (オーストリア)

業界の主な動向

- 2025年7月 – コクレアは、ファームウェアのアップグレードが可能なスマート人工内耳「Nucleus Nexa System」について米国FDAの承認を取得し、製品ラインアップを強化した。

- 2024年1月 – スターキー・ラボラトリーズ社は、患者層における製品普及を推進するため、オーストラリアとニュージーランドで「Genesis AI」補聴器を発売した。ジェネシスAIは、先進的なプロセッサー、長寿命の充電式バッテリー、センサー付き最小クラスの充電式RIC(耳かけ型補聴器)を特徴としています。

- 2022年10月 – GNストアノードA/Sは、未治療の難聴患者を支援する補聴機能付きイヤホン「Jabra Enhance Plus」の発売を発表しました。

- 2022年8月 – ソノバは、補聴器ユーザーに卓越したサウンド体験を提供する新補聴器「Oticon」を発売しました。

- 2022年3月 – デマントA/Sは、ラディアントファミリーの拡大として新たなミニBTEスタイルを追加。ラディアントが提供する卓越した音質、快適な装着感、明瞭な音声を備えた個別対応ソリューションを実現しました。

レポートのカバー範囲

本グローバル補聴器市場レポートは、市場の詳細な分析と概要を提供します。競争環境、製品、患者タイプ、技術、重症度、難聴の種類、流通チャネル、地域などの主要な側面に焦点を当てています。これに加え、市場の推進要因やトレンドなどの市場動向、その他の重要な洞察を提供します。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

| 推定年 | 2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.00% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

患者タイプ別

|

|

|

テクノロジー別

|

|

|

重症度別

|

|

|

難聴の種類別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に151億1,000万米ドルに達し、2034年までに378億1,000万米ドルに達すると予測されている。

2025年には北米の市場価値は57億8000万米ドルに達しました。

市場は予測期間中に安定した 11.00% の CAGR を示すことが予想されます。

製品により、聴覚装置セグメントは2025年にリードしました。

老人人口の増加、難聴の有病率の増加、状態の診断の増加、主要なプレーヤーによるR&D活動の増加、および聴覚装置の製品承認と発射の増加が主要な駆動要因です。

Demant A/S、WS Audiology、Sonova、およびCochlear Ltd.が市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 139

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート