欧州医療機器市場規模、シェア及び業界分析:種類別(整形外科機器、循環器機器、画像診断機器、体外診断用医薬品(IVD)、 低侵襲手術機器、創傷管理、糖尿病ケア機器、眼科機器、腎臓病機器、一般外科、歯科機器、その他)、エンドユーザー別(病院・外来手術センター(ASC)、診療所、その他)、および地域別予測、2025-2032年

主要市場インサイト

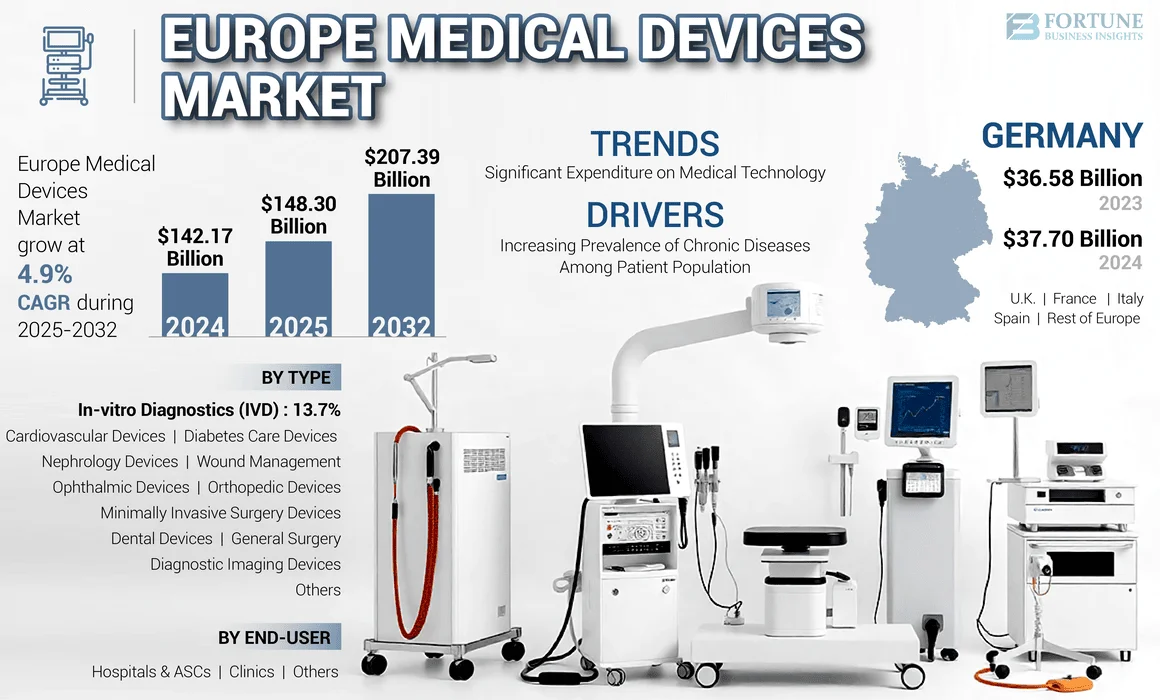

欧州の医療機器市場規模は2024年に1,421億7,000万米ドルであった。市場は2025年の1,483億米ドルから2032年までに2,073億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.9%を示すと予想される。

医療機器とは、患者集団における疾病状態の予防、診断、治療に使用される器具を指す。欧州医療機器市場は、中小企業の増加、支援的な規制枠組み、革新的製品の開発、およびこれらの機器の採用拡大により競争が激化している。例えば欧州委員会の報告によれば、現在 50万種類以上の医療機器および体外診断用医薬品(IVD)が欧州市場に出回っている。これらの要因は、域内市場の円滑な機能を確保し、製品の多様化にますます焦点を当てた円滑な枠組みの必要性を強調しています。

アボット、メドトロニック、シーメンス・ヘルスケアなどの主要企業は、技術的に先進的な製品を市場に投入するための研究開発活動を優先しています。

欧州の医療機器市場インサイト

欧州では、高い医療基準と強固な規制枠組みのもと、医療機器分野が継続的な技術革新と品質向上を背景に成長を続けています。精密医療、ロボティクス、診断技術、遠隔医療などの先端領域における研究開発が活発で、医療現場はより安全で効率的なソリューションの導入を進めています。また、人口構造の変化や慢性疾患の増加により、高度で信頼性の高い医療機器への需要が一段と高まっています。グローバル市場との連動が進む中、欧州は品質・安全性・技術力を兼ね備えた医療機器の中心地として存在感を強めています。

市場動向

市場推進要因

患者集団における慢性疾患の増加が市場成長を促進

座りがちな生活様式や健康を損なう行動(タバコの使用、運動不足、不適切な食習慣、過度の飲酒など)の増加により、糖尿病、高血圧、心臓疾患などの生活習慣病が急速に増加しています。これらの慢性疾患は、国の医療システムに多大な経済的負担を強いています。例えば、世界保健機関(WHO)が提供した2024年のデータによると、 高血圧、心臓疾患などの生活習慣病を急速に増加させています。これらの慢性疾患は、各国の医療システムに莫大な経済的負担を強いています。

- 例えば、世界保健機関(WHO)が提供する2024年のデータによると、欧州地域では約6,400万人の成人と約30万人の小児・青少年が糖尿病を患っていると推定されています。

有病率の増加はさらに慢性疾患・生活習慣病の費用負担増を招いており、政府・医療機関・医療提供者は適時かつ定期的な診断と早期治療の重要性を強調せざるを得ない。このため、複数の医療機関や主要関係者は様々なキャンペーンや啓発プログラムを通じて定期的な診断・治療を積極的に推進している。

- 例えば、2024年9月には欧州癌機構(ECO)が「Make Senseキャンペーン」と連携し、欧州全域でがん治療へのアクセス改善に向けた啓発活動を実施した。がん治療に関する認知度向上は、患者層におけるがん診断用デバイスの需要増加につながると期待されている。

健康増進イニシアチブの増加は、慢性疾患の診断・治療用デバイスや製品に対する一般市民の認知向上に寄与している。これに加え、メーカーが人工知能、3Dイメージング、ウェアラブル心拍数トラッカーなどの多様な先進機能を備えたデバイスの導入が進んでいます。こうした革新により、一般層および患者層におけるこれらのデバイスの需要が大幅に増加し、欧州医療機器市場の成長を支えています。

市場の制約要因

研究成果の臨床応用遅延が製品導入を阻害し市場成長を制限する可能性

市場主要プレイヤー間では、イノベーションと新製品開発への注目が高まっている。しかし、欧州の医療専門家は、厳格な規制や複数の審査段階などの理由から、先進的な医療機器に対して従来の手法に依存する傾向が強い。人工知能(AI)は医療技術において重要な位置を占めるようになったが、その承認ガイドラインは依然として不明確であり、医療専門家が革新的なAI搭載製品にアクセスする機会を制限している。これにより、患者レベルでの医療提供が遅延している。

- 例えば、2022年12月にオランダのラインステート病院が発表した記事によると、欧州の医療専門家は効率的なAIソリューションの導入準備が整っている。しかし、研究活動の臨床実践への転換が遅れているため、まだ臨床現場で実装されていない。さらに、多くのAIツールは必要な規制承認を得ておらず、臨床で使用できない。現行規制はAI学習目的での病院データアクセスも制限している。アクセスが許可された後、データベースがロックされる可能性があり、これは解決すべき重大な矛盾を生み出している。

これに加え、持続的な品質問題、ソフトウェア不具合、機器の誤表示などの要因が、消費者と医療従事者に健康リスクをもたらしている。こうした問題は製品リコールにつながることが多く、市場におけるこれらの製品の導入率をさらに制限している。

- 例えば2024年10月、メドトロニックはミニメッド600シリーズまたは700シリーズのインスリンポンプ(630G、670G、 770G、780Gインスリンポンプを含むモデルを、予想より短いバッテリー寿命のリスクを理由にリコールした。

- 2024年5月、ジョンソン・エンド・ジョンソン・サービス社は、患者に火傷の事例が報告されたことを受け、MEGADYNE MEGA SOFT小児用患者用リターン電極をリコールしました。

市場機会

研究開発への投資と会議での機器展示が収益性の高い機会をもたらす

医療機器メーカーは、漸進的なイノベーションから画期的な技術へと戦略を転換しており、研究開発投資に重点を置くことで市場の成長を促進することが期待されています。

- 例えば、2024年11月、アボットは、地理的なプレゼンスの拡大を目的として、アイルランドのキルケニーに最新鋭の新しい製造施設を設立しました。同社は、診断用画像および臨床検査のポートフォリオ全体において、製造および研究開発能力の拡大に投資しています。

新しいデバイスの開発に向けた研究活動への投資の増加は、アクセスの改善とともに、消費者にもたらされるメリットの増加につながっています。これにより、効率的な製品に対するギャップと、増大する満たされていないニーズが埋められることが期待されています。

市場プレイヤーはまた、国内外の学会で自社製品ポートフォリオを展示し、地理的プレゼンスの拡大に注力している。これにより、浸透率が低く未開拓の市場に新たな機会が生まれ、革新的製品への需要が促進される。

- 例えば、2024年4月にはジョンソン・エンド・ジョンソン・サービス社が第31回国際先進脊椎技術会議(IMAST)に出展し、包括的な脊椎製品群における最新技術進歩を披露しました。この取り組みにより、同社のブランド認知度と市場リーチが拡大しました。

市場の課題

新興国における不十分な償還政策が市場成長を制限

適切な償還政策の有無は、医療提供者によるこれらの機器の導入において重要な要素となっている。しかし、ポーランド、オランダ、セルビアなどの新興国では特に償還政策が限定的であるため、市場におけるこれらの製品の導入率が低下している。

- 例えば、経済協力開発機構(OECD)が発表した2023年のデータによると、ポーランドでは患者の約20%が自己負担費用を支払っていると報告されている。

しかしながら、欧州新興国の医療機関や統治機関は現在、心血管疾患や神経血管疾患を含む様々な病態に対するこれらのデバイスの使用促進に向け、償還政策の見直しに注力している。

その他の顕著な課題

- サプライチェーンの混乱 – COVID-19パンデミックは医療機器サプライチェーンの脆弱性を増幅させ、品不足や遅延を引き起こした。強靭なサプライチェーンの確保は、市場における重要な課題であり続けている。

- サイバーセキュリティリスク – これらのデバイスが相互接続性を高めるにつれ、サイバー脅威への脆弱性が増大し、患者データのセキュリティやデバイス機能性にリスクをもたらしています。

- 規制上の障壁 – 欧州の厳格な規制環境は、特に新規参入企業にとって課題となっている。医療機器規則(MDR)および体外診断用医療機器規則(IVDR)はより厳格な要件を導入し、メーカーの市場投入までの時間とコンプライアンスコストに影響を与えています。

欧州医療機器市場の動向

医療技術への多額の支出が市場見通しを後押し

ペースメーカーなどの新規医療機器開発への傾向が高まっており、医療技術分野への巨額の投資につながっています。例えば、 英国国家統計局が発表した2023年のデータによると、英国のGDPの約10.9%が医療制度に費やされています。ただし、欧州各国では医療総支出に占める割合が5%から12%と大きく異なります。

医療費支出の増加はこれらの機器の革新を促進し、特許出願件数の増加につながっている。MedTech Europeが発表した2023年データによると、医療技術分野における欧州特許庁(EPO)への特許出願件数は15,900件を超え、前年比1.3%の増加を示した。

- さらに、同情報源によれば、医療技術は出願総数の8.1%を占め、欧州の全産業分野の中で第2位の高さを記録しています。

したがって、医療費支出の増加は主要プレイヤーに新規製品の開発・導入を促しており、これが予測期間中の欧州医療機器市場の成長を推進すると見込まれる。

その他の顕著な動向

- 在宅医療 - ウェアラブルデバイスや遠隔医療プラットフォームを含む在宅医療ソリューションへの需要が高まっており、患者が遠隔で自身の健康状態を管理できるようになっている。

- 高齢化人口 - 欧州の高齢化が進む人口構造は、特に慢性疾患管理や高齢者ケアに関連する医療機器の需要を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19が市場に与えた影響

COVID-19パンデミック期間中、主要市場プレイヤーが収益成長を報告したことから、市場はわずかながらプラスの影響を受けました。

患者におけるCOVID-19の蔓延拡大は、分子診断検査の件数大幅増加をもたらし、COVID-19診断に関連するPOC(ポイントオブケア)検査およびラボベースの分子検査の需要を著しく押し上げました。さらに、人工呼吸器や診断機器などの医療製品の需要増加も、COVID-19パンデミック期間中の市場成長に寄与しました。

- 例えば、世界保健機関(WHO)が発表した統計によると、2020年2月から9月にかけて欧州では約450万件のCOVID-19症例が報告された。

さらに、コロナウイルス感染リスクの高まりにより、患者層の間で持続血糖モニタリング装置などの在宅医療機器への注目が集まった。複数の医療機関や市場関係者は、特にパンデミック下で経済的困難に直面している糖尿病患者など、患者の未充足ニーズを満たすための取り組みを積極的に進めている。

貿易保護主義

欧州は一般的に自由貿易を推進しているが、特定の規制や基準が貿易障壁となり得る。特に非欧州メーカーにとって、医療機器規則(MDR)および体外診断用医療機器規則(IVDR)によるコンプライアンス要件の強化は、欧州市場における国際的な市場プレイヤーにとって課題となっている。

セグメンテーション分析

種類別

製品発売数の増加によりIVDセグメントが市場を支配

種類別では、市場は整形外科機器、心血管機器、診断用画像機器、 体外診断(IVD)、低侵襲手術機器、創傷管理、糖尿病ケア機器、眼科機器、腎臓病機器、一般外科、歯科機器、その他に細分化される。

2024年にはIVDセグメントが市場を支配した。ポイント・オブ・ケア(POC)診断への関心の高まり、感染症検査および核酸検査システムの利用増加、より高精度な技術的に先進的な製品の発売が、このセグメント成長の主要な推進要因である。これに加え、主要企業が新規IVD製品の開発・導入に向けた新たな研究開発施設の設立に注力していることも、このセグメントの成長を支えると予想される。

- 2024年7月、シーメンス・ヘルスニアーズAGは英国で次世代ポイントオブケア装置「アテリカDCAアナライザー」を発売し、製品ポートフォリオを強化した。

整形外科機器セグメントは2024年に市場シェア第3位を占め、予測期間を通じて著しいCAGRで成長すると見込まれています。潜在的な製造業者の存在、整形外科手術件数の増加、先進的な整形外科機器の導入、およびドイツ、フランスなどの欧州諸国における市場プレイヤーの事業拡大イニシアチブが、このセグメントの成長を牽引しています。

心血管デバイスセグメントも予測期間中にかなりのCAGRで成長すると予想される。この成長は主に、心臓疾患の有病率の増加、ロボット心臓手術などの新技術の採用拡大によるものである。英国政府が提供した2023年のデータによると、英国では190万人が冠状動脈性心臓病を患っている。心血管疾患の有病率増加は、心血管デバイスの需要をさらに押し上げている。

創傷管理セグメントは2024年に顕著な市場シェアを占めた。陰圧創傷療法(NPWT)や慢性・急性創傷治療用先進ドレッシングなど先進デバイスの導入に注力する主要プレイヤーの増加により、欧州における創傷ケア製品の採用拡大が見込まれる。

- 2022年5月、ウィナーメディカルはフランスにおいて、透明フィルムドレッシング、SAF付縁取りシリコーンフォームドレッシング、抗菌シリーズ製品、CMCドレッシングを含む複数の創傷ケアソリューションを発売した。

糖尿病ケア、歯科、および眼科分野も予測期間中に成長が見込まれています。この成長は、患者集団におけるこれらの疾患の有病率の増加により、医療現場での患者入院数が増加しているためです。これに加え、製品承認取得に注力する主要プレイヤーの増加も、市場におけるこれらの分野の成長を促進する可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

病院・外来手術センター(ASC)セグメントが市場を支配、病院数の増加が要因

エンドユーザー別では、市場は病院・外来手術センター(ASC)、診療所、その他に三つに分かれる。

2024年には病院・ 病院・外来手術センター(ASCs)セグメントは、病院や外来手術センターなどの医療施設の増加により、2024年に市場を支配しました。欧州諸国におけるこれらのデバイスの採用拡大、慢性疾患患者の入院率の上昇、外科手術を受ける患者数の増加などが、2024年に病院・外来手術センター(ASCs)セグメントが市場を支配した追加要因です。

- 例えば、英国心臓財団が2024年1月に発表したデータによると、英国では心臓発作による年間入院患者数が約10万人(1日あたり約290人)に上る。

予測期間中、診療所セグメントも相当な成長率を示すと予想される。この成長は、診療所における待ち時間の短縮といった要因による診療所への選好シフトの増加に起因する。さらに、慢性疾患治療を提供する診療所やその他の医療施設の増加が医療機器の需要と採用を拡大し、 これによりセグメント成長がさらに促進される見込みです。

医療機器市場の地域別展望

主要プレイヤー間の戦略的取り組み増加によりドイツが市場を支配

国・地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国に区分される。

ドイツは市場を支配し、2024年に377億米ドルの収益を生み出しました。慢性疾患と診断手順の有病率の増加、および主要プレイヤー間の協力関係が増加し、ドイツに新たな研究開発センターを設立していることが、市場の成長を支えると予想されます。

- 2024年10月、GEヘルスケアはエッセン大学病院(UME)と提携し、新たな「セラノスティクス卓越センター」を設立。同センターは最新技術とソリューションを統合し、ドイツおよび世界におけるがん治療の個別化アプローチに向けた臨床実践と先端研究を支援。これにより同社のブランド認知度向上に貢献した。

英国は2024年、医療費支出の増加と在宅医療ソリューションの導入により、相当な市場シェアを占めた。これに加え、英国に子会社や本社を置く主要な米国メーカーを含む多国籍企業の数が多いことも、市場の成長を支えると予想される。製造業者の強力な存在感と、慢性疾患に苦しむ大規模な患者層の存在が、医療機器の患者採用を促進する主要因であり、市場拡大を支えている。

欧州その他の地域も予測期間中に著しい成長が見込まれる。高齢人口の増加、在宅医療機器への需要拡大、病院および外来診療に対する償還制度の改善、ポーランド、アイルランド、オランダなどの主要国における主要企業の新製造施設への注力強化など、様々な要因が同地域の優位性を支えている。

- 2024年11月、メドトロニックは地理的プレゼンス拡大を目的に、アイルランドに最新鋭の製造施設を新設した。

競争環境

主要業界プレイヤー

主要企業における優位性維持を支える製品承認数の増加

メドトロニックなどの主要企業が革新的デバイスの開発・導入に向けた研究開発活動に注力していることは、同社の市場成長を支える可能性が高い。これに加え、新規デバイスの承認取得への注力が、欧州医療機器市場におけるシェア拡大を後押しすると見込まれる。

- 2025年1月、メドトロニックは先天性心疾患患者向け開胸手術の低侵襲代替手段となる「ハーモニー経カテーテル肺動脈弁」のCEマーク認証を取得し、製品ポートフォリオを強化した。

さらに、ジョンソン・エンド・ジョンソン・サービス社も、戦略的な買収と提携により、市場での存在感を拡大することが予想されます。2024年11月、ジョンソン・エンド・ジョンソン・サービス社は、革新的な医療機器メーカーであるレスポンシブ・アルソスコピー社と提携し、スポーツプラットフォームの強化を図りました。

さらに、アボット社およびシーメンス・ヘルスケア社は、欧州の医療機器業界における主要企業の一部です。これらの企業が、新しい医療機器を開発するための製造施設の設立に注力していることは、市場におけるこれらの企業の成長を支えるものとなるでしょう。

この市場におけるその他の有力企業としては、Koninklijke Philips N.V.、Stryker、F. Hoffmann-La Roche AG、GE Healthcare、BD、Boston Scientific Corporation が挙げられます。慢性疾患の有病率の大幅な上昇と、ハイエンド機器に対する有利な償還シナリオにより、2032 年までに市場に新規参入する企業の数が急増すると予測されています。

ヨーロッパの主要医療機器企業リスト

- Koninklijke Philips N.V. (オランダ)

- フレゼニウス・メディカルケアAG(ドイツ)

- シーメンス・ヘルスケアAG(ドイツ)

- F. ホフマン・ラ・ロシュ社 (スイス)

- BD (米国)

- GE ヘルスケア (米国)

- ボストン・サイエンティフィック社(米国)

- アボット社(米国)

- メドトロニック社(アイルランド)

- ストライカー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

主な業界動向

- 2024年12月:シーメンス・ヘルスケア社は、英国における製品ポートフォリオの強化を目的として、AI を統合した新しい超音波診断装置「ACUSON Sequoia 3.5」を発売しました。

- 2024年12月: Koninklijke Philips N.V.は、神経血管治療向け先進デジタルソリューションプロバイダーであるSim&Cureと提携し、神経血管治療分野のイノベーション推進を図る。

- 2024年12月:F. ホフマン・ラ・ロシュ社は、医療現場における処理能力・柔軟性の向上と検体優先処理を可能とする「cobas 6800/8800 systems 2.0」のCE認証を取得。これにより製品ラインアップを拡充した。

- 2024年2月:ジョンソン・アンド・ ジョンソン・サービス社は、製品ライン強化を目的として、VARIPULSEパルスフィールドアブレーションプラットフォームのCE承認を取得した。

- 2024年2月: Koninklijke Philips N.V.は、ECRにおいて、診断、インターベンション手技、スクリーニング向けに高度なAI機能を搭載したPhilips CT 5300システムを発表した。これにより同社は製品ポートフォリオの強化を図った。

レポート対象範囲

欧州医療機器市場調査レポートは、市場に関する定性的・定量的知見を提供するとともに、市場内の全セグメントにおける欧州市場規模と成長率の詳細な分析を提示する。市場規模と予測に加え、本調査レポートでは市場動向と競争環境についても詳述しています。レポートで提示される主な洞察には、処置件数の概要、製品タイプ別価格分析の概要、主要国別の規制状況の概要、新製品発売、合併・買収・提携などの業界動向、COVID-19が市場に与える影響などが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは4.9% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

国/サブ地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2024年に1,4217億米ドルと評価されており、2032年までに20739億米ドルに達すると予測されています。

4.9%のCAGRで成長すると、市場は予測期間(2025-2032)に着実に成長します。

ドイツは、2024年に最大のシェアを保持することで市場を支配しました。

2024年、ドイツは3770億米ドルと評価されました。

医療技術の支出の増加と革新的な製品を導入する中小企業の数は、市場の成長を促進する主な要因です。

Koninklijke Philips N.V、Fresenius Medical Care AG&Co。KGAA、Siemens Healthcare GmbH、およびB. Braun SEは、ヨーロッパ市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 166

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート