水素化植物油市場規模、シェア及びCOVID-19影響分析:タイプ別(純粋HVOと共同処理)、用途別(輸送、産業用発電機、その他)及び地域別予測(2026-2034年)

水素化された植物油市場規模

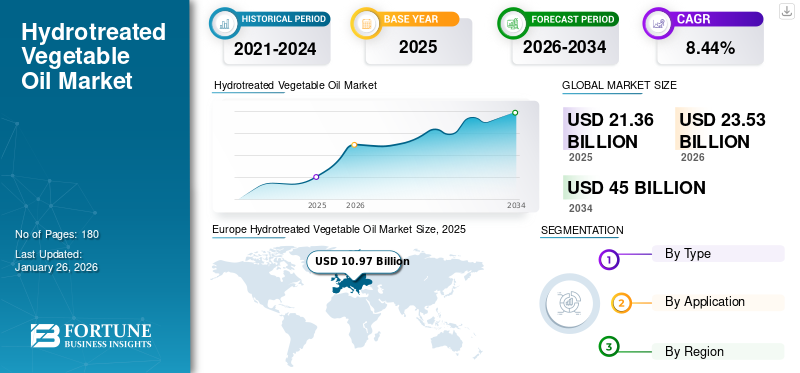

水素化処理植物油市場規模は2025年に213億6000万米ドルと評価された。世界市場は2026年の235億3000万米ドルから2034年までに450億米ドルへ成長し、予測期間中に8.44%のCAGRを示すと予測される。欧州は2025年に49.70%のシェアを占め、世界市場を支配した。米国水素化植物油市場は大幅に成長し、2032年までに推定149億2000万米ドルに達すると予測されている。

水素化植物油(HVO)は、トリグリセリドと脂肪酸を含む様々な植物油や脂肪から製造される再生可能ディーゼル燃料です。HVOという用語は、トール油、菜種油、廃食用油、動物性脂肪などの原料を水素化・水素分解して得られるグリーンディーゼル燃料を指す。HVOは硫黄、酸素、芳香族炭化水素を一切含まない。高いセタン価を有し、世界で2番目に大きな再生可能ディーゼル代替燃料である。HVOは化石ディーゼルと混合され、燃料スタンドで混合燃料として販売される。

HVOの生産は、再生可能原料をディーゼルおよびその他の製品(LPG、ナフサ、持続可能な航空燃料)に加工する工程を含むため、精製活動に自然な適合性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のHVO(加水素処理植物油)市場インサイト

日本では、脱炭素社会の実現やサステナブル燃料への移行が加速する中、HVO(加水素処理植物油)への関心が高まっています。既存のディーゼルエンジンで利用できる利便性や、温室効果ガス削減に寄与する特性が評価され、輸送、産業、発電など多様な分野で導入可能性が広がっています。また、グローバルで進むバイオ燃料製造技術やフィードストックの多様化は、日本市場において供給安定性の向上と燃料選択肢拡大につながり、エネルギー転換に向けた重要なソリューションとして注目されています。

COVID-19の影響

道路輸送の減少によりHVO需要が低下したCOVID-19の影響

コロナウイルスやCOVID-19パンデミックのような緊急事態は、世界中の商業活動に深刻な影響を与えました。この危機の余波は、急成長中の複数の国の経済をも揺るがしています。今年に入ってから、ほぼすべての国で感染者数が急増しています。ウイルス感染に対する治療法やワクチンが未確立であることから、多くの業界専門家や関係者は影響を軽減するため、継続的に複数の対策を講じています。パンデミック期間中に蓄積された膨大な在庫過剰は、世界の石油備蓄から解消されるまでに時間を要しました。さらに、コロナウイルスのパンデミック発生により、移動手段の著しい減少と道路輸送の縮小が世界経済に深刻な打撃を与えました。さらに、COVID-19の影響によりHVOの需要も低下している。

水素化植物油市場の動向

[SRtE6k1LUY]

航空業界におけるHVOの利用が重要なトレンドとして浮上

航空業界は炭素排出量削減の強い圧力に直面している。石油系ジェット燃料に代わる持続可能な代替燃料を技術的・経済的に実現可能な手法で活用する方法を模索中だ。水素化植物油は持続可能な航空燃料として利用可能であり、その普及は市場成長にとって重要なトレンドとして浮上している。例えば、連邦航空局(FAA)の「Destination 2025(FAA 2025)」計画では、よりクリーンなジェット燃料の開発、環境目標達成のための革新的な手法の模索、航空用途向け再生可能ジェット燃料10億ガロン達成に向けた推進を目標としている。フィッシャー・トロプシュ法および水素化処理植物油(HEFA)による代替ジェット燃料は、ジェット燃料ブレンドへの使用が承認されている。航空業界におけるHVOの利用は、より持続可能な実践への移行を促進し、今後数年間で世界のHVO市場分析を後押しすると予想される。

HVOは、規格ASTM D7566-14に基づき、航空(ジェット)燃料としての利用も承認されている。改訂版ASTM D7566-14規格では、航空燃料または従来型ジェット燃料への添加成分として、本油を含む約50%のバイオベース成分が規定されている。このため、持続可能な航空燃料(SAF)へ容易に転換可能なHVOは、再生可能・持続可能な航空燃料生産の代替手段として台頭している。製油所によるジェット燃料へのHVO使用拡大に向けた主要な取り組みも、市場全体の成長に寄与している。例えば、AltAirの製油所では、少量の水添植物油ジェット燃料と、自動車産業向けにはるかに大量のHVOディーゼルを生産している。製油所によるこうした注目すべき取り組みと、航空産業におけるHVOの利用は、したがって世界市場の成長に寄与するだろう。

水添植物油市場の成長要因

再生可能ディーゼルの需要増加が市場成長を促進:顕著な利点による

この油はバイオディーゼルの代替として台頭しており、その顕著な利点から様々な業界の組織で利用されています。高まる環境問題への懸念と炭素排出量削減の必要性が相まって、再生可能ディーゼルの需要を生み出し、世界の水素化植物油市場成長を促進しています。再生可能ディーゼルは全てのディーゼルエンジンに対応し、より純度の高い燃料のクリーン燃焼を実現します。高品質を提供し、石油系ディーゼルと比較して温室効果ガスを50%以上削減します。また、ライフサイクル排出量を80%低減し、主に環境保護と車両効率化を支援する先進的なソリューションを提供します。こうした要因が様々な産業における再生可能ディーゼルの需要を高め、世界市場を牽引しています。

さらに、再生可能ディーゼルは石油系ディーゼルと比較して寒冷地での性能が大幅に優れ、メンテナンスも少ないため、イベント・生産、農業、航空、建設など様々な用途で急速に普及が進んでいる。水素化処理植物油は100%持続可能で再生可能、かつ生分解性であり、持続可能な環境に対する消費者の意識の高まりも市場成長を後押ししている。水素化処理植物油でエンジンや車両を駆動すると、CO2、PM、NOX排出量が削減され、大気質改善に極めて重要です。また、ディーゼル微粒子フィルターの再生回数が少なく、無臭であるため、産業分野からの需要がさらに高まっています。長期保存性が確保されているため、再生可能ディーゼルは水分蓄積や品質の劣化がほとんどない状態でより長期間保管できます。したがって、複数の利点による再生可能ディーゼルの需要増加が市場成長を牽引しています。

自動車産業における水素化処理植物油の使用拡大が世界市場を拡大

この種の油は化石ディーゼル燃料と類似の組成を持つため、石油ディーゼルの持続可能な代替品となる。再生可能ディーゼルは、温室効果ガスの主要な原因である自動車排出ガスに大きく影響するため、運輸業界に多大な影響を与える。既存のディーゼルエンジン車両(純粋または混合)における再生可能燃料としてのHVO(水素化植物油)の使用増加が、世界的な産業を牽引している。これはあらゆる濃度のディーゼルエンジンに改造なしで任意の濃度で使用可能であり、高いセタン価が車両に年間を通じた性能を提供します。自動車産業では、水素化処理による製造プロセスが不純物を除去し、燃料メンテナンスを低減し、より安全な取り扱いを保証するため、HVOを多用しています。世界的な自動車産業の急速な成長が、このオイルの使用増加に寄与しています。人口増加、先進的な自動車製造技術、ミクロ経済の発展が自動車産業を後押しし、この油への需要を生み出している。

世界的な自動車産業の急成長に伴い、従来の燃料と比較して水素化処理植物油の採用が急速に進んでいる。自動車産業では、劣化リスクが低くメンテナンスコストが抑えられること、通常のディーゼル燃料と任意の比率で容易に混合可能なことから、HVOがより大規模に利用されています。再生可能ディーゼルは自動車産業における全てのディーゼル燃料およびバイオディーゼル燃料の直接代替品であり、互換性調整を必要としません。酸素を含まないこの流体は、車両所有者が貯蔵、寒冷地環境、吸水性の課題を軽減するのに役立ちます。再生可能ディーゼルは、粒子状物質フィルター(DPF)の再生処理やインジェクターのメンテナンス頻度を削減しつつ、燃料を最大効率で燃焼させるため、自動車分野でも高く評価されている。走行距離の向上、低炭素・温室効果ガス排出、非再生可能化石燃料への依存度低減を背景に、自動車産業におけるHVOの使用拡大は、今後数年間の市場成長を牽引すると予測される。

抑制要因

バイオディーゼル使用の増加とHVOの高コストが市場成長を阻害

FAMEディーゼル(脂肪酸メチルエステル)とも呼ばれるバイオディーゼルは、近年多くの産業で使用されている第一世代バイオ燃料である。エタノールおよびバイオディーゼルの使用増加は、世界的な水素化処理植物油市場の成長を阻害する主要因である。化石燃料に比べ燃焼時の排出量が少ないという利点からバイオディーゼルの使用が増加していることが、予測期間中の市場成長を抑制すると予想される。水素化処理装置の資本コストは、バイオディーゼルやエタノール生産に必要な他の装置よりも高い。再生可能ディーゼルは従来型ディーゼルよりも高価であり、最終的には小売価格に反映される可能性がある。

したがって、水素化処理植物油の生産に伴う高コストは、世界的な市場成長を阻害している。しかし、複数の地域では温室効果ガス排出削減を強く推進しており、高い生産コストを相殺するコスト削減策を講じている。この取り組みにより再生可能ディーゼル生産への悪影響が軽減され、フリート管理者は従来型ディーゼルよりも低価格で調達可能となる。さらに、再生可能ディーゼル製造に現在使用されている多様な原料は、いくつかの環境問題を引き起こしている。例えば、再生可能ディーゼル製造にパーム油原料を使用することは、森林伐採や自然生息地の破壊といった土地問題を引き起こし、この市場の成長を制限している。

水素化植物油市場のセグメント分析

タイプ別分析

純粋HVOセグメントは、従来型燃料よりも環境負荷が低いため、市場シェアの大部分を占める

この市場はタイプに基づき、純粋HVOと共同処理(Co-processing)に二分される。純粋HVOセグメントは、従来型燃料よりも環境負荷が低いため、市場シェアの大半を占めています。純粋HVOは再生可能原料から製造され、大気中に新たな二酸化炭素(CO2)を排出することはありません。多くの精製業者のバイオ燃料への取り組みは、既存の水素化処理装置で再生可能原料(動物性脂肪、使用済み食用油、植物油など)を最大10%まで共同処理することから始まる可能性が高く、これにより設備投資をほとんど、あるいは全く必要とせずに開始できます。これは水素化処理植物油(HVO)を生産するための低コストあるいは無資本コストの対応策となり、100%バイオ原料専用のプラントが建設されるまでの間、規制遵守の橋渡しとなる可能性があります。

用途別分析

[67Jr4rsDkY]

太陽光発電の増加により、太陽光発電所用途セグメントが市場シェアの大半を占める

本市場は用途別に、輸送、産業用発電機、その他に分類される。排出ガスゼロ車両の採用増加により、輸送用途が市場シェアの大半を占めています。HVOはトラックの排出ガスを最大90%削減でき、ユーロ6基準のディーゼルトラックで即座に使用可能な、より持続可能な燃料として期待されています。排出ガス規制がさらに厳格化されると報じられる中、HVOは道路輸送企業にとってより環境に優しい未来への道しるべとなる可能性があります。

産業用発電機セグメントは、高い酸素安定性により成長を推進しています。HVOはパラフィン系ドロップインディーゼル燃料代替品であり、発電用ディーゼル発電機によりクリーンな選択肢を提供します。

地域別分析

[GOnLwHeKSp]

本市場は北米、欧州、アジア太平洋、その他地域で調査対象となる。2022年は欧州が市場を支配。RED IIの実施、割当量の増加、新規生産能力の追加により、HVOとバイオディーゼル生産量は40kb/d増加し320kb/dに達する見込み。

北米は再生可能エネルギー源導入に関する政府規制により成長が見込まれる。米国では再生可能燃料基準(RFS)、再生可能識別番号(RIN)価格、低炭素燃料基準(LCFS)クレジット、バイオディーゼル混合クレジットなど、HVO投資を促進する複数の政策に支えられ、HVO生産は引き続き堅調に成長している。

アジア太平洋地域では、中国、インド、マレーシア、インドネシアが主要な市場貢献国である。マレーシアのバイオディーゼル生産量は、B20混合義務化が2022年初頭まで延期されたことを受け、2026年には4万バレル/日に達すると予測される。パーム油価格は約10年ぶりの高値を記録し、バイオディーゼル用粗油に対する価格プレミアムが拡大している。

主要業界プレイヤー

企業は競争優位獲得のためM&Aと提携に注力

世界市場は競争が激しく、主要プレイヤーが国内外の市場シェアの大半を占めている。さらに主要プレイヤーは、運用効率の向上とデジタルツールの導入というベンチマーク要因により生産能力を強化している。

その結果、市場で活動する主要プレイヤーの大半が純粋なHVOを供給しており、種類別では水素化植物油が圧倒的なシェアを占めている。

並行して、加水素処理植物油の採用が拡大している。これは共同処理技術が効率と出力の最大化に最適な手法であるためだ。加水素処理植物油の製造能力と研究開発リソースの増強は、すべての下流顧客に利益をもたらす。コスト削減、効率向上、信頼性向上にのみ寄与するだろう。

主要水素化処理植物油企業一覧:

- ネステ (フィンランド)

- Valero Energy (米国)

- ワールド・エナジー(米国)

- エニ(イタリア)

- セプサ (スペイン)

- トタル(フランス)

- REG(英国)

- プリム(スウェーデン)

- UPM Biofuels(フィンランド)

- レプソル(スペイン)

業界の主な動向:

- 2022年12月 - セプサは欧州のグリーン水素プロジェクトに約31億5000万米ドルを投資。年間30万トンの水素を生産し、自社製油所および地域の大型船舶・輸送車両の動力源として活用する。

- 2022年11月 - ネステは米国クリムゾン・リニューアブル・エナジー・ホールディングス社から、アグリゲーション事業、関連資産、使用済み食用油(UCO)回収事業を買収した。

- 2022年11月 - エニはリヴォルノ拠点に第3のバイオリファイナリーを建設し、水素化処理植物油を生産する計画を発表。このバイオリファイナリーは3つのバイオ燃料プラントで構成される:バイオ由来原料の前処理ユニット、年間50万トン処理能力のエコ精製プラント、メタンガスから水素を生産するプラント。

- 2022年8月 – ワールド・エナジーは、自社資産を転換し新たな持続可能航空燃料(SAF)ハブを立ち上げるためのエンジニアリング計画を開始すると発表した。これにより同社は2025年までに年間2億5000万ガロンのSAFを生産可能となる。

- 2022年6月 - シェブロン社は、再生可能エネルギーグループ(REG)株主の承認を経て、以前発表していた同社買収を完了した。この買収により、両社は相互補完的な能力、資産、顧客関係を統合し、シェブロンを米国を代表する再生可能燃料企業の一つとした。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2024-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.44% |

|

単位 |

金額(10億米ドル)、数量(千トン) |

|

セグメンテーション |

種類別、用途別、地域別 |

|

セグメンテーション |

タイプ別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は213億6000万米ドルであった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)8.44%で成長する見込みである。

アプリケーションに基づいて、輸送セグメントはグローバル市場で支配的なシェアを保持しています。

欧州における市場規模は2025年に109億7000万米ドルに達した。

再生可能ディーゼルの需要の増加は、その重要な利点のために市場の成長を促進します

市場のトッププレーヤーの一部は、Neste、Valero Energy、World Energy、およびRepsolです。

2025年時点で、米国は需要の面で市場を支配していた。

バイオディーゼルの使用の増加とHVOに関連する高コストは、市場の成長を妨げます

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート