水素自動車市場規模、シェア及び業界分析:車両タイプ別(乗用車と商用車)、技術別(アルカリ燃料電池(AFC)、固体酸化物燃料電池(SOFC)、プロトン交換膜燃料電池(PEMFC)、リン酸型燃料電池(PAFC))、航続距離別(0-250マイル、 251-500マイル、500マイル以上)、燃料容量別(75kW以下、76-100kW、101-150kW、150kW以上)、地域別予測、2026年~2034年

主要市場インサイト

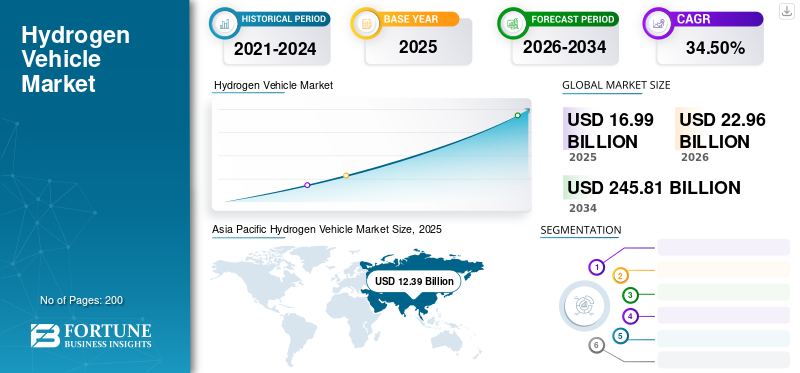

世界の水素自動車市場規模は、2025年に169億9,000万米ドルと評価されました。同市場は、2026年の229億6,000万米ドルから2034年には2,458億1,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は34.50%に達すると見込まれています。2025年には、アジア太平洋地域が73.93%の市場シェアを占め、水素自動車市場をリードしました。また、米国の水素自動車市場は今後大幅な成長が見込まれており、2032年までに市場規模は約201億3,000万米ドルに達すると予測されています。

水素媒体は、水素を主要な燃料源として使用します。これらの車両は通常、水素燃料電池を使用して電気を生成し、電気モーターを駆動します。彼らは水蒸気のみを放出し、それらを従来の内燃焼エンジンの環境に優しい代替品として配置します。乗用車、バス、トラック、その他の種類の車両が含まれ、温室効果ガスの排出量の削減と大気質の改善に貢献しています。

水素車両市場は、環境規制の増加と進歩により成長を経験しています燃料電池テクノロジー。重大な抑制は、限られた水素給油インフラストラクチャであり、それによって広範な採用が妨げられることです。ただし、排出削減目標を達成し、持続可能な輸送を促進するために重要な水素車両の促進クリーンエネルギーソリューションと政府のインセンティブの需要の高まりが市場を促進します。

Covid-19のパンデミックは、サプライチェーンを破壊し、インフラストラクチャプロジェクトを遅らせることにより、世界の水素車両市場に影響を与え、それによって一時的な減速を引き起こしました。これらの課題にもかかわらず、パンデミックは持続可能なエネルギーソリューションの重要性を強調しました。その結果、政府のイニシアチブ、回復計画、およびグリーン刺激パッケージは、水素技術のサポートを強化し、国がクリーンエネルギーと回復戦略の排出削減を優先したため、総括的成長を潜在的に加速します。これらの要因は、さらに市場の発展を促進しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水素自動車市場インサイト

日本の水素自動車市場は、カーボンニュートラル実現に向けた国家的取り組みと次世代モビリティへの関心の高まりにより、大きな注目を集めています。水素燃料電池車は、長距離走行性能や短時間補給といった特性から、商用車・乗用車の双方で導入が進み、エネルギー効率と環境性能を両立する選択肢として期待されています。また、水素供給インフラの整備や産業連携が加速する中、関連技術の高度化や安全性向上も重要なテーマとなっています。こうした動向を踏まえた価値提案は、日本のモビリティ市場での競争力強化と水素社会の発展に向けた新たな成長機会につながります。

水素車両市場の動向

将来の水素媒体の発達を強化するための技術の進歩

水素車両市場の現在の傾向は、採用と技術の進歩の増加に焦点を当てています。政府や企業は、水素駆動車両の成長をサポートするために、燃料供給ステーションなど、水素燃料インフラストラクチャに多額の投資を行っています。革新により、生産コストが削減され、水素燃料電池の効率が向上し、これらの車両が電気および従来の化石燃料の燃料とより競争力を高めています。

自動車メーカーは、バスやトラックなどの乗客と商用車の両方をターゲットにして、水素車両のラインナップを拡大しています。脱炭素化とクリーンなエネルギー源の推進は、この傾向を促進し、水素は輸送部門の排出量を削減するための重要なソリューションと見なされます。これにより、予測期間中に水素車両市場の成長が促進されます。

2024年4月、ホンダは水素推進でホンダCR-veをデビューさせることを計画しました。このモデルは、GMと共同で開発された水素燃料電池とより大きなプラグインを備えた、人気のあるコンパクトクロスオーバーの適応です。バッテリー。バッテリーはさらに29マイルの範囲を提供し、燃料電池システムが提供する241マイルを補完します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素車両市場の成長因子

製品需要を促進するための持続可能性に重点を置いています

水素車両は、温室効果ガスの排出を減らし、化石燃料の必要性を減らすための希望に満ちたソリューションを提供します。クリーンエネルギーに重点を置いて、世界中の政府は水素インフラストラクチャの開発を奨励し、燃料電池電気自動車技術に投資しています。さらに、水素生産、貯蔵、および流通の進歩により、水素車両がより実行可能でアクセスしやすくなります。

企業は、厳しい排出規制を満たし、環境への懸念に対処する可能性のために、水素駆動の車両の開発にますます注力しています。持続可能性が優先事項になるにつれて、水素車両市場は大幅に成長する態勢が整っています。

2024年1月、BMWは2025年までに水素自動車を供給することを目指しました。自動車大手は、持続可能なIX5水素SUVを含む3つの水素駆動車両をリリースし、並外れたパフォーマンスで電動モビリティに革命を起こすことを目指しています。ネットゼロの炭素排出量を達成するために、多様です再生可能エネルギーソースは、増加する電化需要を満たすために不可欠です。

抑制要因

電気自動車(EV)との競争は、市場開発に抑制をもたらします

2023年、国際エネルギー機関(IEA)は、乗客のバッテリー電気自動車の売り上げが大幅に増加し、世界中で約950万台が販売されていると報告しました。この数字は、2022年の約730万人の乗客BEVの売り上げと比較して30%の顕著な急増を表しています。この傾向は、水素車両が自動車市場で直面している恐ろしい競争を示しています。電気自動車迅速に拡大し続けます。これにより、時間の経過とともに水素車両の採用を妨げる可能性があります。

水素車両市場セグメンテーション分析

車両タイプ分析による

乗用車のテクノロジーへの投資の増加は、セグメントの成長を促進しました

車両の種類に基づいて、市場は乗用車や商用車にセグメント化されています。

乗用車セグメントは、2023年に主要な市場シェアを保有していました。このセグメントの支配は、消費者の親しみやすさ、インフラの利用可能性、自動車メーカーが個人輸送に焦点を当てていることに起因しています。多くの場合、乗用車は個人の主要な輸送モードとして機能し、このセグメントの水素燃料電池技術に対するより大きな需要と投資を促進します。

商用車セグメントは、2024 - 2032年の予測期間中に高い成長率を記録すると予想されます。このセグメントは、主に、持続可能な輸送ソリューションの必要性、艦隊オペレーターの政府インセンティブ、長距離アプリケーションの可能性などの要因によって駆動されます。これは、水素の範囲と高速給油がバッテリー電気の代替品よりも大きな利点を提供する場所です。 2024年1月、Stellantis Pro Oneは、ヨーロッパの中規模および大型バンの社内生産を開始することにより、現在の水素燃料電池の提供を拡大しました。

技術分析による

自動車アプリケーションにおける高い適合性により、PEMFCの採用が促進されました

技術に基づいて、市場はアルカリ燃料電池(AFC)、固体酸化物燃料電池(SOFC)、プロトン交換膜燃料電池(PEMFC)、およびリン酸燃料電池(PAFC)に分割されます。

2023年、プロトン交換膜燃料電池(PEMFC)セグメントは、市場で主要な地位を維持しました。このセグメントの優位性は、PEMFCの高効率、スタートアップの時間が速い、自動車用途の適合性によるものです。さらに、コンパクトな寸法、軽量構造、並外れたパフォーマンスを誇っているため、信頼できる実用的な水素駆動車両を求めて、製造業者や消費者が好むオプションになっています。

固体酸化物燃料電池セグメントは、予測期間にわたって最速のCAGRを記録すると予想されます。セグメントの成長は、SOFCの高動作温度によって促進されており、水素を含むさまざまな燃料を効率的に利用できるようにします。さらに、優れた耐久性と長期的な安定性を提供するため、特に頑丈な車両やリモート発電では、定常およびモバイルアプリケーションに適しています。これにより、セグメントの成長が促進されます。たとえば、2024年3月、日産モーターコーポレーションは、バイオエタノール駆動の固体酸化物燃料電池の試験を開示して、会社のEV生産を推進しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲分析による

長距離輸送ソリューションの需要は、500範囲を超える水素車の販売を増強しています

範囲に基づいて、市場は0〜250マイル、251〜500マイル、500マイル以上に分割されています。

上記の500マイルのセグメントは、予測期間中に最高のCAGRを記録すると予想されます。このセグメントは、主に、商業艦隊、長距離トラック、都市間バスなどの長距離輸送ソリューションの需要によって推進されています。 500マイルを超える範囲の水素車両は、燃料補給時間やペイロード能力を損なうことなく、延長された旅の機能を提供します。これにより、効率的で長距離輸送を必要とする産業にとって魅力的なオプションになり、予測期間にわたってセグメントの成長を促進します。

0-250マイルのセグメントは、2023年に最大の水素車両市場シェアを占めています。このセグメントは、毎日の通勤と短距離旅行のために、大多数の消費者のニーズに対応しています。この範囲は、典型的な都市および郊外の運転要件に対処し、頻繁に燃料補給停止を必要とせずに実用性と利便性を提供します。さらに、水素燃料電池技術の現在の能力と一致しているため、メーカーと消費者にとっても主要な焦点となり、この駆動範囲で水素車の採用を促進します。

燃料容量分析による

燃料電池技術の進歩は、最大75 kWのセグメント市場の採用を推進します

燃料容量に基づいて、市場は最大75 kW、76〜100 kW、101〜150 kW、および150 kWを超えるサブセグメントで構成されています。

最大75 kWのセグメントは、2023年に市場を支配することに起因しています。水素媒体市場の最大75 kWセグメントは、主に燃料電池技術の進歩と水素燃料インフラストラクチャの利用可能性の向上によって推進されています。これらの車両は通常、乗用車、軽量車両、小さなバスなどの燃料容量が少ない。需要はまた、ゼロ排出輸送ソリューションを促進し、投資の増加を促進する環境規制によって強化されています水素燃料ステーションこれらの車両の展開と操作をサポートし、セグメント市場の需要を促進します。

2024年6月、先駆的な水素レーシングシリーズであるExtreme Hは、スパークレーシングテクノロジーによって設計され、シンビオの水素燃料電池をフィーチャーしたデビュー水素駆動のレーシングカーであるパイオニア25を発表しました。 Symbioの75kWの水素燃料電池は主要なエネルギー源として機能し、Fortescue Zeroによってバッテリーパックをサポートしたトラックサイドに電力を供給します。

上記の150 kWセグメントは、2024年から2032年にかけて予測された期間中に最高のCAGRで成長すると推定されています。市場における上記の150 kWのセグメントは、主に、より高い出力が必要な大型車両の需要と頑丈なアプリケーションによって推進されています。これらの車両は、多くの場合、より大きな負荷、より長い範囲、高速を処理するためにより多くの電力を必要とし、操作に不可欠なKW評価をより高くします。これは、2024年から2032年にかけて予測された期間中にセグメントの市場の成長を促進します。

地域の洞察

アジア太平洋の大手自動車プレーヤーは地域市場の成長を促進しました

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界で研究されています。

Asia Pacific Hydrogen Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に市場を支配しました。日本、韓国、中国などの国々は、包括的な国家水素戦略を開発し、明確な目標を設定し、水素車両の採用を促進する政策を策定しています。トヨタ、ヒュンダイ、ホンダなど、この地域の大手自動車市場プレーヤーは、水素車両技術に多額の投資をし、新しいモデルを立ち上げています。たとえば、2024年6月、中国の自動車メーカーのドンフェン・ニッサンは、最初の水素駆動車両であるvenuciaブランドのVオンラインの燃料細胞バリアントを導入しました。これらの打ち上げは、この地域の市場の成長を促進します。

北米は2023年に持続可能な市場シェアを保有していました。カリフォルニアは、強力な政策支援、既存の給油インフラストラクチャ、グリーンテクノロジーに関心のある大規模な消費者ベースのため、水素車両の地域の市場リーダーの1つです。 2024年4月、FirstLelement Fuelは、カリフォルニアで公的に使用するために、頑丈で高流量の水素燃料施設を発売する予定であると発表しました。このステーションは、会社が計画した約12の商用水素トラックの燃料供給場所の中で最初のサイトです。施設には、軽量および中型の車両用の4つのディスペンサーと、それぞれ10分未満で毎日200トラックに燃料を供給できる大型トラック用の2つのディスペンサーが含まれています。

ヨーロッパは、予測期間中に最速のCAGRを登録すると予測されています。ヨーロッパのグリーンディールは、2050年までにカーボンニュートラリティを目指しており、水素を含むゼロ排出車両の採用を推進しています燃料電池車(FCV)。 EUの「水素谷」などのイニシアチブは、特定の地域に統合された水素生態系を作成し、輸送を含むさまざまなセクターでの水素の使用を促進することを目的としています。

残りの世界は、ラテンアメリカと中東とアフリカで構成されています。サウジアラビアのNeomなどの大規模な水素プロジェクトへの主要な投資は、中東をグリーン水素生産のグローバルハブにすることを目指しています。これにより、予測期間中に地域の市場の成長が促進されます。

主要業界のプレーヤー

OEMとの共同ベンチャーへの燃料市場の競争力

トヨタ、ヒュンダイ、ホンダなどの主要な自動車メーカーが、トヨタのミライとヒュンダイのネクソが著名なモデルである水素燃料電池車(FCV)の生産をリードしています。さらに、ニコラコーポレーションやトヨタなどの企業は、商業部門向けの水素燃料電池トラックを開発しています。多くのスタートアップが市場に参入しているため、技術的な課題を克服するためのイノベーションとコラボレーションに焦点を当てています。

さらに、自動車メーカー、エネルギー企業、政府間のパートナーシップは、インフラ開発を推進しています。ただし、電気自動車、コストの懸念、およびインフラストラクチャの制限との競争により、課題が発生する可能性があり、継続的なイノベーションと戦略的合意が促進され、クリーン輸送ソリューションの需要の高まりを活用します。

トップのリスト 水素車会社:

- トヨタモーターコーポレーション(日本)

- ヒュンダイモーターカンパニー(韓国)

- Honda Motor Co.、Ltd。 (日本)

- ダイムラーAG(メルセデスベンツ)(ドイツ)

- ゼネラルモーターズカンパニー(米国)

- ニコラコーポレーション(私たち。)

- バラードパワーシステム(カナダ)

- BMWグループ(ドイツ)

- Symbio(フランス)

- 水素車両システム(英国)

主要な業界開発:

- 2024年5月 - Symbioは、カリフォルニア州の会社が設計および組み立てた水素駆動の地域のクラス8トラックを発表しました。このトラックには、ミシュランからの高度なEV固有のタイヤが装備されており、燃料効率が向上し、摩耗が低下しています。

- 2024年4月 - 水素車両システム(HVS)は、水素燃料電池HGVを後者の艦隊に統合するために、白い物流とのパートナーシップに署名しました。

- 2024年4月 - Ballard Power Systemsは、英国とヨーロッパ全体に水素駆動のバスを提供することに専念する英国を拠点とするバスメーカーであるクライアントWrightbusから、70のFCMOVE-HD水素燃料電池エンジンの注文を受け取ったと発表しました。 2024年に燃料電池エンジンの配送を予測し、2025年にバスがサービスを開始する予定で、バラードは、これらの水素燃料電池エンジンで英国とドイツのシングルデッカーとドイツの両方のバスに燃料を供給します。

- 2024年3月 - ゼネラルモーターズは、水素燃料電池を駆動する中型のトラックの艦隊を発表する態勢を整えており、米国エネルギー省がサポートするパイロットプロジェクトの開始をマークしています。目的は、ディーゼルの実現可能な代替品として水素の可能性を実証することです。

- 2024年1月 - Daimler Truckは、次の10年間にヨーロッパと北米のゼロ排出規制を順守する戦略の一環として、2024年の顧客試験のために、水素燃料細胞の大型トラックの最初の艦隊を展開することを発表しました。燃料セルトラックでこれらの最初の試験に参加しているのは、Amazon、Air Products、Ineos、Holcim、Wiedmann&Winzです。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品のトップアプリケーションなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

An Infographic Representation of 水素自動車市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの34.50%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

車両タイプごとに

|

|

テクノロジーによって

|

|

|

範囲別

|

|

|

燃料容量によって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、同市場規模は2025年に169億9,000万米ドルと評価されました。

市場は、予測期間にわたって34.50%のCAGRを記録すると予想されています。

範囲ごとに、0〜250マイルのセグメントは2025年に最大の市場シェアを保持しました。

2025年、アジア太平洋市場規模は696億米ドルと評価されました。

持続可能性に重点を置くことは、水素車両の需要になります。

トヨタ、ヒュンダイ、ホンダなどの主要な自動車メーカーが市場をリードしています。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。