生体吸収性冠動脈ステント市場規模、シェア及び業界分析:素材別(金属およびポリマー)、用途別(急性冠症候群(ACS)および慢性冠症候群(CCS))、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、地域別予測(2026-2034年)

主要市場インサイト

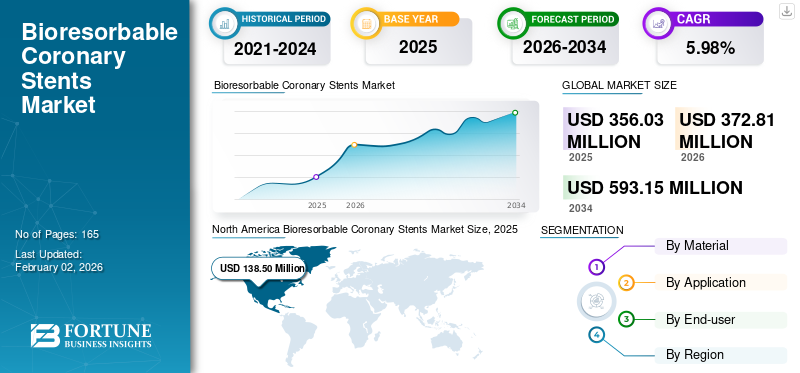

世界の生体吸収性冠動脈ステント市場規模は、2025年に3億5603万米ドルと評価され、2026年の3億7281万米ドルから2034年までに5億9315万米ドルに成長し、予測期間中に5.98%のCAGRを示すと予測されています。北米は2025年に5.89%の市場シェアで生体吸収性冠動脈ステント市場を支配した。

生体吸収性冠動脈ステント(生体吸収性スキャフォールドまたは生分解性ステントとも呼ばれる)は、閉塞した心臓動脈を開通させるためのインプラントである。従来の金属ステントとは異なり、これらのステントは時間の経過とともに体内に吸収されるように設計されており、長期的な合併症のリスクを低減する可能性がある。通常、分解して最終的に体外に排出されるポリマーまたは金属で製造される。

生体吸収性冠動脈ステントの需要増加は、主に心血管疾患の有病率上昇と低侵襲手術の必要性によって牽引されている。これらのステントは血管運動機能の回復可能性や長期合併症の低減といった利点を提供し、採用拡大が予測されることから、予測期間中の世界市場成長を促進すると見込まれる。

市場の主要企業には、ボストン・サイエンティフィック社、テルモ株式会社、マイクロポート・サイエンティフィック社が含まれます。これらの企業は、地理的プレゼンスと製品ポートフォリオの拡大に注力し、大きな市場シェアを獲得しようとしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の生体吸収性冠動脈ステント市場インサイト

日本では、心血管治療の高度化と患者負担の軽減を目的として、生体吸収性冠動脈ステントへの関心が高まっています。従来型ステントでは実現が難しかった長期的な血管機能回復や、異物残存リスクの低減を求める動きが強まり、多くの医療機関が先進的な治療選択肢として新技術の導入を進めています。世界的に低侵襲治療や次世代ステント技術が進展する中、日本市場は安全性・治療効果・患者QoLの向上を実現する革新的ソリューションを取り入れる絶好の機会となっています。

市場動向

市場推進要因

冠動脈疾患の有病率上昇が市場成長を促進

世界的に冠動脈疾患の有病率が増加していることから、頻繁な介入治療の必要性が高まっており、生体吸収性冠動脈ステントの使用を促進しています。冠動脈疾患において、生体吸収性ステントは、血管の自然な機能を回復させる、長期的な金属の存在を回避する、後期ステント血栓症のリスクを低減する可能性があるなど、いくつかの潜在的な利点を提供します。

- 例えば、2024年10月に米国疾病予防管理センター(CDC)は、2023年に20歳以上の米国成人の約20人に1人が冠動脈疾患(CAD)を患っていたと発表しました。

アルコール摂取量の増加、過度の喫煙、座りがちな生活習慣、高まるストレスレベルが心臓疾患への感受性を高めています。さらに、高齢化も冠動脈疾患のリスクを高める重要な要因であり、これが世界の生体吸収性冠動脈ステント市場の成長を牽引している。

市場の制約要因

薬剤溶出型ステントおよび金属ステントとの競争が市場成長を阻害する可能性

確立された実績を持つ薬剤溶出型ステントおよび金属ステントは、生体吸収性冠動脈ステントにとって大きな競合要因となり得る。その確立された有効性、耐久性、低コスト性により、様々な症例で優先的に選択される傾向がある。このことが本ステントの普及を阻害すると予想される。

さらに、初期の臨床試験では有望な結果が示されている。しかし、生体吸収性冠動脈ステントの長期的な安全性と有効性については現在調査中である。再狭窄などの潜在的な長期合併症に対処し、長期的な利点を完全に確立するには、より強固で広範な臨床データが必要です。この状況は、今後数年間の市場成長を阻害する可能性があります。

市場機会

発展途上地域における医療インフラの改善と心臓疾患への認識向上による市場拡大の促進

近年、発展途上国では冠動脈疾患とその治療選択肢に対する認識が高まっており、市場拡大に向けた大きな成長機会を生み出す可能性があります。

- 例えば、2023年9月にはインド保健省が世界心臓デーに心臓健康に関する公共キャンペーンを開始しました。

さらに、総合病院による心臓病学サービスの拡充への注力が高まっていることから、冠動脈インターベンションに対する需要増加に対応し、生体吸収性冠動脈ステントの利用をさらに促進すると予想されます。

- 例えば、2024年8月にはキャンベラ病院がオーストラリア・ガラン地区に重要医療サービス棟を開設し、心臓病学サービスを拡充しました。

市場の課題

生体吸収性冠動脈ステントの高コストが市場成長を阻害する可能性

生体吸収性冠動脈ステントなどの革新的デバイスは、高度な生体材料と製造プロセスを活用しており、生産コストが高騰する傾向にある。その結果、高価格が医療提供者や患者の導入意欲を削ぐ可能性があり、普及を制限する恐れがある。

- 例えば、2025年6月時点のIndiaCardiacSurgerySiteのデータによれば、インドにおける生体吸収性血管スキャフォールド(BVS)治療の平均費用は約2,500~5,000米ドルと報告されている。

この高コストは、価格に敏感な地域や償還制度が限られている国々における参入障壁となる。さらに、安全基準を満たし、広範な長期臨床試験を実施するには多額の投資が必要である。これらの要因により、先進的な医療機器の普及が制限され、市場全体の成長が阻害されると予想される。

生体吸収性冠動脈ステント市場の動向

生体吸収性冠動脈ステントの革新が主要な市場動向

進行中の研究開発は、生体吸収性冠動脈ステントの性能、安全性、有効性の向上に焦点を当てています。これには新素材の探索、ステント設計の最適化、薬剤放出能力を向上させたステントの開発が含まれます。

- 2024年5月、BIOTRONIKはBIOMAG-II試験において初の患者登録を開始。従来型薬剤溶出ステント(DES)

さらに、これらのステントにバイオセンサーを組み込むことで、患者のリアルタイムモニタリングと個別化治療アプローチの可能性が開けます。これにより、よりタイムリーな介入と患者アウトカムの改善が期待されます。さらに、生体吸収性ステントと永久ステントの構成要素を組み合わせたハイブリッド設計の導入は、利点のバランスを提供し、長期的な転帰を改善し、完全生体吸収性ステントのいくつかの制限に対処する可能性を秘めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは2020年の市場成長に悪影響を及ぼした。これは主に、医療システムがCOVID-19治療を優先する方向にシフトしたためである。これにより、冠動脈ステント留置を含む外科手術が延期または中止された。

しかし、COVID-19発生初期に延期された頻繁な介入により、市場は2021年に勢いを回復しました。さらに、主要企業は増加する外科手術に対応するための製品販売増加により、心血管事業で大幅な成長を経験しました。心臓疾患の負担増加が冠動脈インターベンションをさらに促進するため、今後数年間で市場はより速い成長を遂げると予測されています。

セグメント分析

材質別

金属製ステントの進歩がセグメント成長に寄与

材質に基づき、市場は金属製とポリマー製に分類される。

2024年には金属セグメントが市場を支配した。この成長は、冠動脈疾患治療における治療成績を向上させる金属ベースの生体吸収性ステントの技術的進歩に起因する。これにより、今後数年間で金属ベースステントの利用が増加すると予想される。

- 例えば、Magnesium and Alloy誌が2025年3月に発表したデータによれば、マグネシウム(Mg)ベースステントの表面処理技術と合金化の進歩により、ステント内再狭窄や長期合併症を含む従来型ステントの限界が克服される可能性が示されている。

ポリマーセグメントは今後数年間で大幅な成長が見込まれる。ポリマーベースのステントは、長期抗凝固療法などの金属製ステントに関連する制限を克服する可能性を秘めているため、採用が拡大している。これが今後数年間のセグメント成長を牽引すると予想される。

用途別

冠動脈疾患の高負担が慢性冠動脈症候群(CCS)セグメントの成長を促進

用途に基づき、市場は急性冠症候群(ACS)と慢性冠動脈症候群(CCS)に分類される。

2024年には慢性冠動脈症候群(CCS)セグメントが市場を支配しました。この成長は冠動脈疾患の症例増加に起因します。生体吸収性血管ステント(BVS)は冠動脈病変治療における重要な進歩として台頭しており、今後数年間でこのセグメントの成長を促進すると予想されます。

- 例えば、2024年4月に米国心臓病学会誌が報告したデータによると、2022年には世界で約3億1500万件の冠動脈疾患(CAD)症例が発生した。

急性冠症候群(ACS)セグメントは2024年に大きな市場シェアを占めました。この成長は、生体吸収性冠動脈ステントの使用を伴う可能性のあるACS治療のための経皮的冠動脈インターベンション(PCI)処置の増加に起因しています。

エンドユーザー別

心臓血管施設の戦略的開設が病院・外来手術センターセグメントの成長を促進

エンドユーザー別では、生体吸収性冠動脈ステント市場は病院・外来手術センター(ASCs)、専門クリニック、その他に区分される。

2024年には病院・ASCセグメントが市場を支配した。この優位性は、ステント留置を伴う血管形成術の病院内実施件数増加に起因する。さらに新規ASCの増加も手術件数の多さを支えており、セグメント成長に寄与すると予想される。

- 例えば、2024年10月には、ボン・セクール・マーシー・ヘルス、コンパス・サージカル・パートナーズ、アラインド・カーディオが、バージニア州ヘンリコ郡ショートポンプ地区に2025年末の開設を目指し、冠動脈インターベンションやその他の心臓血管手術を提供する心臓血管専門ASCの開設を計画しました。

2024年には、専門クリニックセグメントが第2位のシェアを占めました。この成長は、世界的に心臓病クリニックの数が増加していることに起因しており、それにより患者への専門医療の提供機会が増え、心臓インターベンションがさらに促進されている。

生体吸収性冠動脈ステント市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

North America Bioresorbable Coronary Stents Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に最大の市場シェアを占めました。北米の生体吸収性冠動脈ステント市場は2024年に1億3140万米ドルに達しました。この市場成長は、確立された医療インフラに起因すると考えられます。このインフラは多数の冠動脈インターベンションを支え、生体吸収性冠動脈ステントなどの先進的なデバイスの採用を促進する可能性があります。

米国では、アルコール消費量の増加に伴う冠動脈疾患の負担増が心血管手術の需要を牽引し、生体吸収性ステントの使用拡大につながっている。

- 例えば、2024年12月発行の『Journal of the American College of Cardiology』によれば、米国では1,800万人以上が冠動脈疾患(CAD)を患っている。

欧州

欧州市場は2024年に第2位のシェアを占めた。主要企業が欧州市場への生体吸収性冠動脈ステント導入を強く推進していることが、予測期間中の市場成長を牽引すると見込まれる。さらに、同地域における肥満率の上昇がCAD発症率の増加につながり、市場成長をさらに促進すると予想される。

- 例えば、2024年5月時点で、イングランドでは2021年から2022年にかけて成人の25.6%が肥満状態にあると推定されている。

アジア太平洋地域

アジア太平洋地域は2024年に市場で第3位のシェアを占めた。喫煙者の増加と個人の負担の大きい生活様式が心臓の健康に重大なリスクをもたらし、冠動脈疾患を引き起こしている。これにより同地域でのステント留置件数が急増しており、予測期間中の市場成長を推進すると見込まれる。

- 例えば、2023年11月にNCBIが発表した研究によると、ステント治療を受ける症例の割合は2019年の13.8%から2021年には19.4%に増加した。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカおよび中東・アフリカ市場は2024年に低いシェアを占めた。これらの市場の成長は、脂質異常症、高血圧、糖尿病といった従来の危険因子の有病率上昇に加え、身体活動不足などの生活習慣の変化が相まって、冠動脈インターベンションの必要性をさらに高めていることに起因する。

- 例えば、Frontiers Media S.A.が2023年9月に発表したデータによると、ブラジルの成人人口の約35.0%が高血圧を有していた。

競争環境

主要業界プレイヤー

戦略的買収と製品ポートフォリオ拡大に注力する市場プレイヤーは、市場シェア拡大に寄与している

ボストン・サイエンティフィック社、テルモ株式会社、マイクロポート・サイエンティフィック社が、2023年の世界生体吸収性 冠動脈ステント市場シェアを占めた。この圧倒的なシェアは、これらの企業が新製品導入に注力していることに起因する。

さらに、レプー・メディカル、エリクサー・メディカルなどの他社は、提携、新施設の立ち上げ、未開拓市場での製品商業化を通じて地理的プレゼンスの拡大に注力している。こうした取り組みにより、これらの企業は市場で大きなシェアを獲得することが期待される。

主要生体吸収性冠動脈ステント企業一覧(プロファイル対象)

- Boston Scientific Corporation (米国)

- テルモ株式会社 (日本)

- レリシス・メディカル・デバイス社 (インド)

- マイクロポート・サイエンティフィック社 (中国)

- レプー・メディカル社 (中国)

- エリクサー・メディカル社 (米国)

- シノメッド社 (中国)

- レバ・メディカル社(米国)

- エラ・アンド・シー・エス・アール・オー(チェコ)

業界の主要動向

- 2025年4月:マイクロポート・サイエンティフィック・コーポレーションとその16の関連会社が、第91回中国国際医療器材展(CMEF)において、生体吸収性冠動脈ステントを含む80以上の先進的イノベーションを発表。

- 2024年7月:マイクロポート・サイエンティフィック・コーポレーションの子会社である上海マイクロポート・メディカル(グループ)有限公司は、完全生体吸収性心臓ステント「ファイアソブ」について国家薬品監督管理局(NMPA)の承認を取得した。

- 2024年2月:バイオトロニック社は、欧州市場における生体吸収性マグネシウム製スキャフォールド「Freesolve」のCE認証取得と市場投入を発表。

- 2022年8月:レバ・メディカル社は生体吸収性冠動脈ステント市場における事業完了のため、4,500万米ドルの投資を回収した。

- 2021年3月:メリル社はインドで独自に研究開発した生体吸収性スキャフォールド(BRS)「MeRes100」を発売した。

レポートのカバー範囲

本市場分析では、材料別、用途別、エンドユーザー別セグメントごとの市場規模と予測を提供します。予測期間中の市場成長を牽引すると見込まれる市場動向とトレンドを含みます。冠動脈疾患(CAD)の有病率、技術的進歩、主要な業界動向に関する情報を提供します。主要企業の市場シェアや企業プロファイルを含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは5.6% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

用途別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の生体吸収性冠動脈ステント市場規模は、2025年に3億5603万米ドルと評価され、2026年の3億7281万米ドルから2034年までに5億9315万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.98%を示すと予測されている。

2025年の市場規模は3億5603万米ドルであった。

2026年から2034年の予測期間において、市場は年平均成長率(CAGR)5.98%で成長すると見込まれている。

金属セグメントは、材料で市場を導きました。

市場を駆り立てる主な要因は、冠動脈疾患と技術的進歩の増加する有病率です。

Boston Scientific Corporation、Terumo Corporation、Microport Scientific Corporationは、市場のトッププレーヤーです。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート