皮革用化学品市場規模、シェア及び業界分析:製品タイプ別(生皮処理用化学品、鞣し用化学品、染色用化学品、仕上げ用化学品)、最終用途産業別(履物、衣料品、自動車、家具、手袋、その他)、地域別予測(2026-2034年)

主要市場インサイト

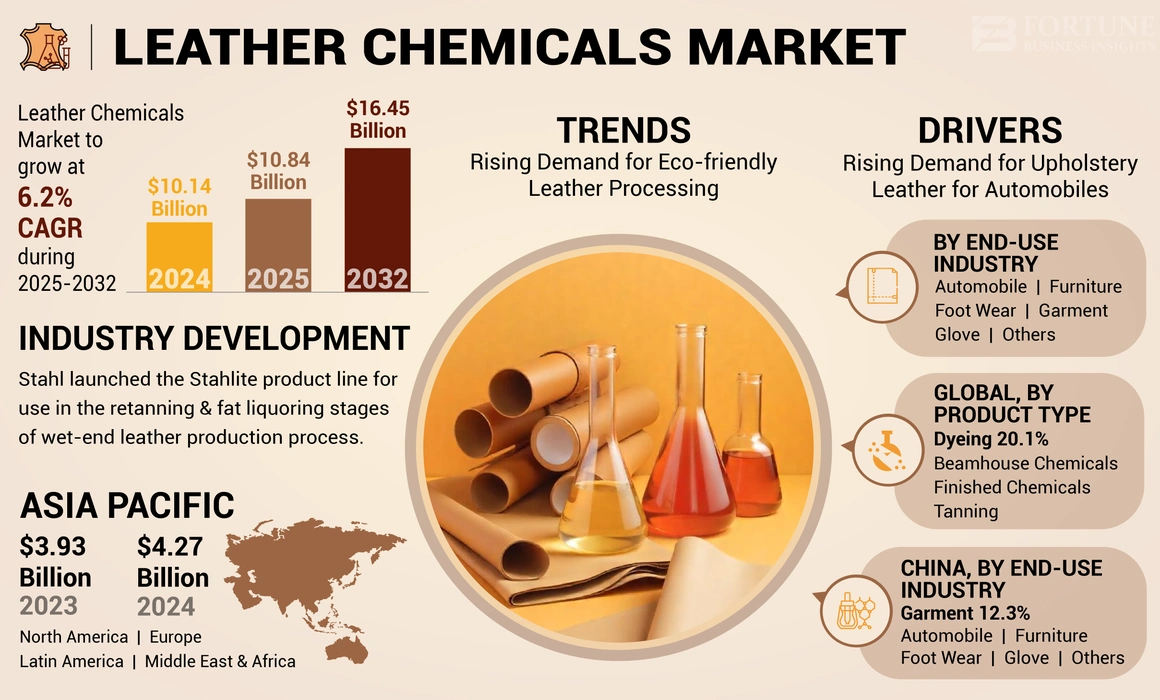

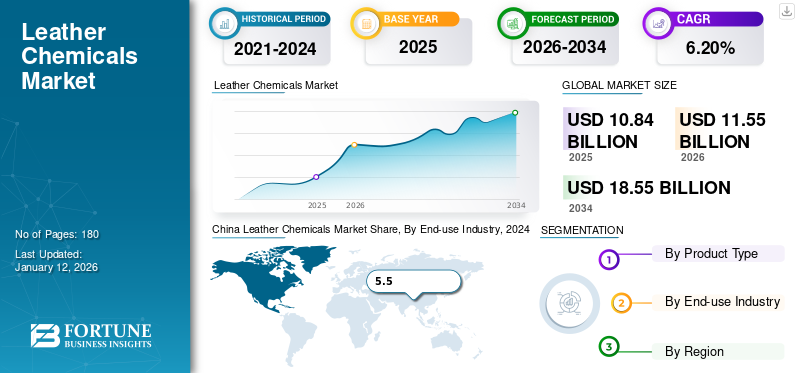

世界の皮革用化学品市場規模は2025年に108億4000万米ドルと評価され、2026年から2034年にかけて年平均成長率(CAGR)6.20%で成長し、2026年の115億5000万米ドルから2034年には185億5000万米ドルに達すると予測されている。アジア太平洋地域は2025年に43%の市場シェアを占め、皮革化学品市場を支配した。

皮革製造工程におけるなめし、染色プロセス、仕上げ段階で用いられる化学物質を皮革用化学薬品と呼ぶ。皮革加工に使用されるなめし・染色用化学薬品は、最終製品の要求特性によって決定されるため、本業界はファッション業界の変化に敏感である。特にアジア太平洋地域の発展途上国において、靴産業や自動車内装産業からの需要増加により、皮革用化学薬品の需要は大幅に増加すると予想される。近年、皮革加工に使用される化学薬品の種類は、持続可能性と健康への影響によって規制されるようになり、環境に優しく持続可能な化学薬品の使用が促進されている。

COVID-19パンデミックは世界的な工業生産に多くの課題をもたらした。感染拡大防止のための規制は世界中の生産施設に深刻な影響を与え、生産能力の低下や完全な操業停止を招いた。サプライチェーンの混乱により、皮革市場および製造を含む関連産業は最も深刻な打撃を受けた分野の一つであった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のレザーケミカル市場インサイト

高品質な皮革製品が求められる日本では、レザーケミカルの役割がますます重要になっています。仕上げ剤、染料、加工助剤などの高性能化が進み、耐久性・質感・環境配慮の両立が業界のテーマとなっています。ファッション、家具、車両内装など多様な分野で品質向上へのニーズが高く、レザーケミカルは日本のものづくりに欠かせない材料として注目されています。

世界の皮革用化学薬品市場の主なポイント

市場規模と予測:

- 2025年市場規模:108億4000万米ドル

- 2026年市場規模:115億5000万米ドル

- 2034年予測市場規模:185億5000万米ドル

- CAGR(年平均成長率):2026年~2034年 6.20%

市場シェア:

- アジア太平洋地域は、高い国内消費、強力な輸出能力、そして中国、インド、ASEAN諸国における靴産業や自動車内装分野からの需要拡大に牽引され、2025年には皮革化学品市場で43%のシェアを占め、主導的な地位を維持した。

- 製品タイプ別では、技術進歩、高品質皮革への需要増加、皮革サプライチェーンにおける化学メーカーの主導的役割を背景に、2025年もなめし薬品が最大の市場シェアを維持すると予想される。

主要国の特徴:

- 米国:合成素材への移行が進む中、高級自動車内装材や高級家具用革製品への需要が牽引役となっている。

- 中国:統合されたサプライチェーン、可処分所得の増加、靴・皮革製品製造における主導的立場により、皮革分野を支配している。

- インド:安価な労働力、豊富な原材料、輸出志向型生産に支えられた、活況を呈する靴産業と鞣し産業が成長を牽引しています。

- ドイツ:特にファッションや自動車用途における高品質皮革に関する欧州の専門知識が、特殊で持続可能な化学薬品への需要を継続的に押し上げています。

- ブラジル: 皮革製品の国内生産と輸出が堅調なブラジルは、技術と熟練労働力への投資により、皮革化学品の主要市場としての地位を維持している。

皮革化学品市場の動向

環境に優しい皮革加工の需要増加が新技術開発を促進

曝露毒性の低い化学品、生分解性の向上、有機溶剤フリーの仕上げ剤、そして使用と生産の両面での持続可能性は、皮革化学品におけるグリーンソリューションの例である。環境問題への関心が高まる中、メーカーはよりクリーンで環境への負荷が少ない新製品・新技術を採用・開発している。例えば2022年1月、皮革化学メーカーのStahl社とオランダのNGO団体Solidaridad、MVO Nederlandは、エチオピアの3つのプロジェクト提携タンナーと共同で試験を実施し、皮革加工全体の環境負荷を大幅に低減する成果を得た。この試験では、Stahl社の化学技術とシステムがエチオピアのグリーンタンニングイニシアチブに採用された。試験で採用されたグリーン技術の一部には、ビームハウスでのプロバイオティクス、ピクルスフリーな鞣し工程、再鞣し・仕上げ工程向けのZDHC準拠化学品が含まれる。政府が持続可能なグリーン技術をますます重視し、より厳しい規制を制定する中、より多くの皮革化学メーカーが持続可能で環境に優しい化学薬品を開発することが期待されています。

[MJbJpFfU2Z]

皮革化学品市場の成長要因

自動車用内装革の需要増加が市場成長を牽引

魅力的な車内インテリアへの消費者嗜好の高まりを受け、自動車メーカーは車内装造において高品質な革張りを採用するようになりました。大多数の車両所有者は車内インテリアの美観を重視し、車内装用革を好みます。自動車のインテリアは顧客を惹きつける重要な要素です。自動車用革張りは内装の質感と外観を向上させるために使用され、これは消費者が車両購入を決定する際に説得力のある要因となり得ます。アジア地域の大半における経済成長と、アジア特有の高級品志向が相まって、高品質な革張りとその他製品の購入が促進されると予想される。予測期間中、アジア地域では他の地域と比較して高級革製品の需要がより急速に増加すると見込まれる。例えば、高価格帯セグメントでは、中国で販売される革張り車両の割合はほぼ100%に迫っている。世界的な購買力の向上に伴い、高級・ハイエンド自動車内装材への消費者嗜好が高まっていることが、自動車用革張りシート分野の成長を促進すると予想され、これが革用化学薬品市場の成長を牽引する見込みです。

抑制要因

厳格な環境規制の実施が市場成長を阻害する要因

皮革加工産業は深刻な環境課題を引き起こすため、世界各国政府は環境保護のためより厳しい環境規制を導入している。タンナー廃水の処理には多額の費用がかかるため、環境問題はタンナーにとって最優先課題となっている。タンナー排水は溶解性・浮遊性の有機物・無機物が高濃度で含まれ、高い酸素要求量(BOD)を引き起こす。皮革製造工程では、廃棄物や硫化物、アンモニア、その他の揮発性化学物質による不快な臭気が発生する。消費者の意識向上に伴い、革用化学薬品の環境に優しい代替品への需要は着実に増加している。皮革メーカーは環境負荷の低い持続可能な革の製造を目指しており、例えば最高水準の環境・品質基準を満たす湿式加工用化学薬品の技術開発を進めている。有害化学物質ゼロ排出(ZDHC)や製造制限物質リスト(MRSL)基準などの取り組みへの順守は、環境責任へのコミットメントを反映しています。しかし、健康・環境関連法規の厳格な順守により、環境に有害な化学物質の使用が減少すると推定され、市場成長を阻害する可能性があります。

皮革化学品市場のセグメント分析

製品タイプ別分析

技術進歩により鞣しセグメントが主要な市場シェアを占める

製品タイプに基づき、市場はビームハウス用化学薬品、鞣し用、染色用、仕上げ用化学薬品に区分される。2023年、なめしセグメントが皮革化学品市場で最大のシェアを占めた。過去数十年にわたり、化学企業は長期・季節を問わず広範な研究開発を実施し、技術所有権がなめし工場、研究機関、教育機関からこれらの企業へ移行した。その結果、なめし化学品メーカーは皮革サプライチェーンにおける主導的勢力となり、なめし部門自体で得られる利益率を上回る高い利益率を実現している。

ビームハウス用化学薬品は、主に毛や肉を除去し皮革を後工程へ準備する「ビーム処理」工程で使用される溶液を指します。

[e14ytvBxoz]

最終用途産業別分析

皮革需要の増加により、履物用途が最大の市場シェアを占める

用途別では、市場は履物、衣料、自動車、家具、手袋、その他に分類される。金額ベースでは、履物セグメントが最大の市場シェアを占めている。過去数十年間、アジア太平洋地域、特に中国の発展途上経済は、主に国内市場向けの脆弱な産業構造から、世界最大の靴産業大国へと発展を遂げた。国内外の市場需要増加により、アジアの靴製造は予測期間中にさらに拡大する見込みである。特にアジア太平洋地域における靴産業の成長は、これらの地域を世界の靴産業の中心地へと変貌させ、市場拡大を促進すると予測される。

価値面で重要なセグメントとして自動車分野が挙げられる。皮革は自動車内装の設計を向上させ、快適性・高級感・美的魅力を高める。拡大する自動車産業、特に高級車セグメントからの需要増加が皮革需要を牽引し、市場成長を促進すると予想される。

地域別インサイト

地理的に、本市場は欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に調査されています。

[uB55xMb5r6]

2024年におけるアジア太平洋地域の市場規模は42億7,000万米ドルでした。アジア太平洋地域は、皮革化学品の国内消費と輸出において最大の市場シェアを占めています。中国は同地域における皮革化学品の主要消費国であり、次いでインド、日本、韓国、およびその他のASEAN諸国が続きます。中国の産業は高度に統合されているため、皮革工場は靴や衣料品工場と密接に連携することが多く、その結果、皮革製靴、衣料品、家具用革、その他の皮革製品分野で支配的な地位を確立しています。中国の規模と人口、そして一人当たり可処分所得の増加は、同国がほとんどの皮革製造分野で主導的地位を維持する可能性を示している。地域内で入手可能な原材料と安価な労働コストにより、予測期間中は皮革加工産業が繁栄すると見込まれる。地域内の購買力向上に伴い、皮革製品への需要は大幅に増加するだろう。高まる消費者需要と地域の強固な皮革製造能力が、皮革化学品市場の成長を促進すると予想される。

[G8KAsnIO9b]

欧州は国際皮革貿易において重要な役割を担っている。欧州の皮革製品は高品質で洗練されたデザインにより、世界中のメーカーから高く評価されている。欧州連合(EU)域内のタンナーは主に家族経営の中小企業である。イタリアやフランスのタンナーは、牛革・子牛革から羊革・山羊革、ソール革・エキゾチック革、両面衣料用革に至るまで、多様な革製品を長年にわたり製造してきた歴史を持つ。彼らの専門技術は、主要な靴・衣料・家具、皮革製品メーカーの成長に大きく貢献しています。欧州のタンナーが持つ確かな経験と優れたノウハウは、今後も国内外の市場で皮革製品に対する大きな需要を生み出し続けると予想されます。これはひいては皮革化学品の需要を促進し、利益をもたらすと見込まれています。

ラテンアメリカは、同地域の活況を呈する皮革加工産業により、皮革用化学薬品の主要消費地である。同地域は原材料の豊富な国内供給源と熟練労働力の巨大なプールを有しており、地域の皮革加工産業の将来性は堅調であることを示唆している。ブラジルは地域内の皮革加工用化学薬品の主要消費国であり、世界の皮革輸出ビジネスにおける主要プレイヤーである。同国は高品質な靴や皮革製品を国内生産しており、米国やカナダへの輸出において物流上の優位性を有している。イタリアと中国もブラジル産皮革の主要輸入国である。ここ数年、同地域の皮革セクターは起業家精神が高まり、新技術への投資や製品品質の向上を進めている。予測期間中、地域の皮革加工業および最終用途産業は拡大が見込まれ、これが市場の成長に寄与し牽引すると予想される。

北米市場は低調な成長が見込まれる。米国皮革産業は数年にわたり困難な状況に直面しており、予測期間中もこの傾向が続く可能性が高い。顧客は革に似たプラスチック製の合成代替品を選択する傾向が強まっている。履物や自動車内装材などの消費財分野では、合成代替品が革から大きな市場シェアを奪っている。米中貿易戦争は状況を悪化させ、皮革産業に深刻な打撃を与えている。

皮革化学品市場における主要企業一覧

市場シェア強化に向けた企業の戦略的提携

歴史的に化学品製造に携わってきたグローバル化学メーカーは、様々な最終用途産業に皮革用化学品を供給している。主要な市場プレイヤーには、Chemtan Company, Inc.、Eastman Chemical Company、Stahl Holdings B.V.、Pidilite Industries Limited、TFL Ledertechnik GmbHなどが含まれる。大企業は、競争の激しい市場において、独立した中小規模の専門企業と競合している。これらの企業が市場での地位を守るために採用している戦略的取り組みのいくつかは、未開拓市場における地域的な存在感を高めるために、他のプレイヤーとの提携関係を構築することである。

主要企業プロファイル一覧:

- Chemtan Company, Inc. (米国)

- DyStar Singapore Pte Ltd (シンガポール)

- SCHILL+SEILACHER GMBH (ドイツ)

- Stahl Holdings B.V. (オランダ)

- Pidilite Industries Limited (インド)

- TFL Ledertechnik GmbH (ドイツ)

- Eastman Chemical Company (米国)

- TEXAPEL (スペイン)

- Indofil Industries Limited (インド)

- TANNINGOIL (スペイン)

主要な業界動向:

- 2024年1月 – 皮革なめし業界向け化学品の研究開発、製造、販売を手掛けるイタリア企業Syn-Biosと、Pidilite Industries Limitedが提携。本提携により、ピディライトはインド、バングラデシュ、ネパール、スリランカ、ベトナムにおけるシン・バイオスの製品販売・流通を担う。両社は皮革産業向け技術ソリューションの開発でも協業を目指す。

- 2021年3月 – シュタール社は、湿式皮革製造工程における再鞣しおよび脂肪液処理段階で使用する「シュタールライト」製品ラインを発表した。新製品では従来の再鞣し・柔軟化薬剤に代わり特殊ポリマーを採用。このポリマーは皮革繊維構造の深部まで浸透し、繊維束やフィブリル上に滑らかな被膜を形成。これにより軽量自動車用皮革が実現され、従来の皮革と比較して 重量を最大30%削減します。これにより、一般的な革内装に伴う重量増加が解消され、従来型車両では燃料消費量の低減、電気自動車では航続距離の延長が実現します。

- 2020年1月 – ランクセスAGはクロム化学品事業を中国の皮革化学品メーカーであるブラザーエンタープライズに売却を完了した。ランクセスは取引完了時に約8700万米ドルを受領した。ブラザー・エンタープライズはまた、南アフリカのニューカッスル工場もランセスから買収した。同工場では二クロム酸ナトリウムが生産され、その一部はクロム酸に転換される。ランセスは、契約に基づき、南アフリカのメアバンクで、おそらく2024年まで、二クロム酸ナトリウムからクロムなめし塩をブラザー・エンタープライズ専用に生産し続ける予定である。

レポート内容

本調査レポートは市場の詳細な分析を提供し、主要企業、製品、製品ラインなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記要因に加え、本報告書は近年における市場成長に寄与する様々な要素を網羅。さらに、過去データと世界・地域・国別レベルの収益成長予測を含み、業界の最新市場動向と機会を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.20% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

2025年、アジア太平洋地域の市場規模は46億3000万米ドルであった。

2025年、アジア太平洋市場規模は427億米ドルでした。

年平均成長率(CAGR)6.20%を記録し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

フットウェアセグメントは、市場の主要な最終用途業界です。

自動車用の室内装飾革の需要の増加は、市場の成長を促進する重要な要因です。

Chemtan Company、Inc.、Eastman Chemical Company、Stahl Holdings B.V.、Pidilite Industries Limited、およびTFL Ledertechnik GmbHは、市場の主要なプレーヤーです。

アジア太平洋地域は、シェアの観点から市場を支配しています。

発展途上国でのフットウェアセクターの成長は、製品の採用を促進する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2019-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。