米国アナフィラキシー治療用エピネフリン市場規模、シェア及び業界分析:製品タイプ別(自動注射器、プレフィルドシリンジ、その他)、タイプ別(ブランド品とジェネリック)、流通チャネル別(病院薬局とオンライン・小売薬局)、及び国別予測、2024-2032年

主要市場インサイト

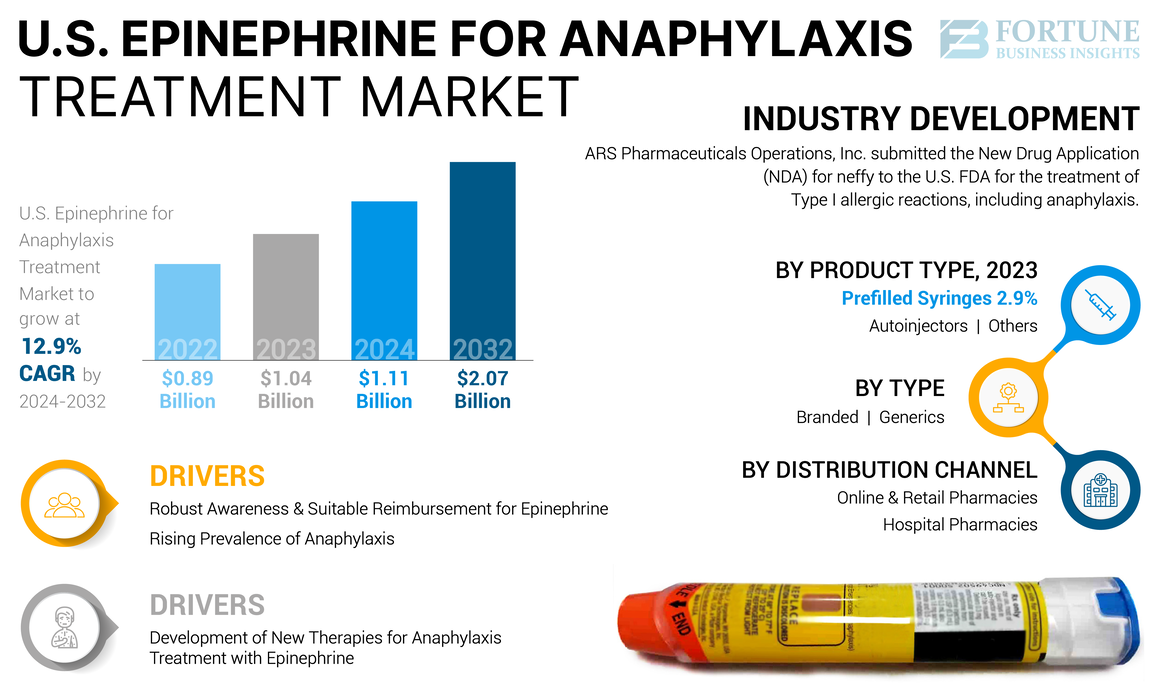

米国におけるアナフィラキシー治療用エピネフリン市場規模は、2023年に10億4,000万米ドルであった。市場は2024年の11億1,000万米ドルから2032年までに20億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.9%を示すと予想される。

アナフィラキシーとは、ピーナッツ、食品、昆虫の刺咬、医薬品、ラテックスなどのアレルゲンに曝露後、急速に発生する急性で生命を脅かすアレルギー反応である。症状には呼吸困難、喉の腫れ、じんましん、低血圧、意識喪失などが含まれる。これらの症状を緩和するには、エピネフリン製剤による即時治療が不可欠である。迅速な治療が行われない場合、アナフィラキシーはショック、心停止、さらには患者の死に至る可能性があります。したがって、これらの状態を回避するため、エピネフリンはアナフィラキシーに対する緊急治療選択肢として機能し、市場の成長を促進すると予想されます。

さらに、米国におけるアレルギーおよびアナフィラキシー症例の増加が市場の成長を牽引しています。

- 米国喘息・アレルギー財団(AAFA)によれば、米国では毎年1億人以上が様々なアレルギーを経験している。成人の約3人に1人、子どもの4人に1人以上が季節性アレルギー、湿疹、食物アレルギーを有している。したがって、アレルギー患者の増加はエピネフリン需要の拡大につながり、市場成長を促進している。

さらに、国内の医療費支出の増加と、アナフィラキシーの検出・管理に関する政府および民間による啓発プログラムの拡大が市場成長を牽引している。また、技術的に先進的な製品を提供する主要企業の市場参入と、アナフィラキシーに対する便利な治療法を提供するための企業間での研究イニシアチブの増加が、米国のアナフィラキシー治療用エピネフリン市場の成長を促進している。

- 例えば、2024年8月にARS Pharmaceuticals Operations, Inc.は、成人および小児におけるアナフィラキシーを含むI型アレルギー反応の治療薬として、ネフィー(エピネフリン点鼻薬)2mgが米国食品医薬品局(FDA)の承認を取得したことを発表した。こうした承認と発売は、米国市場における成長を促進している。

アナフィラキシー治療用エピネフリンの米国市場は、COVID-19パンデミック期間中に悪影響を受けた。COVID-19患者の急増により、アナフィラキシー症状による患者受診数が減少した。また、パンデミック中の入院患者数の減少が、アナフィラキシー治療薬の処方箋数の減少につながった。

さらに、COVID-19パンデミックは米国におけるこれらの製品の販売にも悪影響を及ぼした。患者受診数と企業収益は2021年にパンデミック前の成長水準に回復し、2022年と2023年には完全に正常化した。2024年から2032年にかけて堅調な成長が見込まれる。

米国アナフィラキシー治療用エピネフリン市場の動向

エピネフリンを用いたアナフィラキシー治療の新規療法開発が顕著な傾向

近年、米国におけるアナフィラキシー治療用エピネフリン市場の重要な動向の一つは、アナフィラキシー治療のための薬剤送達システムの開発が増加していることです。

アナフィラキシーの迅速かつ正確な治療に対する需要の高まりに応えるため、研究者や市場関係者の焦点は、エピネフリンの迅速かつ容易な使用を可能にする新たな送達システムの導入へと移行している。

しかし現在、米国ではエピネフリンのプレフィルドシリンジや自動注射器が利用可能であるものの、針への恐怖や投与量の不正確な放出が患者の状態を悪化させる恐れがある。こうした課題を克服するため、主要企業による針を使わない携帯型で使いやすい製剤の開発が米国で増加している。

- 例えば、2024年7月、アクイステイブ・セラピューティクス社はアナフィルム(エピネフリン)舌下フィルムの自己投与試験における薬物動態データの良好なトップライン結果を発表した。米国食品医薬品局(FDA)の承認を得られれば、アナフィルムはアナフィラキシーを含む重篤な生命を脅かすアレルギー反応の治療において、初の非侵襲的経口投与型エピネフリン製剤となる。

エピネフリンの新たな先進的投与法に関するこうした臨床試験と規制当局の承認は、市場における顕著なトレンドとなる見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国アナフィラキシー治療用エピネフリン市場の成長要因

アナフィラキシー有病率の上昇が市場成長を牽引

米国におけるアナフィラキシー治療用エピネフリン市場の成長を牽引する主な要因は、アナフィラキシーおよびアレルギーの有病率増加である。最終的にアナフィラキシーショックに至るアレルギー症例の著しい増加は、入院の必要性を減らすための正確かつ即効性のある治療への需要を高めている。

- 米国喘息・アレルギー財団(AAFA)によると、『Journal of Allergy and Clinical Immunology(JACI)』誌に掲載された研究では、生命を脅かすアレルギー反応であるアナフィラキシーが米国で広く見られ、約50人に1人、おそらく20人に1人の割合で発生していることが判明した。

さらに、心血管疾患などの慢性疾患の急増もアナフィラキシー症状を悪化させており、米国における心血管疾患(CVD)の有病率上昇も同地域でのアナフィラキシー症例数を増加させている。こうした状況では、疾患に伴う慢性症状を軽減するためにエピネフリン治療が必要となり、アナフィラキシー治療用エピネフリン市場の成長を牽引している。

エピネフリンに対する高い認知度と適切な償還制度が市場成長を促進

多くの政府機関や公的・民間組織が、一般市民に対するアレルギーとアナフィラキシーの啓発活動に力を入れている。これらの取り組みでは、アナフィラキシーの初期症状の検知方法やエピネフリン注射器を用いた対応法を人々に教育している。

- 例えば、KeepSmilin4Abbie財団はアナフィラキシーの初期兆候を早期に発見し、迅速な介入を可能にすることで、アナフィラキシーによる突然死から何百万人もの人々を救う支援を行っています。このようなプログラムや財団は、アナフィラキシー治療用エピネフリン市場の全体的な成長を促進すると予想されます。

さらに、アナフィラキシーの経済的負担軽減を目的としたエピネフリンの償還範囲拡大による政府支援の増加が、市場成長を促進すると予想される。

抑制要因

エピネフリン注射器の製品リコールと機器故障が成長見通しを阻害する可能性

近年、アナフィラキシー治療用エピネフリンの需要増加に伴い、需要を満たすための製品投入が増加している。しかし、製造上の欠陥や不適切な投与量供給による機器のリコールなど、市場は課題に直面している。一部のデバイスでは有害事象が報告されており、これが採用率の低下につながる可能性がある。

- 例えば、2022年3月には、DMK Pharmaceuticals(旧Adamis Pharmaceuticals Corporation)が、SYMJEPI(エピネフリン)注射剤の特定ロット(0.15 mg (0.15 mg/0.3 mL)および0.3 mg(0.3 mg/0.3 mL)プレフィルド単回投与注射器の一部ロットを自主回収した。これは針の詰まりによりエピネフリンの投与が妨げられる可能性があったためである。このような製品回収は、市場における消費者信頼と製品採用を阻害した。

エピネフリン注射器に関連するこうした製品回収や警告は、消費者の信頼に影響を与え、製品の普及と米国におけるアナフィラキシー治療用エピネフリン市場の成長を制限している。

米国アナフィラキシー治療用エピネフリン市場 セグメント別分析

製品タイプ別分析

アナフィラキシー有病率の増加が自動注射器の成長を牽引

製品タイプに基づく市場セグメンテーションは、自動注射器、プレフィルドシリンジ、その他に分類される。

製品タイプ別セグメントでは、自動注射器セグメントが米国市場を支配している。このセグメントは予測期間中に著しいCAGRで成長している。セグメントの高いシェアは、アナフィラキシー反応の即時治療に用いるエピネフリン自動注射器に関連する利点によるものである。ユーザーフレンドリーで、正しい用量の薬剤を迅速に投与するため、 これにより投与ミスリスクが低減される。

さらに、米国市場の主要企業はアナフィラキシー治療向けエピネフリン自動注射器ペンの製造に注力している。こうした状況が市場における当該セグメントの成長を促進している。

- 例えば、2018年11月、テバ・ファーマシューティカル・インダストリーズ社は、FDA承認のエピペン1自動注射器(0.3mg)のジェネリック版を米国市場で限定数量発売した。

プレフィルドシリンジセグメントは、アナフィラキシー関連の緊急入院件数の増加と、米国におけるアナフィラキシー治療用エピネフリン処方数の増加により、市場で大きなシェアを占めた。さらに、救急部門における患者数の増加が、正確かつ定量化されたエピネフリン投与量への需要を高め、医療従事者に利便性を提供している。

- 例えば、「米国医薬品使用統計(2013年~2022年)」によれば、2022年の米国におけるエピネフリン治療患者数は992,912人と推定されている。これほど多くの患者数が、当該セグメントの成長を牽引すると予想される。

その他セグメントは市場で最小のシェアを占めました。このセグメントの成長は、アナフィラキシーの緊急治療におけるエピネフリンの先進的な薬剤送達オプションを市場に投入するため、主要プレイヤー間で研究開発活動が増加していることに起因しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

承認増加によりジェネリック自動注射器が主導的地位を維持

タイプ別では、市場はブランド品とジェネリック品に二分される。

2023年、ジェネリック医薬品セグメントは米国におけるアナフィラキシー治療用エピネフリン市場の支配的シェアを占めた。このセグメントの優位性は、市場におけるブランド医薬品の特許満了に起因する。さらに、アナフィラキシー治療における費用対効果の高い治療法への需要増加も、国内におけるジェネリック医薬品の需要を後押ししている。加えて、市場における確立されたジェネリックメーカーの存在、規制当局の承認、新製品発売がセグメント成長を後押しした。

安全かつ効果的なジェネリック医薬品の製造に向け、規制当局と製薬企業間の連携強化がセグメント成長を促進すると予想される。

- 例えば、米国食品医薬品局(FDA)は2022年のジェネリック医薬品プログラムにおいて、安全で効果的かつ高品質なジェネリック医薬品開発の基準調和に向け、世界各国の規制当局との協力を積極的に推進している。

ブランド医薬品セグメントは市場で相当なシェアを占めており、予測期間中に成長が見込まれる。このセグメントの成長は、アナフィラキシー反応発症後の効果的な治療法に対する需要の高まりと、米国におけるアレルギー患者の増加によるものです。さらに、国内におけるアナフィラキシー治療用特許製品の拡大に向けた強力な研究開発支出が、このセグメントの成長を促進すると予想されます。

流通チャネル別分析

エピネフリン注射器のオンライン・小売薬局への強い選好がセグメント成長を後押し

流通チャネルに基づき、市場はオンライン・小売薬局と病院薬局に区分される。

オンライン・小売薬局は2023年に米国市場で圧倒的なシェアを占め、予測期間中に著しいCAGRで成長すると見込まれる。このセグメントの成長は、これらのチャネルにおける処方薬の大半の存在、入手容易性、サポートサービス、利便性によるものである。/prescription-drugs-market-102709" target="_blank" rel="noopener">処方薬の大半がこれらのチャネルで取り扱われていること、入手容易性、サポートサービス、患者にとっての利便性などが要因である。さらに、オンライン・小売薬局と製造企業間の協業活動が増加していることも、市場におけるこのセグメントの成長を後押ししている。

- 例えば、2019年7月、ウォルグリーンズはカレオ社と提携し、全米のウォルグリーンズ店舗でAUVI-Q(エピネフリン注射液、USP)0.1mg自動注射器の提供を開始すると発表した。この提携により、ウォルグリーンズは0.3mgおよび0.15mg用量を含む全種類のAUVI-Q自動注射器を取り扱う初の全国小売薬局となった。

2023年、病院薬局セグメントは米国市場で大きなシェアを占めた。このセグメントの成長は、アナフィラキシー治療のための救急部門への入院患者数増加によるものである。さらに、病院におけるアナフィラキシー患者の高い流入量と、国内の病院が提供する適切な償還政策が、このセグメントの成長を後押ししている。

加えて、医療専門家によるエピネフリン処方箋数の増加が、米国市場における病院薬局などの施設の成長を促進している。

- 例えば、ClinCalc LLCの「米国医薬品使用統計(2022年)」によれば、米国におけるエピネフリン処方箋の推定数は1,458,094件に上る。この膨大な処方箋数がセグメント成長を後押しした。

主要業界プレイヤー

テバ・ファーマシューティカル・インダストリーズ社の強力なジェネリック製品ポートフォリオが市場地位拡大に寄与

市場の競争環境は統合された構造を示している。テバ・ファーマシューティカル・インダストリーズ社は、確立されたブランド力と市場におけるジェネリック製品の強力な供給網により、2023年の米国市場で重要な地位を占めた。さらに、主要プレイヤーの戦略的活動が市場拡大を推進している。

市場シェアの観点では、Viatris Inc.、Amneal Pharmaceuticals LLC、ALK-Abellø A/S、Kaleo、ARS Pharmaceuticals Operations, Inc.も主要プレイヤーである。各社が特定の戦略的イニシアチブによる革新的製品の導入と承認取得に注力していることから、予測期間中に米国市場での存在感を高めると予想される。

アナフィラキシー治療用エピネフリンの米国主要企業一覧:

- Viatris Inc., (米国)

- Teva Pharmaceutical Industries Ltd. (イスラエル)

- アダミス・ファーマシューティカルズ社(カナダ)

- アムニール・ファーマシューティカルズ社(米国)

- DMKファーマシューティカルズ社(米国)

- ALKアベロ社(デンマーク)

- ARS Pharmaceuticals Operations, Inc. (米国)

業界の主な動向:

- 2024年4月: ARS Pharmaceuticals Operations, Inc.は、アナフィラキシーを含むI型アレルギー反応の治療薬として、ネフィー(エピネフリン点鼻薬)の新薬承認申請(NDA)を米国FDAに提出した。

- 2023年3月: American Regent社は、アナフィラキシーを含むアレルギー反応(I型)の緊急治療薬として使用される亜硫酸塩フリーのエピネフリン注射液(USP)を発売した。

- 2020年5月:DMKファーマシューティカルズとUSWM, LLC.は、SYMJEPIエピネフリン注射剤の販売および商業化に関する商業的権利をUSWM, LLC.に付与することで合意した。

- 2018年11月: テバ・ファーマシューティカル・インダストリーズ社は、FDA承認のエピペン1自動注射器(0.3mg)のジェネリック版を米国市場に限定数量で発売した。

レポートのカバー範囲

本レポートは、業界概要と市場動向(推進要因、抑制要因、機会、トレンドなど)に焦点を当てています。これに加え、セグメントの価値、数量、規模、シェアを網羅しています。また、アナフィラキシーの有病率や技術進歩、主要な業界動向、新製品発売に関する情報を提供します。さらに、COVID-19パンデミックの影響、詳細な企業プロファイル、業界概要についても本レポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

予測年 |

2024年 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

単位 |

価値(10億米ドル)および数量(百万単位) |

|

成長率 |

2024年から2032年までのCAGRは12.9% |

|

セグメンテーション |

製品タイプ別

|

|

種類別

|

|

|

流通経路別

|

よくある質問

Fortune Business Insightsによると、米国市場は2023年に10億4,000万米ドルであり、2032年までに20億7000万米ドルの評価を記録すると予測されています。

市場は、2024 - 2032年の予測期間中に12.9%のCAGRを示すと予想されています。

製品タイプに基づいて、Autoinjectorsセグメントは市場をリードすると予測されています。

アナフィラキシーの有病率の増加と意識の増加は、市場の成長を促進すると予想されています。

アナフィラキシー治療のための新しい治療法の開発は、市場の重要な傾向です。

Viatris Inc.とTeva Pharmaceutical Industries Ltd.は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 82

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート