米国滅菌装置市場規模、シェア及び業界分析、製品タイプ別(熱滅菌装置{乾熱滅菌装置及び湿熱滅菌装置}、 化学/ガス滅菌器{過酸化水素滅菌器、エチレンオキシド滅菌器、二酸化窒素滅菌器、その他}、その他)、エンドユーザー別(病院・専門クリニック、医薬品・医療機器メーカー、その他)、および国別予測、2025-2032年

主要市場インサイト

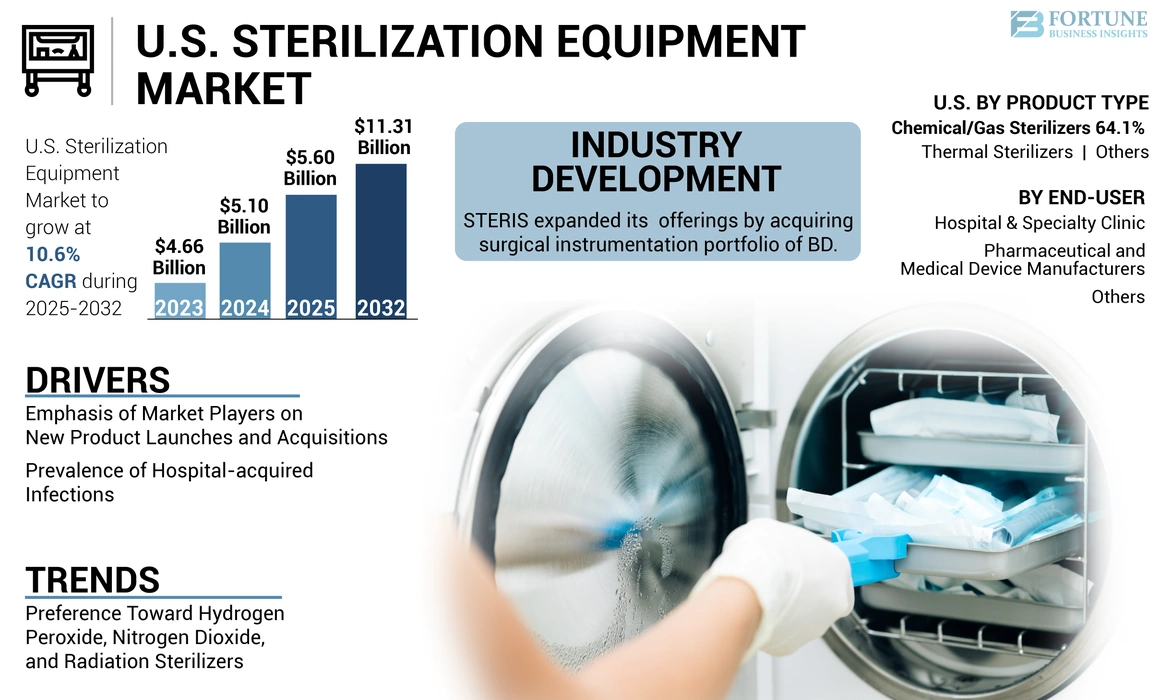

米国の滅菌装置市場規模は2024年に51億米ドルと評価された。市場は2025年の56億米ドルから2032年までに113億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.6%を示すと予測されている。

熱滅菌器、エチレンオキサイド滅菌器、放射線滅菌器などの滅菌装置は、病院における医療機器や、製薬・バイオテクノロジー・医療機器企業における製造設備の滅菌に使用されます。これは、カテーテル関連尿路感染症、中心静脈カテーテル関連血流感染症(CLABSI)などの汚染や院内感染を防止するためです。

予測期間中、院内感染の増加傾向と製薬企業による治療開発向け研究開発への注力強化が、市場成長を促進すると見込まれています。

- 例えば、米国国立生物工学情報センター(NCBI)が2023年5月に発表した研究調査によると、米国284病院における6,022,185件の入院記録において、100入院当たり約32,797件の非人工呼吸器関連院内肺炎(NV-HAP)事例が観察された。さらに、 NV-HAPを患う患者は、うっ血性心不全、神経疾患、慢性肺疾患などの他の併存疾患も経験していました。

2020年はCOVID-19パンデミックの突発的発生により市場成長は鈍化した。ロックダウン規制の影響で、市場関係者は2020年前半に滅菌装置の需要を満たせなかった。しかし2020年第3四半期に規制が緩和されると、市場は著しい成長を遂げた。

米国滅菌装置市場の動向

過酸化水素、二酸化窒素、放射線滅菌装置への嗜好の移行

熱滅菌とエチレンオキサイド滅菌は最も一般的に使用される滅菌方法である。しかし、これらの滅菌器には特定の制限があり、導入を妨げてきました。例えば、熱滅菌器による滅菌は非常に時間がかかります。このため、多くの物品は長時間の高温に耐えられません。さらに、これらの滅菌器は微生物を完全に殺菌できない場合があります。

また、エチレンオキシド(EtO)の排出により、エチレンオキシド滅菌器は癌の潜在的な原因となります。

- 2024年3月、米国環境保護庁(EPA)は、この問題に対処するためエチレンオキシド(EtO)に関する大気浄化法の基準改正を発表した。この改正では、他の施設よりも高いリスクを伴うため、大量のEtOを使用する施設に対して遵守期限が設定された。

こうした要因から、医療業界では過酸化水素滅菌器や放射線滅菌器など、これらの滅菌器に代わる選択肢への移行が進んでいます。これらの滅菌装置は、熱滅菌器やエチレンオキサイド滅菌器よりも効率的です。

さらに、エチレンオキサイドや熱滅菌器の代替手段に対する需要の高まりに対応するため、市場プレイヤーは生産能力の拡大に注力しています。

- 例えば、2024年4月には、ノキシライザー社が二酸化窒素滅菌装置を製造する新施設の米国での稼働開始を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国滅菌装置市場の成長要因

院内感染の増加が滅菌装置の需要を牽引

米国における手術件数は著しく増加している。高齢人口の増加や座りがちな生活様式の普及といった要因が、治療プロセスの一環として手術を必要とする健康問題の蔓延を促進している。

- 例えば、国立生物工学情報センター(NCBI)が2021年に発表した研究によると、2019年1月から2021年1月までの間に米国で実施された外科手術は130億件に上る。

さらに、アラバマ大学バーミンガム校が2021年に発表したデータによれば、米国では年間約35万件の冠動脈バイパス手術(CABG)が実施されている。

手術で使用される医療機器の滅菌は、感染拡散を防ぐため、手術のたびに必要です。したがって、手術件数の増加に伴い滅菌プロセスの需要が高まっており、これが米国滅菌機器市場の成長を促進しています。

市場参入企業による製品ライン強化のための新製品投入や買収への注力が高まり、市場成長を促進している

カテーテル関連尿路感染症、非人工呼吸器関連院内肺炎(NV-HAP)など、院内感染の増加傾向が、国内における効率的な滅菌装置の需要を後押ししている。

市場プレイヤーは、効果的な機器への需要増大に応えるため、先進的な製品の開発と承認取得に注力している。

- 2024年6月、ゲティンゲは気化型過酸化水素(VHP)低温滅菌装置「Poladus 150」を発売した。動作温度は最大55℃。この発売により、同社は滅菌装置の製品ポートフォリオを強化した。

さらに、市場プレイヤーは自社製品ラインの拡充と市場での地位強化を目的として、他社買収にも注力している。

- 例えば、2023年3月にはゲティンゲが米国フロリダ州に拠点を置く滅菌企業ウルトラ・クリーン・システムズを買収した。この買収により、同社は米国滅菌機器市場における地位の強化を目指した。

市場プレイヤーが国内での製品ライン拡大を目的に新製品投入や他社買収に注力する動きが、米国市場における先進製品の供給を促進している。この要因が市場での先進製品販売増加につながり、ひいては米国市場の成長を牽引している。

抑制要因

不適切な滅菌プロセスに伴うリスクと装置の高コストが市場成長を制限

院内感染の増加傾向は滅菌需要を後押ししている。しかし不適切な滅菌は院内感染リスクを高める。医療機器の全部分を消毒できない場合もあり、取扱説明書(IFU)に従わない再処理装置の使用も不適切な滅菌を招く可能性がある。

さらに、医療機器に付着した多剤耐性菌(MDR)も患者感染の原因となり得る。通常、MDR菌は医療機器の柔軟な部分に付着する。これは不適切な再処理や過去の患者使用が原因である可能性がある。

加えて、滅菌装置の高コストも医療業界におけるこれらの機器の導入を制限している。例えば、60リットル容量のトップローダー式オートクレーブは約18,000~40,000米ドル、150リットル容量のトップローダー式は27,000~46,000米ドルの価格帯となる。同様に、60リットルベンチトップオートクレーブは約22,000米ドル、150リットルフロントローディングオートクレーブは32,000~52,000米ドルです。

したがって、不適切な滅菌手順に伴う制約や装置の高コストのため、顧客は手袋や使い捨て内視鏡などのディスポーザブル製品を好む傾向にあります。これにより医療施設での滅菌装置の使用が減少し、市場成長が抑制される結果となっています。

米国滅菌装置市場のセグメント分析

製品タイプ別分析

化学/ガス滅菌装置が他装置より優位な点がセグメントの優位性を支える

製品タイプに基づき、米国の滅菌装置市場は熱滅菌器、化学/ガス滅菌器、その他に区分される。

化学/ガス滅菌器セグメントは2024年に米国滅菌装置市場シェアの最大を占め、市場を支配した。さらに、このセグメントは予測期間中に最も高いCAGRで成長すると見込まれている。このセグメントの優位性は、これらの滅菌器の使用に関連する様々な利点に起因する。例えば、これらの滅菌器は熱滅菌器と比較して短時間で多種多様な微生物を効果的に不活化できる。同様に、Sterisや3Mといった先進的な新製品投入を重視する企業の強力な存在も、このセグメントの成長を後押ししている。

さらに、その他セグメントも予測期間中に大幅なCAGRで成長すると見込まれている。このセグメントの成長は、放射線滅菌に対する需要の高まりに起因する。放射線滅菌は主に、手術用手袋や注射器などの使い捨て医療機器の滅菌に使用されます。したがって、病院、研究機関、診療所などにおけるこれらの機器の消費増加が、放射線滅菌の需要を後押ししています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

院内感染の増加が病院・専門クリニックにおける滅菌装置需要拡大の要因

エンドユーザー別では、米国の滅菌装置市場は病院・専門クリニック、製薬・医療機器メーカー、その他に区分される。

2024年には病院・専門クリニックセグメントが市場を支配し、予測期間中は最も高いCAGRで成長すると見込まれています。院内感染の増加がこの分野における滅菌装置の導入を促進しています。

- 例えば、米国疾病予防管理センター(CDC)が2024年1月に発表したデータによると、米国の集中治療室および病棟では年間約30,100件の中央静脈カテーテル関連血流感染(CLABSI)が発生している。

さらに、国内における病院内感染拡散抑制に向けた政府主導の取り組み強化が、本セグメントの成長を促進すると予測される。

- 例えば米国では、2008年に保健社会福祉省(HHS)運営委員会が設置された。その目的は、増加する院内感染の負担を抑制することにあった。

さらに、医薬品・医療機器メーカーセグメントは予測期間中に著しいCAGRで成長すると見込まれています。このセグメントの成長は、製薬会社やバイオテクノロジー企業が新規生物学的製剤の承認と商業化に注力していることに起因しています。

- 例えば、国立生物工学情報センター(NCBI)が2023年5月に発表したデータによると、米国食品医薬品局(FDA)による生物学的製剤の承認件数は、2016年の7件から2022年には約15件に増加した。2022年に承認された生物学的製剤には、9種類のモノクローナル抗体が含まれていた。

主要業界プレイヤー

市場プレイヤーが製品ポートフォリオの拡大に注力していることが、市場における成長要因となっている

STERIS、Getinge、3Mなどの市場プレイヤーは、米国滅菌装置市場における主要企業である。これらの企業の成長は、滅菌装置製品ポートフォリオの強化に注力していることに起因する。

- 2024年6月、STERISは既存施設であるイリノイ州ガンマ処理施設の拡張を完了し、X線処理を追加した。

アンダーセン・ステリライゼーション、MMMグループ、ASP(フォティブ)などの他の市場プレイヤーは、滅菌装置の効率向上を目的とした新製品投入に注力している。

- 例えば、2022年4月には アンダーセン・ステリライザーズは米国市場にエチレンオキシド滅菌装置「アンプロレンAN75」を導入した。この新製品は1960年代の発売以来、アンプロレンシステムにとって最も重要なアップグレードである。

米国における主要滅菌装置メーカー一覧/主要滅菌装置メーカー一覧:

- STERIS (米国)

- Getinge AB (スウェーデン)

- ASP(Fortive)(米国)

- 3M(米国)

- カーディナル・ヘルス (米国)

- ストライカー (米国)

- MMMグループ(ドイツ)

- マタチャナ(スペイン)

- アンダーセン・ステリライザーズ(米国)

- ノキシライザー社 (米国)

業界の主な動向:

- 2024年4月 – マタチャナは、滅菌分野における環境持続可能性を最大化するため、化学的インジケーターを統合した新フォーマットを導入しました。

- 2023年11月 – ゲティンゲは、感染管理消耗品プロバイダーであるヘルスマーク・インダストリーズ社を約3億2000万米ドルで買収すると発表した。この戦略的措置により、ゲティンゲは米国における滅菌再処理分野での存在感を強化し、ヘルスマーク・インダストリーズ社のグローバル展開を促進した。

- 2023年8月 – アンダーセン・ステリライザーズ社および姉妹会社のアンダーセン・サイエンティフィック社は、食品医薬品局(FDA)のエチレンオキサイド(EO)滅菌法変更マスターファイルパイロットプログラムにおいて、初の510(k)マスターファイルを取得しました。

- 2023年6月 – ステリスは、製品ポートフォリオの強化を目的として、医療技術企業BDの外科用器具、腹腔鏡用器具、および滅菌容器のポートフォリオを買収し、提供範囲を拡大しました。

- 2020年9月 – Sterisは医療機器進歩協会(AAMI)および医療業界のリーダーと協力し、医療機器と包装の滅菌に関するベストプラクティスと戦略を議論する無料出版物を開発しました。

レポートのカバー範囲

米国滅菌装置市場レポートは、詳細な競争環境を提供します。また、提携、合併、買収を含む主要な業界動向などの重要な洞察も含まれています。さらに、市場における新ソリューションの投入といった重点事項に焦点を当てています。加えて、本レポートでは、地域別のセグメント分析、主要市場プレイヤーのプロファイル、市場動向、COVID-19パンデミックが市場に与えた影響を網羅しています。本レポートは、市場の成長に寄与した定量的・定性的インサイトで構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

予測年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025-2032年のCAGRは10.6% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

エンドユーザー別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、米国市場は2024年に51億米ドル規模であり、2032年までに113億1000万米ドルに達すると予測されている。

市場は、2025年から2032年の予測期間中に10.6%のCAGRを示すと予測されています。

製品タイプでは、2024年に化学/ガス滅菌剤セグメントが市場をリードしました。

病院での感染、外科的処置、および新規生物学を開発するための製薬およびバイオテクノロジー企業による研究開発への投資の増加により、市場の成長が促進されました。

Steris、Getinge、および3Mは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 85

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート