自動車用クラッチ市場規模、シェア及び業界分析:タイプ別(摩擦式と非摩擦式)、構成部品別(クラッチディスク、プレッシャープレート、その他)、車両タイプ別(乗用車、小型商用車、大型商用車)、地域別予測(2026-2034年)

主要市場インサイト

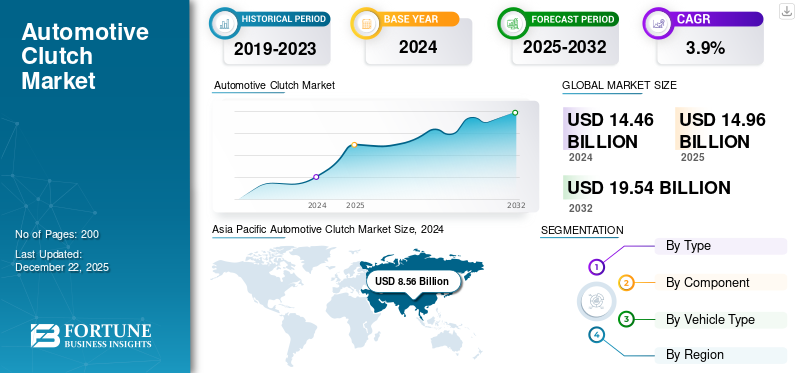

世界の自動車用クラッチ市場規模は、2025年に149億6000万米ドルと評価された。市場規模は2026年の155億米ドルから2034年までに212億7000万米ドルへ成長し、予測期間中のCAGRは4.04%を示すと予測されている。アジア太平洋地域は2025年に59.4%のシェアで世界市場を支配した。

クラッチは、エンジンの動力を駆動系に接続・切断する機械装置である。クラッチペダルを踏むと、エンジンと車輪の接続が切断され、ドライバーはトランスミッションを損傷させることなくギアチェンジが可能となる。ペダルを離すとエンジンと車輪の接続が再確立され、動力が伝達されて車両が移動します。

市場の主要プレイヤーには、ボルグワーナー、イートン・コーポレーション、エクセディ株式会社、ヴァレオ、ZFフリードリヒスハーフェンAG、ハルデックスが含まれます。これらの企業は、市場での存在感を強化するため、新製品開発や価格戦略を通じて競争しています。

自動車クラッチ産業の主要な推進要因の一つは、世界的な自動車生産・販売の着実な増加である。中国、インド、ブラジルなどの新興経済国では可処分所得の増加と都市化が進むにつれ、乗用車および商用車への需要が高まっている。業界レポートによると、メーカーが内燃機関車および 電気自動車(EV)への需要を満たすため、今後数年間で世界自動車生産台数は増加すると予測されています。道路上の車両台数が増加し続けるにつれ、クラッチの需要も高まり、市場の拡大をさらに促進しています。

[pSv3eKjh6n]

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車用クラッチ市場インサイト

日本では、自動車の性能向上や走行効率の最適化に向けた技術開発が進む中、自動車用クラッチの重要性が引き続き高まっています。特に、変速システムの高度化やハイブリッド車の普及に伴い、高耐久性・高精度・低摩耗といった特性を備えた先進的なクラッチ技術への需要が増加しています。グローバル市場の進化が続く中、日本の自動車産業にとっては、先端技術を活用した高性能製品の採用を促進し、モビリティ分野における競争力を強化する絶好の機会となっています。

市場動向

市場推進要因

市場成長を促進する燃費効率への注目の高まり

世界各国政府は、炭素排出量の削減と燃費効率の改善を目的とした厳格な規制を実施しています。消費者も環境負荷への意識が高まっており、燃費効率の良い車両への需要が増加しています。これに対応し、自動車メーカーは駆動系技術の改良に注力し、車両効率の向上を図っている。

クラッチは、これらの目標達成において極めて重要な役割を果たし、よりスムーズなギアチェンジとエンジン性能の向上を実現する。メーカーがより軽量で効率的な車両システムの開発を目指す中、こうしたシステムを支える先進的なクラッチ技術への需要は急増する見込みである。燃費効率と排出ガス低減への重点は、今後も市場成長の主要な推進要因であり続けると予想される。

市場の制約要因

電気自動車への移行が市場成長を阻害する可能性

電気自動車の普及加速は、業界を再構築する最も重要なトレンドの一つである。世界各国で排出ガス規制が強化され、消費者が環境に優しい代替手段をますます好む中、従来の内燃機関車両は徐々に電気自動車に取って代わられつつある。内燃機関市場-112866" target="_blank" rel="noopener">内燃機関 車両は徐々に電気自動車に置き換えられています。

電気自動車は推進力に電気モーターを依存しており、従来のクラッチシステムを必要としません。この変化は自動車用クラッチ市場の成長に重大な課題をもたらしており、従来型クラッチの需要は大幅に減少する可能性があります。自動車用クラッチセクターのメーカーは、製品ラインの多様化やトラクションコントロールシステム、統合型e-ドライブなどの革新的なソリューションの模索を通じて適応し、競争力を維持しなければなりません。

市場機会

先進トランスミッションシステムの採用拡大が市場成長を支える

先進的な自動変速機および半自動変速システムへの移行が進むことで、クラッチ市場は再構築されつつある。デュアルクラッチ 自動車用トランスミッション (DCT)や無段変速機(CVT)は、エンジン性能と燃費効率を向上させる能力から人気を集めている。こうした先進トランスミッションシステムの台頭は、専用クラッチの開発を必要とし、メーカーにとって市場機会を拡大している。

市場の課題

自動車用クラッチ需要における競争激化と価格圧力

自動車産業のグローバル化が進むにつれ、メーカーとサプライヤー間の競争は激化の一途をたどっている。中国やインドなどの新興市場を中心に低コスト生産者が流入する中、既存企業は利益率を損なう恐れのある価格圧力と戦っている。

規模の経済を活用できる企業は競争力のある価格設定が可能であり、他社は価格引き下げか迅速な技術革新を迫られている。この状況はクラッチメーカーに対し、生産プロセスの最適化、コスト削減、戦略的提携や合併による市場維持を迫っている。さらに、中小規模企業は技術投資のためのリソースが不足しがちで、大規模で機敏な競合他社に追随する上で困難が増大している。

自動車用クラッチ市場の動向

持続可能性への移行が市場成長に好影響を与える見込み

世界的な排出規制の強化を背景に、自動車業界では持続可能性への注目が高まっている。この変化により、メーカーはより軽量で効率的なクラッチシステムの開発を促進され、エネルギー消費と排出量の削減が図られている。リサイクル可能な素材で作られたクラッチや、エネルギー効率を向上させる設計のクラッチが普及しつつある。

COVID-19の影響

パンデミック初期段階ではサプライチェーンの混乱が市場成長を阻害

パンデミック前、市場は上昇傾向にあり、自動車生産の増加と乗用車・ 商用車への需要拡大に支えられていました。世界市場は技術進歩と、燃費効率・性能への関心の高まりによって成長を遂げていました。主要サプライヤーがロックダウンや規制の影響を受けたことで、クラッチを含む自動車部品の生産は急激に減少した。かつて容易に入手できた原材料が不足し、プロジェクトの遅延や運営コストの増加を招いた。メーカーはサプライチェーン戦略の見直しを迫られ、将来の混乱を軽減するための地域密着型サプライチェーンの構築へと急速に適応した。

COVID-19パンデミックにより、メーカーは生産ラインを一時停止せざるを得ませんでした。この操業停止は、収益の損失、人員削減、業界内の不確実性につながりました。フル稼働が不可能となった結果、受注が滞留し、状況はさらに複雑化した。自動車クラッチ業界の小規模な市場プレイヤー、特にジャストインタイム生産方式に大きく依存していた企業は、生き残りに苦戦した。業界がより持続可能で技術的に進歩した未来へと移行する中、メーカーは消費者行動の変化、サプライチェーンの力学、そして新興の自動車技術の変化に対応しなければならない。

セグメント分析

タイプ別

非摩擦クラッチは高トルク出力に対応可能で、重量車両を滑らかに駆動できるため市場をリード

タイプ別では、市場は摩擦クラッチと非摩擦クラッチに分類される。

2024年には非摩擦クラッチセグメントが最大の市場シェアを占めました。現代のエンジン、特に小型化されたターボチャージャー付きユニットは、低回転数域で大きなトルクを発生させる傾向があります。さらに、SUVや大型車両の普及拡大に伴い、より大きな負荷や車両重量に対応できるシステムの需要が高まっている。摩擦クラッチは高トルクに対応する設計が可能だが、必要なスリップ時に発生する熱の管理は、ヘビーデューティや高性能用途では課題となる。非摩擦クラッチは高トルク出力の処理に適しており、重い車両をスムーズに駆動できる。その設計により、過酷な負荷下での摩擦面に関連する直接的な接触圧力や摩耗なしに、堅牢なトルク伝達が可能となり、要求の厳しい用途における耐久性に貢献している。

摩擦クラッチセグメントは、商用車セクターの需要に牽引され、2024年に45.7%の市場シェアを獲得した。これらの車両は重い負荷を運び、過酷なストレス下で稼働する。高いトルク負荷を確実に処理できる能力から、堅牢な摩擦クラッチシステムに大きく依存するマニュアルトランスミッション(MT)および自動化マニュアルトランスミッション(AMT)が広く好まれる。これらの用途における摩擦クラッチは、過酷な条件下での極限の耐久性と信頼性を実現するよう設計されています。商用車フリート事業者にとって、車両の稼働時間は最優先事項です。マニュアルトランスミッションとクラッチシステムは、乗用車の自動変速機によく見られるより複雑な電子・油圧システムと比較して、頑丈さと信頼性で知られています。メンテナンスが必要な場合、その作業はより簡便かつ迅速に行えることが多く、ダウンタイムを最小限に抑える上で重要な利点となります。

[KwGcAKa7Po]

構成部品別

大型商用車における性能向上の需要増がクラッチディスクセグメントの成長を牽引

構成部品別では、市場はクラッチディスク、プレッシャープレート、その他に分類される。

クラッチディスクセグメントが市場をリードしている。このセグメントの成長は、主に世界的に膨大な規模で増加を続ける既存のマニュアル車車両群が、摩耗による交換サイクルに達していることに起因する。主要セグメントや地域における継続的な新規マニュアル車販売、性能向上のためのアップグレードや大型用途からの需要、材料技術の進歩に支えられ、クラッチディスクは依然として重要かつ需要の高い部品である。

予測期間中、プレッシャープレートセグメントは急速な成長が見込まれる。北米や欧州の一部といった先進市場では、オートマチックトランスミッション(従来のトルクコンバーター式オートマチック、CVT、デュアルクラッチトランスミッションを含む)への移行が著しい一方、新興経済国ではマニュアルトランスミッションが依然として人気が高く、多くの場合より手頃な価格である。これらの地域では、マニュアルギアボックス搭載車両が大量生産され、大量に販売され続けている。これらの市場における経済成長と中産階級の台頭は、従来型クラッチプレッシャープレートに依存する車両の需要増加に直接寄与している。

車種別

乗用車が製造コストの低さから市場を支配

車種別では、乗用車、小型商用車、 大型商用車に分類されます。

2024年時点で乗用車セグメントが最大のシェアを占めました。コストに敏感な新興市場では、製造コストが低く、従来のトルクコンバーター式オートマチックと比較してシンプルで信頼性が高いと認識されていることから、マニュアルトランスミッションが依然として標準となっています。世界の自動車保有台数(道路を走る車両の総数)が、特にアジア太平洋地域と中東地域で増加を続ける中、マニュアルトランスミッション搭載車の膨大な台数が、新車生産と、特に重要なアフターマーケットセグメントの両方で、クラッチに対する強い需要を牽引している。

予測期間中、小型商用車がかなりの市場シェアを獲得すると予想される。オンライン小売の急成長は、特に「ラストマイル」配送において大規模かつ効率的な物流ネットワークを生み出しました。小型バンから大型配送トラックに至る軽商用車は、密集した都市環境で頻繁に停車しながらこの重要な段階を担う主要車両として不可欠です。建設、維持管理、公益事業プロジェクト(特に発展途上地域や都市中心部)では、多様な現場へ資材、工具、作業員を輸送するために軽商用車が必要とされます。

自動車用クラッチ市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、その他地域に区分される。

アジア太平洋地域

[2BqzuVO3FI]

アジア太平洋地域は予測期間において最大の市場シェアを獲得し、最高CAGRで成長すると見込まれています。同地域の現代的な消費者は技術に精通する傾向が強まり、最先端機能を備えた車両を積極的に求めています。この需要は、ドライバーが性能、耐久性、快適性を優先するにつれ、自動車用クラッチなどの駆動系部品にも拡大しています。これに対応し、メーカーはスマート車両システムとシームレスに統合され、総合的な運転体験を向上させるクラッチの開発に向けた研究開発に投資しています。さらに、特に日本や韓国などの市場における高性能車両への嗜好の高まりは、過酷な条件に対応できる高性能クラッチの需要を増加させ、地域市場全体での競争をさらに激化させています。

北米

北米は2024年に自動車用クラッチ市場で第3位のシェアを占めた。パンデミック時の落ち込みを経て、北米の走行距離はほぼ回復している。運転活動の増加は、クラッチシステムを含む自動車部品の摩耗に直結する。都市部や郊外で頻発するストップ・アンド・ゴー交通はクラッチに追加負荷をかけ、劣化を加速させ交換需要を高める。経済活動の活発化と移動再開に伴い、総走行距離は増加を続け、製品需要を後押ししている。

米国における自動車用クラッチ需要の増加は、消費者の嗜好変化、急成長する高性能市場、変革的な技術進歩が複合的に作用した結果である。マニュアル車やハイブリッド車の普及が進み、規制圧力が高まる中、自動車用クラッチ市場は大幅な成長が見込まれています。業界関係者は、競争優位性を維持するため、トレンドを先取りし、品質、性能、持続可能性に焦点を当てたイノベーションへの投資を継続する必要があります。

欧州

欧州は2024年に相当な市場シェアを維持し、自動車製造の主要拠点であり続けています。この地域は自動車メーカーとサプライヤーの確立されたエコシステムを誇っている。近年、特にドイツ、フランス、イタリアなど主要自動車ブランドの本拠地である国々で、車両生産と販売が急増している。この生産増加は当然ながらクラッチ需要の高まりにつながり、欧州の市場における強固な地位をさらに強化している。

その他の地域

予測期間中、その他の地域では急速なCAGR(年平均成長率)での成長が見込まれます。ラテンアメリカ、中東・アフリカの自動車メーカーは、車両性能向上のため技術革新を積極的に導入しています。クラッチ性能の向上は燃費効率の改善と排出ガス削減につながり、世界の持続可能性目標に沿うものです。したがって、これらの地域では高性能クラッチの需要が急増する見通しです。

競争環境

主要市場プレイヤー

業界プレイヤーに競争優位性をもたらす新製品開発と研究開発活動

様々なトレンド、課題、主要プレイヤーが、世界の自動車用クラッチ市場の競争環境を形成しています。業界が変化する消費者ニーズと技術進歩に対応する中、製品メーカーは競争優位性を維持するため、機敏かつ革新的な姿勢を保つ必要がある。持続可能性、電動化、先進技術への注目が高まる中、市場は今後数年間にわたり継続的な成長と変革を遂げる見込みである。

主要 自動車用クラッチ 企業プロファイル一覧

- ボルグワーナー(米国)

- イートン・コーポレーション(アイルランド)

- エクセディ株式会社 (日本)

- F.C.C.株式会社 (日本)

- ハルデックス (スウェーデン)

- NSK株式会社(日本)

- ヴァレオ(フランス)

- ZFフリードリヒスハーフェンAG(ドイツ)

- シェフラーAG(ドイツ)

- Setco(インド)

主要業界動向

- 2025年6月 – イートン・コーポレーションがアジア向けトラック用クラッチを発表し、南米での製品ラインを拡充。

- 2025年5月 – ボルグワーナーは中国メーカーと新型DCTクラッチ契約を締結し、ドイツOEMとの7年契約を延長。天津と太倉における生産拠点を強化。

- 2024年5月 – イートンはフランクフルト・オートメカニカで商用車向けクラッチの包括的な製品ラインアップを展示した。

- 2024年1月 – イートン・コーポレーションは再生品「アドバンテージ・ライン・オブ・クラッチ」を製品ラインアップに追加した。

- 2023年10月 – クラッチ・インダストリーズが米国でクラッチシステムを「ユニクラッチ」ブランド名で発売。

投資分析と機会

材料技術の進歩と技術革新が市場成長の機会を創出

業界が進歩するにつれ、自動車用クラッチの設計・製造において先進材料が重要性を増しており、高性能化、耐久性向上、軽量化につながっています。高い強度重量比を特徴とする炭素複合材は、クラッチ製造においてますます普及しています。これらの材料は優れた熱安定性と耐摩耗性を提供し、過酷な運転条件下での性能に不可欠です。セラミックは卓越した熱安定性と摩擦特性を有する。セラミック材料製のクラッチは劣化なく高温・高圧に耐え得るため、高性能車やレーシング用途に理想的である。クラッチシステムへのスマートセンサーやIoT機能の統合により、リアルタイム監視・分析が可能となり、予知保全と性能最適化を実現する。

レポート対象範囲

本グローバル自動車用クラッチ市場レポートは、市場を深く分析し、主要企業、市場セグメンテーション、競争環境、技術導入といった重要な側面を明らかにします。さらに、自動車用クラッチ市場の動向に関する洞察を提供し、重要な業界動向を強調します。前述の側面に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.04% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

コンポーネント別

車種別

地域別

|

よくある質問

Fortune Business Insightsによれば、市場規模は2025年には149.6億米ドルで、2034年までに212.7億米ドルに達すると予想されています。

市場は予測期間(2026〜2034年)にわたって4.04%のCAGRを示すでしょう。

タイプ別では、非摩擦セグメントが2025年に市場をリードしました。

燃費効率への注目の高まりが、市場成長を牽引する主要な要因です。

市場の大手企業には、Borgwarner、Eaton Corporation、Exedy Corporation、Valeo、ZF Friedrichshafen AG、およびHaldexが含まれます。

2025年にはアジア太平洋地域が世界市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート