航空機インターフェースデバイス市場規模、シェア及び業界分析:用途別(フライトトラッキング、クイックアクセス記録、航空機状態監視システム(ACMS)、DVRおよびビデオストリーミング、その他)、航空機タイプ別(固定翼および回転翼)、接続方式別(有線および無線)、地域別予測(2026-2034年)

主要市場インサイト

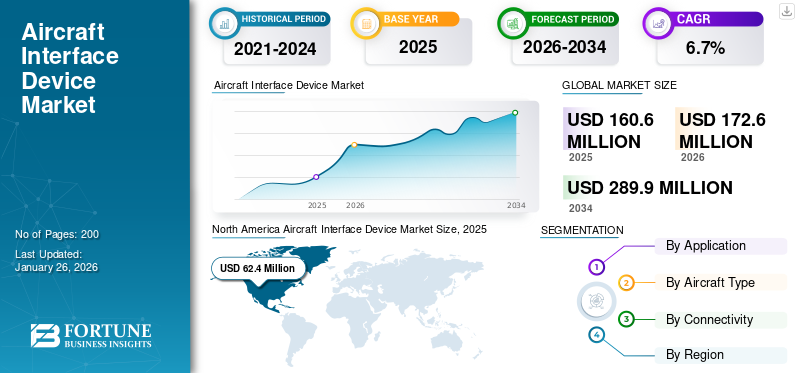

世界の航空機インターフェースデバイス市場規模は2025年に1億6,060万米ドルと評価され、2026年の1億7,260万米ドルから2034年までに2億8,990万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.7%を示すと予測されている。北米は2025年に38.86%の市場シェアを占め、航空機インターフェースデバイス市場を支配した。

航空機インターフェース装置(AID)は、電子フライトバッグ(EFB)と航空機のデータバス間の通信を可能にするハードウェアシステムである。AIDは、ARINC 717およびARINC 429データバスに接続することで、航空機の位置や速度に関する情報を航空電子機器アビオニクスから航空機の位置や速度に関する情報を取得することを可能にします。このデバイスは、飛行中の飛行計画や気象情報の自動更新を含む様々な機能を提供します。現代の航空機インターフェースデバイスは、即時データ処理ツールとして機能し、整備スタッフや調整担当者などの地上支援要員との効果的な通信を強化することで、意思決定の改善を支援します。

AID ハードウェアプラットフォームは、エネルギー効率の向上、飛行性能と安全性の強化、予測的な航空機メンテナンスのサポートに大きく貢献しています。航空機インターフェースデバイスの主な用途は、迅速なアクセス記録、航空機の健全性の監視、飛行の追跡などです。その結果、幅広い用途と世界的な航空機数の増加により、予測期間を通じて市場の成長が推進されると予想されます。

この市場は、確立された航空宇宙大手企業と専門の航空電子機器企業が混在しており、それぞれが急速な技術進歩と市場拡大に貢献しています。世界の AID 市場の主要企業には、コリンズ・エアロスペース(RTX コーポレーションの子会社)、タレス・グループ、ボーイング社、アストロニクス社、エルビット・システムズ社などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機インターフェースデバイス市場インサイト

日本では、航空機の運航効率向上やデジタル化の加速に伴い、航空機インターフェースデバイスへの関心が高まっています。運航データの高度な活用やリアルタイムでの情報連携が重要性を増す中、安全性向上と整備・運航プロセスの最適化を同時に実現できる技術として注目されています。さらに、次世代航空システムへの移行やコネクテッド化の流れを受け、既存機材との互換性や拡張性を備えたソリューションの需要が拡大しています。国内市場では、信頼性の高いデバイスと堅牢なデータ管理機能が求められ、航空産業全体のデジタルトランスフォーメーションを支える重要な領域として発展が続いています。

世界の航空機用インターフェースデバイス市場の概要

市場規模と予測

- 2025年市場規模:1億6060万米ドル

- 2026年市場規模:1億7260万米ドル

- 2034年予測市場規模:2億8990万米ドル

- CAGR:2026年~2034年 6.7%

市場シェア

- 北米は主要企業の存在とデジタル飛行データシステムの採用拡大を背景に、2025年に38.86%のシェアで航空機インターフェースデバイス市場を支配した。

- 接続タイプ別では、航空機システムと地上運用間のシームレスなデータ転送需要の高まりから、ワイヤレスセグメントが最大のシェアを占めると予想される。

主要国のハイライト

- 米国:機体近代化の取り組み強化とFAAデータ監視義務への規制順守により、米国市場は着実な成長が見込まれる。

- カナダ:接続型航空機技術の進歩が、民間・軍事航空分野双方におけるAIDsの採用を促進している。

- ドイツ:主要アビオニクスメーカーの存在とコックピットシステムのデジタル化進展が市場拡大を支える。

- インド:国内航空交通量の増加と航空会社の機体更新投資が、AIDs需要を押し上げると予想される。

- 中国:航空分野のイノベーションへの戦略的焦点と航空機納入台数の増加が市場成長を牽引している。

- 英国:航空宇宙分野の研究開発拠点の強力な存在感と、高度な飛行データ監視ソリューションへの需要増加が導入を促進している。

航空機インターフェースデバイス市場の動向

リアルタイムデータ需要の増加が業界の主要トレンド

航空会社、空港、航空当局が多様な情報源から収集した膨大なデータを処理するためビッグデータ分析を段階的に活用する中、リアルタイムデータへの需要が高まっている。この情報には、フライト、気象条件、航空交通に関する詳細が含まれる。航空機インターフェースデバイスは、このデータを収集・送信するために航空機に搭載されるハードウェアコンポーネントである。フライトマネジメントシステム(FMS)、エンジン、各種センサーを含む機内アビオニクスシステムと接続し、航空機の性能、エンジンの状態、航法データ、その他のパラメータを継続的に監視する。このデータはさらなる分析の基盤となり、航空会社は飛行中および地上でのリアルタイム航空分析を通じて、航空機の全体的な運用効率を向上させることができる。

- 北米では航空機インターフェースデバイス市場が2023年の5,173万米ドルから2024年には5,775万米ドルへ成長しました。

さらにAIDは、航空機データをフライトクルーや整備要員へリアルタイムで伝送することを可能にし、運用効率の向上と整備・予期せぬダウンタイムの最小化を実現します。AIDが収集したデータは、整備要件の予測、ルートの最適化、スタッフの効率的な管理に活用できます。

- 2023年6月、プラット・アンド・ホイットニーは先進的なAI駆動型航空機エンジン分析ツール「Percept」を発表しました。Perceptはコンピュータービジョン技術を搭載し、Awiros Video Intelligenceプラットフォーム上で動作します。クラウドベースのインターフェースにより、ユーザーはモバイル端末で航空機エンジンの画像や動画を撮影し、各種コンポーネントの稼働状況に関する即時フィードバックを受け取れます。この革新技術により、レンタルエンジン資産の回転がより迅速かつコスト効率良く実現されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

航空機の安全な運航に関する規制要件の導入が市場成長を促進

航空機器(AID)に関する規制要件は、航空当局および規制機関が、安全、通信、または運用上の特定の目的のために航空機へのこれらの機器の配備および使用に関して定めた規定に該当します。これらの要件は、航空機の安全かつ効果的な機能を保証し、 これにより航空分野における統一性と順守を確保するものである。こうした規制には、将来航空航法システム(FANS)および強化地上接近警報システム(EGPWS)が含まれる。

FANS規制、特にFANS 1/AおよびFANS 1/A+は、航空機に高度な通信・航法機能(管制官パイロットデータリンク通信(CPDLC)や自動依存監視契約(ADS-C)を含む)をサポートするAIDの装備を義務付けています。

同様に、FAAやEASAを含む多くの航空当局は、事故回避のために地形や障害物をパイロットに警告する重要な安全機構であるEGPWS用のAID導入を義務付けています。これらの規制要件は、予測期間中に航空機インターフェースデバイス市場の成長を促進すると見込まれています。

機内接続性の高まりが市場拡大を牽引

AIDシステムは、多様な航空電子システムと外部ネットワークを結ぶ重要なリンクである。乗客の個人端末向けに信頼性の高い高速Wi-Fi接続を提供すると同時に、ストリーミングサービスやライブテレビなどの機内エンターテインメントを可能にする。さらに、この装置により乗客は飛行中に電話をかけたりテキストメッセージを送信したりできる。乗客と航空会社が信頼性の高い機内接続をますます重視するにつれ、AIDシステムへの需要が高まっている。

- 例えば2022年10月、シームレス・アビエーション・アライアンスは航空会社向け適応型接続ソリューション提供のビジョン推進のためタスクフォースを設立したと発表しました。この取り組みには、機内接続、AID機能、電子フライトバッグ(EFB)システム、監視技術、航空機状態監視が含まれます。こうした技術的進歩がAIDシステムへの需要拡大に寄与しています。

市場の制約要因

AIDにおけるデータ安全性の懸念が市場成長を阻害する

AIDは、航空交通管制(ATC)との通信を円滑化するため、航行詳細や航空機性能指標を含む広範な必須飛行データを管理する。(ATC)との通信を円滑化します。このデータの完全性を維持することは極めて重要であり、侵害が発生すれば乗務員や地上スタッフの誤った判断を招く可能性があります。また、これらの装置はハッキングやマルウェアを含むサイバーセキュリティ脅威にも脆弱です。AIDへの不正アクセスは航空機運航に重大なリスクをもたらすため、こうした脅威を軽減するには強固な認証とアクセス制御対策が不可欠です。これらの課題に対処するには、包括的で多層的な戦略が必要であり、その費用は高額になる可能性があります。さらに、規制基準の順守、従業員の訓練、システムの安全性を確保するための継続的な監視も含まれます。

- 2023年2月、スカンジナビア航空(SAS)は、サイバー攻撃により顧客データが侵害されたため、ウェブサイトとモバイルアプリケーションが長期間停止していることを乗客に警告しました。この事件により航空会社のオンラインシステムに不具合が生じ、乗客の連絡先情報、過去および将来のフライトの詳細、クレジットカード番号の下4桁などの機密情報が第三者に閲覧可能な状態となった。

市場機会

電子フライトバッグ(EFB)の需要増加が市場成長を牽引

航空会社や運航事業者は、予知保全・運用効率化・コスト削減のためのリアルタイム分析活用を目的に、AIDへの投資を拡大している。これらのデバイスは重要航空機データの収集・保存・暗号化・安全な伝送を可能にし、予防保全を支援するとともに航空機のダウンタイム削減に貢献する。

民間航空と軍用航空の両分野におけるEFBの普及がAIDの需要を牽引している。これらのデバイスは、アビオニクスシステムとコックピットアプリケーション間のシームレスなデータ交換を保証する必須ハードウェアコンポーネントであり、状況認識の向上とパイロットの作業負荷軽減を実現する。技術革新、規制要件、そして航空業界における効率性・安全性・接続性への注目の高まりを原動力に、AID市場は大幅な拡大が見込まれています。無線技術、予測分析、コンプライアンス主導型ソリューションに投資する企業は、この拡大市場における新たな機会を活用する好位置にあります。

市場の課題

導入・改修コストの高さとレガシーシステムとの統合が市場成長を阻害する可能性

AID市場は、リアルタイムデータ分析、機内接続性の強化、機材近代化イニシアチブへの需要増加により堅調な成長を遂げています。しかし、いくつかの重大な課題がその長期的な成長軌道を阻害する可能性があります。主要な課題の一つは、特に旧式機における先進AIDシステムの開発・導入・改修に伴う高額なコストです。これらの費用は航空会社の予算、特に中小航空会社にとって負担となり、普及を制限し市場浸透を遅らせる要因となります。

もう一つの大きな課題は、多様な航空機モデルに搭載された各種アビオニクスや電子フライトバッグ(EFB)システムとのシームレスな互換性と統合を実現することです。旧式航空機では、ハードウェアやソフトウェアの変更なしに最新AID機能をサポートできない可能性のある旧式アビオニクスが存在するため、この作業は複雑で時間を要するものです。

セグメント分析

用途別

航空機状態監視システム(ACMS) 予知保全への注目度高まりにより主導的セグメントに

用途別では、市場はフライトトラッキング、クイックアクセスレコーディング、航空機状態監視システム(ACMS)、DVRおよびビデオストリーミング、その他に分類される。

航空機状態監視システム(ACMS)セグメントは、予測期間を通じて主導的かつ最も急速に拡大するセグメントと見込まれています。ACMSは、大容量フライトデータコレクターと航空機パラメータのサンプリング・監視・記録を目的とした各種センサーを含む予知保全ツールとして機能します。予知保全への注目の高まりも、このセグメントの成長を促進しています。

フライト追跡セグメントは、AID対応接続を介した航空交通管制(ATC)によるリアルタイム航空機データの利用増加を背景に、予測期間中に著しい成長が見込まれています。

- 航空機状態監視システム(ACMS)セグメントは、2024年に34.99%のシェアを占めると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機タイプ別

固定翼セグメントが市場を支配、世界的な航空機フリートの増加が要因

航空機タイプ別では、市場は固定翼と回転翼に分類される。固定翼セグメントは基準年で市場をリードし、様々な航空会社による世界的な航空機フリートの増加により、調査期間中に最も高い成長率を記録すると予測されている。航空旅行需要の高まりと旅客航空交通量の増加は、予測期間中にこのセグメントの成長をさらに促進すると見込まれる。

- 例えば、IATAの20年間の航空旅客予測によれば、2037年末までに航空旅客数は82億人に達する可能性がある。さらに、2023年には航空輸送による旅客輸送総数は44億人に達しており、先進的な航空技術への需要の高まりを裏付けている。

回転翼セグメントも、ヘリコプター救急医療サービス(HEMS)と観光産業の拡大に牽引され、予測期間中に著しい成長を遂げると予想される。さらに、無人航空機(UAV)、エアタクシー、eVTOL航空機の統合が進むことで、この分野におけるAIDシステムへの需要がさらに高まる見込みです。

- 例えば、2023年6月には、Eve Air Mobilityが航空機リース会社Nordic Aviation Capital(NAC)と契約を締結し、NACが15機のeVTOLと15機のオプション契約を取得することになりました。この提携は、両社のポートフォリオ強化、環境に優しい技術進歩の促進、eVTOLリースオプションの多様化を目的としており、最終的には最先端の航空旅行ソリューションへの利便性とアクセス向上をもたらすものです。

接続方式別

接続性強化への需要増が無線セグメント成長を牽引

接続方式別では、有線と無線に分類される。2024年にはワイヤレスセグメントが市場をリードし、予測期間を通じて最も高い成長率を示すと予想される。データ伝送のための高周波数による接続性強化への需要増加が、このセグメント拡大の主要な推進要因である。

有線セグメントも予測期間中に著しい成長が見込まれます。有線接続は、特に既存の航空機インフラにおいて、接続デバイスの設置にコスト効率が高く簡便なソリューションを提供し、このセグメントの成長に寄与しています。

航空機インターフェースデバイス市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

北米

North America Aircraft Interface Device Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

基準年において、北米は航空機インターフェースデバイス市場シェアを支配し、2024年には5,775万米ドルの評価額に達しました。この優位性は主に、同地域で運航する航空機および航空会社の数が増加したことに起因します。アメリカン航空、デルタ航空、サウスウエスト航空などの主要航空会社の存在は、北米における市場拡大をさらに促進すると予想されます。

米国航空機インターフェースデバイス(AID)市場は、先進的な航空機接続性、メンテナンス、試験ソリューションへの需要増加を背景に着実な成長を遂げている。AIDシステムは航空機アビオニクス、センサー、地上支援設備間のシームレスな通信を可能にし、安全性、効率性、規制順守を確保する。民間・防衛航空機における近代化計画、軍事装備のアップグレード、デジタルシステム統合の進展が主要な推進要因である。

アジア太平洋地域

アジア太平洋地域は、予測期間中に世界市場で最高の年平均成長率(CAGR)を達成すると見込まれています。航空需要の増加と新規地域航空会社の台頭により、急速に拡大する航空機フリートがこの急成長を牽引しています。さらに、接続型航空機デバイスと統合された先進アビオニクスシステムへの需要急増が、この地域の市場成長を促進すると予想されます。

欧州

欧州も2024年に世界市場で大きなシェアを占めました。英国、ドイツ、フランスの主要航空ハブが地域成長を牽引しています。航空交通量の増加、空港数の拡大、民間航空機への投資拡大といった要因が欧州市場の成長に寄与しています。

中東・アフリカ

中東・アフリカ地域は、予測期間を通じて世界市場において緩やかな成長が見込まれています。個人旅行への強い需要に支えられ、航空セクターは力強い回復を見せています。同地域に多数存在する富裕層により、ビジネスジェットやヘリコプターの需要が増加している。

ラテンアメリカ

ラテンアメリカでは、調査期間中に市場が緩やかに成長すると予測される。ブラジル、ジャマイカ、ホンジュラス、パラグアイ、ペルーにおける政府主導の空港民営化施策は、空港インフラと容量を強化する。こうした進展は地域航空成長を支え、結果として航空機用照明装置(AID)の需要を牽引する可能性が高い。

競争環境

主要 業界 プレイヤー

航空会社の要求事項に対応するため、革新的な航空機インターフェースデバイスの導入を優先する主要業界リーダー

世界市場は、アストロニクス社、 コリンズ・エアロスペース、SCIテクノロジー社、スカイトラック・システム社、テレダイン・コントロールズ社、タレス社、ボーイング社、エルビット・システムズ社などの大手企業が支配している。これらの企業は、さまざまな航空会社の増大するニーズを満たすため、製品ラインナップの強化やシステムおよびソフトウェアのアップグレードに注力している。例えば、2021年10月、ハネウェル社は、飛行効率、運航、安全性、乗客の快適性を向上させるため、クラウドに常時接続するまったく新しい航空機コックピットシステムを発表した。ハネウェル・アンセム・コックピットは、日常的なスマートデバイスに着想を得て、卓越した接続性を提供するように設計されており、拡張性とカスタマイズ性に優れたフレームワークを提供します。

主要な航空機インターフェースデバイス企業のリスト

- SCI Technology Inc. (米国)

- Skytrac System LLC. (カナダ)

- Teledyne Controls LLC (米国)

- Astronics Corporation (米国)

- コリンズ・エアロスペース (米国)

- タレス SA (フランス)

- The Boeing Company (米国)

- CMC Electronics Inc. (カナダ)

- ハネウェル・インターナショナル(米国)

- エルビット・システムズ(イスラエル)

- DACインターナショナル(米国)

主要な業界動向

- 2024年12月 - FLYHT Aerospace Solutions Ltd.は、中東に拠点を置く軍事顧客との複数年ソフトウェアサービス契約の更新を発表しました。この更新された契約は、エンドカスタマーの飛行運航の強化と効率の最適化を支援することを目的としています。

- 2023年8月 - FLYHT Aerospace Solutions LLC は、長年の航空機リース顧客とのサービス契約を 5 年間延長しました。この延長により、顧客のボーイング 777 および 767 機群に対して、引き続きソフトウェアサービスを提供することになります。

- 2023年5月 – レイセオン・テクノロジーズは、ジェットブルー航空が運航する200機以上のエアバスA320に、コリンズ・エアロスペース社のInteliSight航空機インターフェースデバイスを導入したことを明らかにしました。このデバイスは、航空機データを安全に収集、記録、保存、エンコードし、コリンズ社のGlobal Connectクラウドプラットフォームに送信することで、リアルタイムのデータアクセスを容易にするように設計されています。その結果、ジェットブルーは運航スケジュールを変更し、航空機の寿命を延ばすことができるようになります。

- 2023年4月 – アメリカン航空は、データに基づく運航上の意思決定を強化するため、500機以上の航空機にコリンズ・エアロスペース社の航空機インターフェースデバイスを搭載する計画を立てました。7つの施設にまたがるこの設置は、ボーイング737NG、エアバスA320、および777の航空機の性能向上を目的としています。

- 2023年4月 – GE エアロスペースは、F-35 の電気および電子システムに対するグローバルサポートを提供するため、ロッキード・マーティンと提携契約を締結しました。この提携は、電力管理システム、飛行バックアップディスプレイ、リモート入出力ユニット、航空機メモリシステム、胴体リモートインターフェースユニット、ミサイルリモートインターフェースユニット、およびエンジン故障監視システムを対象としています。

レポートの対象範囲

本市場レポートは、研究開発能力、競争環境、AID の潜在的な成長機会などの重要な要素を検証し、市場を包括的に分析しています。さらに、市場動向と機会に関する洞察を提供し、重要な業界の発展を強調しています。また、近年における世界市場の拡大に影響を与えたさまざまな要因についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は6.7% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

用途別

|

|

航空機タイプ別

|

|

|

接続方式別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は1億6060万米ドルと評価され、2034年までに2億8990万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)6.7%を記録する見込みである

航空機の状態監視システム(ACMS)セグメントが市場をリードすると予想されます。

北米市場規模は2025年に6240万米ドルと評価された。

市場の主要なプレーヤーの中には、Astronics Corporation、Collins Aerospace、Sci Technology Inc.、SkyTrac System LLC。、Teledyne Controls LLC、Thales SAなどです。

航空機のインターフェイスデバイスに関連するデータの安全性の懸念は、市場の成長を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート