航空機用シール市場規模、シェアおよび業界分析、シールタイプ別(スタティックシールおよびダイナミックシール)、スタティックシール別(OリングおよびX/クワッドリング、フラットガスケット(リング/フルフェイス)、Dセクションシール(ドア、窓、およびナセル)、バリアシール、その他)、ダイナミックシール別(シャフトシール、カーボンシール、スプリング付PTFEシール、ロッド/ピストンシールとワイパー、その他)、材料別 (複合材料、ポリマー、金属)、複合材料別 (繊維強化エラストマー、積層フォイルエラストマー、グラスファイバー、セラミックファイバー、その他)、ポリマー別、プラットフォーム別、用途別、および地域予測、2026 ~

主要市場インサイト

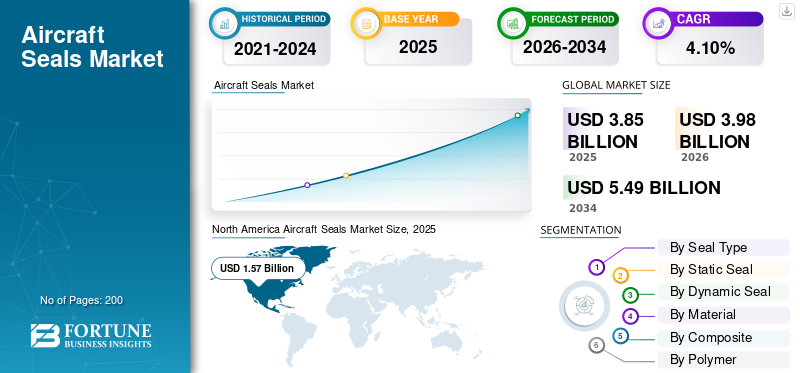

世界の航空機用シール市場規模は、2025年に38億5,000万米ドルと評価されています。市場は2026年の39億8,000万米ドルから2034年までに54億9,000万米ドルに成長すると予測されており、予測期間中に4.10%のCAGRを示します。北米は航空機シール市場を支配し、2025年には市場シェア40.78%を獲得しました。

航空機シール市場は、機体と推進システム全体で液体、ガス、圧力、火災、汚染物質を制御するコンポーネントの設計、認定、供給をカバーしています。これには、O リング、ガスケット、プロファイル/バルブ、防火シールのほか、ロッドやピストン、シャフト シール、バネ付勢 PTFE アセンブリなどの動的ソリューションが含まれます。材料には、エラストマー (FKM、HNBR、FFKM、VMQ/FVMQ)、人工ポリマー (PTFE、PEEK)、および高温高圧に耐えられる金属を使用した繊維強化または積層フォイルエラストマー構造などの複合材料が含まれます。これらのシールは、エンジンと APU、油圧装置と着陸装置、燃料システム、ドアと窓、ナセル、ECS またはブリードエア システムで使用されます。

主要企業には、Parker Aerospace (Prädifa)、Trelleborg Sealing Solutions、Freudenberg Sealing Technologies、Hutchinson、Saint-Gobain Seals (Omniseal)、Technetics Group、Greene Tweed、SKF Aerospace、Bal Seal Engineering、Kirkhill (TransDigm) が含まれます。 これらの企業は、最先端の素材を使用してパフォーマンスを向上させることでイノベーションを推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

老朽化した航空機は市場の成長をサポートするためにメンテナンスを延長

航空機が老朽化するにつれて、環境への曝露、疲労、一般的な磨耗によりコンポーネントが劣化するため、より多くの日常的および非日常的なメンテナンスが必要になります。エンジン内の液体やガスの漏れを防ぐために重要なシール、油圧、燃料および環境システムは、熱サイクル、化学的攻撃、および関節の微小な動きに敏感です。その結果、より高い検査結果が得られ、交換の頻度が高まり、定期検査中の作業範囲が広がります。オペレーターは、信頼性を向上させ、間隔を延長するために、標準化されたキットを採用し、より高性能な材料 (バネ励起 PTFE、FFKM、PEEK など) を改造することが増えています。この増加するメンテナンス活動と付加価値アップグレードの組み合わせにより、メンテナンスのテールが延長され、顕著な需要をサポートします。

市場の制約

厳格な認証と資格の壁が航空機シール市場での普及を遅らせる

航空機シール業界では、厳格な認証および資格の障壁が主な制約になっており、その結果、開発スケジュールの延長、イノベーションコストの上昇、および新しい材料や設計の採用の遅れを引き起こしています。厳格な FAA/EASA 要件に準拠するには、包括的なテスト、認証費用、広範な文書化とトレーサビリティが必要です。これらの需要により、研究開発、ツール、認定キャンペーンに高い資本基準が課せられ、小規模メーカーの競争に影響を及ぼし、競争力のある参入者が制限されます。

市場機会

市場機会を開拓するための合成および持続可能な航空燃料の幅広い採用

エンジンとギアボックスはより高温で動作する一方、合成繊維やギアボックスの使用が拡大しています。持続可能な航空燃料化学物質の暴露プロファイルを再構築しています。これにより、FFKM、充填 PTFE、PEEK に加え、繊維強化防火シールや積層バリア設計の需要が拡大しています。この変化により、長寿命、低摩擦、優れた耐薬品性を備えた高品質のシーリング材料とシステムの余地が生まれます。既知の問題インターフェイス (漏れ箇所、摩耗ゾーン、コールドソーク剛性) に合わせて調整されたレトロフィット キットは、目に見える信頼性の向上とメンテナンスの節約を実現します。デジタルストッキング、スプリングエネルギー形状のオンデマンド加工、地域仕上げセンターによりリードタイムが短縮されます。材料の認定、キッティング、構成サポートに関して OEM/MRO と早期に連携するサプライヤーは、技術的な勝利をプログラム期間にわたる収益源に変えることができます。

航空機用シールの市場動向

高温ポリマーと先進材料の採用が主要な市場トレンド

高温ポリマーと先端材料の採用は、航空機のシーリングにおける決定的なトレンドとなっています。この移行は、極端な熱および圧力環境に耐え、質量を削減し、燃料効率を向上させ、厳しい安全基準に準拠するコンポーネントに対する業界の需要を反映しています。新しいエンジンが高温で動作し、クリアランスが厳しくなっているため、仕様では、熱負荷と機械負荷を組み合わせた状態でも完全性を維持する PEEK および PTFE ソリューションと組み合わせて、高性能エラストマー (FKM、HNBR、フルオロシリコーン) がますます好まれています。これらの材料は、ジェット燃料、作動油、摩耗、環境劣化に対する優れた耐性を実現し、サービス間隔を延長し、漏洩リスクを低減し、航空機の耐用年数にわたるメンテナンスの必要性を軽減します。

市場の課題

業界の成長を妨げる特殊な材料への依存と供給の混乱

航空機のシールは、限られた数の認定サプライヤーから入手できるニッチな化学物質、人工ポリマー、コーティングされた生地、精密スプリングに依存しています。規制の混乱、地政学的な貿易の変化、またはエネルギーコストは、リードタイムの延長や投入価格の上昇によって市場の成長を妨げます。材料や工具には長期間の認定サイクルが必要なため、急速な生産増加に対応することは困難です。さらに、サプライチェーンの混乱により、認定エラストマー、PTFE、PEEK、コーティングされた生地、精密スプリングのリードタイムがさらに延長され、予定されていたメンテナンスや改修プログラムが遅れます。

米国関税の影響

エラストマー、鉄鋼などの輸入部品および原材料に対する関税アルミニウム航空機用シールの製造コストが上昇する。これらのより高い投入コストは、多くの場合、OEM や MRO プロバイダー、そして最終的には航空会社に渡されます。料金制度の下では交換部品の価格が高くなるため、事業者は総コストを管理し、ターンアラウンドリスクを軽減するために、貿易関税の少ない管轄区域内の MRO 施設にメンテナンスを移行することを検討する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

シールの種類別

パワーの利用率とアップグレードがダイナミックシールセグメントの成長を加速

シールの種類に基づいて、市場は静的シールと動的シールに二分されます。

ダイナミック シール セグメントは、2025 年の主要な市場シェアを占めました。需要の増加は、飛行サイクルの高速化と可動インターフェースの摩耗を加速する過酷な動作条件に加え、性能と交換あたりの価値を向上させるバネ付勢 PTFE/PEEK 設計へのアップグレードによるものです。

静的シールセグメントは、予測期間中に 3.83% の CAGR で成長すると予想されます。

静電気シールによる

漏れ気密性と改修頻度の推進 D セクション シール (ドア、窓、ナセル) セグメント

静的シールの観点からは、市場はOリング&X/クアッドリング、平ガスケット(リング/全面)、Dセクションシール(ドア、ウインドウ、ナセル)、バリアシールなどに分類されます。

D セクション シール (ドア、窓、ナセル) セグメントは、2025 年に市場で最大のシェアを獲得しました。航空機ごとの長い直線運航とより厳格な高圧/漏れ仕様、および低圧縮永久歪みと低摩擦プロファイルを好む定期的なドアとナセルの改修サイクルにより、需要が拡大しています。

O リングおよび X/クワッド リング部門は、予測期間中に 3.95% という最高の CAGR で成長すると予想されます。

ダイナミックシール製

砂埃や水の侵入をブロックするワイパーのニーズの高まりロッド/ピストンシールおよびワイパーセグメントの成長を推進

市場はダイナミック シールに基づいて、シャフト シール、カーボン シール、バネ付勢 PTFE シール、ロッド/ピストン シールおよびワイパーなどに分類されます。

ロッド/ピストンシールおよびワイパーセグメントは、2025年も支配的な地位を維持しました。このセグメントは、飛行制御における大きな往復負荷により成長しましたアクチュエータ着陸装置の支柱、砂利や水の侵入を防ぐワイパー、および店舗訪問を合理化する標準化されたキットの必要性などです。

カーボンシールのセグメントは今後成長する見込みで、予測期間全体で 4.42% の CAGR で成長しています。

素材別

高温化学がポリマーセグメントの成長を促進

材料に基づいて、市場は複合材料、ポリマー、金属に分類されます。

ポリマーセグメントは、2025 年も支配的な地位を維持しました。このセグメントの成長は、高温耐薬品グレード (FFKM、充填 PTFE、PEEK) へのミックスシフトと、既存のグランドを再設計することなく進化する流体との適合性によるものです。

複合部門の成長率は、予測期間全体で 3.96% となります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

複合による

耐久性に優れた繊維強化エラストマーセグメントをリード

複合材料に基づいて、市場は繊維強化エラストマー、積層フォイルエラストマー、グラスファイバー、セラミックファイバーなど。

繊維強化エラストマーセグメントは、2025 年も支配的な地位を占めました。ナセルやファイアウォールの防火要件と熱要件、および耐久性と設置速度を向上させながら複雑な隙間に適合する強化プロファイルにより、採用が加速しています。

グラスファイバーセグメントは、予測期間中に 3.81% の成長率で繁栄する予定です。

ポリマー別

燃料および潤滑システム全体にわたる広範な承認フルオロエラストマー (FKM/FPM) セグメントの成長を促進

市場はポリマーに基づいて、フルオロエラストマー (FKM/FPM)、水素化ニトリル (HNBR)、パーフルオロエラストマー (FFKM)、シリコーン (VMQ/FVMQ)、PTFE および充填 PTFE、PEEK / PAEK などに分類されます。

フルオロエラストマー (FKM/FPM) セグメントは、2025 年も支配的な地位を維持しました。燃料および潤滑システム全体での幅広い承認と、圧縮永久歪みと低温性能の漸進的な向上による信頼性の高いシーリングにより、着実な成長が続きます。

水素化ニトリル (HNBR) セグメントは、予測期間中に 4.58% の成長率で繁栄する予定です。

プラットフォーム別

ナローボディセグメントが市場をリードし、最高サイクルのフリートが牽引

プラットフォームに基づいて、市場はナローボディ、ワイドボディ、リージョナルジェット、軍用機、ヘリコプター、UAV。

ナローボディセグメントは2025年も支配的な地位を保った。この成長は、油圧、ドア、エンジン周辺機器のシーリングニーズを集中させた最高サイクルのフリートと、交換需要を引き出す持続的な生産と頻繁な来店頻度によるものである。

風体セグメントは、予測期間中に 4.22% の成長率で繁栄する予定です。

用途別

高い飛行サイクル強度推進油圧および飛行作動セグメントの成長

市場はアプリケーションに基づいて、油圧および飛行作動、着陸装置、エンジンおよび APU、燃料システム、客室内装、アビオニクスなどに分類されます。

油圧および飛行アクチュエーション部門は、2025年も支配的な地位を保った。プライマリアクチュエータとセカンダリアクチュエータのロッド/ピストンの摩耗を引き起こす高い飛行サイクル強度と、シールの交換とワイパーのアップグレードを推進する厳格な汚染管理と漏れ防止プログラムにより、成長は加速している。

着陸装置のセグメントは、予測期間全体で 3.95% の成長率で繁栄する予定です。

航空機用シール市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

North America Aircraft Seals Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に15億1,000万米ドルで圧倒的なシェアを維持し、2025年も15億7,000万米ドルで首位を維持した。航空機生産の増加、高度なシール材料の必要性、商用および商用分野での安全性、燃費、排出ガス制御の重視により、市場は拡大しています。 軍用機。さらに、米国には大規模な旅客ベースを抱える堅調な国内市場があり、新しい航空機と定期的なメンテナンスサイクルの両方でシールの需要が増加しています。 2026 年には、米国の市場は 10 億米ドルに達すると推定されています。

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で航空機シール市場の顕著な成長が見られると予想されます。予測期間中、アジア太平洋地域の航空機シール市場は4.84%の成長率を記録すると予測されており、全地域の中で最も高い成長率となります。アジア太平洋地域は、国内の防衛および民間航空プログラムへの多額の投資、繁栄しているMRO産業、持続可能性と燃料効率の向上を目的とした最先端の軽量シーリング材料の使用の増加によって、最も急速に成長している地域です。これらの要因を背景に、2026年には中国を含む国々が3.2億ドル、日本が2.0億ドル、インドが2.8億ドルの評価額を記録すると予想されています。アジア太平洋地域に次いで、欧州市場は2026年に7.3億ドルに達すると予測されています。この地域では、英国とドイツがそれぞれ2.8億ドルと1.8億ドルに達すると予測されています。 2026 年にはそれぞれ 10 億ドルに達します。

中東、アフリカ、ラテンアメリカ地域では、調査期間中に市場が緩やかに成長すると予想されます。 2026 年の中東およびアフリカ市場の評価額は 3 億 7,000 万米ドルに達すると予想されています。ラテンアメリカは、2026 年までに 2 億 3,000 万米ドルに達すると予想されています。

競争環境

戦略的共同開発と研究開発活動の拡大が競争環境を定義する

航空機用シール市場は、豊富な資格実績を持つ限られた世界的専門家によって主導され、適度に統合されています。 Parker Hannifin、Trelleborg Sealing Solutions、Freudenberg Sealing Technologies、Hutchinson、Saint-Gobain Seals (Omniseal)、Technetics Group、Greene Tweed、SKF、Bal Seal Engineering、Kirkhill などの主要企業が、エンジニアリング サポート、納期厳守、認証に関して競合しています。最近、大手サプライヤーは、OEM や Tier-1 インテグレーターとの共同開発パートナーシップを深めながら、高温ポリマーやバネエネルギー PTFE ソリューションの研究開発を拡大することで競争力を強化する戦略を優先しています。

主要な航空機用シール会社のリスト

- パーカー・ハニフィン(私たち。)

- トレルボルグ シーリング ソリューション(ドイツ)

- フロイデンベルグ シーリング テクノロジー(ドイツ)

- ハッチンソン(フランス)

- サンゴバンのシール(フランス)

- テクネティクスグループ(米国)

- グリーンツイード(アメリカ)

- Bal Seal Engineering (米国)

- SKF(スウェーデン)

- カークヒル(アメリカ)

主要な産業の発展

- 2024 年 5 月:トレルボルグは、航空宇宙部門向けのシーリング システムに重点を置いて、モロッコの新しい生産施設に投資することを決定していました。新しい施設は、業界の力強い世界的成長に対応できるよう生産能力を拡大すると同時に、国内の多くの顧客向けに現地での存在感を確立することになる。

- 2025 年 5 月:ハッチンソンは、シャトー・ゴンティエ・シュル・マイエンヌにある自社の O リング生産施設が、防衛および航空宇宙分野で認められる優れたオペレーションの業界標準である AeroExcellence ブロンズ レベルを達成したと宣言しました。

- 2025年7月~高性能ソリューションと洗練された素材の世界的パイオニアであるグリーン ツイードは、同社のフッ素ベースのエラストマー シールが持続可能な航空燃料 (SAF) と互換性があることを証明する研究結果を発表しました。この調査結果は、信頼性と安全性を維持しながら低排出で持続可能な燃料に移行する航空機幹部に重要な情報を提供します。

- 2025 年 11 月:オートマチック トランスミッション部品の世界的メーカーである Freudenberg-NOK Alto Products Corp. が Sealing Technologies とそのアフターマーケット会社 Corteco に買収されました。この買収により、世界中の顧客に提供できる商品とサービスの範囲が拡大し、北米および国際アフターマーケットにおける同社の地位が強化されます。

- 2025年6月~Omniseal Solutions は、ポリマーをベースにしたバネ付勢シーリング システムを作成および改良しました。これらの高性能シールは、V スプリング、傾斜コイル、螺旋コイルなどのさまざまな構成の内部駆動スプリングと PTFE などの低摩擦素材を組み合わせることで、シール面に対して安定した信頼性の高い接触を実現します。シールは、その設計により、発射設定で一般的な圧力の変動や寸法の不安定性に適応できます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 4.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

シールタイプ、静的シール、動的シール、材料、複合材料、ポリマー、プラットフォーム、アプリケーション、および地域別 |

|

による シールタイプ |

· 静的シール · ダイナミックシール |

|

による 静電気シール |

· O リングと X/クワッド リング ・ 平形ガスケット(リング/全面) · D セクション シール (ドア、窓、ナセル) · バリアシール · その他 |

|

による ダイナミックシール |

· シャフトシール · カーボンシール · スプリング付 PTFE シール · ロッド/ピストンシールとワイパー · その他 |

|

素材別 |

· 複合 · ポリマー ・ 金属 |

|

複合による |

· 布強化エラストマー · ラミネートフォイル – エラストマー · グラスファイバー · セラミックファイバー · その他 |

|

ポリマー別 |

· フルオロエラストマー (FKM/FPM) · 水素化ニトリル (HNBR) · パーフルオロエラストマー (FFKM) · シリコーン (VMQ/FVMQ) · PTFE および充填 PTFE · PEEK / PAEK · その他 |

|

プラットフォーム別 |

· ナローボディ · ワイドボディ · リージョナルジェット · 軍用機 · ヘリコプター · UAV |

|

用途別 |

· 油圧と飛行作動 · 着陸装置 · エンジンと APU · 燃料システム · キャビンインテリア · アビオニクス · その他 |

|

地理別 |

· 北米 (シールタイプ、静的シール、動的シール、材料、複合材料、ポリマー、プラットフォーム、用途、国別) o 米国 o カナダ · ヨーロッパ (シールタイプ、静的シール、動的シール、材料、複合材料、ポリマー、プラットフォーム、アプリケーション、および国/サブ地域別) o イギリス o ドイツ o フランス o ロシア o ヨーロッパのその他の地域 · アジア太平洋 (シールタイプ、静的シール、動的シール、材料、複合材料、ポリマー、プラットフォーム、アプリケーション、および国/サブ地域別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · その他の世界 (シールタイプ、静的シール、動的シール、材料、複合材料、ポリマー、プラットフォーム、アプリケーション、および国/サブ地域別) o 中東とアフリカ o ラテンアメリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 38 億 5,000 万米ドルで、2034 年までに 54 億 9,000 万米ドルに達すると予測されています。

2024 年の市場価値は 15 億 7,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に4.10%のCAGRを示すと予想されます。

ロッド/ピストン シールおよびワイパー部門が製品タイプ別で市場をリードしました。

合成かつ持続可能な航空の幅広い採用が、市場の成長を促進する重要な要因です。

Parker Hannifin (米国)、Trelleborg Sealing Solutions (ドイツ)、Freudenberg Sealing Technologies (ドイツ)、Hutchinson (フランス)、Saint Gobain Seals (フランス) は、市場の著名なプレーヤーの一部です。

2025 年の航空機シール市場シェアは北米が独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。