地上レーダー市場規模、シェア及び業界分析:設置タイプ別(可動式と固定式)、技術別(機械式走査アンテナ、受動電子走査アレイ(PESA)、能動電子走査アレイ(AESA))、周波数帯域別(Sバンド、Xバンド、Lバンド)、探知距離別(短距離、中距離、長距離)、 プラットフォーム別(地上ベースと艦船ベース)、用途別(監視、防衛、C-UAS、兵器探知・追跡、その他)、次元別(2D、3D、4D)、構成部品別(アンテナ、送信機、受信機、信号処理装置)、および地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

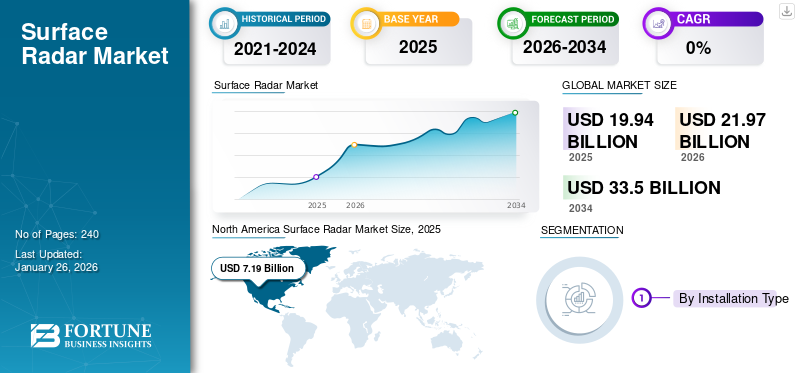

世界の地上レーダー市場規模は、2025年には199億4,000万米ドルと推定されました。市場は2026年の219億7,000万米ドルから2034年には335億米ドルに拡大し、予測期間中に5.41%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に36.04%の市場シェアを獲得し、地上レーダー市場を牽引しました。

地表 レーダーとは、様々な物体の検出、位置特定、追跡、識別に使用されるレーダーシステムである。主にプラットフォームの種類に応じて、艦艇搭載型と地上設置型に分類される。地表および下層大気圏内の物体の位置特定に役立つ。地上レーダーは防衛産業において、航空・沿岸監視、航空交通管制、国境監視、重要資産保護、移動式軍事防衛作戦など様々な軍事用途に用いられる重要なシステムである。

防衛支出の増加、および様々な兵器やミサイルシステムを検知・対処するためのレーダーの必要性の高まりにより、予測期間中は市場が大幅に成長すると予想されます。地表レーダーの市場には、ロッキード・マーティン、レイセオン、タレス、レオナルド S.p.A、サーブ AB などの主要企業が含まれます。世界中のさまざまな国の軍隊や海軍は、地上監視および防衛能力を強化するために、契約や協定を通じてこれらの市場プレーヤーと協力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の地上レーダー市場インサイト

日本では、防衛・安全保障分野やインフラ監視の重要性が高まる中、地上レーダーへの需要が着実に拡大しています。航空監視、沿岸警備、災害監視など多様な用途で活用されており、高精度な検知性能と安定した運用能力が評価されています。また、デジタル技術の進展により、監視範囲の拡大や情報処理能力の向上が進み、迅速な状況把握を可能にするシステムへの注目も高まっています。安全・防災意識が強まる中、日本の地上レーダー市場は、国土保全と公共安全を支える重要な領域として存在感を高めています。

世界の地上レーダー市場の主なポイント

市場規模と予測:

- 2025年の市場規模:199億4000万米ドル

- 2026年の市場規模:219.7億米ドル

- 2034年予測市場規模:335億米ドル

- CAGR: 2026年から2034年にかけて5.41%

市場シェア:

- 北米は、防衛費の増加、ミサイル防衛投資、ロッキード・マーティンやレイセオン・テクノロジーズなどの主要な市場プレーヤーの強力な存在に牽引され、2025年には36.04%のシェアで地上レーダー市場を支配しました。

- 技術別では、アクティブ電子走査アレイ(AESA)が、その優れたマルチターゲット追跡能力、妨害耐性、および陸上および海軍プラットフォームにおける幅広い運用能力に支えられ、2025 年も最大の市場シェアを維持すると予想されます。

主な国のハイライト:

- 米国:空域防衛の近代化と、極超音速兵器を含む 360° の脅威検出能力により、LTAMDS や AN/SPY-6 などの先進的なレーダーシステムに対する需要が高い。

- ウクライナ:ロシア・ウクライナ紛争を背景に、短距離防空システム(例:タレス・グラウンドマスター200)の調達が進み、機動力に優れた多目的レーダーシステムへの注目が高まっている。

- 英国:政府がBAEシステムズに対し、英国海軍艦艇向けレーダーシステム(アーティザンおよび長距離レーダーシステムを含む)のアップグレードに3億5923万米ドルを授与。

- 日本:イージス艦計画の一環として、海上・航空監視能力強化のため初のAN/SPY-7レーダーアンテナを受領。

- インド:地域緊張の高まりを受け、国境監視とミサイル探知のための国産3D地上レーダーに投資。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ紛争は、高まる安全保障上の懸念と進化する航空脅威への緊急対応需要を背景に、先進的な地上レーダーシステムに対する世界的な需要を大幅に加速させた。欧州諸国は、国家安全保障の強化と航空脅威の抑止を目的に、米国製パトリオットシステムなどの防空・早期警戒レーダーの調達を急拡大している。

例えば2024年6月、 タレス社はウクライナに対し、2023年に供給した第1号システムの戦場実証効果を受けて、第2号となる短距離防空システム一式を納入する契約を締結した。新システムには、地上監視レーダー「グラウンドマスター200」を搭載した「コントロールマスター200(CM200)」、指揮統制センター「コントロールビュー」、無線通信装置、携帯型武器配分端末が含まれ、多様な環境下における低高度から高高度までの脅威の探知・迎撃を可能とする。本紛争は、ドローン・ミサイル・低空機を検知可能な高技術・機動型レーダーの必要性を浮き彫りにし、ウクライナによるタレス社製Ground Master 200や英国製Blighter A422レーダーの対UAS作戦向け調達といった契約につながっている。

世界各国は戦争で露呈した脆弱性、特にドローン・低高度航空機・ミサイルシステムへの対応を優先し、レーダー近代化を進めている。防衛予算は防空ネットワーク強化へ再配分され、陸・海・空の領域を横断する多様な脅威を検知・追跡可能な多目的レーダーが焦点となっている。紛争は電子戦耐性の重要性を浮き彫りにした。これにより、妨害や偽装に耐性のあるレーダー技術への巨額投資が促進されている。地政学的緊張はまた、状況認識と集団安全保障を強化するための多国籍レーダー共有ネットワークなどの共同防衛イニシアチブを推進している。この紛争は地上レーダーの需要を増加させ、市場成長を促進した。

地上レーダー市場の動向

次世代防衛地上レーダーへのGaNおよびAESA技術の急速な統合が主要な市場動向

地上レーダー送信機におけるGaN技術の活用

GaN技術(窒化ガリウム)は、レーダーシステムの性能と効率を向上させるために使用される半導体材料です。従来のシリコンベースのレーダー部品と比較して、より高い電力密度、より広い帯域幅、優れた熱管理などの利点を提供します。これにより、レーダーはより小型またはステルス性の高い目標を長距離で探知し、より広い周波数帯で動作し、電子妨害に対する耐性を高めることが可能となる。

市場の主要企業は、レーダーシステムの性能と効率を高めるため、GaNレーダーシステムの設計と開発に注力しています。例えば、2024年8月、レイセオンはLTAMDS窒化ガリウム(GaN)ミサイル防衛レーダーシステムの生産を開始したと発表しました。LTAMDS GhostEyeレーダーは窒化ガリウム(GaN)部品を採用している。さらに、進化する防空・ミサイル防衛ニーズに対応するため、レーダーシステムを先進的なGaN地上レーダーに置き換える動きが拡大している。

各国国防軍は、武器の探知および追跡能力の向上のために、GaN 技術を搭載した地上レーダーの開発を地上レーダーメーカーと共同で行っています。例えば、2024年1月、米空軍はロッキード・マーティン社に6,500万米ドルを投じて、3台の3DELRRレーダーシステムを追加導入(現在の契約総額は約4億7,160万米ドル)し、老朽化したAN/TPS-75レーダーを、ミサイル、航空機、ドローンを長距離から探知する先進的なGaNベースのAESA技術に置き換えることを決定しました。

地上レーダーにおけるアクティブ電子走査アレイ(AESA)アンテナ技術の採用

AESAアンテナ技術は、その顕著な性能と運用上の利点から、現代の水上防衛レーダーでますます活用されている。AESA(アクティブ電子走査アレイ)アンテナは、数百から数千の個別の送受信モジュール(多くの場合GaNベース)で構成され、可動部なしで電子的にビームを指向可能にする。これにより、複数の目標の迅速な追跡、高い空間分解能、一部のモジュールが故障しても堅牢な運用が実現される。

多くの地上レーダーメーカーは、高解像度・高速応答・高エネルギー効率を実現するため、レーダーにAESA技術を統合している。主要防衛企業はこれらの技術の成熟化と配備に多額の投資を行っており、例えばレイセオン社は国内外の顧客向けにGaNベースのAESAレーダーの実証と配備を進めている。さらに、防衛機関は先進技術レーダーシステムによる防空体制の変革を目指しており、これが市場拡大を促進すると予想される。例えば2023年9月、米国防総省は防空・電子戦能力強化のため、GaNベースのAESA地上レーダー開発をノースロップ・グラマン社に5億8500万米ドルで発注した。レーダーへのAESA技術統合のこうした増加は、予測期間中の市場成長を牽引すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

防衛支出の増加が市場成長を促進

世界各国は、軍隊の近代化と監視能力の強化を目的として防衛予算を増額している。防衛支出は近年著しい増加を見せている。例えば、防衛予算は2023年の2.24兆ドルから2024年には2.46兆ドルに達した。2024年の世界全体の成長率は2023年比で7.4%であった。アジア、中東・北アフリカ、ヨーロッパなどの地域では、地政学的緊張の高まりや安全保障上の脅威に対応し、大幅な予算増額が行われた。世界中で発生する紛争、領土問題、国境を越えた緊張の高まりが相次ぎ、各国政府は国家の安全保障と監視インフラを強化するため、先進技術への巨額投資を開始する契機となった。

地上レーダーは陸上・海上・航空目標の探知・追跡に不可欠であり、現代防衛システムにおいて重要な役割を担う。したがって、防衛予算の拡大は、リアルタイム脅威検知・監視・状況認識機能を備えた地上レーダーシステムの需要を促進する。高い防衛支出により、各国政府及び防衛機関はフェーズドアレイレーダーなどの先進レーダー技術の研究開発・調達に投資できるようになった。さらに、防衛予算の増加は、GaN(窒化ガリウム)やAESA(アクティブ電子走査アレイ)レーダーシステムといった先進技術の統合、および進化する任務シナリオに基づく長距離レーダーの開発も可能にします。これらの進歩により、地上レーダーシステムの信頼性、精度、効率性が向上し、その採用がさらに促進されます。

防衛システムへの地上レーダー統合の進展が市場成長を加速

地上レーダーは、ミサイル防衛、防空、海上監視、戦場管理を含む統合防衛システムの必須構成要素である。レーダーシステムは、目標の探知、追跡、位置特定、および兵器システムへの正確なデータ提供などの用途に使用されます。地上レーダーは指揮統制システムと統合され、リアルタイムの状況認識、脅威の迅速な検知、および協調的な対応を可能にします。この統合により、防衛部隊の作戦効果が向上します。このような利点は、他の防衛資産と統合可能なレーダーシステムへの投資を促進します。

ミサイル能力の急速な進化により、各国は重要資産や都市中心部を保護するため、地上配備型ミサイル防衛システムの優先度を高めている。現代の脅威に対応可能な適応設計により、これらのソリューションは世界的安全保障と将来の防衛計画において不可欠な存在であり続ける。地上レーダーメーカーは、様々な重要インフラと統合可能な革新的レーダーシステムの設計に注力している。例えば2024年4月、ドイツの防衛電子ソリューション企業ヘンゾルトは、欧州スカイシールド構想(ESSI)の一環として、ラトビアとスロベニア向けにTRML-4Dレーダー(保守・訓練パッケージ含む)を約1億1300万米ドルで供給する受注を獲得した。。このレーダーはIRIS-T SLM(地上発射中距離)防空システムへの統合を目的として調達される。

さらに、THAAD、パトリオット、イージスなどの他の防衛システムも、弾道ミサイル、巡航ミサイル、および イージスなど、その他の防衛システムも、弾道ミサイル、巡航ミサイル、極超音速ミサイルを検知、追跡、迎撃し、国家および領土の安全を守るためのシステムの重要な構成要素として地上レーダーを使用している。したがって、監視、追跡、ミサイル誘導機能を単一プラットフォームに統合した多機能レーダーシステムへの移行が、今後数年間で地上レーダー市場の成長を加速させると予想される。

市場の制約要因

市場成長を阻害する高い開発・配備コスト

先進的な地上レーダーシステムの高い開発・配備コストは、市場成長に対する重大な制約要因となっている。アクティブ電子走査アレイ(AESA)システムの製造には多額の研究開発投資が必要である。したがって、先進的なレーダーシステム、特に軍用グレードのフェーズドアレイレーダーは、研究開発、精密製造、および保守に多額の投資を必要とする。レーダー開発に必要な部品、例えば窒化ガリウム(GaN)ベースの送信機や高性能冷却システムなどが、生産コストを押し上げている。

さらに、これらのレーダーを既存の防衛ネットワークに統合するには、ソフトウェアのカスタマイズと相互運用性試験が必要であり、予算をさらに膨らませます。保守、技術者訓練、頻繁なハードウェアまたはソフトウェアのアップグレードといった継続的な費用が、総所有コスト(TCO)に加算されます。こうした要因のすべてが、予測期間中の地上レーダー産業の成長を阻害すると予想されます。

市場機会

無人航空機(UAV)の脅威に対抗する水上レーダーの需要拡大が市場成長機会を牽引

無人航空機(UAV)は、特に情報収集・監視・偵察(ISR)任務において、現代の軍事活動にとって不可欠な資産へと進化している。UAVの武装化が進む傾向にあり、これは軍事目標と民間目標の双方に直接的な脅威をもたらしている。したがって、UAVが普及するにつれ、監視・偵察から潜在的な武装攻撃に至るまで、進化するリスクを助長している。こうした要因により、このような空中脅威を特定・対処することに焦点を当てた対UAV(C-UAV)技術への需要が高まっている。

周波数変調連続波(FMCW)やアクティブ電子走査アレイ(AESA)などの技術を採用した現代の水上レーダーは、対ドローン作戦にますます活用されている。これらのレーダーは、過酷な環境下においてもUAVの探知、追跡、および無力化を支援する。対UAV対策への注目度が高まった結果、短距離レーダーシステムの需要が急増している。この需要拡大が、対UAS能力と柔軟な配備オプションを備えた地上レーダーの生産を促進している。

例えば2025年3月、サーブ社とスウェーデン空軍はわずか84日間で「ロケ」対ドローンシステムを開発・評価した。このレーダーは、現代戦場におけるドローンの差し迫った脅威に迅速に対処するために製造された。Lokeは、ドローン探知用のGiraffe 1Xレーダー、軽量指揮統制システム、および無力化用のTrackfire遠隔武器ステーションを統合し、交戦プロセス全体をカバーするモジュール式で拡張可能なソリューションを提供する。

したがって、防衛機関は国家資産の保護と空域の安全確保のため、地上レーダーシステムの配備とアップグレードを優先している。こうした動向は市場に成長機会をもたらすと予想される。

セグメント分析

設置タイプ別

固定式セグメントは、長距離監視能力、広域カバレッジ、高速応答性により最大の市場シェアを占めた

設置タイプに基づき、市場は移動式と固定式に分類される。

固定セグメントは、長距離監視、脅威の早期検知、複数目標の同時追跡能力など、複数の利点により地上レーダー市場で最大のシェアを占めた。さらに、信頼性が高く正確かつ最新の認識航空状況(RAP)を構築するための固定式地上レーダーの需要が増加している。例えば、2023年7月には、タレス社がスウェーデン国防物資庁(FMV)とSMART-Lマルチミッション固定式(MM/F)長距離レーダーの納入・設置に関する契約を締結した。これらのレーダーは、長距離における様々な目標の探知・追跡に活用され、空域主権の確立・維持に寄与することが期待されている。航空・沿岸監視向け固定地上レーダーのこうした需要増が、セグメント成長を牽引すると見込まれる。

予測期間中、移動式セグメントが最も高いCAGRで成長すると予測される。携帯性と迅速な展開特性から、移動式地上レーダーの採用が増加している。各国政府は、目標物・敵軍・潜在的脅威に関するリアルタイム情報提供のため移動式レーダーへの投資を進めている。さらに、防衛部隊は地上防空システム支援を目的として、地上レーダーメーカーと連携し移動式地上レーダーを調達している。例えば2024年8月、 サーブはスウェーデン国防物資庁(FMV)から7,302万米ドル相当の契約を獲得し、同国の地上防空システム(GBAD)ソリューションの一つ向けにGiraffe 1Xレーダーを供給する。このレーダーはSisu GTP装甲車両に配備される。こうした動向は防衛作戦における移動式地上レーダーの採用を促進し、セグメントの成長を牽引すると予想される。

技術別

高性能化と電子戦能力により、アクティブ電子走査アレイ(AESA)セグメントが主導

技術別では、機械式走査アンテナ、受動電子走査アレイ(PESA)、能動電子走査アレイ(AESA)に分類される。

能動電子走査アレイ(AESA)セグメントは、世界市場において引き続き主要技術と予測される。また、予測期間中に最も高いCAGRで成長すると予測されている。AESA技術は、従来のレーダーシステムと比較して優れた性能と能力を有するため、防衛分野の地上レーダーにおいてますます支持されている。AESAレーダーアンテナは、物理的な動きを伴わないビームステアリング技術、高速スキャンレート、高解像度、マルチターゲット追跡、および妨害に対する高い耐性を特徴とする。複数の国の防衛部隊が、航空監視および防空能力を強化するためにAESAレーダーを採用している。例えば2023年12月、タレス社はマレーシア空軍(RMAF)向けに、完全な基地インフラを備えた新型GM400™長距離レーダーの供給に関する契約調印書に署名した。GM400™は完全デジタル方式のアクティブ電子走査アレイ(AESA)長距離防空3Dレーダーである。

受動電子走査アレイ(PESA) (PESA)セグメントは、予測期間中は着実な成長が見込まれています。パッシブ電子走査アレイと統合された地上レーダーは、軍事監視、国境監視、UAV 追跡など、さまざまな防衛用途に採用されています。例えば、AN/SPY-1 イージス戦闘システム地上戦闘システムは、ロッキード・マーティン社製の AN/SPY-1 パッシブ電子走査アレイ(PESA)3D レーダーシステムを採用しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

周波数帯域別

広域監視の需要増加により、S バンドセグメントが最大の市場シェアを占める

周波数帯域に基づいて、市場は S バンド、X バンド、L バンド、その他に分類されます。

S バンドセグメントは、市場で最大のシェアを占め、支配的な地位にあります。Sバンド周波数で動作する地上レーダーは、長距離・広域監視能力を有するため、防衛分野での利用が拡大している。これらのレーダーは、広大な領域におけるミサイル、航空機、ドローンの追跡に不可欠なシステムである。政府投資と調達契約の増加が、固定式および移動式プラットフォーム双方におけるSバンド地上レーダーの採用をさらに促進している。例えば、2024年12月には、 サーブはBAEシステムズと4800万米ドル相当の契約を締結し、欧州駐留米空軍向けに複数のジラフ4Aレーダーシステムを供給する。シー・ジラフ4Aは海軍向け長距離AESA Sバンド多機能レーダーである。したがって、長距離監視および対水上防衛用途におけるSバンド地上レーダーの需要増加が、このセグメントの成長を牽引すると予想される。

Xバンドセグメントは、その正確な目標識別能力と高解像度イメージング能力により、最も急速に成長するセグメントと見込まれています。Xバンド水上レーダーは、精密な追跡および射撃管制任務にますます活用されています。国境警備や対ドローン作戦の重要性が高まる中、軍事組織はXバンドレーダーの配備を優先しています。

距離別

迅速な脅威検知・ミサイル防衛・広域監視の需要拡大により、長距離セグメントが最大のシェアを占める

距離に基づき、市場は短距離、中距離、長距離に分類される。

長距離セグメントが市場を支配しており、200km以上の距離にある目標を検知可能な地上レーダーを含む。長距離地上レーダーが航空監視、目標探知・追跡、ミサイル位置特定に広く活用されるにつれ、このセグメントは成長している。空域の監視、潜在的な脅威の特定、航空主権を管理するための目標データ提供を目的とした長距離レーダーシステムの必要性が高まっている。さらに、長距離レーダーは航空目標や海上目標の追跡・探知にも広く活用されている。例えば2025年2月、米国防総省はエジプトへのAN/TPS-78長距離レーダー3億400万ドル相当の売却を承認した。このSバンド航空監視レーダーシステムには、高度な小型目標ドローン追跡機能と海上追跡サブシステムが統合され、自動探知・追跡機能を備えている。

対ドローン作戦や迅速な脅威対応の必要性が高まっていることから、短距離セグメントが最も急速に成長すると予測されている。短距離地上レーダーは、近接脅威の探知・追跡に効果的であるため、急速な成長を遂げている。小型UAVや低空飛行弾頭などの非対称脅威の急増により、短距離探知システムの必要性が高まっている。さらに、短距離地上レーダーは多様な空中脅威への対応に広く活用されており、これがセグメント成長を牽引すると予想される。例えば2024年11月、タレスとNATO支援調達庁 (NSPA)は、ポルトガル陸軍とForceShieldシステムの供給契約を締結した。ForceShieldソリューションには、短距離防空(VSHORAD)能力を強化するために設計された短距離地上監視レーダー「Ground Master 200」が含まれる。

プラットフォーム別

地上ベースセグメントが最大のシェアを占める:防空・国境警備・対ドローン作戦の需要急増が要因

プラットフォーム別市場には地上ベースと艦船ベースが含まれる。

地上レーダーセグメントが市場で最大のシェアを占める。ドローンやミサイルを含む航空脅威の増加に伴い、堅牢な探知・対応能力が求められる地上レーダーの需要が高まっている。これらのレーダーは地上レベル(陸上、高機動車両、コンテナ、トレーラーなど)に設置され、国境監視、部隊移動の監視、状況認識の維持など様々な用途で使用される。例えば、 2024年1月、リトアニア国防省とオランダ国防省は、タレス社との間で「タレス・グラウンドマスター200 マルチミッションコンパクト(GM200 MM/C)」レーダーの調達に関する合意書に署名した。GM200 MM/Cは地上設置型レーダーであり、両国において空域監視任務の支援や防空システムとの統合に活用される見込みである。

海軍分野は最も急速に成長するセグメントと見込まれている。地政学的緊張の高まりの中で海洋安全保障の維持への注目が増しているため、この分野は高い成長を遂げると予想される。海軍レーダーは水上艦艇、航空機、低空飛行脅威の探知・追跡に利用される。現代の艦艇用レーダーは、探知能力の向上、目標識別、全天候性能を実現するため、アクティブ電子走査アレイ(AESA)やFMCW(連続波変調)などの技術を採用している。海軍は各種水上レーダーメーカーと協力し、航空監視・防衛用途向けに艦艇へ搭載可能なレーダーの生産・供給を進めている。例えば、2024年6月にはレイセオン社が米海軍向けAN/SPY-6(V)レーダーの継続生産契約を6億7700万米ドルで受注した。今後10年間で65隻以上の米海軍艦艇に搭載され、航空・水上・弾道ミサイル脅威への防御が期待されている。したがって、将来の監視および目標迎撃を目的とした艦載レーダーの需要増加が、このセグメントの成長を牽引すると予想される。

用途別

監視セグメントが最大の市場シェアを占める:空域監視・監視ソリューションの需要増加が要因

用途別では、市場は監視、防衛、C-UAS(対無人航空機システム)、兵器探知・追跡、その他に分類される。

監視セグメントは予測期間中も主導的地位を維持する見込みである。地政学的緊張の高まりにより、監視用途における水上レーダーの需要が増加している。これらのレーダーは潜在的な脅威のリアルタイム探知・追跡を可能にし、敵対活動への早期警戒と迅速な対応を実現する。防衛近代化プログラムと世界的な軍事予算の増加が、最先端監視レーダーシステムへの投資を促進している。NATOプログラムなどの共同防衛イニシアチブも、加盟国間での高度な監視レーダーの採用を推進している。

C-UAS(対無人航空機システム)分野は最も急成長するセグメントと見込まれている。無人航空機(UAV)やドローンの使用増加に伴い、対UASソリューションの必要性が急増している。小型・低高度・機動性の高いUAV脅威を識別・無力化するには、高度な探知・追跡機能を備えた地上レーダーが不可欠である。非対称戦争、テロリズム、偵察・攻撃目的のドローン使用の増加により、精密かつリアルタイムの対ドローンレーダー技術への需要が急増している。例えば2025年1月、エルビット・システムズ社はNATO欧州加盟国に対し、多層型対無人航空システム(C-UAS)を供給する約6000万米ドル相当の契約を獲得した。このソリューションには、複数のドローンの迅速な探知・位置特定と無力化に活用されるDAiRレーダーが含まれる。

次元別

3Dレーダーは正確な距離測定とデータ提供能力により最大の市場シェアを維持

次元に基づき、市場は2D、3D、4Dに分類される。

予測期間中、3Dセグメントは優位性を維持する見込みである。その理由は、航空機、ミサイル、ドローンなどの空中脅威を追跡するために不可欠な、精密な距離・方位・仰角データを提供できる能力から、防衛分野で3D表面レーダーの採用が増加しているためである。例えば、 AN/MPQ-64 Sentinel は、短距離防空用に配備され、武器システムに早期警戒とキューイングを提供する、広く使用されている X バンド 3D レーダーシステムです。ロッキード・マーティン社が製造する AN/TPY-4 および TPS-77 MRR は、より広範囲の脅威を検出および追跡するために使用される 3D 地上レーダーの一部です。

4D セグメントは、正確な目標識別、動きの分析、物体の分類などの利点により、最も急成長しているセグメントであると推定されています。複雑な、急速に進化する脅威に対抗するために不可欠な、複数の物体の位置、速度、方向を同時に追跡するために、最新の 4D レーダーの人気が高まっています。例えば、2025年4月には、スウェーデン国防物資庁(FMV)がタレス社と4Dレーダー「タレス・グラウンドマスター200 マルチミッション・コンパクト(GM200 MM/C)」の供給契約を締結した。このレーダーは、監視中に広範な脅威に対して目標到達時間(Time-on-Target)を提供するために配備される。

構成要素別

ステルス性・高速脅威/攻撃への対応で高度な信号処理装置の需要増加により、信号処理装置が最大のシェアを占める

構成要素別では、市場はアンテナ、送信機、受信機、信号処理装置、その他に分類される。

信号処理装置は、検出精度の向上、クラッター抑制、リアルタイム目標識別において重要な役割を果たすため、市場で支配的なセグメントである。ステルス性と機動性を高めた目標の製造により、現代戦は複雑化している。これにより、大量のデータ処理と高度な分析が可能なプロセッサの需要が高まっている。

送信機セグメントは、現代の水上レーダーシステムにおける高出力・周波数アジリティ・信頼性への需要により、最も急速に成長すると予測されています。小型化・省電力化への要求も、迅速な対応シナリオ向けの移動式・無人レーダープラットフォームの展開を促進しています。現代の送信機はマルチバンド・マルチモード運用をサポートし、単一のレーダーシステムが海上監視から都市部における対UAV任務まで多様なミッションプロファイルに適応することを可能にしている。さらに、他の防衛システムとシームレスに統合可能な送信機を備えたレーダーの開発が重視されつつある。例えば2024年10月、ノルウェー国防省はレイセオン社およびコングスベルグ防衛航空宇宙社と共同で、高価値目標に対する国家先進地対空ミサイルシステム(NASAMS)を支援するレーダーの開発計画を発表した。このレーダーの特徴には、高電力処理能力・効率性・高周波運用を実現する電子走査アレイと窒化ガリウム(GaN)技術が含まれる。

地上レーダー市場の地域別展望

地域別では、地上レーダー市場を北米、欧州、アジア太平洋、その他の地域に分類して調査する。

北米

North America Surface Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

現在、北米が最大の市場シェアを占めています。北米は、防衛費の増加とミサイル防衛システムへの巨額の投資により、市場を支配しています。ロッキード・マーティン社、レイセオン・テクノロジーズ社、ノースロップ・グラマン社など、市場の多くの主要企業は米国に本社を置いています。米国政府が国境警備、空域監視、ミサイル防衛の強化に注力している結果、先進的なレーダーシステムの継続的な調達とアップグレードが行われています。さまざまな軍事作戦のために、新しい地上および艦載レーダーの調達と配備が急増しています。例えば、2025年4月、米国陸軍は、老朽化したパトリオットレーダーに代わるものとして、レイセオン社の低層航空・ミサイル防衛センサー(LTAMDS)を採用し、特別契約権限を用いて、このプログラムをプロトタイプから生産へと迅速に移行しました。LTAMDSは、極超音速兵器を含む脅威の360度全方位探知・追跡を実現する。

欧州

欧州は、ヘンゾルト、サーブABなどの主要地上レーダーメーカーが存在するため、市場の主要地域である。防衛費の増加、国境を越えた安全保障上の懸念、軍事資産の近代化が、同地域の市場成長を牽引している。NATOを通じた強力な連携により、加盟国間で防空・ミサイル防衛用レーダーシステムの共同調達・配備が進められている。特に東欧における継続的な紛争や地政学的緊張は、早期警戒・監視レーダーへの投資加速につながっている。さらに、新たな脅威に対抗するための次世代レーダー技術の開発が活発化している。

例えば2023年6月、英国国防省はBAEシステムズに対し、英国海軍の主要3レーダーシステム(アーティザン、サンプソン、長距離レーダー:LRR)の支援を目的とした3億5923万米ドル相当の契約を授与した。この契約により、BAEシステムズは既存レーダーの保守支援とアップグレードを提供することが期待されており、既に使用中のシステムに加え、英国海軍の新鋭フリゲート艦「タイプ26」に搭載されるシステムへの技術アップグレードも含まれる。

アジア太平洋地域

アジア太平洋地域の市場は、防衛予算の増加により著しい成長を遂げている。地域紛争を背景に、監視・防空・沿岸監視レーダーへの大規模投資が進んでいる。例えば、インドが国産3D監視レーダーを配備し、中国が海上レーダーネットワークを拡大していることは、同地域におけるレーダー技術の戦略的重要性を浮き彫りにしている。また、アジア太平洋地域の各国は、ミサイル防衛や対UAV作戦のための先進的なレーダープラットフォームにも投資している。例えば、2025年1月には、日本の防衛省がイージスシステム搭載艦(ASEV)向けに初のAN/SPY-7(V)1レーダーアンテナを受領し、国家安全保障目標の達成を支援している。

その他の地域

その他の地域(ラテンアメリカや中東など)では、市場は緩やかなペースで成長している。ラテンアメリカ、中東・アフリカを含むその他の地域では、安全保障上の懸念の高まり、軍隊の近代化、国境・海上監視への投資増加により、市場が着実に成長している。ブラジルなどのラテンアメリカ諸国は、地域の不安定化の中でミサイル脅威に対抗し、空域の安全性を強化するため、先進的なレーダーシステムの調達に投資している。例えば、2024年6月、ブラジル空軍はGround Master 200 Multi-mission All-in-one(GM 200 MM/A)戦術航空監視レーダーの取得を発表した。このレーダーは航空監視に加え、地上防空(GBAD)作戦にも使用される。

競争環境

主要市場プレーヤー

主要プレーヤーは、市場での存在感を強化するために、先進技術レーダーの生産と国防軍との戦略的提携に注力しています。

地上レーダー市場は、世界的な防衛予算の増加、技術の進歩、軍事分野における宇宙能力の重要性の高まりにより、競争が激化しています。この業界の大手企業としては、ロッキード・マーティン、レイセオン、ターレス、レオナルド S.p.A、サーブ AB などが挙げられます。さらに、主要企業は研究開発、製品革新、戦略的パートナーシップへの継続的な投資により、市場での地位を強化し、市場シェアを拡大しています。これらの主要企業は、防衛機関、政府機関、テクノロジー企業と積極的に連携し、対ドローン、ミサイル防衛、自律システムアプリケーションなど、進化する軍事ニーズに合わせた先進的なレーダーソリューションを共同開発しています。

主要地上レーダー 企業プロファイル一覧

- ロッキード・マーティン社 (米国)

- レイセオン・テクノロジーズ社 (米国)

- タレス (フランス)

- レオナルド S.p.A (イタリア)

- サーブ AB (スウェーデン)

- BAE システムズ (英国)

- ノースロップ・グラマン社 (米国)

- IAI(イスラエル)

- エルビット・システムズ(イスラエル)

- L3ハリス・テクノロジーズ(米国)

主要産業動向

- 2025年4月: テレス社はスウェーデン国防物資庁から、地上監視用マルチミッションコンパクトレーダー「Ground Master 200」の供給契約を獲得。先進的な4D AESA技術と迅速な展開能力により、スウェーデンの空域主権を強化する。

- 2025年3月:インド国防省は、インド空軍の戦闘機、 無人航空機(UAV)、ヘリコプターなどの空中目標を低高度で探知・追跡する能力を強化するため、インド国防研究開発機構(DRDO)が

- 2025年1月:レイセオンは、オランダにパトリオット防空ミサイルシステムの発射ユニットを供給する5億2900万ドルの契約を獲得した。この契約には、低層防空ミサイルセンサー(LTAMDS)レーダー、発射装置、指揮統制ステーションが含まれており、ウクライナに提供されたユニットの代替となる。

- 2024年9月:ロッキード・マーティンは、ノルウェー国防資材庁から、さらに3台のTPY-4地上型多目的レーダーの追加発注を獲得しました。これにより、ノルウェーのレーダーの総数は11台となり、レーダーは、厳しいプログラム要件を満たしていることを確認する重要設計審査(CDR)を完了しました。

- 2024年3月:RTX のレイセオンは、2019年の契約に基づき6台のレーダーを納入した後、LTAMDS 生産について 21 億米ドル(2024年)の陸軍契約を獲得し、マイルストーン C 承認(2025年)を取得しました。これにより、LTAMDS は次世代の 360° AESAレーダーとしての地位を確立した。同社は米国及び国際的な需要に対応するため、年間生産台数を12台に拡大している。

レポートのカバー範囲

本レポートは、地域別に主要企業、設置タイプ、技術、周波数帯域、探知距離、プラットフォーム、用途、構成部品などの重要要素に焦点を当て、業界の詳細な分析を提供します。さらに、地上レーダー市場の動向、競争環境、市場競争、市場状況に関する深い洞察を提供し、主要な業界動向を強調します。加えて、近年における世界市場の成長に寄与した複数の直接的・間接的要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは5.41% |

|

セグメンテーション |

設置タイプ別

テクノロジー別

周波数帯域別

範囲別

プラットフォーム別

アプリケーション別

次元別

コンポーネント別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場規模は2025年に199億4000万米ドルに達し、2034年までに335億米ドルに達すると予測されている。

市場は5.41%のCAGRを記録し、2026年から2034年の予測期間中に大幅な成長を示すでしょう。

テクノロジーにより、アクティブな電子的にスキャンされたアレイ(AESA)セグメントが市場をリードすることが期待されています。

北米はシェアの観点から市場を支配しています。

2025年には市場価値は71億9000万米ドルに達した。

市場を推進する重要な要因は、世界中の防衛支出の増加です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート