貨物機市場規模、シェア及び業界分析:貨物機タイプ別(OEM構成機とP2F改造機)、エンジン別(ターボプロップとターボファン)、用途別(商用と軍用)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナル機、その他)、地域別予測(2026-2034年)

主要市場インサイト

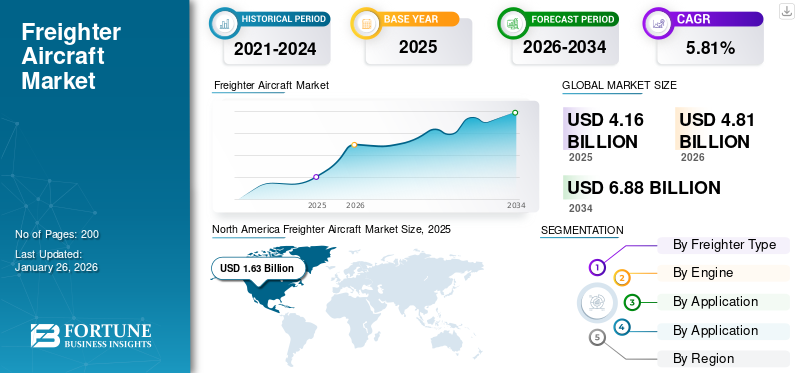

世界の貨物機市場規模は2025年に41億6,000万米ドルと評価された。市場は2026年の48億1,000万米ドルから2034年までに68億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.81%を示すと予測されている。北米は2025年に39.25%の市場シェアを占め、貨物機市場を支配した。

貨物機(カーゴ機)とは、人を運ぶのではなく貨物を運ぶために特別に設計または改造された航空機である。これらの航空機は通常、乗客用設備がなく、貨物の迅速な積み込み・積み下ろしのための大型ドアを備えている。その特徴としては、広い機体、地上作業を容易にする高後退翼、大型貨物用の強化床などが挙げられる。貨物輸送機は、特に時間厳守の配送や、原材料・生鮮品を含む国際的な航空貨物輸送において、グローバル物流で重要な役割を果たしている。航空貨物需要の増加により、予測期間中に市場は大幅な成長が見込まれる。

世界的な市場発展は、高度で迅速な輸送を目的とした急成長する電子商取引(eコマース)の爆発的拡大によって推進されています。さらに、世界貿易の増加と迅速な輸送への要請により、航空貨物全体の展望は拡大しています。世界経済の拡大と航空貨物量の増加は、世界中で貨物機の納入への投資を促進している。航空機製造における技術進歩は、より効率的で高性能な貨物機の開発により、これらの傾向をさらに増幅させている。この組み合わせにより、急速に進化しデジタル主導の世界におけるグローバルな商業と需要を可能にする上で不可欠となるため、市場の継続的な拡大が可能となる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貨物機市場の主なポイント

- 2025年の市場規模:41億6,000万米ドル

- 2026年の市場規模:48億1,000万米ドル

- 2034年の予測市場規模:68億8,000万米ドル

- CAGR:2026年~2034年で5.81%

- 北米は2025年に貨物機市場で39.25%のシェアを占め、市場を支配しました。

- OEM構成セグメントは、 2026年には87.19%の市場シェアを占める見込みです。

- 商業セグメントは2026年には88.41%の市場シェアを占めると予想されています。

北米

北米は16億3000万米ドルに達し、 2025年には世界市場の39.25%を占める。

ヨーロッパ

ヨーロッパは11億6000万米ドルを売り上げ、2025年の世界市場収益の27.76%を占める。

アジア太平洋

アジア太平洋は8億3000万米ドルを売り上げ、2025年の世界市場の19.89%を占める。

米国

貨物輸送と防衛需要の好調に支えられ、市場規模は2026年には16億4000万米ドルに達すると予測されている。

日本

貨物機市場は2026年に1億8000万米ドルに達すると予想されています。

続きを読む

日本の貨物機市場インサイト

日本では、国際物流や電子商取引の拡大に伴い、貨物機(Freighter Aircraft)への関心が高まっています。効率的な輸送能力と高い信頼性を備えた貨物機は、時間厳守の物流やサプライチェーンの最適化に不可欠な存在です。世界的に航空貨物輸送技術が進化する中、日本市場でも、最新の機体設計や運航管理システムを活用した貨物機の導入は、輸送効率向上と物流競争力強化に向けた大きな機会を生み出しています。

市場動向

市場推進要因

拡大する電子商取引と世界貿易の影響が市場成長に寄与

電子商取引は世界貿易を変革し、航空貨物業界の驚異的な成長と貨物機需要の増加をもたらした。オンラインショッピングの拡大は、より迅速で信頼性の高い配送サービスを要求しており、航空貨物はこれを提供するのに最適な立場にある。このような需要は、競争力のある価格設定、商品の多様性、そして世界中どこからでも買い物ができる利便性によって促進されている。

中国から欧州・米国への路線では、電子商取引の成長が著しい。ボーイング777FやエアバスA350Fなどの超大型貨物機への需要も増加している。ボーイング社によれば、電子商取引が航空貨物需要の急増を牽引しており、オンラインプラットフォームでは1日あたり1万トン以上の貨物が輸送されている。これはボーイング777貨物機100機の積載量に相当する。したがって、2043年までに航空貨物全体の4分の1をエクスプレス便が占め、その取扱量は年間5.8%増加すると予測される。一般貨物の年間増加率3.6%を大きく上回るペースだ。この需要を受けて、既存航空会社と新興航空会社双方から貨物機フリートへの大規模な投資が生まれている。

ボーイング社の2024年12月時点の航空貨物調査によれば、世界経済の成長、サプライチェーン混乱の多様化、電子商取引需要の増加を主因として、航空貨物輸送量は年率4%の成長を押し上げられ、20年間で航空輸送量が倍増すると予測されている。

- 2024年12月、アマゾンはインドにおける企業向け実績ある調整体制を強化した。これらのサービスは、eコマース市場におけるあらゆる規模の企業に対し、B2BおよびB2C業務の両方において明確な見積もりと容易な統合を提供する。

市場制約要因

高コスト運営が市場成長を抑制

貨物機市場の成長を阻害する要因は数多く存在し、その中でも高コストが主要な制約要因である。旅客機に比べ、貨物機の購入・維持コストは高く、これは繰り返される貨物の積み下ろし作業に起因する。環境問題も課題となっており、貨物機は旅客機よりも排出量が多いため、その活動に対してより厳しい規制検査が実施される。さらに、地政学的不安や貿易紛争も航空貨物ルートの制限要因となり、国際貿易に不確実性をもたらしている。運用・保守の熟練労働者不足に加え、旅客機を貨物機へ転換するスロットが限られていることも、市場の運用上の課題を増幅させている。さらに燃料価格の変動も運用コストに影響し、市場の成長をさらに抑制している。

市場機会

旅客機から貨物機への転換が主要な市場機会として機能

旅客機から貨物機への転換(P2F) への転換は、費用対効果が高く効率的な貨物輸送ソリューションへの需要に後押しされ、市場における巨大な機会です。このプロセスでは、退役または利用率が低い旅客機を専用貨物機へと改造し、航空会社が資産を最大限に活用できるようにします。通常、この転換には旅客機内装の撤去、貨物ドアの設置、より重い積載量に対応するための機体補強が含まれます。P2F改造は新規貨物機と比較して経済的に手頃であり、約2500万米ドルで実現可能です。一方、新規貨物機の導入には約1億5000万~2億米ドルの費用がかかります。このような低投資により、運航会社は迅速な投資回収(ROI)を実現し、早期の収益獲得が可能となります。

さらに、越境ECの成長に牽引され世界的な航空貨物需要が拡大し続ける中、改造貨物機は新規機体生産に伴う長期リードタイムなしに輸送能力を拡張する柔軟な解決策を提供する。加えて、既存機体のライフサイクルを延長し廃棄物を削減することで、これらの改造は持続可能性への取り組みに貢献する。航空貨物産業の成長に伴い、P2F改造は運用面・財務面のメリットを活かし供給拡大において極めて重要となる。

市場の課題

ジェット機との競争が市場発展を阻害する課題

貨物機モデルに対する市場競争の主な課題はジェット機である。ジェット機は貨物機より高速で長距離を飛行可能であり、はるかに高い高度での飛行も可能なため、長距離輸送における効率性を高める。さらに、ほとんどの長距離フライトにおいて数時間にわたる巡航高度での飛行が効果的であり、大型燃料タンクからの燃料消費が理想的です。一方、貨物機は短距離運航において優位性を発揮します。運用コストが低く、短い滑走路にも対応できるためです。しかし、航空会社はより高い速度と容量の必要性に重点を置くため、 地域市場ではジェット機が強く好まれるため、貨物機の需要に影響を与えている。

貨物機市場の動向

持続可能な航空燃料の台頭が主要な市場動向として作用

持続可能な航空燃料(SAF)は、使用中の化石ジェット燃料に代わる新たな代替燃料であり、炭素排出量を大幅に削減し、貨物機を燃料効率の高い航空機とすることを目的としています。これは、使用済み食用油、動物性脂肪、農業残渣、 および都市ごみなどの再生可能原料から製造されます。このバイオ燃料は、従来のジェット燃料と比較してライフサイクルにおける温室効果ガス排出量を最大80%削減します。航空業界の取り組みは、2050年までに炭素排出量ネットゼロ目標を達成しなければなりません。さらに、SAFの主な利点は、エンジンや燃料システムの改造なしに従来のジェット燃料に添加できるため、現在利用可能な航空機やインフラとの互換性があることです。現在、法律で認められている最大混合比率は50%です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

しかし、技術は2030年までに100% SAFまで進歩すると予測されている。SAFの製造は、埋立地問題となる廃棄物流を有効活用することで循環型経済も支援する。航空業界が持続可能性を高める中、SAFは運用効率を確保しつつ環境負荷を低減する重要な解決策と見なされている。インフラと技術への十分な資金を伴う有利な政府政策によってのみ、スケールアップは達成可能である。政府の政策が、インフラと技術に十分な資金を投資して支援する場合にのみ達成可能です。

COVID-19の影響

COVID-19パンデミックは、貨物機の生産・販売の動向とサプライチェーンに深刻な影響を与えました。また、従来の航空旅行を停滞させ、航空貨物の需要を増加させました。旅客便は運航停止となり、航空会社が専用貨物機に依存するようになったため、機内貨物容量は急減した。この状況により、航空会社は未使用の旅客機を貨物機に改造し、電子商取引の台頭に伴う重要物資輸送の緊急需要に対応した。運用コストや規制コストが表面化し始めると、航空貨物運賃は急騰した。パンデミック下で持続可能性への進展が加速し、持続可能な航空燃料や航空機設計への投資が加速した。

セグメンテーション分析

貨物機タイプ別

主要航空会社の機体近代化がOEM 仕様セグメントの成長を牽引

貨物機タイプに基づき、市場はOEM仕様機とP2F(旅客機改造貨物機)に区分される。

OEM構成セグメントは2024年に87%という最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。航空会社の近代化推進には、環境基準を満たし運用コストを削減する新型機への、旧式で燃費効率の低い航空機の置き換えが含まれます。これは炭素排出量の削減とエネルギー効率の向上を目的としています。新型機は従来機比で約30%の燃料消費削減を実現し、CO2排出量を大幅に低減する。機体更新には既存機の技術的改良も含まれ、エンジンの最適化や省燃料技術の導入などが実施される。

2024年7月、ボーイング社とエミレーツ・スカイカーゴは777タンカー5機の追加発注で合意した。同航空会社は、拡大する貨物需要に対応するため、世界で最も高性能な双発機を選択した。今回の購入により、エミレーツのボーイング社製ワイドボディ機発注数は777型機10機を含め245機となった。

2024年、旅客機から貨物機への改造(P2F)セグメントは市場で大きなシェアを占めた。航空貨物サービス需要の増加は、旅客機から貨物機(P2F)に改造された航空機にとって重要な成長要因である。本質的に、電子商取引も急速に成長している。オンラインショッピングの着実な傾向に伴い、効率的で信頼性の高い貨物輸送に対する膨大なニーズが生じており、航空会社はチャネルとして古い旅客機を貨物機に転換している。通常、新規貨物機を購入するよりもコストが低く、航空会社は既存機の寿命を延ばしつつ市場需要を満たすことが可能となる。

エンジン別

ターボファンエンジンの優れた燃料効率がセグメント成長を促進

エンジン別では、市場はターボプロップとターボファンに区分される。

ターボファンセグメントは2024年に最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれている。ターボファンエンジンは短距離国内線から長距離国際線まで使用可能であり、あらゆる貨物輸送業務に対応できる。したがって、航空会社は機材の最適化のためにターボファンエンジンに関心を持っている。ターボファンエンジンは他のエンジンと比較して燃料消費量が少なく、性能も優れている。ジェットコア排気とバイパス空気の組み合わせによって推力を発生させ、貨物輸送において重要な長距離飛行と運用コスト削減を実現する。

ターボプロップセグメントは2024年に大きな市場シェアを占めました。これによりターボプロップ航空機は軍事任務や貨物輸送において広く活用されています。ターボプロップエンジンは卓越した燃料効率を有し、特に燃料供給が限られる地域において、様々な任務の高額な運用コストを削減します。短距離離着陸能力により、小規模な飛行場や未舗装滑走路からの運用が可能であり、軍事物流や人道支援任務において極めて重要です。人員・貨物輸送、偵察、監視など多目的に活用できる高い汎用性を備えています。例えば、ビーチクラフト・キングエアは情報収集や貨物輸送に活用されており、その多用途性が実証されている。

用途別

商品輸送の迅速化・効率化への関心の高まりが 商業セグメントの拡大を促進

用途に基づき、市場は商用と軍事に区分される。

商用セグメントは2024年に最大の市場シェアを占め、予測期間において最高CAGRで成長すると見込まれる。貨物機は、世界のあらゆる地域へ商品を迅速かつ効率的に輸送するため、商業用途において極めて重要です。原材料や完成品の配送において、製造業、自動車産業、電子商取引はこれらの航空機に依存しています。例えば、貨物機ボーイング747-8Fは大型貨物の輸送を、エアバスA330-200Fは温度管理が必要な貨物の輸送をそれぞれ目的として設計されています。これらは生鮮貨物や医薬品など、高価値貨物の輸送を支援します。これにより製品は必要な条件下でも消費者に届けられます。全体として、成長を続ける電子商取引セクターは、この特定の側面において航空貨物を生み出しています。なぜなら、貨物輸送機は、現在、物流にとって非常に貴重な手段の一つであるからです。このセグメントは、2025年には市場シェアの88%を占めることが予想されています。

2024年には、軍事セグメントが大きな市場シェアを占めました。予測期間中、このセグメントは4.59%のCAGR(年平均成長率)を記録すると見込まれている。特定の任務における物流は、困難な環境や過酷な地域への機密貨物の迅速かつ効率的な輸送によって強化される。最も典型的な機種として、あらゆる短距離滑走路基地からの着陸が可能な汎用性の高いロッキードC-130ハーキュリーズとボーイングKC-135ストラトタンカーが挙げられる。軍事輸送機は人道支援活動や災害救援においても重要であり、迅速な展開のために資源を即座に提供できる必要がある。重い積載物を運搬し、様々な環境下で運用できる能力により、あらゆる大陸での軍事作戦において非常に貴重な資産となっている。

航空機タイプ別

長距離貨物輸送の増加がワイドボディ機セグメントの成長を促進

航空機タイプ別では、市場はナローボディ機、ワイドボディ機、リージョナル機、その他に分類される。

2024年にはワイドボディ機セグメントが市場シェアの大半を占め、今後数年間で最も高いCAGR(年平均成長率)で成長すると予測されています。2025年には同セグメントが市場シェアの62%を占める見込みである。効率的な長距離貨物輸送の必要性が高まっていることが、セグメント成長の主な推進要因となっている。世界貿易の拡大、特にアジアなどの高成長市場における拡大は、長期的に大量の貨物を輸送するための大型航空機への需要を増加させている。ボーイング777FやエアバスA350Fなどの大型ワイドボディ貨物機は、積載能力の向上と運用効率の改善により、高価値製品や電子商取引貨物の輸送に効果的です。ターボファンエンジン技術の進歩は、燃料効率の向上と排出ガスの削減をもたらし、変化する物流マップにおいて不可欠な存在となっています。

地域航空機セグメントは予測期間中に5.55%の高いCAGRを記録すると見込まれています。地域貨物機は、小規模な空港やサービスが行き届いていない市場を結ぶ機会を創出するため、需要が高まっている。電子商取引の成長に伴い地域貨物機への需要が増加し、迅速な配送が実現される。短距離路線は地域貨物機にとってコスト効率が良く、これにより事業者は物流サービスを最適化し、大型機では到達困難な遠隔地へのアクセスが可能となる。さらに、ターボプロップ技術による性能と信頼性が、専用貨物輸送や旅客機から貨物機への改造において地域貨物機を最前線に押し上げている。こうした地域間接続性への関心の高まりが、航空貨物市場全体の拡大を支えている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

貨物機市場の地域別展望

地域別に見ると、世界市場は北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America Freighter Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

旅客機から貨物機への改造が北米市場の成長を促進

2024年、北米は貨物機市場シェアで首位を占めました。これは、特に電子商取引の急成長に伴い、航空貨物サービスへの需要が急増しているためです。もう一つの顕著な傾向は、航空会社が貨物機隊の最適化を図りながら増大する輸送需要に対応するため、旅客機から貨物機への改造を進めている点である。2024年の地域市場規模は16億8000万米ドル、2023年には16億1000万米ドルで同地域をリードした。フェデックスなどの主要企業は、運用効率向上のためより先進的な貨物機への投資を進めている。さらに、本格的な航空産業の発展と空港整備もこの市場の成長を促進し、北米を航空宇宙貨物輸送のリーダーとして確固たる地位に押し上げている。

2024年には米国市場が圧倒的なシェアを占めた。米国市場規模は2025年に14億3000万米ドルに達すると予測される。特に遠隔地への低コスト地域航空輸送の需要が高まっている。短距離移動にはターボプロップ機が最適であり、米国における小都市や町を結ぶ手頃な手段となっている。軍事部門は市場発展の重要な割合を占めており、防衛支出が増加するたびに、訓練・輸送・情報作戦を支援するターボプロップ機の受注が急増する。AT-802Uスカイウォーデンなどの新型機受注は、米国におけるこの傾向を示す指標である。

欧州

欧州市場は今後数年間でより高い成長率を達成すると予測されている。欧州は2025年に11億6000万米ドルという市場規模で第2位を占め、予測期間中に6.04%という第2位の成長率(CAGR)を示すと見込まれている。欧州市場は、電子商取引の拡大に伴う航空貨物サービスへの膨大な需要と、適切な物流ソリューションへの強い要請により、2032年までに著しい成長を遂げる見込みです。最近の動向としては、ルフトハンザカーゴが貨物輸送事業能力と潜在力をさらに強化するため、ボーイング社製貨物機への発注を進めている。旅客機から貨物機への改造技術の進歩と新型機認証を支援する規制が、欧州が世界の航空貨物分野で重要な役割を果たす基盤を整えている。英国の市場規模は2025年に2億2000万米ドルに達すると予測される。

一方、ドイツは2025年に4億5000万米ドル、フランスは1億3000万米ドル規模に達すると予測されている。

アジア太平洋地域

アジア太平洋市場は今後数年間で最も高い成長率を達成すると予測されています。この地域は2025年に8億3,000万米ドル規模で世界第3位の市場となる見込みです。これは、急成長する電子商取引産業と強化される地域貿易関係による航空貨物サービスへの高い需要が背景にあります。さらに、海運物流の混乱による海上輸送から航空輸送への移行が追い風となっている。ただし、旅客機の貨物機への改造により、輸送能力の制約は緩和されつつある。航空機技術の進歩も運航効率を向上させている。こうした要因が相まって、アジア太平洋地域は市場の主導的立場にある。中国の市場規模は2025年に3億7000万米ドルに達すると予測される。

一方、インドは2025年に2億4000万米ドル、日本は2億1000万米ドルに達すると予測されている。

その他の地域

その他の地域市場は今後数年間でより高い成長率を達成すると予測される。各地域における天然資源の可用性と効率的な物流ソリューションへの需要が、この優位性をさらに支えています。その他の地域は2025年に5億4000万米ドル規模で第4位の市場となる見込みです。一方、旅客機から貨物機への転換は輸送能力と柔軟性の向上につながります。ラテンアメリカは現在、グローバル航空貨物ネットワークにおける重要なプレイヤーとして位置づけられている。大陸間の通路としての地理的立場が、膨大な航空貨物輸送量をさらに促進している。同社は新興市場の要求に応えるため、運航効率を向上させる貨物機追加・改造による機材更新と貨物容量拡大に投資している。

競争環境

主要業界プレイヤー

主要市場プレイヤーによる新たな取り組み、提携、航空機納入が市場競争を加速させる見込み

世界の貨物機市場の競争環境は、様々な競合他社に関する洞察を提供します。これには各社の概要、財務実績、収益創出、市場潜在力が含まれます。主要プレイヤーは、研究開発への投資、新たな取り組み、強みと弱み、製品・ブランドポートフォリオ、製品発売、合併・買収、およびそれらの応用を重視しています。提供されるデータは、特に市場内での各社の関与に焦点を当てています。

主要貨物機メーカー一覧(プロファイル対象企業)

- エアバスSE (オランダ)

- ボーイング社(米国)

- エンブラエル社(ブラジル)

- ボンバルディア社(カナダ)

- テキストロン・アビエーション社(米国)

- アントノフ (ウクライナ)

- ロッキード・マーティン社 (米国)

- イリューシン航空複合体(ロシア)

- ST エンジニアリング社(シンガポール)

- ATR エアクラフト(フランス)

主要業界動向

- 2024年12月 – 米国の貨物チャーター航空会社スタートアップ、グローバル・クロッシング航空は、プライベート・エクイティ・グループと提携し、オーストラリアに事業部門を設立した。新事業は貨物輸送と旅客輸送の両方を提供する予定である。

- 2024年11月- エルベ・フルークツォイクヴェルケ社(EFW)とMROジャパン(MJP)はP2F(旅客機から貨物機への改造)事業における提携を発表。この提携により、MJPは次世代エアバス狭胴型機P2F改造の日本における最初の拠点となる。契約は初のエアバス・EFW P2Fシンポジウム・ジャパンで調印された。契約条件に基づき、MJPはEFWの下請け業者として、EFWのエアバスA320P2F/A321P2Fプログラム向けに第三者改造サービスを提供する。

- 2024年10月- インドとスペインの首相により、インド・バドダラ市にエアバスC297生産のための新工場が開設された。この軍用機はインドの防衛能力と製造能力の強化に寄与する見込み。

- 2024年9月 – ブラジル航空機メーカーのエンブラエルは、インドの複合企業マヒンドラ・グループに対し、軍用輸送機C-390のインド国内組立ライン建設提案を発表。インド空軍の輸送機計画に対応する提携案として提示された。

- 2024年8月- マイフレイター航空とアメリカン航空は、相互の貨物ネットワークを北米・欧州・中央アジア経由で相互利用可能とする相互乗り入れ協定に合意した。この提携は世界の貨物航空会社にとってベンチマークとなり、相互協力によって達成可能な成果を示すものとされる。

レポートのカバー範囲

本レポートは市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、航空機タイプ、技術導入といった重要な側面を明らかにします。さらに、市場動向に関する洞察を提供し、重要な業界動向を強調します。前述の要素に加え、本レポートは長年にわたる市場成長に寄与する複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.81% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

貨物船の種類別

エンジン別

アプリケーション別

航空機の種類別

地域別

|

よくある質問

2026年の市場規模は48億1000万米ドルと評価され、2034年までに68億8000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)5.81%を記録すると予測されている。

2026年には商業用途セグメントが市場を牽引した。

eコマースブームとグローバル貿易のダイナミクスは、大幅な市場の成長につながります。

エアバスSE、ボーイングカンパニー、およびエンブラーは、市場の主要なプレーヤーの一部です。

2025年、米国は世界市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。