製品タイプ(通信&ナビゲーションシステム、電力システム、ディスプレイシステム、C4システム、その他)、プラットフォーム(無人の地上車両、装甲水陸両用車両、軽い保護車両、特別な目的車両など)、アプリケーション(OEMおよびアフターマーケット)、および地域の領域別、地域の予報、2026-2034

軍事用ベトロニクス市場の規模と業界概要

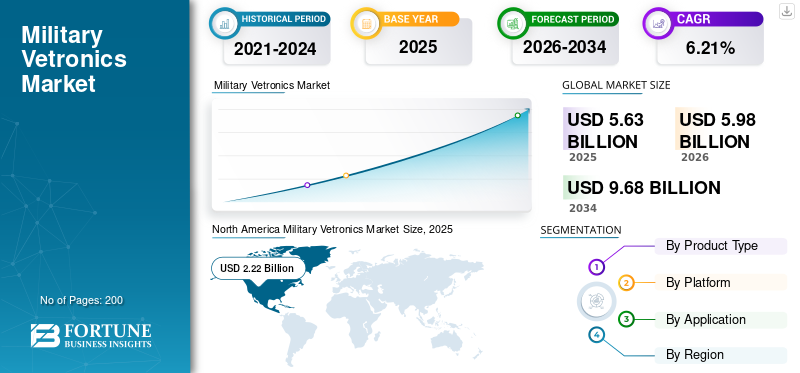

2025年の世界の軍事用ベトロニクス市場規模は56億3,000万米ドルと評価された。同市場は、2026年の59億8,000万米ドルから2034年までに96億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.21%を示すと見込まれている。2025年時点で、北米は34.26%の市場シェアを占め、軍事用ベトロニクス市場を牽引した。

Covid-19の世界的な影響は前例のない驚異的であり、軍事ベトロニクスはパンデミックの中ですべての地域で否定的な需要ショックを目撃しています。分析に基づいて、軍事ベトロニクスのグローバル市場は2020年に-1.5%の大幅な減少を示します。CAGRの突然の増加は、この市場の需要と成長に起因し、パンデミックが終了するとパンデミック以前のレベルに戻ります。

軍事ベトロニクスは、通信、ナビゲーション、武器などの機能を制御する車両に設置されたいくつかの電子システムで構成されています。このシステムには、ボードやチップスからディスプレイやパワーエレクトロニクスまでのコンポーネントが含まれています。電子システムによって収集および分析されたリアルタイムデータは、特に戦場の設定で、兵士に状況認識を提供します。戦場管理における状況認識の改善と、ネットワーク中心の戦争駆動市場の成長の成長事例に焦点を当てています。たとえば、2020年7月に、米国陸軍戦闘能力開発コマンド(CCDC)C5ISRセンター(以前はCERDECとして知られていました)が、陸軍のC4ISR/電子戦モジュラー標準(CMOSS)イニシアチブを開始しました。これは、さまざまな機能を軍用車両電子システム用の1つのボックスに統合するモジュラーオープンシステムアーキテクチャ(MOSA)です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の軍用ベトロニクス市場インサイト

日本では、防衛力の強化や装備の高度化に向け、軍用ベトロニクス技術への関心が高まっています。指揮・統制システム、通信ネットワーク、センサー統合など、多様なプラットフォームで先進的な電子・情報技術を活用することで、運用効率、安全性、状況認識能力の向上が進められています。世界的に防衛分野のデジタル化と統合化が進展する中、日本の市場においても、先進ベトロニクス技術を採用することで、装備性能の最適化と作戦能力の強化を実現する大きな機会が広がっています。

グローバルミリタリーベトロニクス市場の概要

市場規模:

- 2025年の市場規模:56億3,000万米ドル

- 2026年の市場規模:59億8,000万米ドル

- 2034年の予測市場規模:96億8,000万米ドル(2026年~2034年の年平均成長率(CAGR)は6.21%)

市場占有率:

- 地域リーダー:北米は、ロッキードマーティン、レイセオンテクノロジーズ、一般的なダイナミクスなどの主要なプレーヤーとともに、米国の高防衛支出および近代化プログラムによって推進された2025年に34.26%の市場シェアを保有していました。

- 最も急成長している地域:地政学的な緊張の高まり、防衛予算の増加、およびインドや中国などの国での車両調達プログラムに支えられたアジア太平洋地域。

- 主要なプラットフォームセグメント:主要な買収プログラムと国境を越えた脅威の拡大により、戦車と装甲車両。

業界の傾向:

- バスの統合はできますか:軍用車両の重要なシステム全体で高速で険しいコミュニケーションを対象としたコントローラーエリアネットワーク(CAN)バスシステムの採用の増加。

- C4ISR強化:モジュラーオープンシステムの需要の急増、およびコマンド、制御、通信、コンピューター、インテリジェンス、監視、および偵察(C4ISR)機能の統合。

- AIおよび自律システム:人工知能、ロボット工学、および戦闘効率と人間のリスクの低下のための自律型地上車両の使用の増加。

運転要因:

- 軍事近代化プログラム:フランスのスコーピオンやフランコドイツMGCSプロジェクトなどのグローバルなイニシアチブは、戦場の認識とネットワーク戦争を強化しています。

- 防衛予算の増加:国家は、地政学的な不安定性の中で支出を増やして、次世代の戦闘車両を高度なベトロニクスで調達しています。

- 戦闘車両の調達:オーストラリアの678の装甲車両の12.5Bの買収などの主要な取引は、OEM需要を促進しています。

軍事および防衛部門は、Covid-19パンデミックの中で前例のない課題を目撃しました

Covid-19のパンデミックは、3つの主要なドメインの世界経済に影響を与える可能性があります。

- 需要に直接影響することにより

- 市場の混乱を作成することにより

- 企業や金融市場に影響を与えることにより

いくつかの国の防衛産業は、Covid-19の影響を受けています。需要の削減により、この業界のダイナミクスが変わりました。封鎖により、防衛部門は大規模な混乱を遂げ、その結果、電子生産が減速しました。リソースがインフラストラクチャと施設を強化するためにヘルスケア部門に再割り当てされているため、Covid-19の中でさまざまな国の防衛費が契約されています。さらに、戦闘車両の配達の遅れは、市場シナリオを妨げる可能性があります。たとえば、BAE Systemsは、2,936台の戦闘車両を提供するために、米国陸軍と150億米ドル相当の契約に署名しました。これらのうち、3つの最初のセットが2020年3月に配信されると予想されていましたが、Covid-19のために、5か月遅れました。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場を後押しするために、軍用車両でのコントローラーエリアネットワークバスの使用の増加

コントローラーエリアネットワーク(CAN)バスは、さまざまな車両の組み込みシステムの通信基準です。自動運転車での電子機器の需要の増加は、信頼性と柔軟性が高いためにバスをかけることができるため、世界の市場の成長を促進します。 W.L.たとえば、Gore&Associatesは、防衛ランドシステム用のGore™Canバスケーブルを提供しています。戦術的な軍用車両には、これらの車両が重要な環境で動作するため、ナビゲーション用の高度に調整されたセンサーがあります。したがって、センサーとアルゴリズムに優先度が高くなり、分割された決定を計算、分析、および決定します。 CANバスにより、すべての複雑なシステムが高速、明確さ、精度で通信できるようになります。さらに、CANの固有の頑丈さにより、極度の暑さや寒い環境で動作することができます。

運転要因

市場の成長を推進するためのネットワーク中心の戦争に関する国による軍事近代化プログラム

現代の戦場には、速度と精度で作用できる動的な力が必要です。現代の軍隊は、情報の利点を活用するための最先端のネットワークテクノロジーの導入に焦点を当てています。さまざまな国の軍隊が武器を開発し、状況認識を高め、意思決定を合理化し、完全なネットワーキング環境でセンサー、司令官、射手をリンクすることにより、ミッションの有効性を高めています。

たとえば、2020年にフランス陸軍は、サソリ軍の近代化プログラムに120億米ドルを投資する計画を発表しました。このプログラムには、Newの買収が含まれています装甲車両既存の鎧資産のアップグレード。もう1つの例は、2035年までにドイツのヒョウ2とフランスのLeclercに代わるメインバトルタンクを開発するための共同の努力であるフランコドイツのメイングラウンド戦闘システム(MGCS)です。したがって、新しい車両の調達と既存の装甲車両の近代化は、軍事ベトロニクス市場の成長を促進しています。

市場を支援するための高度な戦闘車両の防衛支出の増加と調達

アジアおよび中東諸国におけるテロ活動の発生率、世界中の政治的不安、地政学的な緊張は、次世代の戦闘車両の調達につながりました。特に新興経済国でのR&D活動と防衛支出の増加に対する軍事支出の増加が、市場を後押しします。たとえば、2020年9月、オーストラリア陸軍は125億米ドルで678の装甲車両を調達することを決定しました。車両には、最新および大容量のセンサーと通信スイートが含まれます。 2020年9月、Rheinmetall Defense Australiaは、オーストラリア陸軍と契約を結び、211のボクサー8×8の戦闘偵察車両(CRV)と223台の車両モジュールを供給しました。

抑制要因

成長を制限するために、配送の遅延と防衛予算の削減

いくつかの国の防衛予算の削減は、この市場の成長を妨げています。生産能力の欠如とサプライチェーンの混乱による戦闘車両の配達の遅れは、市場の成長を制限しています。たとえば、2019年には、General Dynamics Land Systems-UK(GDLS-UK)は、最初の飛行隊の車両を英国国防省に届けることになっていますが、陸軍が40 mmの砲塔のあるAjax車を受け取らなかったため、出産の遅延がありました。

セグメンテーション

製品タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コミュニケーションとナビゲーションセグメントを後押しするためのリアルタイム情報の需要の高まり

製品タイプに基づいて、軍事ベトロニクスの市場は、通信およびナビゲーションシステム、ディスプレイシステム、電源システム、C4システムなどにセグメント化されています。これらの中で、コミュニケーション&ナビゲーションシステムセグメントは、市場で最高のシェアを保持しています。戦場でのリアルタイム情報に対する高度な通信およびナビゲーションシステムの需要の増加は、セグメントの成長を促進すると予想されます。現代の戦争は、技術中心で効果的なコミュニケーションが、軍事ミッションの成功率と相互運用性を改善し、したがって市場の成長を促進します。

コマンド、コントロール、およびコンピューターシステム(C4システム)セグメントは、予測期間中に大幅な成長を紹介します。コマンドおよび制御システムは、フィールド内のコンポーネントを拡張および再構成するための柔軟性を対象としています。これらのシステムは、車両の分解に関連するリスク、コスト、および時間を短縮します。

電力システムセグメントは、さまざまなミッションの高度な車両の需要の増加により、中程度の成長を示すことが予想されます。

プラットフォーム分析による

成長をサポートするためのタンクと高度な装甲車両の需要の増加

プラットフォームに基づいて、市場は無人の地上車両、タンク、その他の装甲車両、軽く保護された車両に分類されます。水陸両用車、特別な目的の車両など。戦車やその他の装甲車両セグメントは、2019年に最高の市場シェアを保持していました。軍事能力を強化するための国による主要な戦闘戦車やその他の装甲車両の調達の増加は、このセグメントの成長を促進しています。

無人の地上車両セグメントは、2020年から2027年にかけて大幅な成長を示すと予想されます。この成長は、ロボット工学、人工知能、および運用効率、精度を高め、人間のリスクを軽減するその他の高度な技術の導入によるものです。光保護された車両セグメントは、2025年までに14億6,000万米ドルの収益を生み出すと予測されています。

アプリケーション分析による

OEMセグメントを推進するための高度な戦闘車両の需要の高まり

アプリケーションにより、市場は元の機器メーカー(OEM)とアフターマーケットに分類されます。

OEMセグメントは、2019年にグローバル市場で最高のシェアを保持しています。OEMセグメントの成長は、さまざまな国の防衛部隊からの高度な装甲車両の注文数の増加によってサポートされています。 OEMセグメントは、2025年に89%のシェアを保有すると予想されています。

アフターマーケットセグメントは、電子コンポーネントの定期的な交換と既存の艦隊をアップグレードするためのプログラムの実装により、顕著な成長を示します。

地域の洞察

North America Military Vetronics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は、北米、ヨーロッパ、アジア太平洋、その他の世界の4つの主要地域に分割されています。北米は、2019年に軍事ベトロニクス市場シェアを支配しており、米国による既存の車両のアップグレードへの高度な車両の調達と投資への巨大な防衛支出に起因しています。ロッキードマーティンコーポレーション、L3Harris Technologies、Inc。、Raytheon Technologies Corporation、General Dynamics Corporationなど、北米の主要なプレーヤーの存在がさらに市場を後押しします。

アジア太平洋地域は、2020年から2027年にかけて大幅な成長を目撃します。この成長は、アジア諸国におけるテロ活動の脅威の高まり、国境を越えた問題に対する政治的対立、および地域全体の防衛作戦に関するいくつかの国からの投資の増加に起因しています。たとえば、2020年6月、インド国防省は、インド陸軍のための156 BMP 2歩兵車の調達をクリアしました。これらの車両はすべて、Make in Indiaプログラムの下でOrdnance Factory Medakで製造されています。

- 日本の軍事ベトロニクス市場は、2025年までに731億米ドルに達すると予想されています。

- インドは、予測期間中に4.10%の強いCAGRを目撃すると予測されています。

ヨーロッパでは、BAE Systems、Rheinmetall AG、Leonardo S.P.A、Saab ABなどの主要なプレーヤーの存在が、地域全体で市場を駆り立てます。防衛費の増加と戦闘車両の調達への支出の増加は、市場の成長を促進すると予想されます。ヨーロッパは、予測期間中に3.71%のCAGRで成長すると予想されています。

残りの世界は、予測期間中に顕著な成長軌道を登録するように設定されています。この成長は、サウジアラビア、トルコ、イスラエルなどのいくつかの中東諸国による防衛への支出と軍事力の強化の増加によるものです。

主要業界のプレーヤー

燃料競争へのC4ISR機能を増強した高度な技術の導入

軍用ベトロニクスメーカーは、パフォーマンスを改善するために、ロボット工学、人工知能、ビッグデータ分析などの高度な技術の導入に主に焦点を当てています。 OEMは、これらの高度なテクノロジーを使用して、ハードウェアのサイズ、重量、電源、コスト(SWAP-C)を削減することを目指しています。さらに、強化するアップグレードプログラムコマンド、コントロール、コミュニケーション、コンピューター(C4)、インテリジェンス、監視、および偵察(ISR)戦闘車両の既存の艦隊の能力も市場の成長を促進しています。たとえば、2020年9月に、Tectonicaは、Rheinmetall AGによって建設されたボクサー車両の状況認識システムの供給について、オーストラリア陸軍と2,500万米ドル相当の契約に署名しました。

プロファイルされた主要企業のリスト:

- BAEシステム(英国)

- General Dynamics Corporation(米国)

- L3Harris Technologies、Inc。(米国)

- レオナルドS.P.A(イタリア)

- ロッキードマーティンコーポレーション(米国)

- Raytheon Technologies Corporation(米国)

- Rheinmetall AG(ドイツ)

- Saab AB(スウェーデン)

- Thales Group(フランス)

- Oshkosh Corporation(米国)

- カーティスライトコーポレーション(米国)

主要な業界開発:

- 2021年7月、米国陸軍は、BAEシステムと7250万米ドル相当の契約に署名し、デジタルベトロニクスを備えた大砲の装甲戦闘車両を提供しました。これにより、M109A7装甲戦闘車両がデジタルベトロニクスと最新の電力システムをアップグレードします。

- 2021年6月、スウェーデンの装甲戦闘車両のために、BAE SystemsはVetronicsセンサーと積極的な保護のELBITを選択しました。 CV90は、1980年代半ばに開発され、1990年代半ばにスウェーデンでサービスを開始したスウェーデンの追跡戦闘車両です。

- 2021年2月、ミシガン州ウォーレンにあるデトロイトアーセナルの陸軍契約司令部は、今月初めに、オシュコシュがストライカーの中口座武器システムを開発およびサービスするために9億4,290万米ドルの契約を授与されたことを明らかにしました。 8輪ストライカー戦闘車のこのバージョンの30ミリメートルの大砲は、軽く装甲車両とバンカーを破壊するために使用されます。

報告報告

軍事ベトロニクス市場調査レポートは、市場の詳細なテクニカル分析を提供し、主に主要な市場プレーヤー、市場へのCOVID-19の影響、製品の主要な技術の進歩、傾向、および研究方法論などの重要な側面に焦点を当てています。これに加えて、このレポートは現在の市場動向に関する洞察を提供し、主要な業界の開発と傾向を強調しています。前述の要因に加えて、このレポートは、予測期間中に市場の成長に貢献する複数の要因を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025年 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

プラットフォームによって

|

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界の軍事用ベトロニクス市場規模は2025年に56億3,000万米ドルであり、2034年までに96億8,000万米ドルに達すると予測されており、2026年から2034年の予測期間において年平均成長率(CAGR)6.21%で成長すると見込まれています。

軍事ベトロニクスとは、コミュニケーション、ナビゲーション、監視、指揮統制(C4)、および武器システムのために軍用車両で使用される統合された電子システムを指し、戦場の認識と運用効率を高めます。

年平均成長率(CAGR)6.21%で成長し、予測期間(2026年~2034年)において、この市場は堅調な成長を見せる見込みです。

主要な成長ドライバーには、軍事近代化プログラムの増加、ネットワーク中心の戦争システムの需要の増加、C4ISRアップグレード、防衛車両プラットフォームでのAIおよびデータ分析の使用の増加が含まれます。

タンクと装甲車両セグメントは、高度な電子戦システムを備えたメインバトルタンクと歩兵戦闘車両の世界的な調達の増加により、最大のシェアを保持しています。

新たな傾向には、モジュラーオープンシステムアーキテクチャ(MOSA)の採用、缶バス通信の使用、コンポーネントの小型化(SWAP-C)、および拡張C4ISR技術の統合が含まれます。

大手企業には、BAE Systems、General Dynamics、Lockheed Martin、Raytheon Technologies、Rheinmetall AG、L3Harris Technologies、Saab AB、Thales Group、およびLeonardo S.P.A.が含まれます。

北米は、米国の高度な防衛支出、最先端のベトロニクスシステムの迅速な採用、および主要な防衛請負業者の強い存在によって推進される最大の市場シェアを保持しています。

アジア太平洋地域は、インド、中国、オーストラリアなどの国の防衛予算の増加、地域紛争、先住民族の装甲車両プログラムへの継続的な投資により、大幅な成長を目撃すると予想されています。

主な課題には、一部の国の予算の制約、調達と配達の遅延、サプライチェーンの混乱が含まれ、特に電子部品と車両システムの配信に影響を与えます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート